Detta är den månatliga marknadsinsiktsrapporten för maj 2022 av Bitcoin.com-utbyte. I denna och efterföljande rapporter, förvänta dig att hitta en sammanfattning av kryptomarknadens prestanda, en makrosammanfattning, marknadsstrukturanalys och mer.

Kryptomarknadsprestanda

May fick en tuff start när Federal Reserve bekräftade en hökaktig bias på baksidan av kvardröjande inflation. Marknaderna reagerade genom att gå risk-off.

Smakämnen kollaps av LUNA och UST lade bränsle på elden, med resultatet att kryptomarknaderna såg historiskt stora neddragningar.

BTC nådde den lägsta nivån på 25.4 60 USD, vilket är 65 % rabatt på sin rekordnivå på XNUMX XNUMX USD. ETH såg en jämförbar nedgång.

Andra stora mynt gick ännu sämre, där AVAX och SOL sjönk med över 75 % respektive 80 % från sina rekordnivåer.

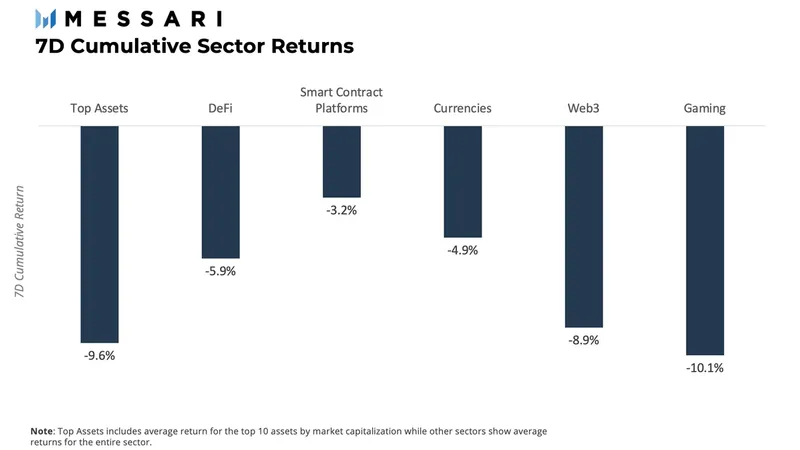

Under den första veckan i månaden uppvisade spel (play-to-earn) den sämsta utvecklingen i kryptosektorer, följt av topptillgångar (stora bolag) med förluster på 9.6 % och Web3, som minskade med 8.9 %.

Macro Recap: Quantitative Tightening (QT) är här för att stanna

Som förväntat av marknaden meddelade Federal Reserve den 3 maj att den hade röstat för en räntehöjning på 50 punkter till fondräntan. Detta tillkännagivande kom på baksidan av "robusta" jobbökningar och en minskning av arbetslösheten, vilket har lett till ökad inflation. Det skedde också en minskning av balansräkningen, från 47 miljarder dollar per månad till upp till 95 miljarder dollar per månad efter de första tre månaderna. Enligt Federal Reserves senare uttalanden kommer System Open Market Account (SOMA) att minska sina innehav av amerikanska byråskulder och amerikanska byråer med inteckningsskyddade värdepapper (MBS).

Berättelsen var fokuserad på osäkerheter angående makromiljön, eftersom Rysslands invasion av Ukraina intensifieras och leveranskedjeproblem i Kina bidrar till en svag tillväxt globalt.

KPI-data gav ingen lättnad, eftersom den markerade 8.3 % för april månad, vilket slog förväntningarna med 20 punkter. Aprils siffror sjönk endast något från den högsta 40-årsperioden på 8.5 % som nåddes i mars.

Marknadsstruktur: Minska flöden och långvariga innehavare fortsätter kapitulation

När makroförhållandena verkar förvärras tar vi en titt på kedjans mätvärden för att bättre förstå prisåtgärder i syfte att ge en tydlig bild av vad som kan komma härnäst. Det är två områden vi kommer att fokusera på. Dessa är 1) minskning av lönsamheten hos långsiktiga innehavare (och kapitulation) och 2) tillgång/efterfrågan på stabila mynt.

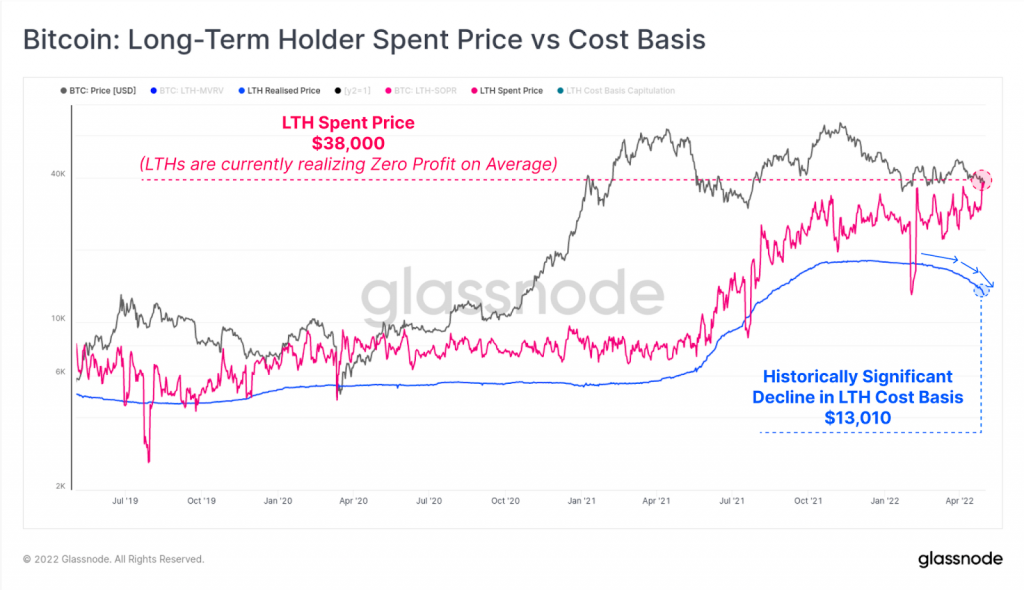

Grafen nedan är den långsiktiga innehavarens spenderade pris vs kostnadsbas, som visar kapitulation på marknaden av långtidsinnehavare (LTH). Den blå linjen representerar det långsiktiga realiserade priset, vilket är det genomsnittliga inköpspriset för alla mynt som LTH:er har. Detta minskar, som du kan se i grafen, vilket betyder att LTH:er säljer sina mynt. Den rosa linjen representerar det genomsnittliga inköpspriset för de mynt som spenderas av LTH:er den dagen. Som du kan se trendar det högre, vilket innebär att LTH:er säljer till break-even i genomsnitt.

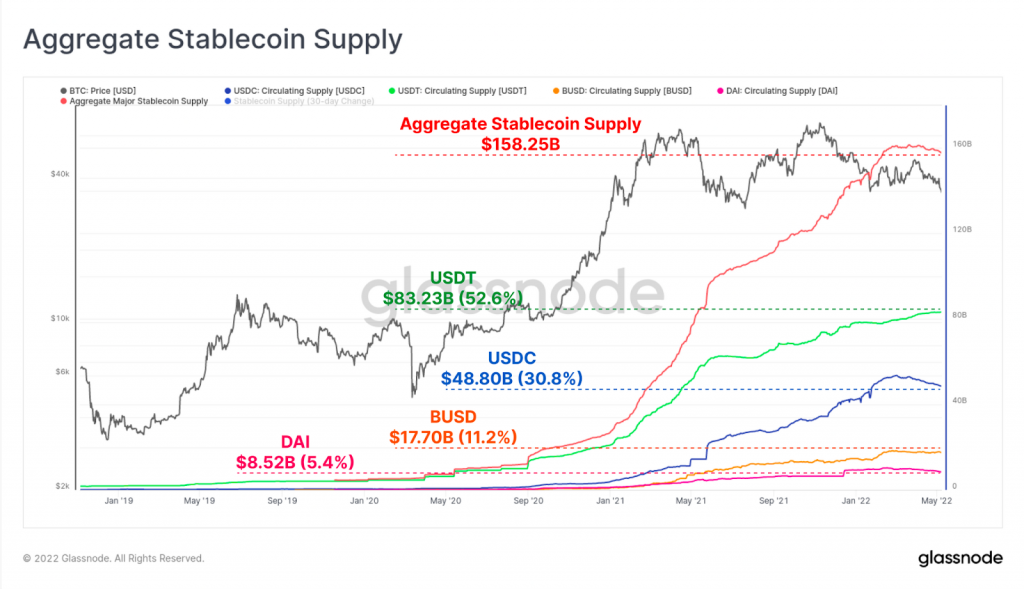

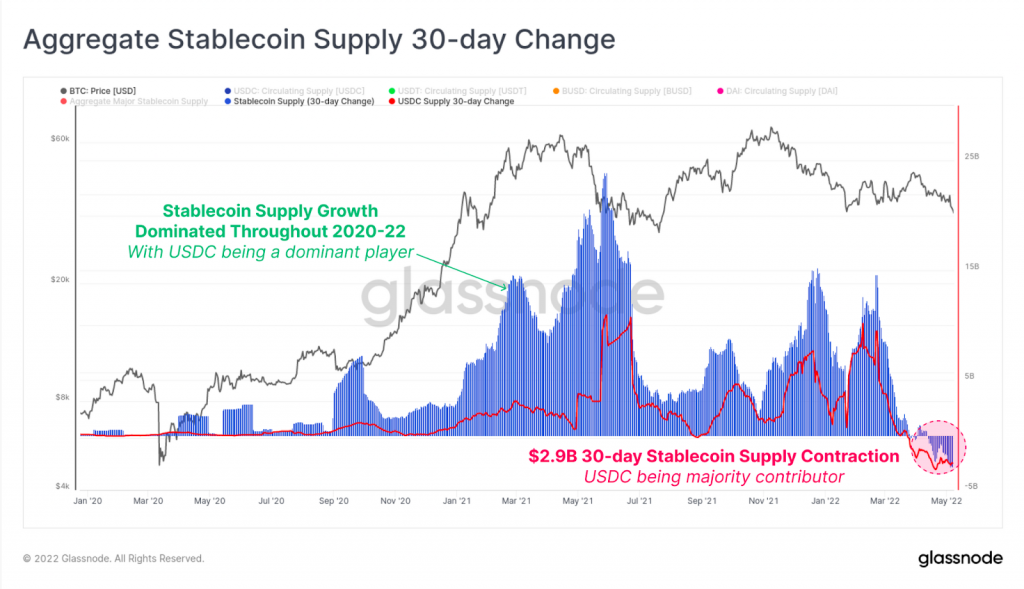

Stablecoins är en nyckelkomponent på marknaden, eftersom de underlättar inträde för nya spelare samt standardiserar en utbytesenhet för krypto. Genom att titta på utbudet av stablecoins kan vi veta om fler deltagare kommer in på marknaden eller inte. Som framgår av grafen nedan växte utbudet av stablecoin enormt under den senaste tjurmarknaden på grund av den ökade efterfrågan på krypto och tack vare nya spelare som kom in på marknaden. Utbudet av stora stablecoins gick från 5.33 miljarder dollar till 158.2 miljarder dollar på mindre än tre år. Observera dock att det samlade utbudet av stablecoin har varit oförändrat hittills under 2022.

Detta drevs främst av en ökning av inlösen av USDC (till fiat), på totalt $4.77 miljarder sedan början av mars trots en ökning med $2.5 miljarder i USDT under samma period. I diagrammet nedan kan vi se 30-dagarsförändringen i det sammanlagda utbudet av Stablecoin vs bidraget från USDC. USDC har sett en minskning av utbudet med en takt på -2.9 miljarder USD per månad, vilket kan identifieras i det nedre högra hörnet av grafen med den streckade röda cirkeln.

Eftersom USDC är ett av de mest använda stablecoins, indikerar leveranskontraktioner i USDC en övergång av pengar från stablecoins som helhet tillbaka till fiat. Mer signifikant, detta indikerar ett risk-off-sentiment såväl som svaghet på kryptomarknaden överlag.

LUNA och Do Kwon, mannen som flög för nära solen

I det här avsnittet skulle vi vilja gå igenom uppgången och fallet för UST och Terra-ekosystemet, och den resulterande dominoeffekten som påverkade marknaderna. UST, ett av de största stablecoins som någonsin skapats, var ett undercolateraliserat algo-stablecoin i Terra-ekosystemet. Den skapades och sponsrades av Luna Foundation Guard (LFG), ledd av den frispråkiga grundaren Do Kwon.

Som ett algoritmiskt stabilt mynt implementerade UST ett system med två token där utbudet av UST och LUNA skulle förbli lika och där båda tokens kunde lösas in sinsemellan. Om priset på UST översteg $1, fick handlare incitament att bränna LUNA i utbyte mot en dollar värt av UST, vilket ökade dess utbud och teoretiskt drev priset tillbaka till $1.

Samtidigt erbjöd Anchor, ett DeFi-insatsprotokoll inom Terra-ekosystemet, "sparkonto"-erbjudanden för användare att satsa sin UST. Detta betalade hela 20 % APY. Anchor genererade denna avkastning genom att låna och låna ut UST till andra användare för säkerhet. En stor summa av dessa säkerheter var LUNA.

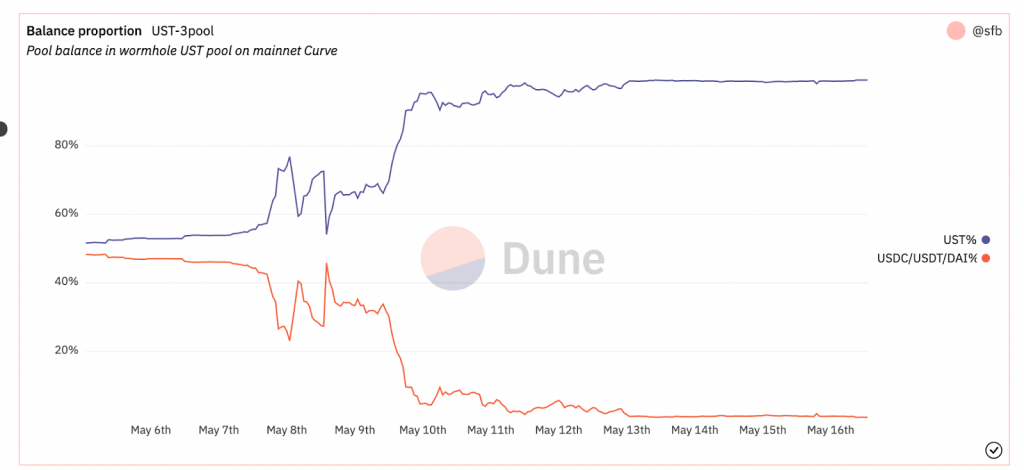

Så vad gick fel? På grund av sin tidiga framgång växte Terra-ekosystemet enormt till att bli ett av de största projekten med marknadsvärde, till 40 miljarder dollar. LFG, ledd av Do Kwon, började fundera på sätt att förbättra stödet till UST. Därför bestämde de sig för att backa upp en del av sina reserver med kryptovalutor med stora bolag som t.ex BTC och AVAX bland andra, vilket gör UST till ett multi-collateralized algo-stablecoin. Efter att ha gjort det blev stabiliteten hos UST-peg i sig korrelerad med värdet på säkerheten i dess reserver. Den 8 maj 2022 såg 4pool Curve, en av de största stablecoin-poolerna, en ökning av UST-utbudet med 60 %, som visas i diagrammet nedan.

Kort därefter, ett UST-till-USDC-byte på 85 miljoner dollar gjorde att poolen bara var lite obalanserad. Stora spelare kom sedan in och genom att sälja ETH på marknaden, köpte värdet av UST tillbaka nästan till dess 1 $-peg, som visas i diagrammet nedan.

Du kan se att balansen i kurvpoolen tillfälligt återställdes till tidigare nivåer och pinnen sparades tillfälligt. Men den 9 maj ser vi att en liknande situation inträffade när ytterligare en massiv försäljning av UST genomfördes på Curve-poolen, vilket pressade obalansen till över 80% av UST i poolen. Priset på UST sjönk till ungefär $0.60 ungefär samtidigt. Kryptomarknaden hamnade i panik och LFG:s säkerheter blev mindre värda i en nedåtgående spiral. Detta påverkade värdet av LUNA, eftersom det är tänkt att säljas kontinuerligt för att behålla stiftet – och detta var början på slutet. Pinnen gick aldrig över $0.8 från den tidpunkten och värdet på LUNA nose dök med över 99%, för närvarande på $0.00026 USD.

Många frågor är fortfarande obesvarade från Terra/Luna-avsnittet. Specifikt, vem var ansvarig för den massiva försäljningen av UST on Curve? Var detta en orkestrerad "attack" för att depegga UST? Varför kom inte LFG med en beredskapsplan för att stoppa devalveringen av LUNA och UST? Varför gjordes processen för återstabilisering av token manuellt av stiftelsen och Do Kwon? Är BTC säkerställda tokens i starkt korrelerade scenarier?

Vi har ännu inte sett efterdyningarna av detta svarta kapitel i kryptohistorien, eftersom Terra-ekosystemet och UST mestadels marknadsförs mot detaljhandelspengar. Du kan väl se ökat granskning från tillsynsmyndigheter mot stablecoins och krypto överlag. En sak du måste komma ihåg från detta är att krypto fortfarande är en omogen marknad och att vara den decentraliserade, crowdsourcade miljö som den är, kommer med hög risk. Således bör du alltid ha i åtanke att varje investering har sina risker och gör din egen forskning fortsätter att vara avgörande.

Bildkrediter: Shutterstock, Pixabay, Wiki Commons

Villkor: Den här artikeln är endast för informationssyften. Det är inte ett direkt erbjudande eller uppmaning till ett erbjudande att köpa eller sälja, eller en rekommendation eller godkännande av produkter, tjänster eller företag. Bitcoin.com tillhandahåller inte investeringar, skatter, juridiska eller redovisningsrådgivning. Varken företaget eller författaren ansvarar, direkt eller indirekt, för skador eller förluster orsakade eller påstådda orsakats av eller i samband med användning av eller förlitar sig på innehåll, varor eller tjänster som nämns i denna artikel.

Källa: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/