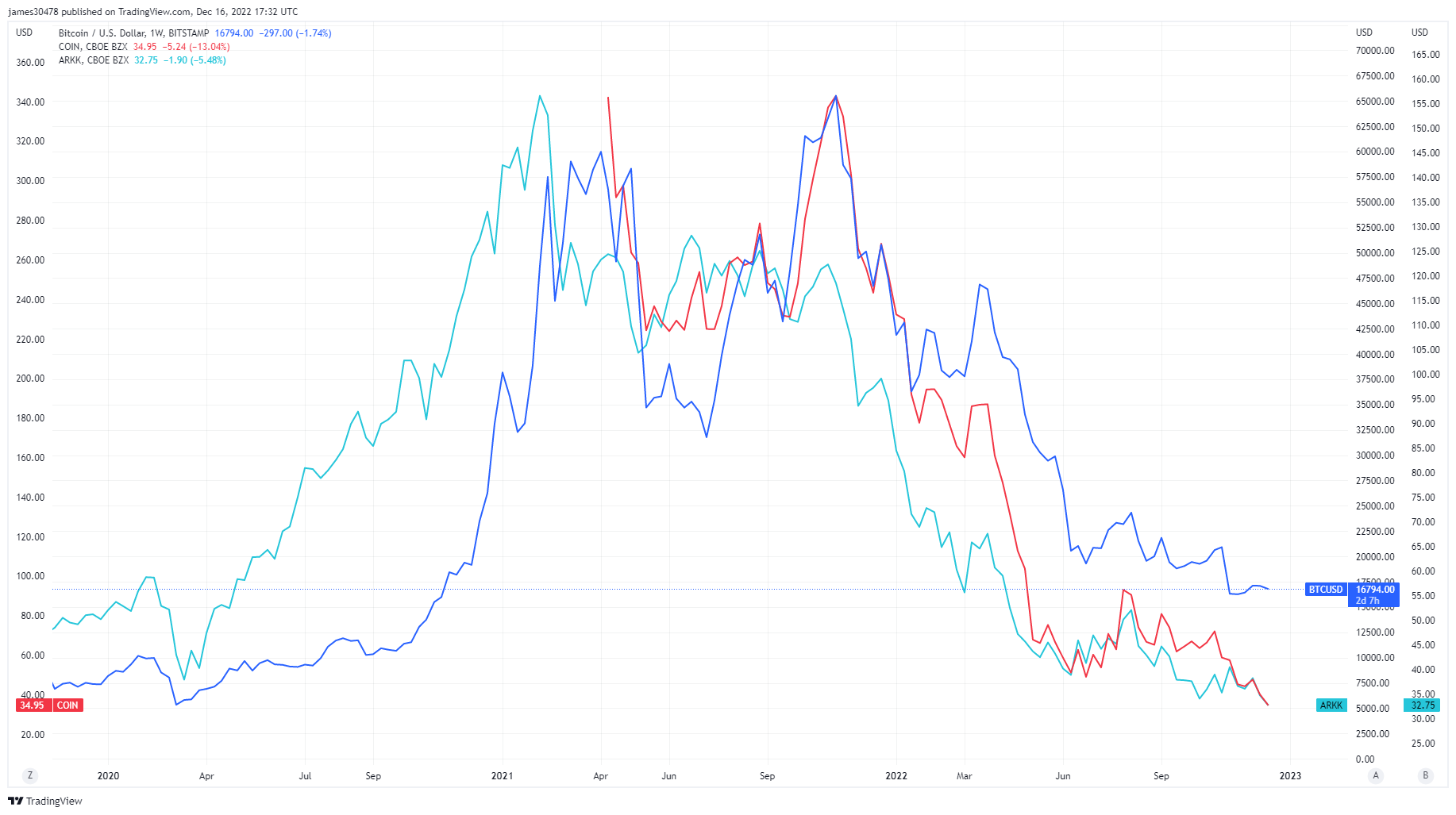

Risken är borta från bordet

Risk, hävstång och spekulation kan betraktas som nyckelorden för 2021 eftersom överskott av kontanter från covid-stimulans tog sig in på aktiemarknaden och kryptoekosystemet. Många traditionella finansiella tillgångar har sedan dess återgått till sina nivåer före covid, som Ark Innovation ETF, offentliga aktier som Coinbase och Bitcoin gruvaktier som har nått bottennivåer genom tiderna. Bitcoin är dock fortfarande uppe omkring 5 gånger från sina covid-låg.

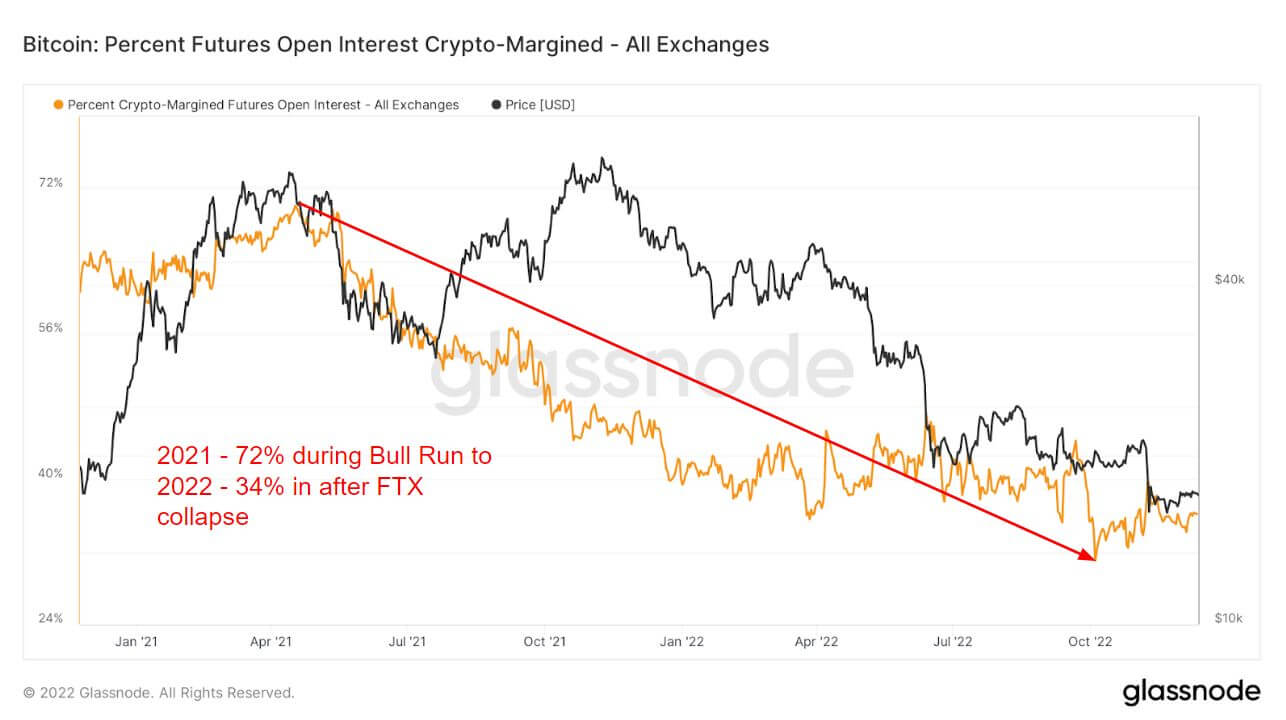

Införandet av derivat var en stor del av 2021 års bull run, vilket gjorde det möjligt för investerare att ta på sig ytterligare risker och spekulationer. En väg är terminsöppna räntor, det totala beloppet av medel (USD Value) som allokeras i öppna terminskontrakt.

2021 års bull run såg 72% av all säkerhet som användes för terminsöppna räntor var kryptomarginal, dvs BTC. Eftersom den underliggande tillgången är volatil skulle detta tillföra ytterligare volatilitet och risk för belånad position.

Men när 2022 närmade sig och risken kollapsade använde investerare så lite som 34% av marginalen i krypto. Istället flyttade de till antingen fiat eller stablecoin för att säkra sig mot volatiliteten, eftersom båda instrumenten inte är volatila av naturen. Kryptomarginalen har varit mindre än 40% sedan Luna kollapsar, vilket indikerar risk-off och har legat oförändrat under resten av 2022.

Drastisk divergens i terminer mellan 2021 och 2022

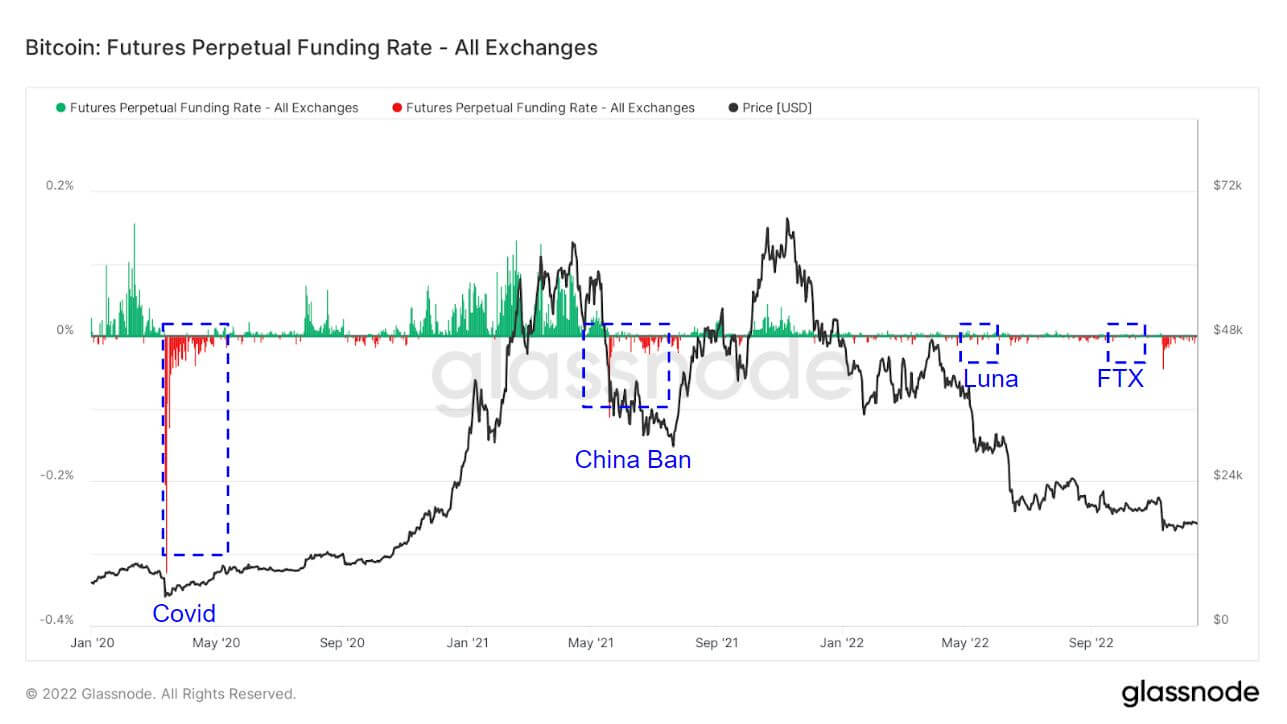

De eviga räntorna för swapfinansiering under 2021 var huvudsakligen investerare som gick lång och indikerade att investerare var alltmer hausse på BTC. Men finansieringsräntorna 2022 har varit något dämpade jämfört med 2021.

Den genomsnittliga finansieringsräntan (i %) som fastställs av börser för eviga terminskontrakt. När kursen är positiv betalar långa positioner periodvis korta positioner. Omvänt, när kursen är negativ, betalar korta positioner periodvis långa positioner.

Markerade är områden där investerare tar motsatt riktning och kortar marknaden. Det råkar vara så att det sammanföll med händelser med svarta svanen. Covid, Kina som förbjöd BTC, Luna och FTX-kollapsen fick en enorm shortspremie. Detta är vanligtvis en låg i cykeln för BTC eller en lokal botten eftersom investerare försöker skicka BTC så lågt som möjligt.

Som ett resultat av mindre hävstång på marknaden har likvidationer 2022 dämpats jämfört med 2021, där investerare likviderades miljarder dollar i början av 2021; 2022 är nu bara miljoner.

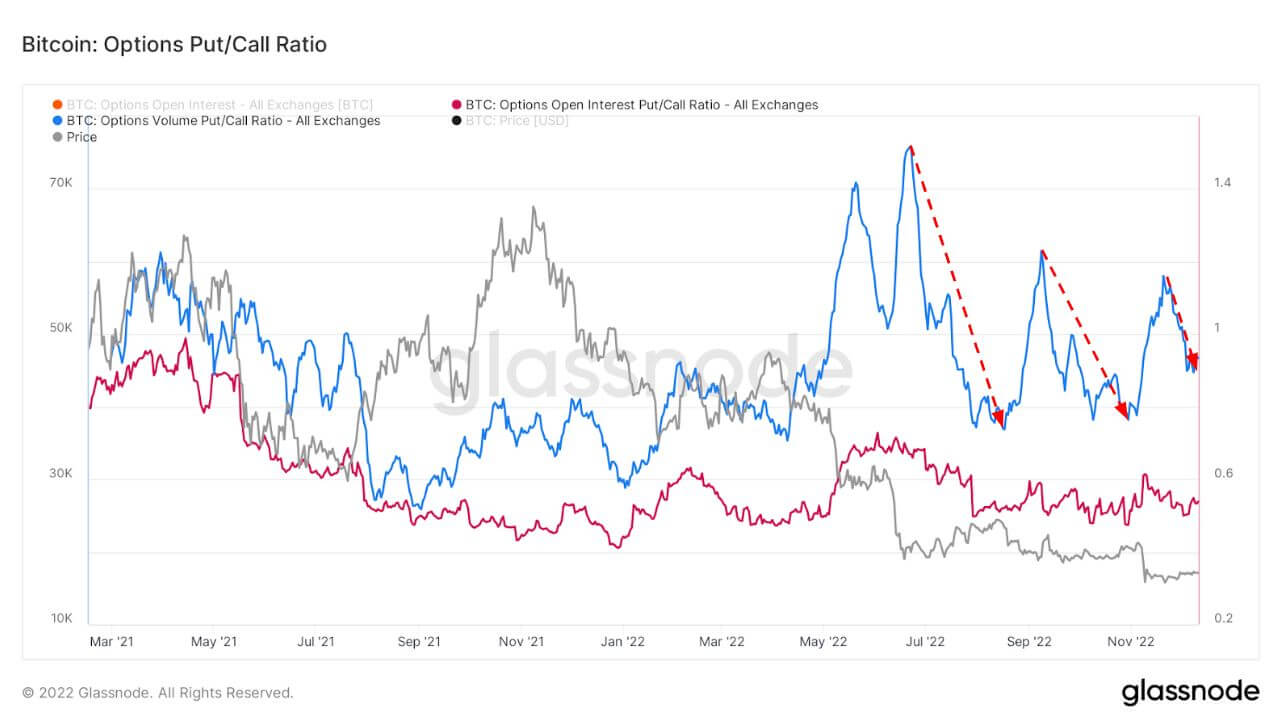

Volatilitet och säljoptionspremier urholkades

Implied Volatility (IV) är marknadens förväntan på volatilitet. Med tanke på priset på en option kan vi lösa den förväntade volatiliteten för den underliggande tillgången.

Med tiden ger At-The-Money (ATM) IV en normaliserad bild av volatilitetsförväntningarna, som ofta kommer att stiga och falla med realiserad volatilitet och marknadssentiment. Detta mått visar ATM IV för optionskontrakt som löper ut 1 vecka från idag.

Efter det kaotiska året 2022 filtreras Bitcoins ekosystem ut till en dämpad december. Optionsvolatiliteten har kollapsat, vilket har gjort det efter varje Black Swan-händelse, för närvarande på fleråriga lägsta nivåer på 40%.

Det här diagrammet presenterar Put/Call-förhållandet för Optionsmarknader, presenterat för Öppen ränta (röd) och omsatta volymer (blå).

När risk och volatilitet uppstår tenderar puts att placeras till en högre premie, vilket kan ses nedan. Efter Luna och FTX kollaps, premien för säljoptioner urholkades, vilket också har varit en bra indikator under denna björnmarknad.

Detaljhandel tar själv vårdnad

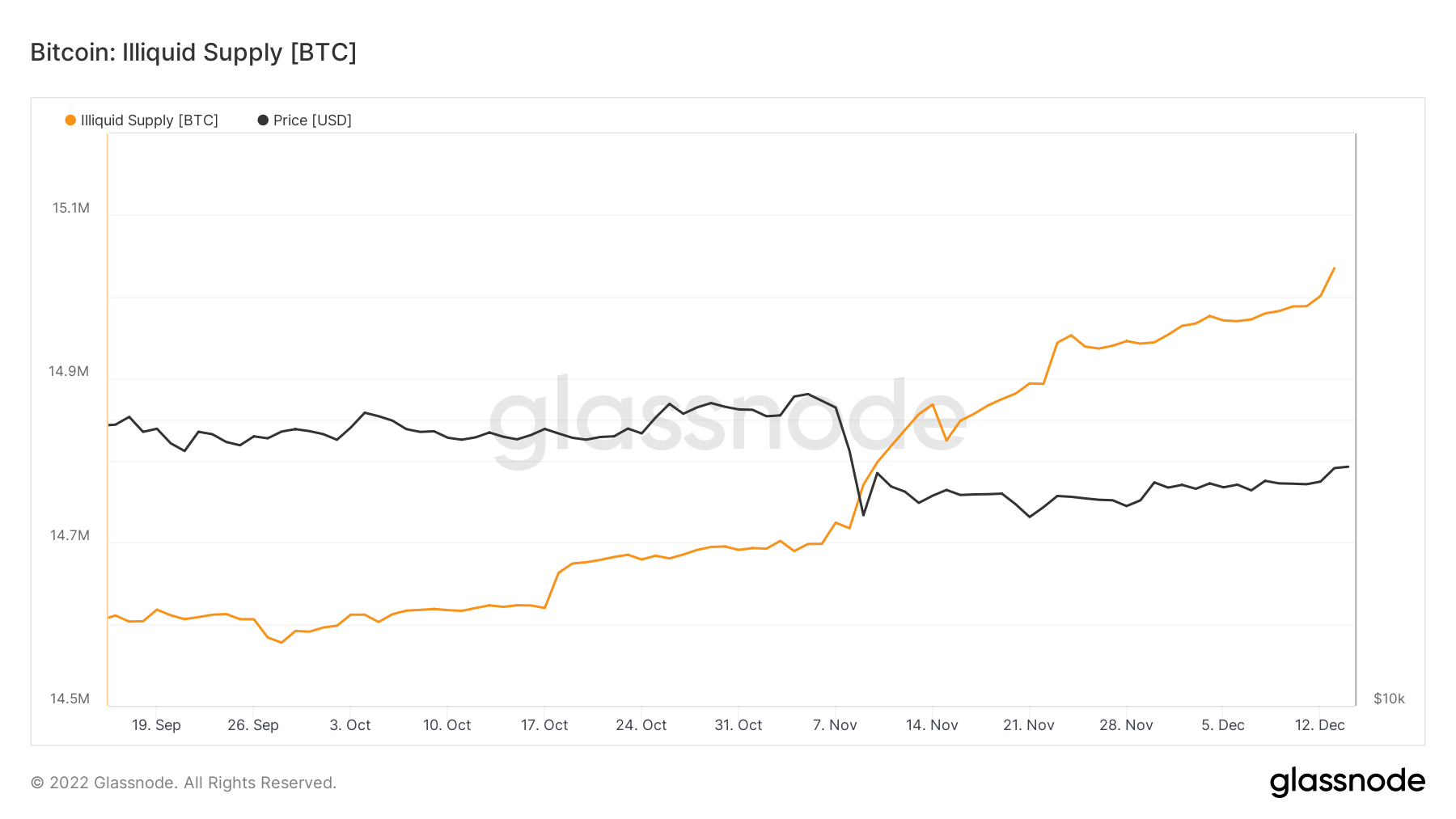

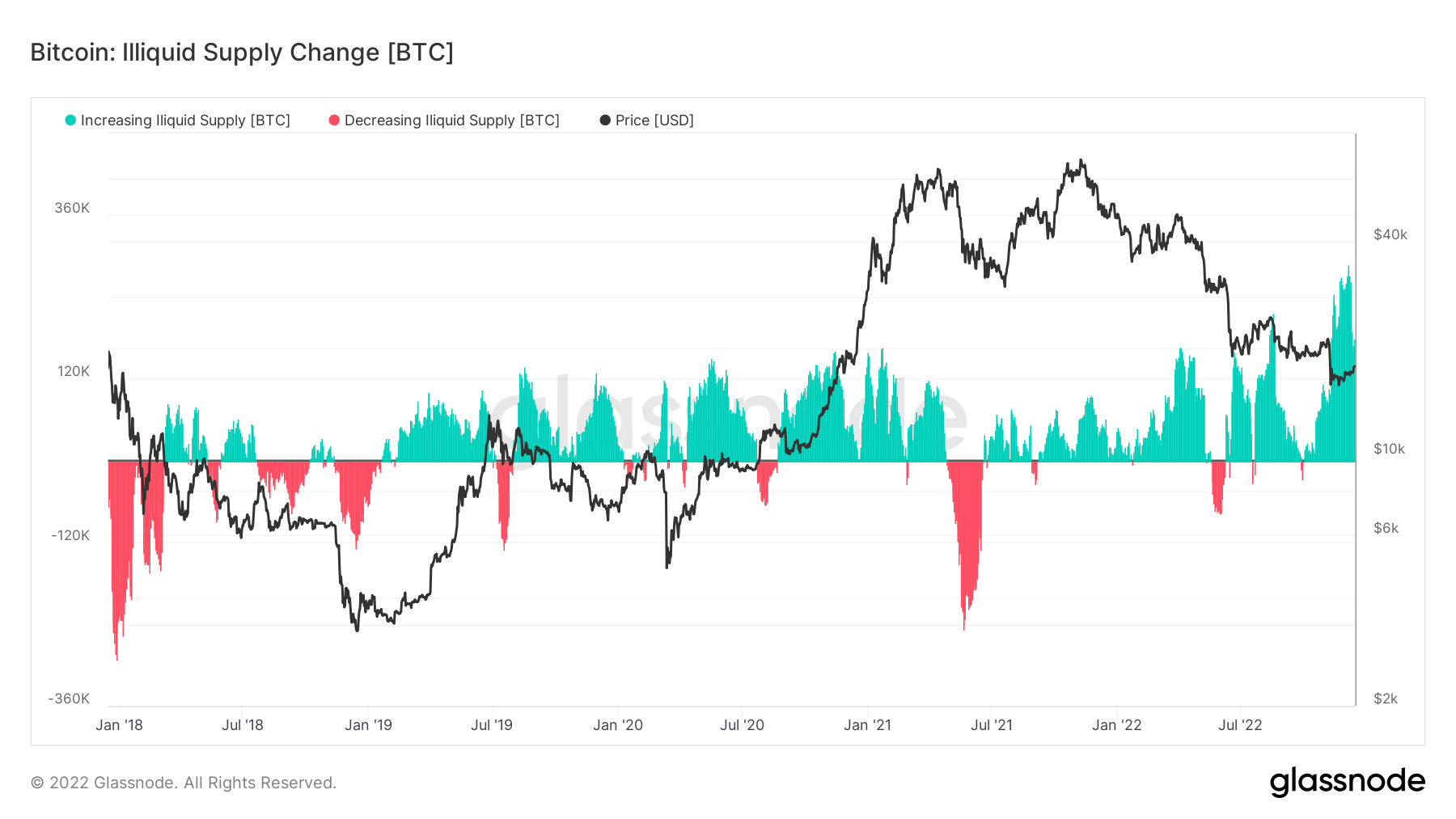

Illikvidtillgången har just passerat genom 15 miljoner mynt i kalla eller varma förvaringsplånböcker. Eftersom det cirkulerande utbudet av BTC är cirka 19.2 miljoner, skulle detta utgöra 78 % av alla mynt i det cirkulerande utbudet som innehas av illikvida enheter.

Självvård har varit ett centralt fokus på grund av kollapsen av FTX, och under de senaste tre månaderna har förändringstakten för illikvida tillgångar varit den högsta på över fem år, vilket visar att mynt lämnar börserna.

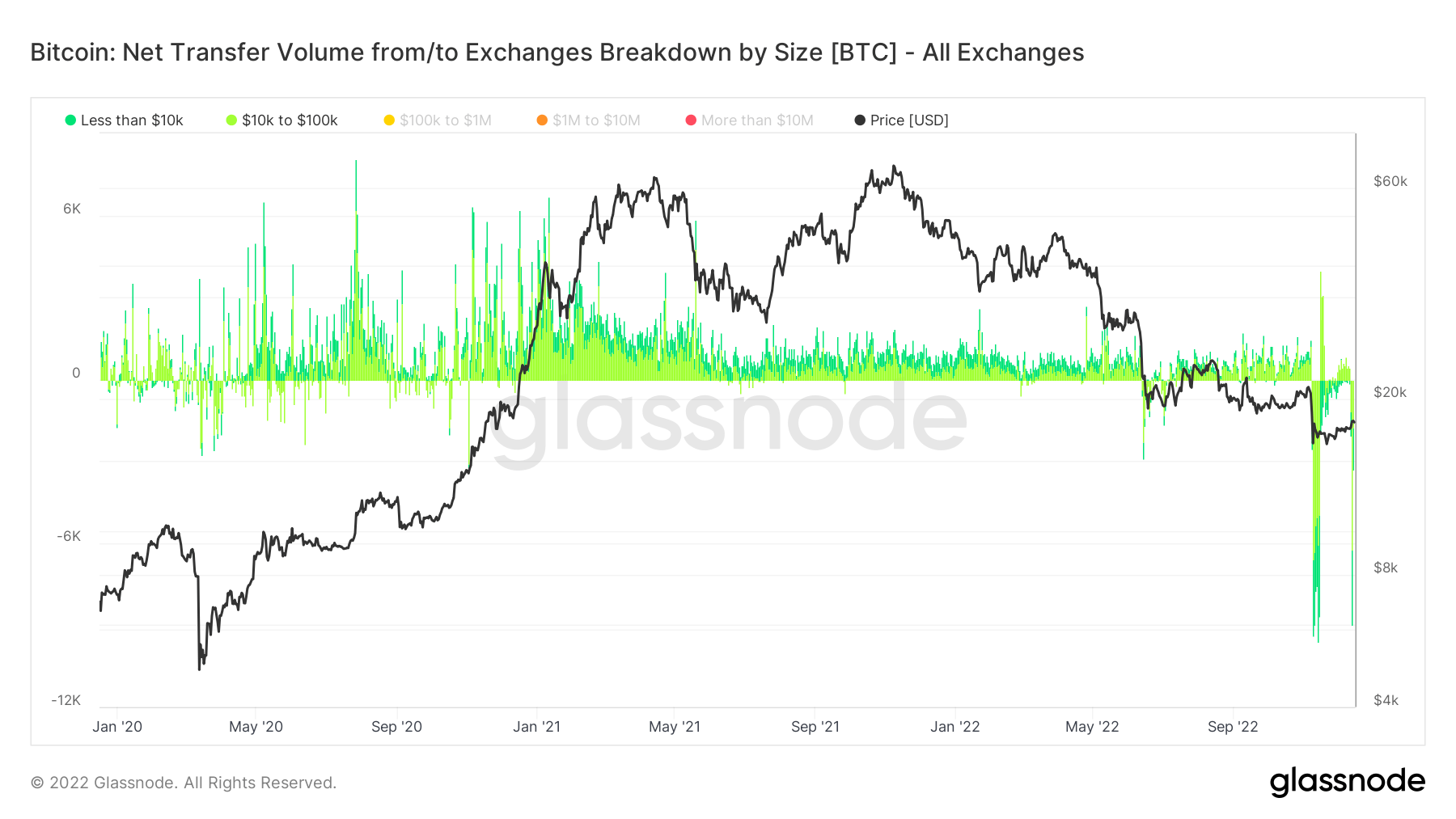

Att förstå investerarna som tar sina mynt från börser görs genom måttet, Nettoöverföringsvolym från/till börser, uppdelning efter storlek.

Att välja under 100 160 USD insinuerar detaljhandelstransaktioner, som gjorde att 12 MUSD drogs ut vid flera tillfällen under FTX-kollapsen och, senast, ett stort antal uttag från Binance, veckan som började den XNUMX december.

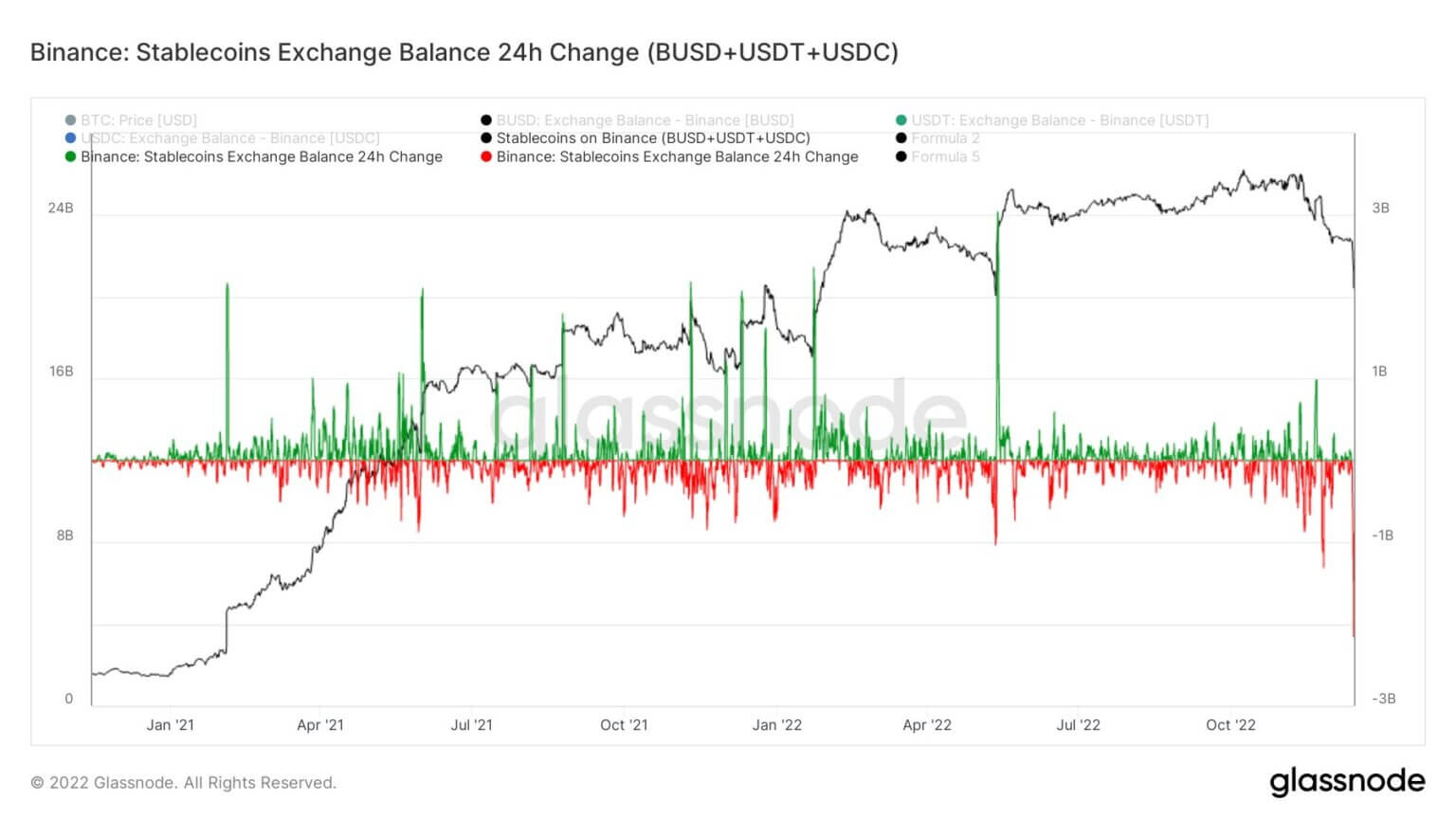

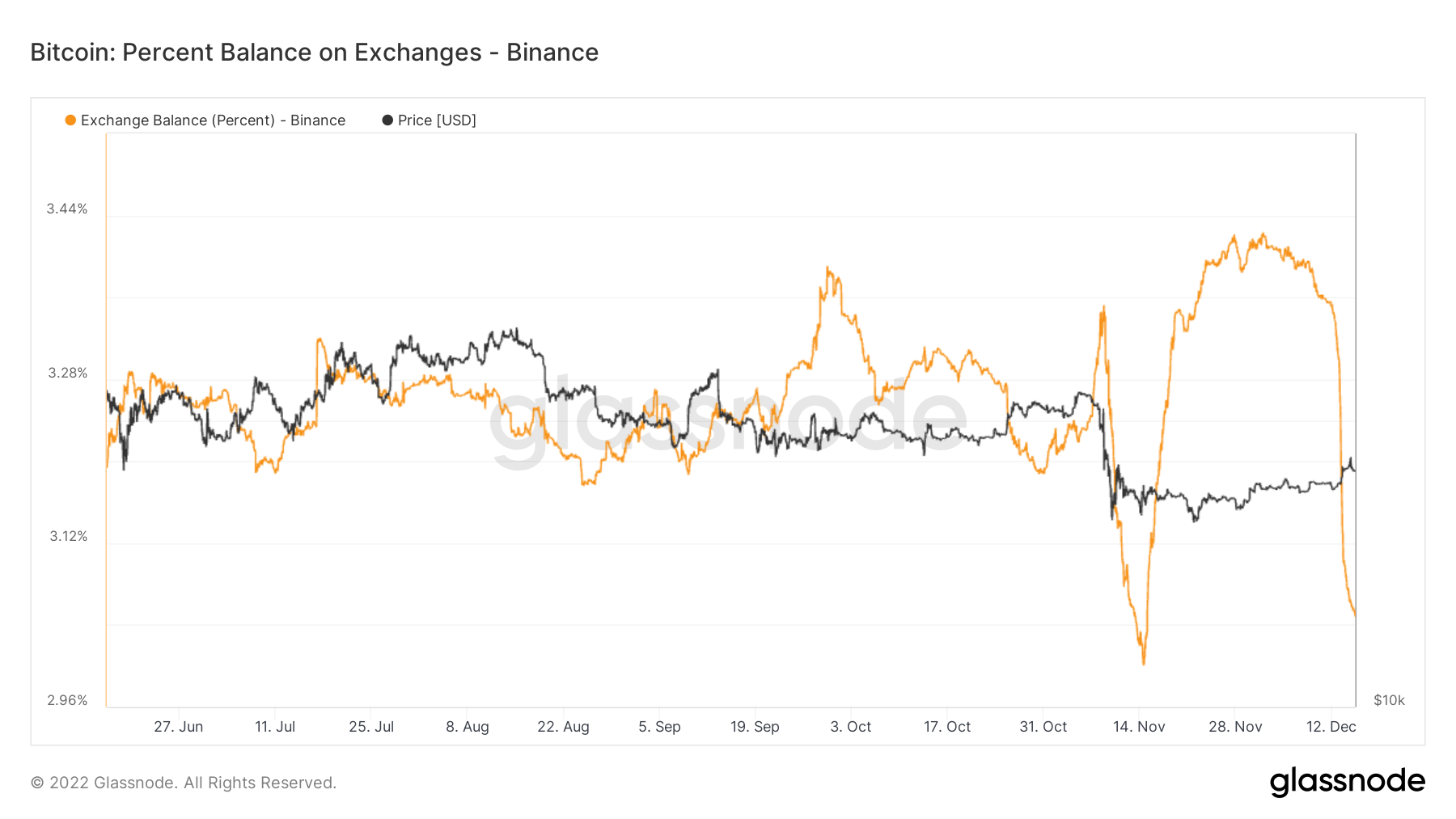

Massexodus av mynt som lämnar Binance

Binance såg oöverträffade utflöden av mynt denna vecka, lämnar deras utbyte. Deras bevis på reserver sjönk med 3.5 miljarder dollar, medan Ethereum-baserade tokenuttag uppgick till över 2 miljarder dollar. Men de hanterade inlösen och uttag sömlöst.

Binance stod inför det största utflödet av stablecoin (BUSD+USDT+USDC) på 24 timmar, uppgående till 2.159 miljarder dollar.

Binance har sett över 65,000 3 BTC lämna sin börs under de senaste sju dagarna. Medan dess växlingsbalans töms, har de fortfarande cirka 12 % av utbudet av Bitcoin på börser – precis som utbudet av Bitcoin på börser sjunker under 2018 % för första gången sedan januari XNUMX.

Källa: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/