Bitcoin har länge utsetts som en inflationssäkring. Förespråkarna hävdar att statsutgivna fiat-valutor minskar i värde över tiden på grund av penningtryckning av centralbanker. Men Bitcoin lider inte av samma devalvering eftersom utbudet är fastställt till 21 miljoner tokens.

Men nu när inflationen är här och gör sin närvaro märkbar, har BTC hittills misslyckats med att leva upp till förväntningarna.

I april sammanställdes uppgifter av Direkt visade att korrelationen mellan S&P 500 och Bitcoin är den högsta någonsin. Sedan hälsokrisen började, har de två faktiskt rört sig unisont.

En nyligen Bank of America-rapport ekade denna syn. Analytikerna Alkesh Shah och Andrew Moss sa att de senaste höjningarna av Fed för att bekämpa inflationen har lett till fall i Bitcoins värde, tillsammans med aktier.

Utifrån detta verkar det som att dollarn förblir kung i kristider. Men är det så klippt och torrt?

Utskrift av pengar är utom kontroll

Det amerikanska konsumentprisindexet för april föll med 0.2 % från föregående månad, men är fortfarande nära rekordhöga 40-årsnivåer vid 8.3%. Det är ungefär likadant i Storbritannien, med den senaste regeringssiffran på 9%.

Som svar, Storbritanniens förbundskansler Rishi Sunak försökte skylla frågan på "globala utmaningar" och tillade att regeringen kommer att ge "betydligt stöd där vi kan" för att bekämpa levnadskostnadskrisen.

"Vi kan inte skydda människor helt och hållet från dessa globala utmaningar, men tillhandahåller betydande stöd där vi kan och är redo att vidta ytterligare åtgärder."

Globala utmaningar hänvisar till de pågående effekterna av hälsokrisen, kriget i Östeuropa och försörjningskedjans sammanbrott. Men ingen politiker har talat om den primära orsaken till inflationen – pengar utskrift, som är helt under centralbankernas kontroll.

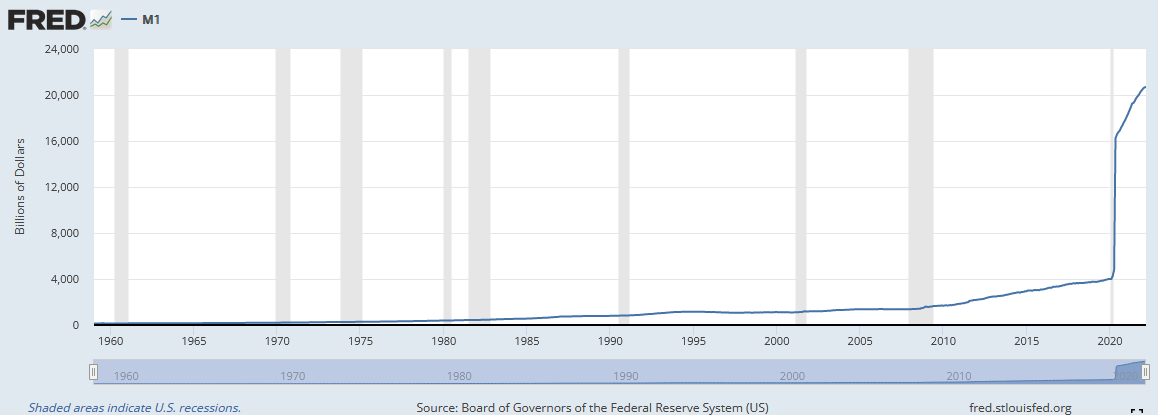

Även om det har blivit allmänt publicerat att centralbanker har skrivit ut som galningar sedan hälsokrisens början, diagrammet nedan för Fed M1 pengar illustrerar problemets omfattning.

"M1 är penningmängden som är sammansatt av valuta, avistainlåning, andra likvida inlåning - vilket inkluderar sparinlåning. M1 inkluderar de mest likvida delarna av penningmängden eftersom den innehåller valuta och tillgångar som antingen är eller snabbt kan omvandlas till kontanter."

Från februari 2020 var den amerikanska M1-penningmängden 4,003 16,564 miljarder dollar. Men vad som följde var en nästan vertikal ökning till 2020 XNUMX miljarder dollar i juni XNUMX.

Produktionsproduktion och penningmängd bör röra sig i lås för en sund ekonomi. M1-penningmängden överstiger dock produktionen vida, vilket leder till ett överutbud av pengar som jagar samma, om inte färre, varor och tjänster.

Det troliga resultatet av en lös penningpolitik är en lågkonjunktur. Frågan är hur djup och smärtsam den kommande nedgången kommer att bli?

Sann inflation

Inflationen är inte den enda främsta orsaken till en lågkonjunktur. Det finns också faktorer att göra med höga räntor, lågt konsumentförtroende och snäva krediter.

Icke desto mindre har alla faktorerna ovan ett starkt samband med varandra, eftersom förändringar i en påverkar de andra. Till exempel kommer stigande inflation att mötas med höjda räntor, vilket leder till svårigheter att få krediter och minskade utgifter och allmänt förtroende.

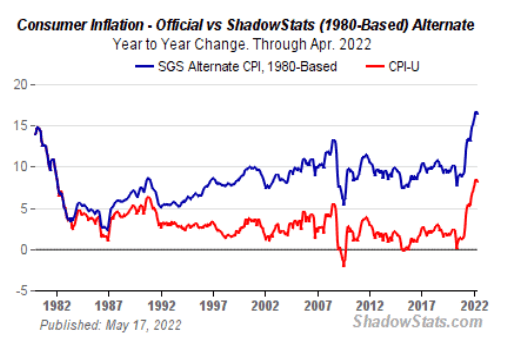

Mainstream media har rapporterat att inflationen är den högsta på 40 år. Men eftersom metodiken som används för att beräkna konsumentprisindex (KPI) har ändrats under årens lopp är inflationen idag underskattad jämfört med tidigare decennier.

"Enligt BLS tog förändringarna bort fördomar som fick KPI att överskatta inflationstakten. Den nya metoden tar hänsyn till förändringar i kvaliteten på varor och substitution.”

ShadowStats.com beräknar inflationen med samma metoder som användes 1990 och 1980. 1980 års metoddiagram visar att inflationen för närvarande är 16 %, dubbelt så mycket som den rapporterade siffran.

Och, när man tar hänsyn till mat och energi, vilka är uteslutna från KPI-siffrorna på grund av att de är "mer volatil" är den faktiska situationen värre än vad någon politiker skulle våga erkänna offentligt.

Hur är det med förhållandet mellan Bitcoin och inflation?

Rädsla är den överordnade berättelsen, och investerare söker trygghet. Som bevittnas av BTC:s nedgång sedan Q4 2021, verkar det som att Bitcoin inte är det skyddet från den kommande stormen.

Faktum är att dess sena prestanda har fått många, inklusive maxis, att ifrågasätta om Bitcoin är en inflationssäkring, en risktillgång eller kanske något helt annat.

David Lawant, forskningsdirektören på Bitwise Asset Management, hävdar att Bitcoin bör ses som en "framväxande monetär tillgång och säkra sig mot inflation." Han tillägger att den ledande kryptovalutan har "gjort anmärkningsvärda framsteg i att etablera sig som sådan."

Men hur kan det vara?

Lawant hävdar att det är en utmanande uppgift att mäta tillgångsavkastningens känslighet mot inflation.

”Bland många utmaningar är kanske den mest relevanta att inflationsindex som KPI återspeglar tidigare data; de är mest relevanta för marknadsprisåtgärder endast i den mån de ändrar framtida förväntningar. Ett annat problem är att de bara kommer en gång i månaden, vilket ger oss ett relativt litet urval att arbeta med.”

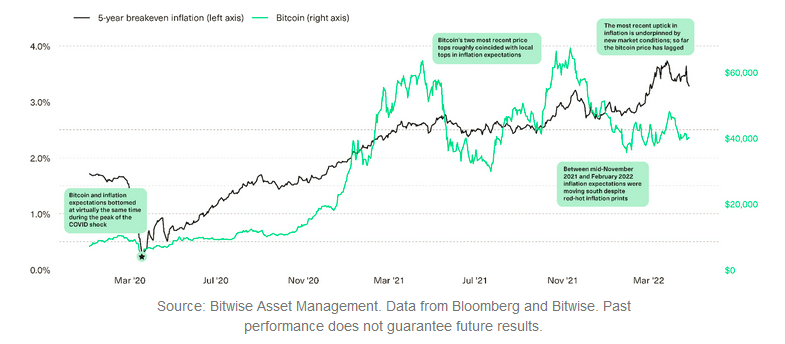

Ett sätt att övervinna detta hinder är att använda break-even inflation. Lawant förklarar att detta härleds genom att titta på skillnaden mellan två likvärdiga tillgångar som skiljer sig åt genom om de erbjuder inflationsskydd. Han kartlade Bitcoin-priset mot den femåriga inflationstakten, och resultaten visar ett något korrelerat samband.

Lawant påpekar att den femåriga breakeven-inflationen och Bitcoin-priset nådde botten under hälsokrisen. På liknande sätt visade BTC-höjderna i april och november 2021 ungefärliga lokala toppar i den femåriga breakeven-inflationen.

2022 har dock sett en tydlig skillnad mellan de två, med Bitcoin som verkar ha släpat efter. Denna eftersläpning tillskrivs kriget mellan Ukraina och Ryssland och marknadens rädsla för räntehöjningar, vilket förändrar förhållandet mellan inflationsförväntningar och riskavkastning.

"Under denna bakgrund har förhållandet mellan förändringar i inflationsförväntningar och avkastning på risktillgångar blivit mer komplext."

Vad vi har sett under dessa förhållanden är stigande priser på vissa råvaror, medan tillväxtaktier har lidit. Lawant sa att han tror att Bitcoin ligger någonstans mellan dessa extremiteter.

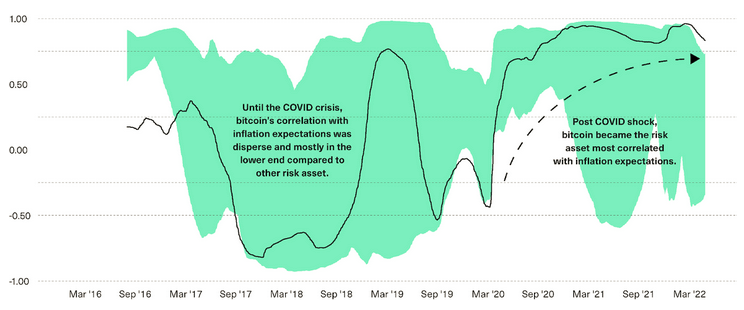

Diagrammet nedan visar korrelationerna mellan förändringar i inflationsförväntningar och Bitcoin-avkastning (svart) mot 13 andra risktillgångar som aktier, obligationer, råvaror och fastigheter (sammanlagt i grön skuggning).

September 2019 till mars 2020 såg Bitcoin som den tillgång som var minst korrelerad med marknadens inflationsförväntningar, och gick vidare till den mest korrelerade för närvarande.

"I vår uppfattning är den mest troliga förklaringen till denna förändring ett ökande antal marknadsdeltagare - från makroinvesterare, företag och försäkringsbolag till finansiella rådgivare - som erkänner bitcoins roll som en potentiell inflationssäkring."

Lawant gör ett övertygande argument att allt inte är förlorat för Bitcoins inflationssäkringsberättelse. Men med allt sagt kokar det ner till rå prisdata, och tills priset klättrar betydligt högre kommer tvivel om denna berättelse att fortsätta att dröja kvar.

Posten Fallet för Bitcoin som en säkring mot inflation visades först på CryptoSlate.

Källa: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/