TL; DR

- Liz Truss blev Storbritanniens premiärminister den 6 september när landet förbereder sig för en möjlig lågkonjunktur under fjärde kvartalet.

- Europeiska centralbanken har höjt räntorna med 75 bps, ett rekord, men de ligger fortfarande långt efter inflationskurvan på 9.1 %

- Marknaden prissätter en räntehöjning på 75 bps i FOMC-mötet i september som det mest troliga resultatet på grund av den strama arbetsmarknaden

- Ryssland stoppar Nord Streams gasledning till Europa på obestämd tid

- Gazprom och CNPC är överens om övergången till att göra betalningar för gasleveranser till Kina i rubel och yuan

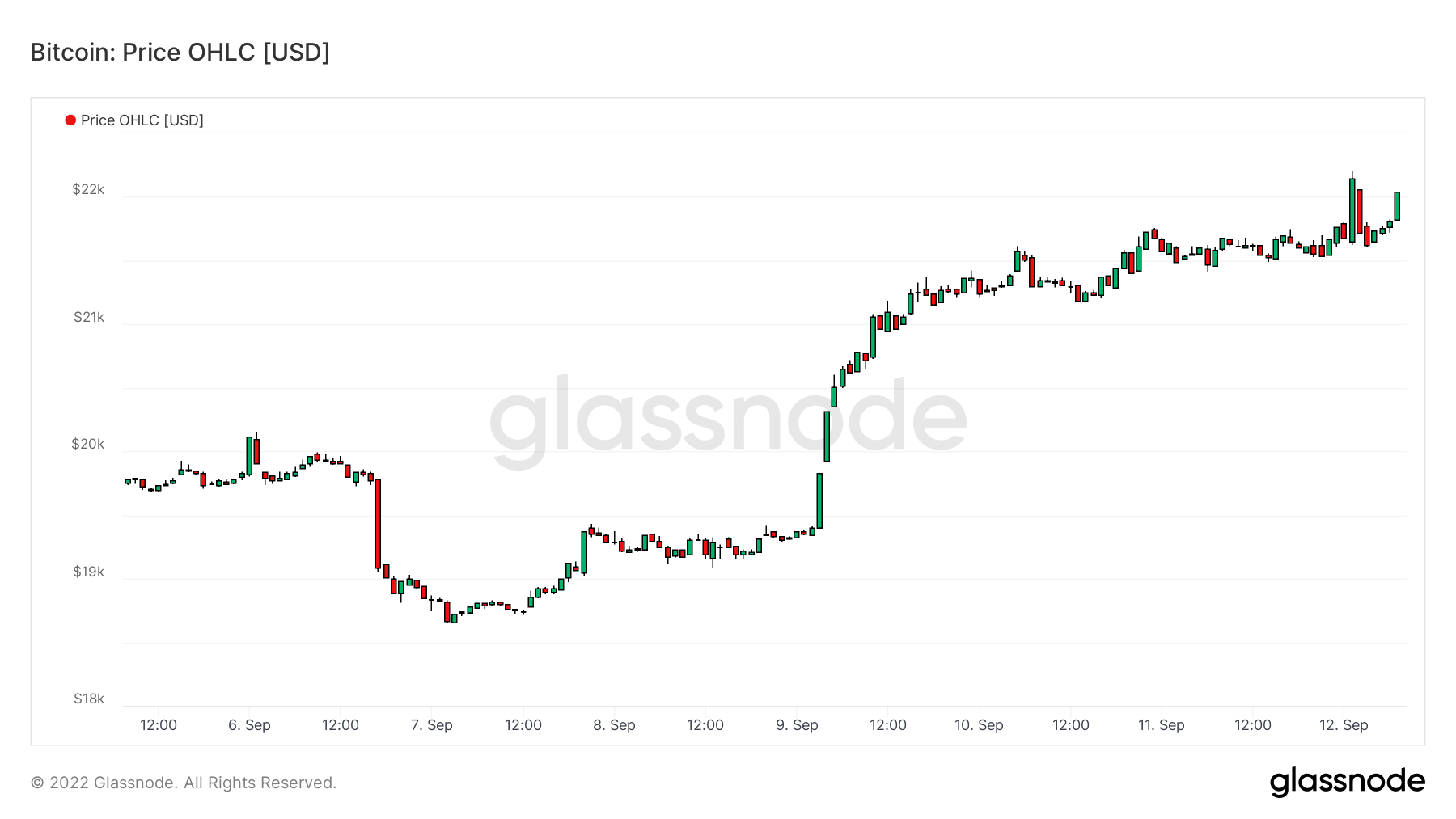

- Bitcoin sjönk under $20,000 XNUMX för första gången sedan början av juli

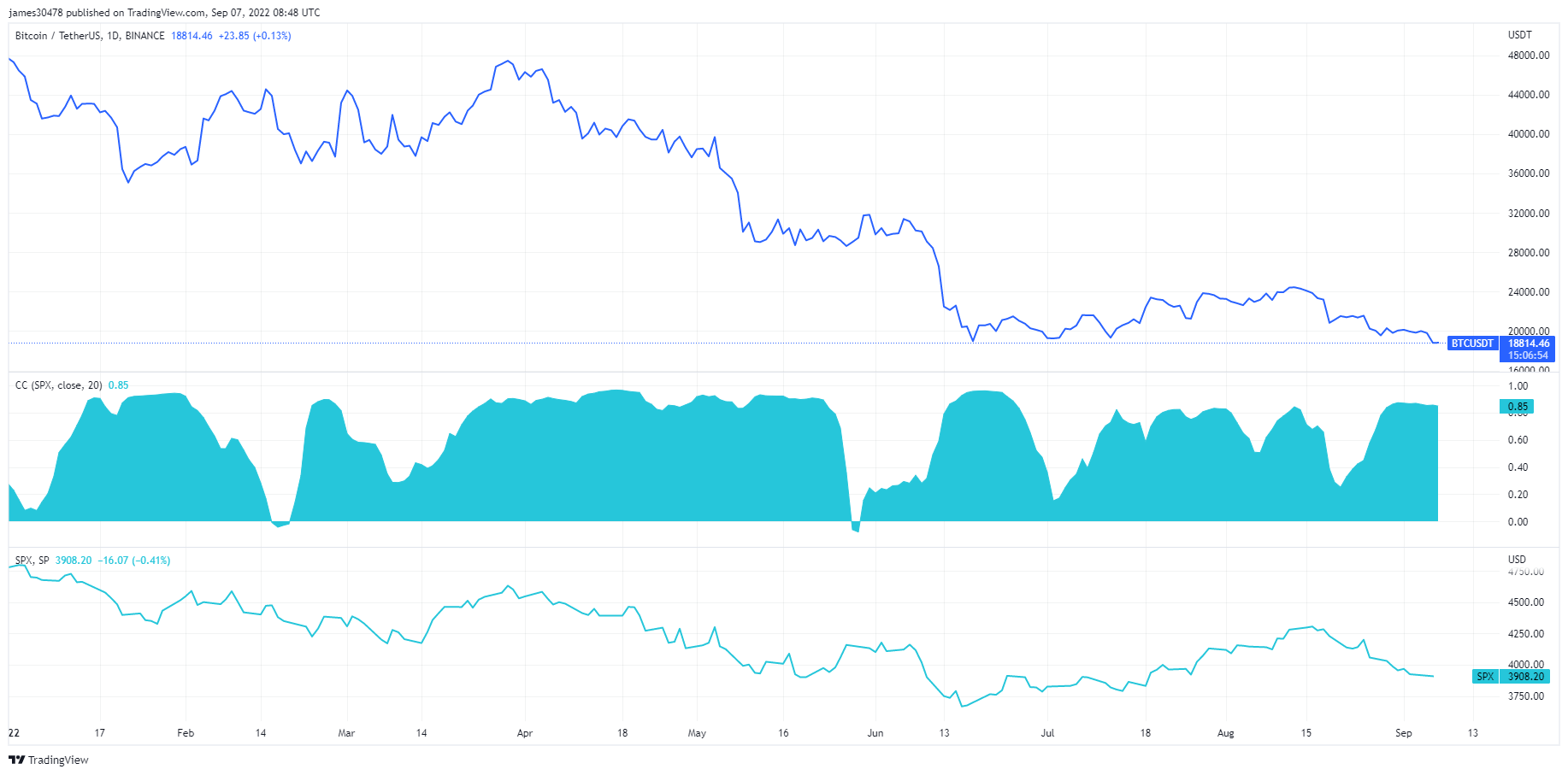

- Bitcoins korrelation till S&P 500 är fortsatt stark

- Ryssland samarbetar med flera vänliga länder om gränsöverskridande bosättningar i stablecoins

Makroöversikt

Ekonomin i fara

Liz Truss tog ansvaret som premiärminister mitt i en potentiell recession från tvåsiffrig inflation och rekordhöga levnadskostnader. Hon står vid rodret för en regering med försämrade finanser, delvis på grund av brittiska pundet på 37 års lägsta och skyhöga betalningar på indexbundna gyltor.

Truss har lovat skattesänkningar och ytterligare stimulanskontroller - en plan på 130 miljarder pund för att frysa brittiska elräkningar och strypa inflationen, vilket troligen leder till högre långsiktig inflation.

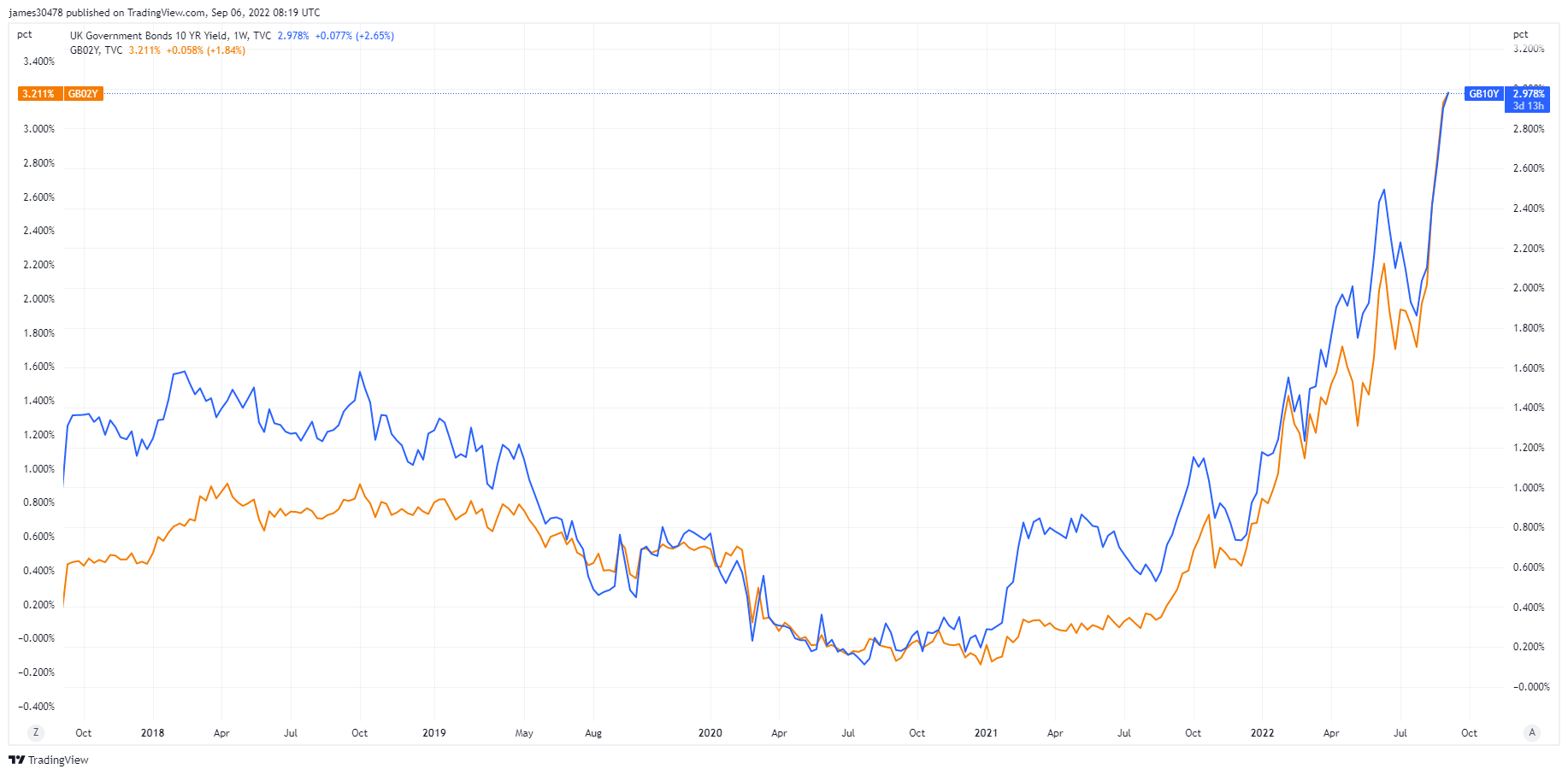

När avkastningen på gylten fortsatte att klättra högre vid framkanten, steg den 2-åriga gyltan till en 14-årshögsta och 10-åriga gyltan klättrade förbi 3% för första gången sedan 2014.

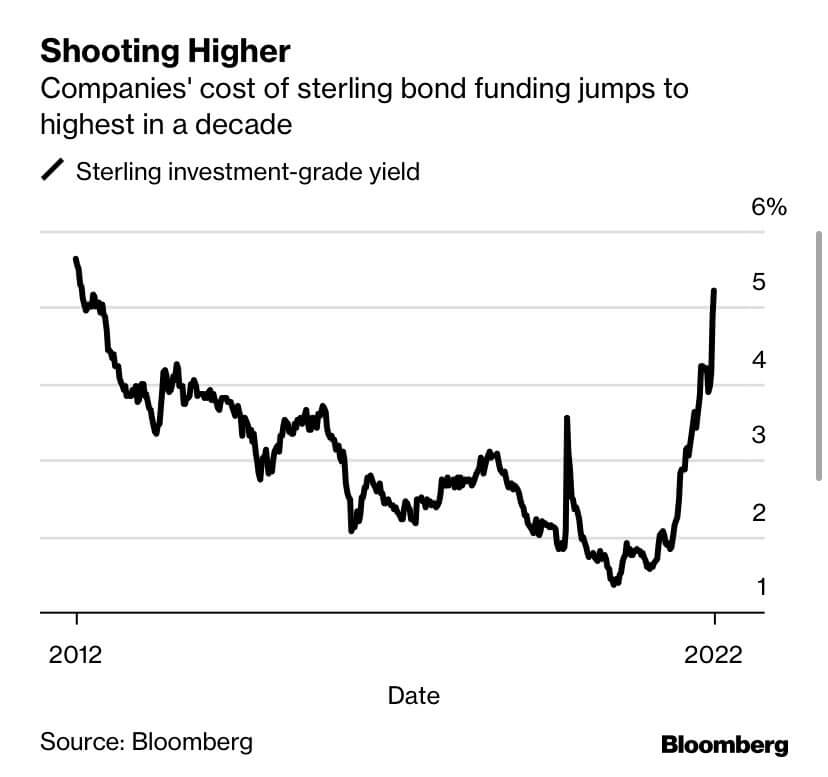

En subvention på 130 miljarder pund för att hålla hushållens energiräkningar under 2,500 5 pund motsvarar ungefär XNUMX % av Storbritanniens BNP. En sådan rejäl subvention kommer sannolikt att höja energipriserna, driva upp affärssektorernas kostnader och få företagens skuldavkastning att skjuta i höjden.

Europa kämpar vidare

Europa fortsätter att halta efter ECB:s senaste räntehöjning på 75 bps. Euron kämpar för att komma över pariteten mot den amerikanska dollarn.

Investerarnas förtroende för euroområdet visade liten eller ingen förbättring, eftersom Sentix-undersökningen visar en minskning med nästan 7 poäng till -31.8 — liknande nivåer som sågs under covid-pandemin och 2008 års finanskris.

Ledare runt om i euroområdet diskuterar hjälppaket; Tyskland förbereder ett inflationslättnadspaket på 65 miljarder dollar, som kräver massiv skuldinkomst från ECB för att begränsa spreadar och lätta på villkoren, vilket leder till mer förnedring.

korrelationer

En zombieapokalyps

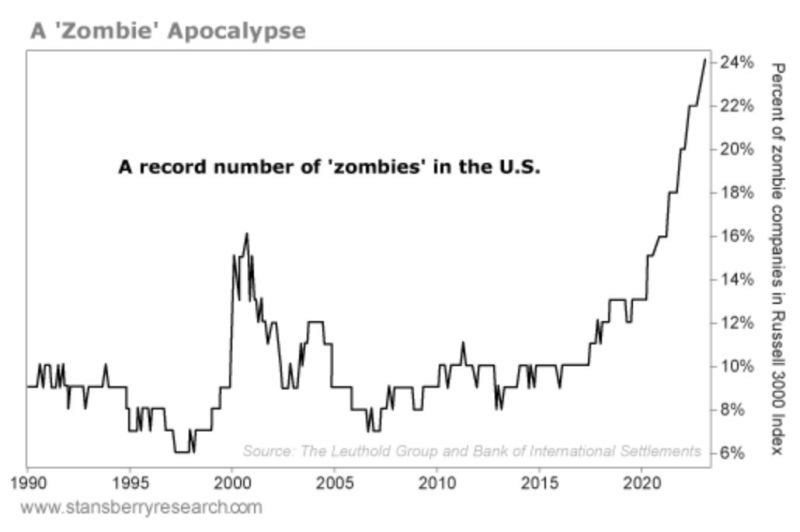

Nästan 25% av amerikanska företag är "zombieföretag". Det tidigare rekordet för zombies var 17 %, sattes tillbaka 2001. Dessa företag har överlevt från nära nollräntor och genererar inte pengar för att betala ränta på sina skulder. De är ett resultat av artificiellt låga avkastningar i USA

Det skulle vara ganska svårt för dessa företag att överleva i en miljö med stigande avkastning, vilket i slutändan skulle utlösa massarbetslöshet.

För närvarande är arbetslösheten 3.7 %. En tvåsiffrig arbetslöshet sågs senast under lågkonjunkturen orsakad av 2008 års bostadskrasch och covid.

Enligt Jim Walker, chefsekonom på Aletheia Capital:

"Om marknaderna bestämt räntorna så skulle du aldrig ha gått till nollräntenivåerna som centralbanker har drivit på och som slutade efterföljande zombieföretag."

Mätare för aktier och volatilitet

Standard and Poor's 500, eller helt enkelt S&P 500, är ett aktiemarknadsindex som spårar aktieutvecklingen för 500 stora företag noterade på börser i USA. S & P 500 4,067 4% (7D)

Nasdaq Stock Market är en amerikansk börs baserad i New York City. Det är rankat tvåa på listan över börser efter börsvärde för aktier som handlas, efter New York Stock Exchange. NASDAQ 12,681 4% (7D)

Cboe Volatility Index, eller VIX, är ett marknadsindex i realtid som representerar marknadens förväntningar på volatilitet under de kommande 30 dagarna. Investerare använder VIX för att mäta nivån av risk, rädsla eller stress på marknaden när de fattar investeringsbeslut. VIX 23 -9% (7D)

S&P och Bitcoin knutna till höften

Fed-talare försökte prata ned aktiemarknaden under veckan som började den 5 september och gjorde bara saken värre när aktierna marscherade högre.

FOMC-mötet som är planerat till slutet av september har för närvarande en 86% sannolikhet för en höjningsränta på 75 punkter.

Amerikanska aktier fortsätter att vara nära korrelerade med BTC. Under större delen av 2022 har Bitcoin och S&P500 varit i en snäv korrelation med varandra. För närvarande är S&P500 19 % lägre än någonsin, men om aktier faller förväntar vi oss att se nya bottennoteringar för Bitcoin.

Råvaror

Efterfrågan på guld bestäms av mängden guld i centralbanksreserverna, värdet på den amerikanska dollarn och önskan att hålla guld som en säkring mot inflation och valutadevalvering, allt bidrar till att driva priset på ädelmetallen. Guldpris $1,724 1.0% (7D)

I likhet med de flesta råvaror bestäms silverpriset av spekulation och utbud och efterfrågan. Det påverkas också av marknadsförhållanden (stora handlare eller investerare och blankning), industriell, kommersiell och konsumenternas efterfrågan, skydd mot finansiell stress och guldpriser. Silverpris $19 5.8% (7D)

Oljepriset, eller oljepriset, avser i allmänhet spotpriset på ett fat (159 liter) benchmark-råolja. Råoljepris $87 -1.5% (7D)

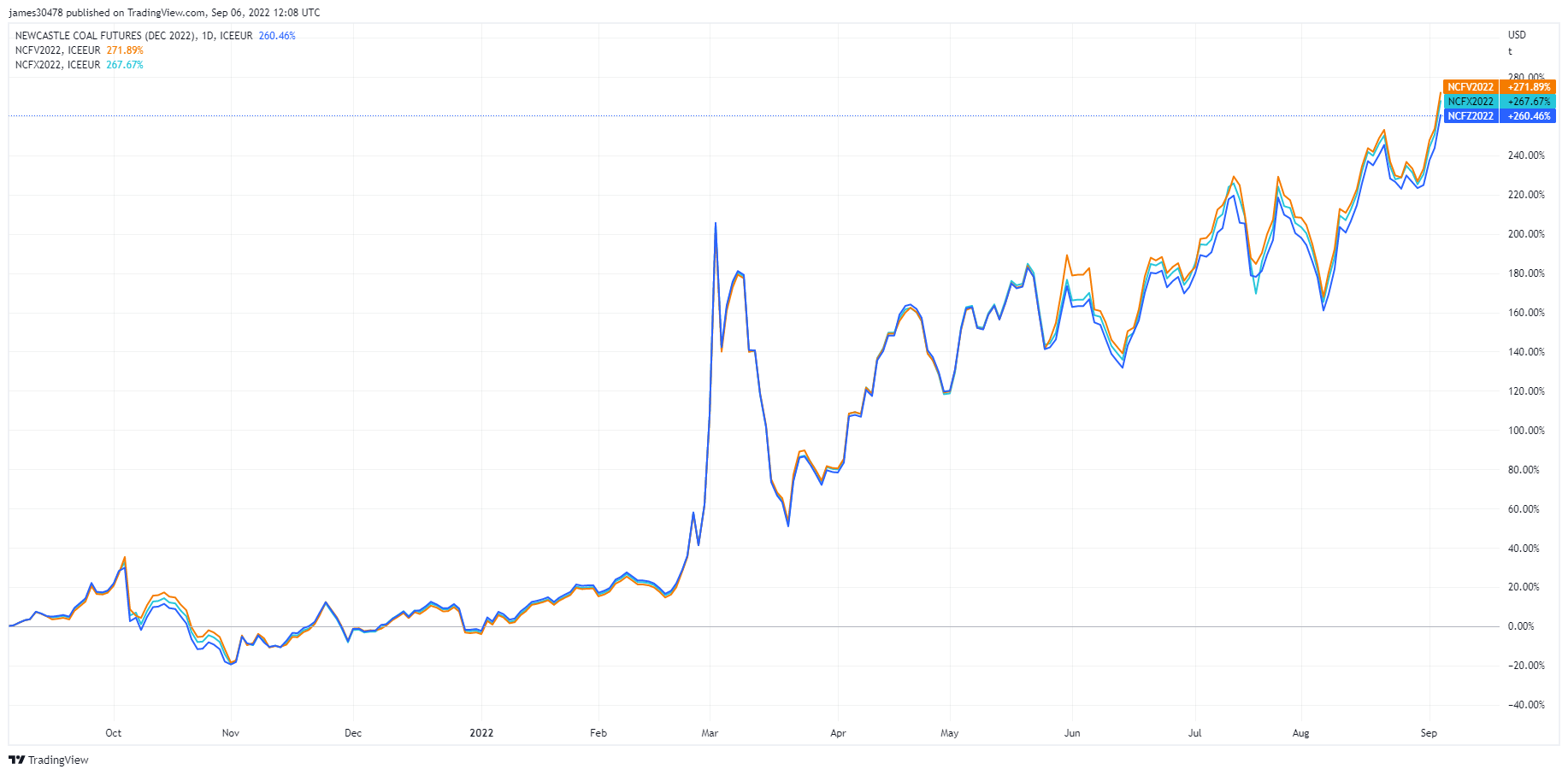

Gå över ESG, efterfrågan på kol skjuter i höjden

Asia Coal Futures. (Källa: TradingView) Förra veckan observerade vi energiterminsmarknaden, den här veckan är det kolterminer. Priset på kol i Asien (spot Newcastle benchmark) steg till en rekordnivå på 440 dollar per ton. Grafen visar det framtida priset för oktober, november och december 2022. Kolpriserna i Asien stiger till rekord när den globala jakten på bränsle eskalerar. Verksamheten ser till kol för att ersätta flytande naturgas som har blivit för dyr att få tag på.

Fakta

- Platsfysiskt kol lastat i Australiens hamn i Newcastle kostade 436.71 USD/ton, ett rekord. Det är nästan det tredubbla priset den här gången förra året.

- Newcastle futures för oktober steg med 5 % till 463.75 $/ton i måndags, det högsta priset i data som sträcker sig tillbaka till januari 2016

Hur mycket har energipriserna ökat det senaste året:

- Europeiska naturgasterminer: + 335%

- Asiatisk LNG-plats: + 255%

- Europeiska kolterminer: + 180%

- Asiatisk kolplats: + 157%

Priser & Valuta

Den 10-åriga statsobligationen är en skuldförbindelse utfärdad av USA:s regering med en löptid på 10 år efter den första emissionen. En 10-årig statsobligation betalar fast ränta en gång var sjätte månad och betalar det nominella värdet till innehavaren vid förfall. 10-årig statsavkastning 3.3% 3% (7D)

US-dollarindex är ett mått på värdet på US-dollarn i förhållande till en korg av utländska valutor. DXY 107.8 -1.65% (7D)

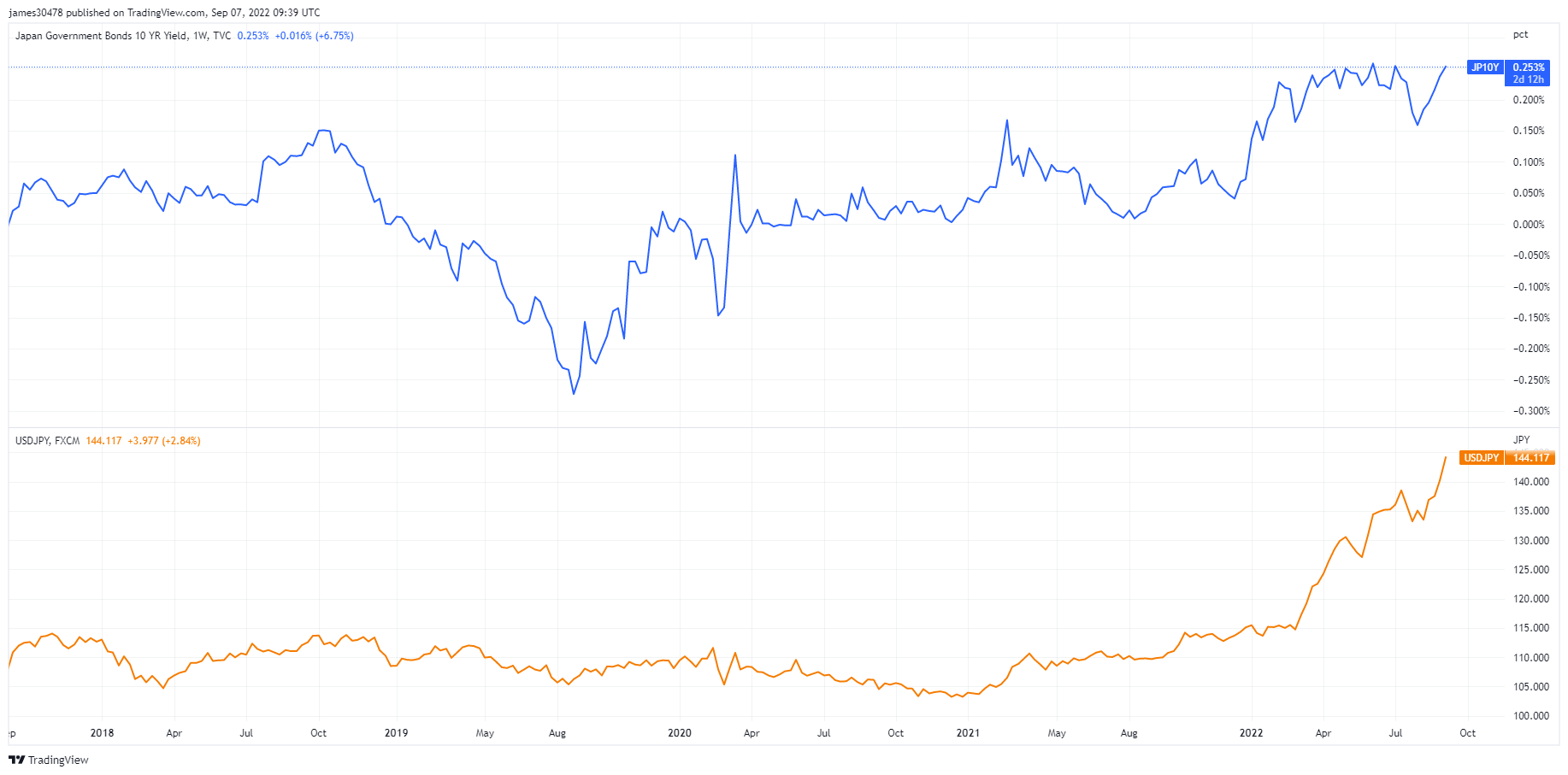

USDJPY-diagram i fokus

USD/JPY-diagrammet fortsätter att nå toppar i flera decennier, för närvarande på 142 och stigande. Bank of Japan (BOJ) har för närvarande 230 % skuld i förhållande till BNP och ett underskott på 9 %, och hammarslaget är att BOJ äger 50 % av statsskulden.

Japan är världens största utländska innehavare av amerikanska statsobligationer (1.2 biljoner dollar); med en försvagning av yenen har Japan ytterligare incitament att sälja amerikanska statsobligationer för att försvara yenen, och dessa försäljningar görs för att betala för energi. Styrningen av avkastningskurvan av BOJ, som inte tillåter den 10-åriga statskassan att ge mer än 0.25 % (25 bps), orsakar ytterligare press på yenen.

Den 7 september gick den 10-åriga avkastningen över 0.25 %, och BOJ tvingas köpa obligationer med nytryckta yen för att betala för leveranser. Investerare kommer att behöva sälja obligationer för att undvika att betalas tillbaka i deprecierande yen, allt medan räntorna fortsätter att stiga ytterligare när obligationer säljs.

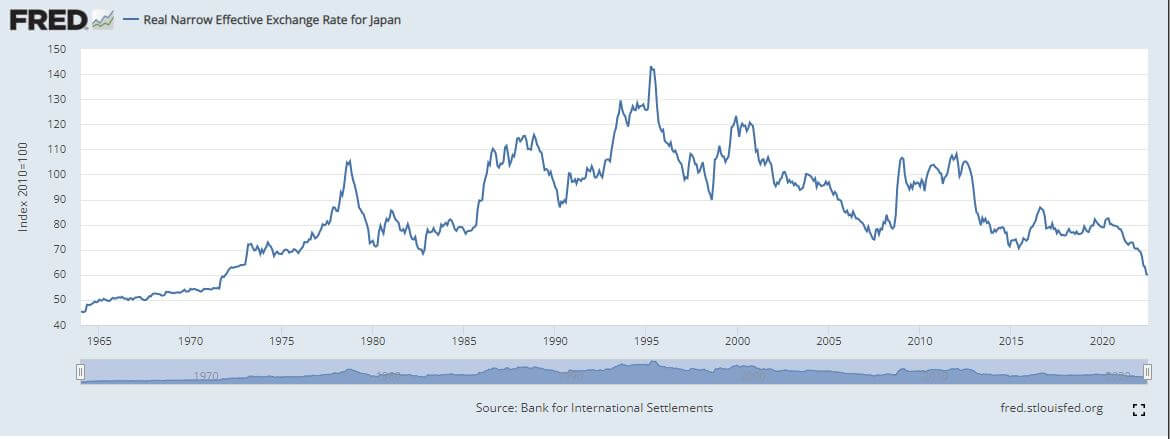

Nedgången i yenen kommer att få ringa effekter i hela den globala ekonomin, eftersom Japan är den fjärde största exportören i världen. Den verkliga smala effektiva växelkursen för Japan är på nivåer som inte har setts sedan 1973. Det tar tid att visa sådana här rörelser i tillgångsprissättningen.

Vad är effekten och påverkar det Bitcoin?

September är den första månaden av fullskalig kvantitativ åtstramning av Fed, vilket innebär lägre efterfrågan på amerikanska statsobligationer, samtidigt som Japan och Asia FX är nere. Lägre efterfrågan på UST kommer att vara lika med högre amerikanska obligationsräntor och risk för att tillgångar lider.

På grund av stigande obligationsräntor kan detta potentiellt tvinga Fed att överväga styrning av avkastningskurvan. Ett annat sätt är dock att Fed köper japanska statsobligationer för att ta bort trycket från BOJ.

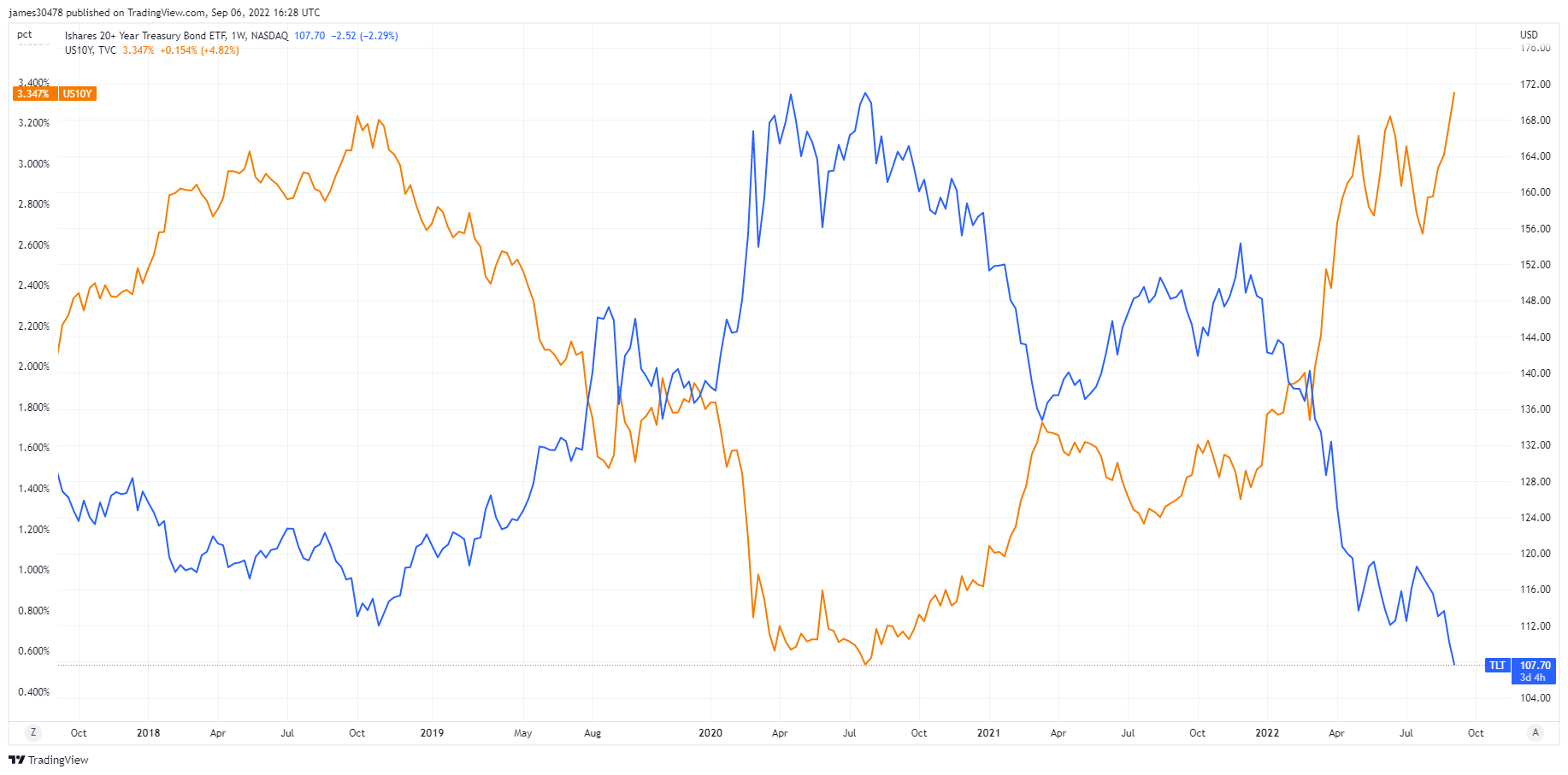

Bondtjurar fångade, skuldspiralen accelererar

Enligt Investopedia är TLT en högkvalitativ ETF, tack vare låg kostnadskvot och likviditet. Emellertid har obligationer slaktats under denna globala nedbringande händelse som sker. När Fed fortsätter att öka QT och den 10-åriga statskassan skjuter upp mot 4%+. Detta översätts till en ersättningskostnad för skuldtjänst på 1.2 biljoner dollar - 3 gånger den nuvarande årliga räntekostnaden. Därför verkar USA med ett underskott eftersom den federala skulden till BNP är 137 %.

Fed har två alternativ, pivot och lägre räntor och återuppta kvantitativa lättnader - att sparka burken på den ökända vägen - eller fortsätta att låta inflationen hetare än 2%, höja BNP och tjäna pengar på skulden.

Tidsramen är okänd hur länge detta kan pågå men politiker och regeringar har vanligtvis valt att sparka burken på vägen.

Bitcoin Översikt

Priset på Bitcoin (BTC) i USD. Bitcoin Price $22,040 10.60% (7D)

Måttet på Bitcoins totala börsvärde mot det större marknadsvärdet för kryptovaluta. Bitcoin dominans 39.29% 1.28% (7D)

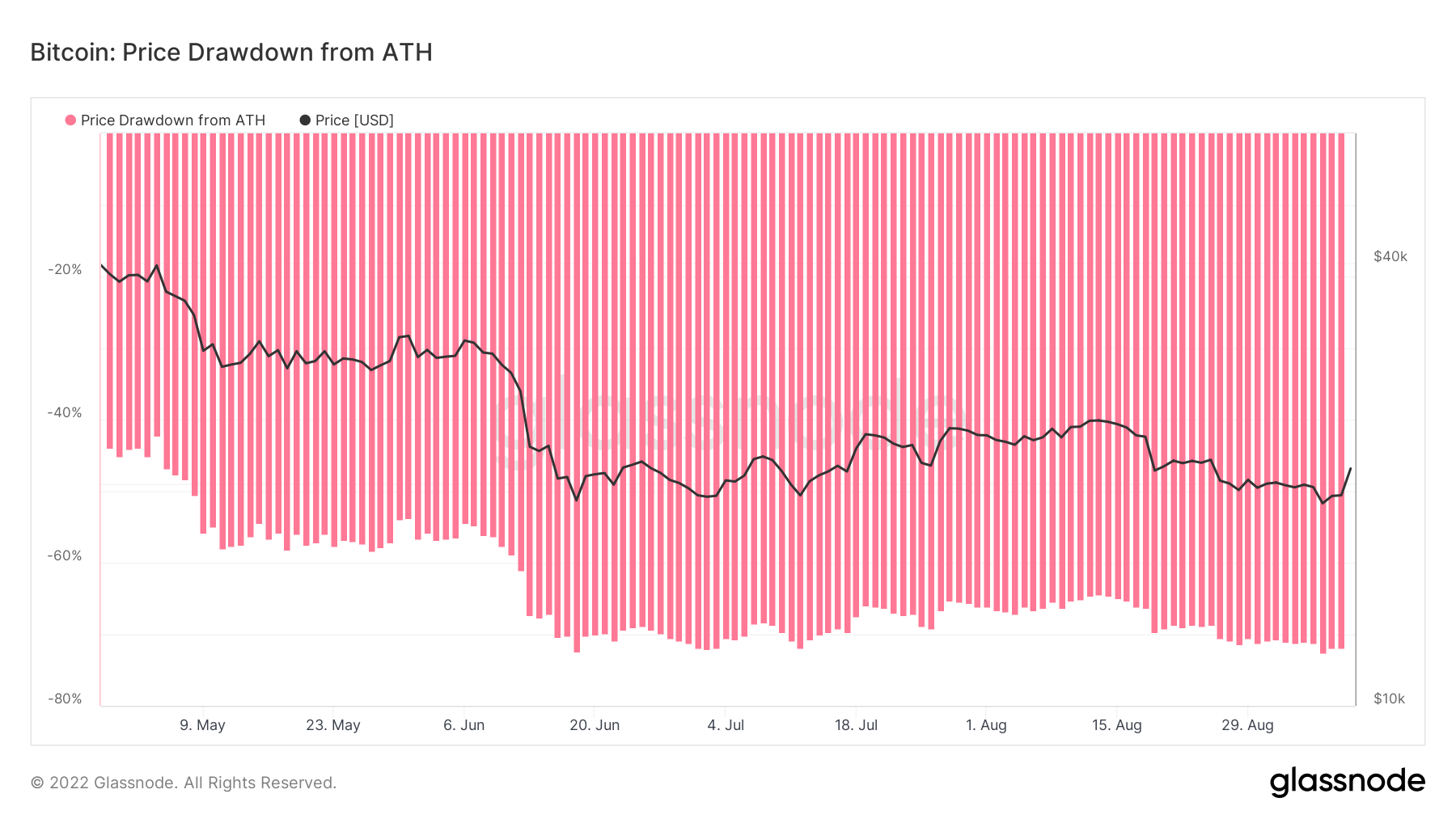

Från den 5 september och framåt har Bitcoin handlats under det realiserade priset som är 21,500 XNUMX $

Ryssland samarbetar med flera vänliga länder om gränsöverskridande bosättningar i stablecoins

Den Pekingbaserade gruvpoolen Poolin har avbrutit uttag från sin plånbok med hänvisning till likviditetsproblem. För närvarande är 10 % av Bitcoin hash rate pekar på Poolin gruvpool.

Den 8 september släpptes klimat- och energikonsekvenserna av kryptotillgångar i USA av det vita huset

Bitcoin stängde den 6 september på 18,849 72.6 $ ned 2022% nedgång från sin rekordnivå och den lägsta stängningen på en dag XNUMX

Adresser

Samling av kärnadressmått för nätverket.

Antalet unika adresser som var aktiva i nätverket antingen som avsändare eller mottagare. Endast adresser som var aktiva i framgångsrika transaktioner räknas. Aktiva adresser 934,803 0.64% (7D)

Antalet unika adresser som dök upp för första gången i en transaktion av det ursprungliga myntet i nätverket. Nya adresser 2,868,464 3.28% (7D)

Antalet unika adresser som innehåller 1 BTC eller mindre. Adresser med ≥ 1 BTC 901,681 0.18% (7D)

Antalet unika adresser som innehåller minst 1k BTC. Adresser med Saldo ≤ 1k BTC 2,140 -0.28% (7D)

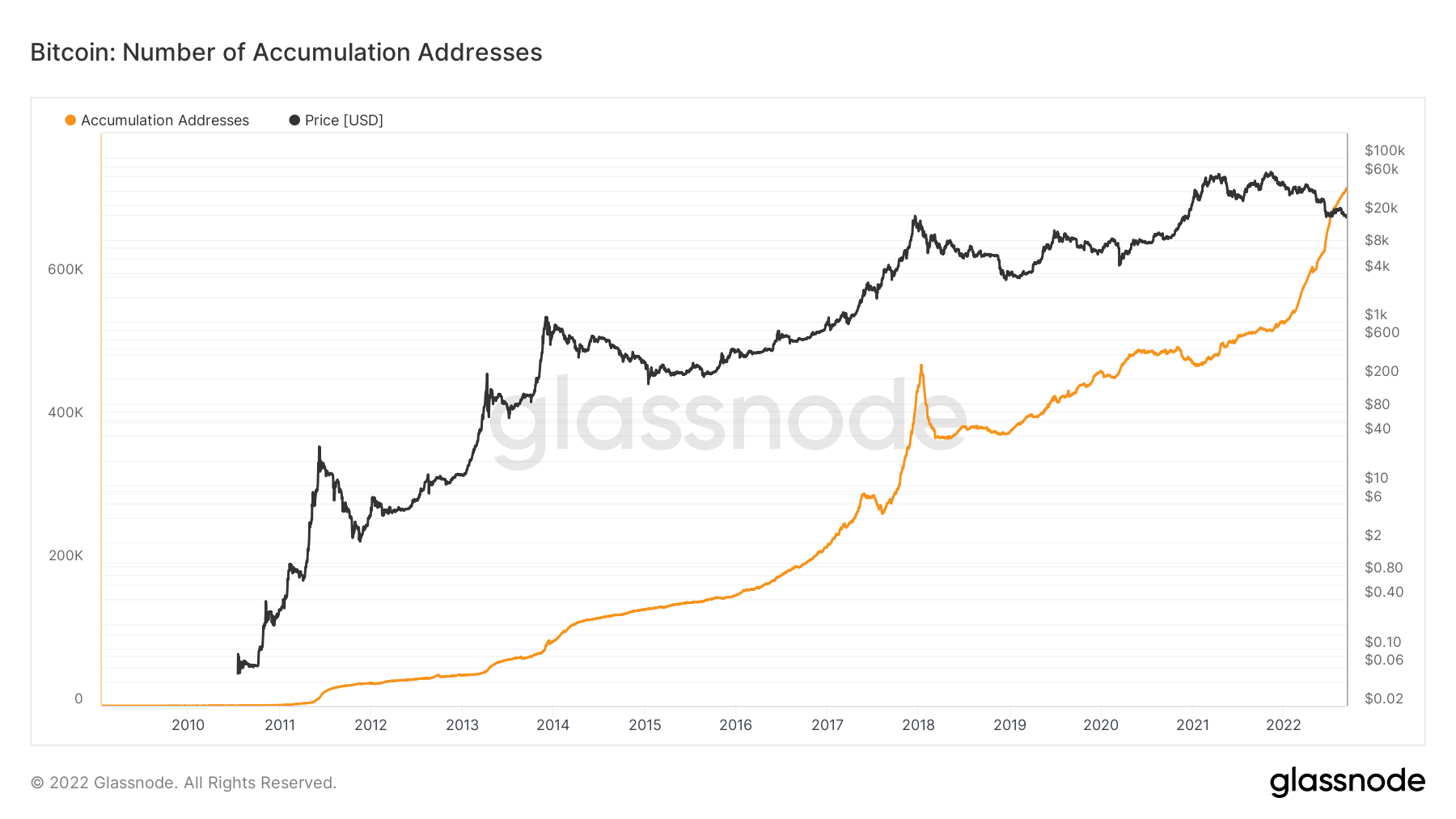

Ackumuleringsadresser fortsätter sin vertikala bana

Antalet unika ackumuleringsadresser fortsätter att nå rekordnivåer. Ackumuleringsadresser är adresser med minst 2 inkommande icke-dammöverföringar och aldrig använda medel. Utbytesadresser och adresser mottagna från Coinbase-transaktioner (gruvarbetaradresser) kasseras. För att ta hänsyn till förlorade mynt utelämnas även adresser som senast var aktiva för mer än 7 år sedan.

Under tjurloppet 2017 blev ackumuleringsadresser paraboliska, med en ökning med över 200,000 2022 adresser. En liknande trend sker dock för 200,000, med en ökning med XNUMX XNUMX adresser. Men priset har gått tillbaka sedan årsskiftet. Adresser fortsätter att ackumulera BTC genom allvarlig makroosäkerhet och mycket negativ prisåtgärd, men vad är uppmuntrande att se att många olika kohorter ackumuleras om än på olika nivåer. I år har mycket försäljning skett främst från likvidationer och kapitulation från korttidsinnehavare, vilket kommer att förklaras senare i nyhetsbrevet.

enheter

Entitetsjusterade mätvärden använder proprietära klustringsalgoritmer för att ge en mer exakt uppskattning av det faktiska antalet användare i nätverket och mäta deras aktivitet.

Antalet unika enheter som var aktiva antingen som avsändare eller mottagare. Entiteter definieras som ett kluster av adresser som kontrolleras av samma nätverksenhet och uppskattas genom avancerad heuristik och Glassnodes egenutvecklade klustringsalgoritmer. Aktiva enheter 253,203 5.23% (7D)

Antalet BTC i Purpose Bitcoin ETF. Ändamål ETF-innehav 23,679 -0.37% (7D)

Antalet unika enheter som innehar minst 1k BTC. Antal valar 1,700 -0.64% (7D)

Den totala mängden BTC som finns på OTC-skrivbordsadresser. OTC Desk Holdings 4,119 BTC 8.80% (7D)

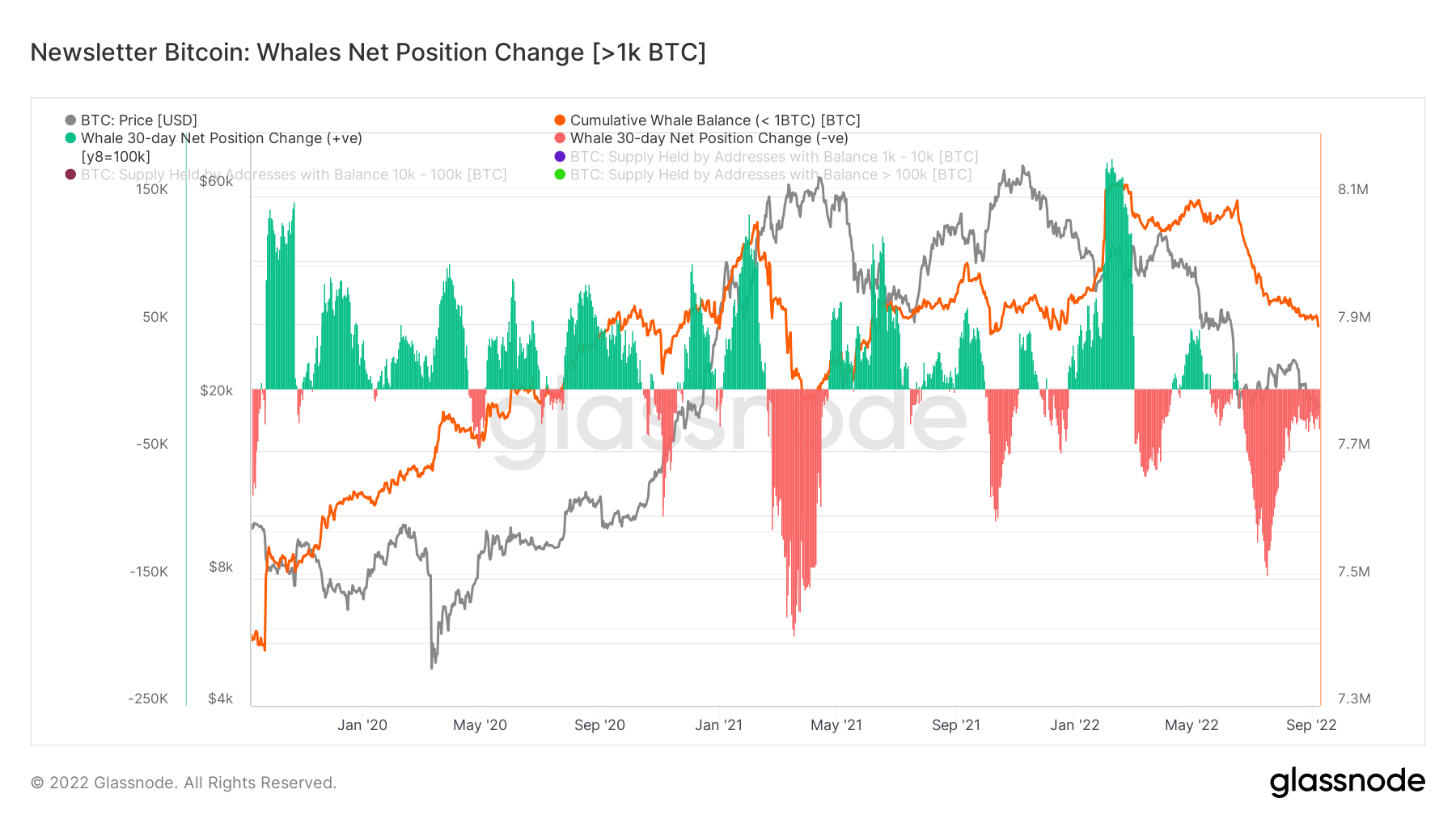

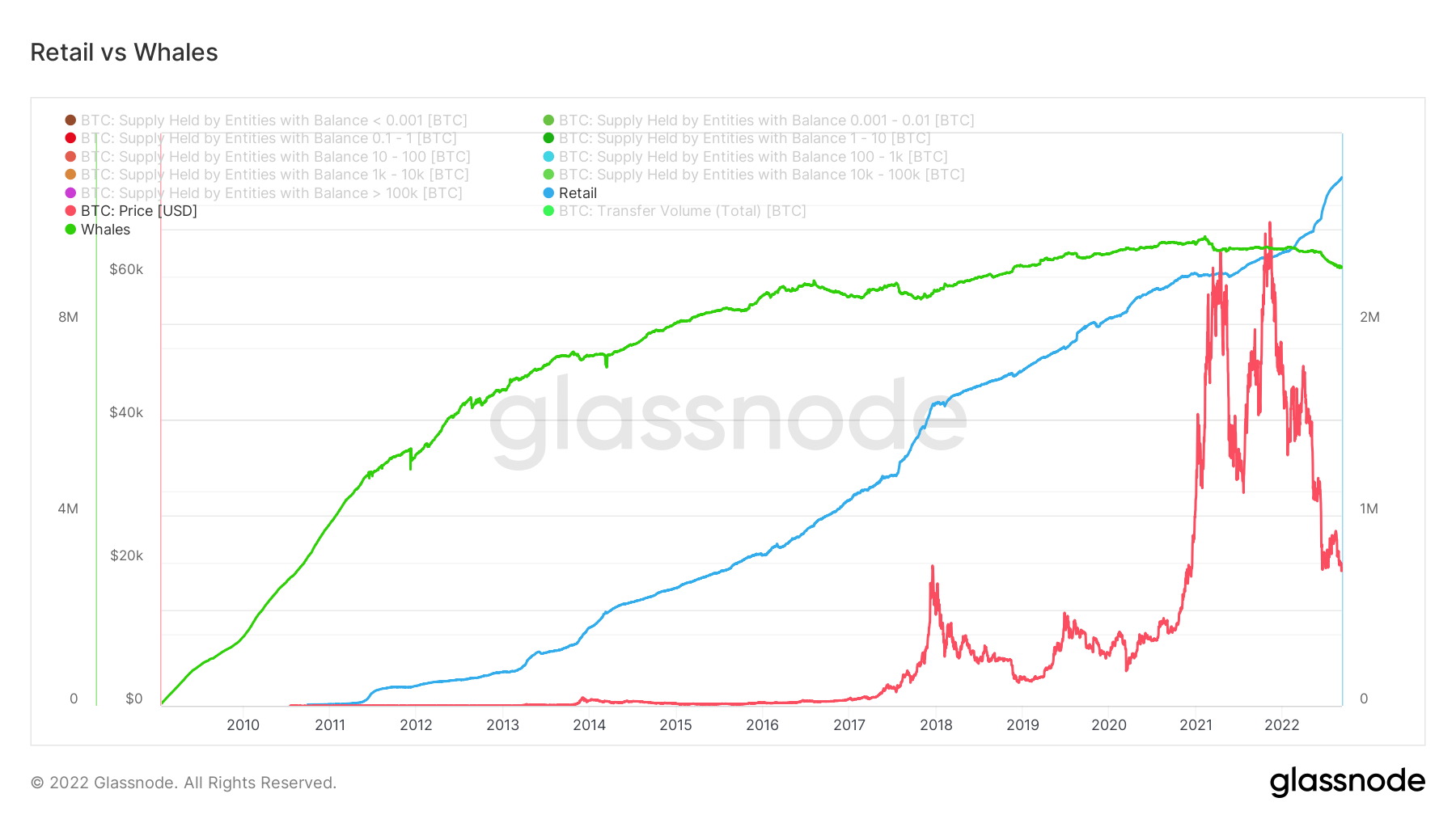

Valar fortsätter att sälja medan detaljhandeln ackumuleras

Valar definieras av glassnode som en enhet som innehar 1,000 2021 BTC eller mer. Grafen nedan visar nettopositionsförändringen för valar — när valar köper och säljer. Du kan se när valar såldes (röda) i maj 2022 och maj 2022, priset sjönk avsevärt. Omvänt, när valar köper BTC, har det också ett betydande samband med prisuppskattning. En stor del av XNUMX har dock sett valar distribueras kraftigt, framför allt efter Terra Luna-kollapsen.

När valar fortsätter att sälja sina BTC-innehav är detaljhandeln en av de viktigaste enheterna som fortsätter att ackumuleras. Detaljhandeln har nästan 3 miljoner BTC jämfört med valarnas 9 miljoner BTC. Vi kan dock se en tydlig trend av exponentiell tillväxt av detaljhandelsinnehav, vilket är ett nettopositivt för antagandet och distributionen av BTC eftersom det är koncentrerat till färre händer, vilket är en av de många kritikerna mot Bitcoin.

Derivat

Ett derivat är ett kontrakt mellan två parter som härleder sitt värde/pris från en underliggande tillgång. De vanligaste typerna av derivat är terminer, optioner och swappar. Det är ett finansiellt instrument som får sitt värde/pris från de underliggande tillgångarna.

Det totala beloppet av medel (USD Value) som allokerats i öppna terminskontrakt. Futures Öppet intresse $ 12.56B 9.36% (7D)

Den totala volymen (USD Value) som handlats i terminskontrakt under de senaste 24 timmarna. Futures Volym $ 21.8B $23.49 (7D)

Summan av likviderad volym (USD Value) från korta positioner i terminskontrakt. Totalt långa likvidationer $ 129.34M $ 65.39M (7D)

Summan av likviderad volym (USD Value) från långa positioner i terminskontrakt. Totala korta likvidationer $ 112.77M $ 75.77M (7D)

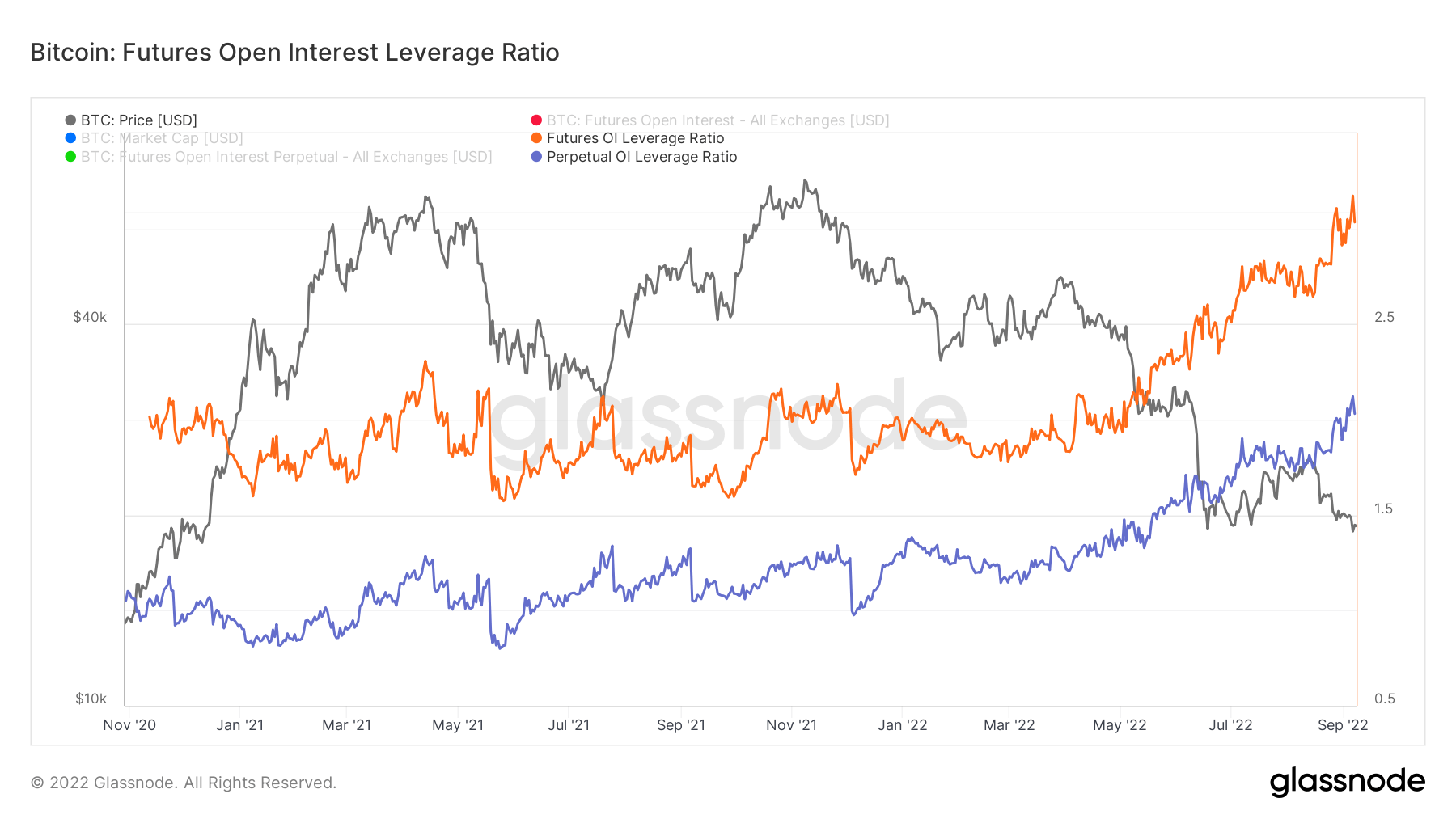

All-time high för terminer och evigt öppet intresse – stöd för volatilitet

Futures Open Interest Hävstångskvot beräknas genom att dividera marknadsvärdet för det öppna kontraktet med tillgångens marknadsvärde (presenterat som %). Detta ger en uppskattning av graden av hävstångseffekt som finns i förhållande till marknadsstorleken som en måttstock för huruvida derivatmarknader är en källa till risk för minskning av skuldsättningen.

- Höga värden indikerar att terminsmarknadens öppna intresse är stort i förhållande till marknadens storlek. Detta ökar risken för en kort/lång squeeze, nedbringande händelse eller likvidationskaskad.

- Låga värden indikerar att terminsmarknadens öppna intresse är litet i förhållande till marknadens storlek. Detta sammanfaller i allmänhet med en lägre risk för derivatledda påtvingade köp/försäljningar och volatilitet.

- Neddragande händelser såsom korta/långa squeezes eller likvidationskaskader kan identifieras av snabba nedgångar i OI i förhållande till börsvärdet och vertikala fall i måtten.

För närvarande är både futures och perpetual OI på rekordnivåer, vilket ökar chanserna för en mer volatil marknad, vilket vi har sett under de senaste veckorna av ett ökande antal likvideringar och nedbringande händelser.

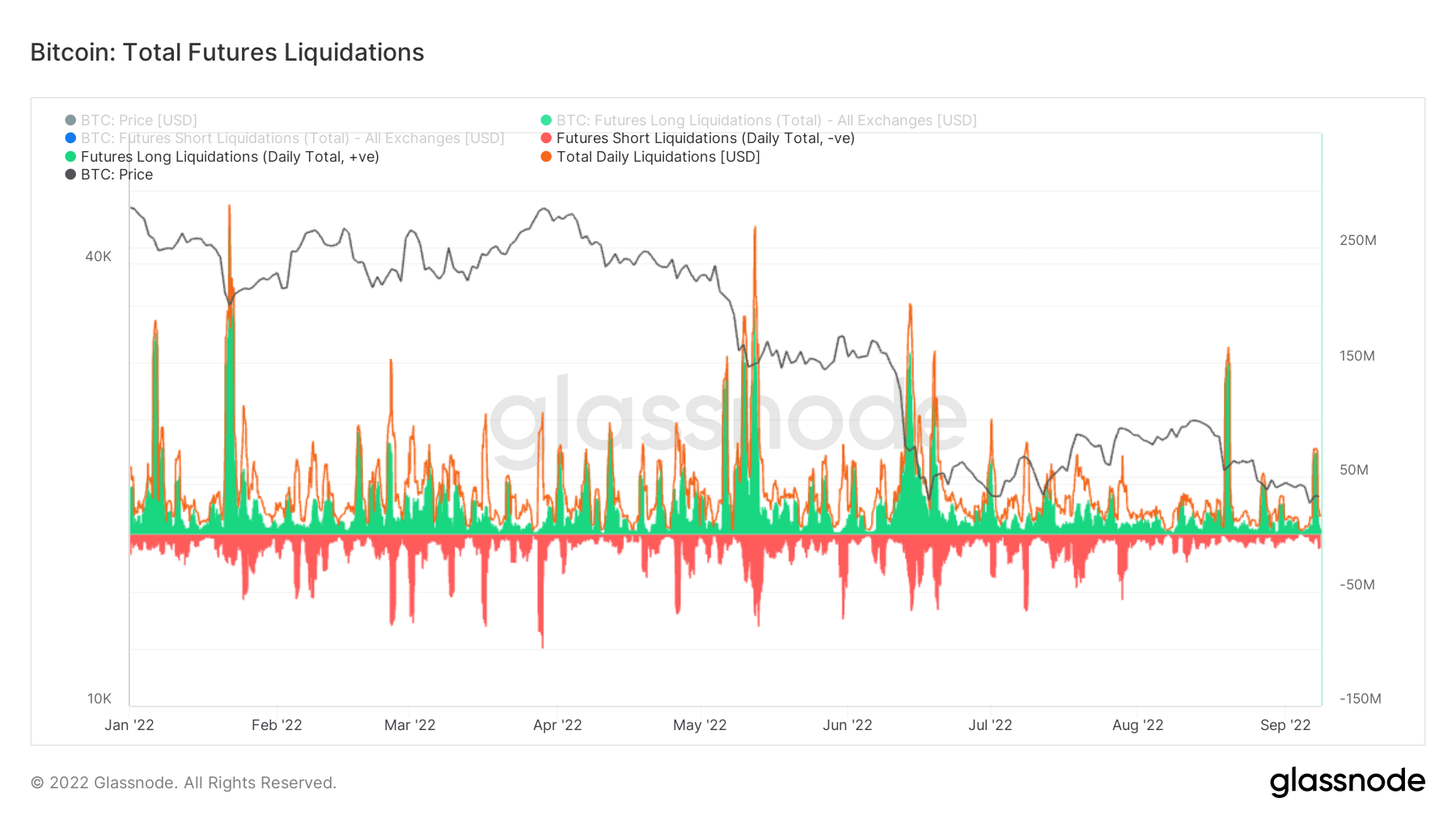

Över $300 miljoner långa likvidationer

När hävstångseffekten ökar i ekosystemet ökar också sannolikheten för likvidation. Detta stöds av metriska Total Futures Liquidations, som har sett ett stort antal likvidationer under de senaste veckorna, den 7 september såg vi att cirka 70 miljoner dollar i longs likviderades, plus 145 miljoner dollar i longs som likviderades den 19 augusti. Två av de mest långa långa likviderade i år då investerare försökte köpa björnmarknadsrallyt.

gruvarbetare

Översikt över viktiga gruvarbetare relaterade till hashkraft, intäkter och blockproduktion.

Det genomsnittliga uppskattade antalet hash per sekund som produceras av gruvarbetarna i nätverket. Hashfrekvens 282 TH / s 8.05% (7D)

Det totala utbudet i gruvarbetaradresser. Miner Balans 1,834,866 BTC 0.05% (7D)

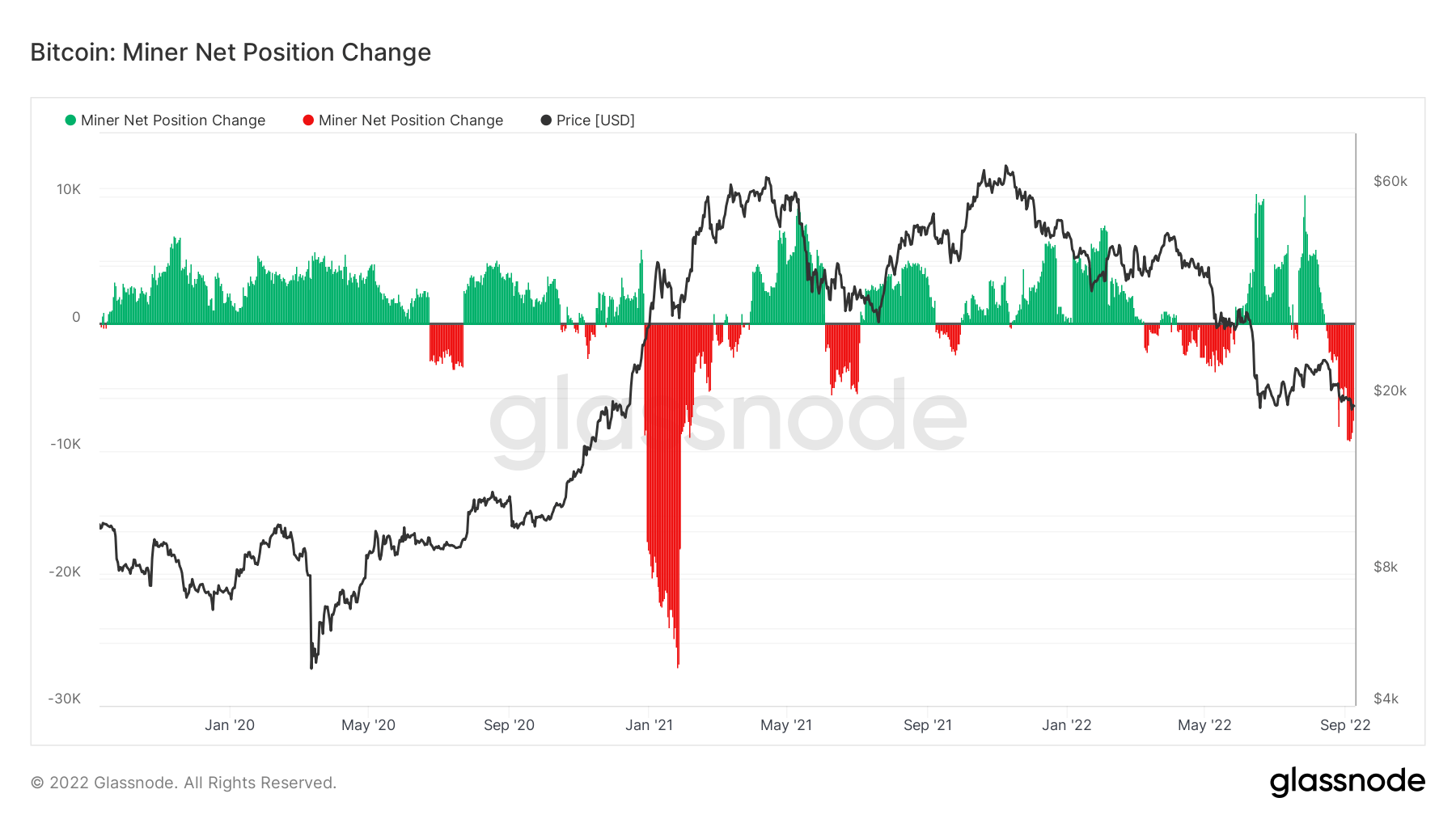

Den totala mängden mynt som överförts från gruvarbetare för att byta plånböcker. Endast direkta överföringar räknas. Miner Net Position Change -51,751 XNUMX XNUMX BTC -4,170 XNUMX XNUMX BTC (7D)

Gruvarbetares kapitulation är inte över

På grund av stigande produktionskostnader och en gruvsvårighet på 1 % av sin rekordnivå ser vi att intäkterna faller för gruvarbetare som kommer att se olönsamma gruvarbetare stänga av nätverket. Metriken för hashband signalerar för närvarande att gruvkapitulationen är över, men Cryptoslate tror inte på detta för tillfället.

Med denna omfattande ekonomiska press på gruvarbetare har utflöden nått toppar på nästan 10,000 2018 BTC, vilket är jämförbart med björnmarknaden 19/2021 men inte lika betydande som försäljningen i början av 15,000. Saldot i gruvarbetarplånböcker fortsätter att säljas från sin topp (cirka XNUMX XNUMX BTC), men när CryptoSlate väl ser en meningsfull vändning i gruvarbeteendet kan vi bli mer hausse när en BTC-botten bildas.

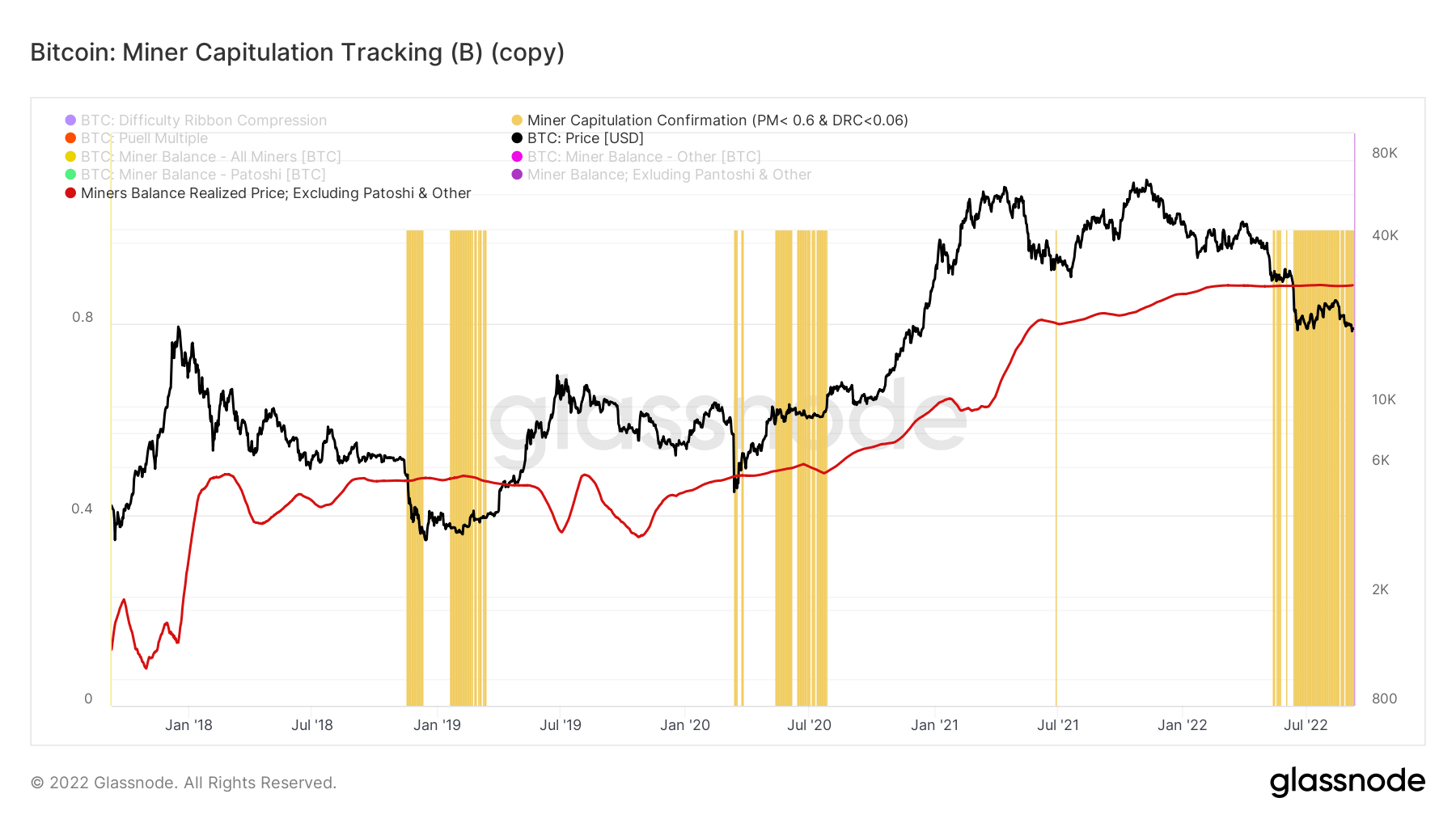

För att bekräfta att kapitulationen från gruvarbetarna inte är över. Spårningsverktyget för gruvarbetares kapitulation bedömer sannolikheten för en kapitulation inom gruvarbetare, medan det söker ett sammanflöde mellan en dragmultipel < 0.6 och komprimering av bandets svårighetsgrad <0.06. samt att ta det realiserade priset för gruvarbetare (exklusive patoshi-mynt) som fungerar som en mätare för den minerade balanskostnadsbasen, ligger för närvarande på $ 27,775.

Där CryptoSlate har markerat zoner i gult visar kapitulation där Bitcoin har handlats under det realiserade priset för gruvarbetare. Som du kan se under stora delar av andra halvan av 2022 har vi handlat under det realiserade priset, detta spårningsverktyg bekräftade också kapitulation under 2014-15, 2018-2019 och 2020 års björnmarknad.

Aktivitet på kedjan

Insamling av mätvärden i kedjan relaterade till centraliserad börsaktivitet.

Den totala mängden mynt som finns på växlingsadresser. Bytesbalans 2,371,982 BTC 27,173 BTC (7D)

30 dagars ändring av utbudet som finns i utbytesplånböcker. Byt nettopositionsändring -117,735 XNUMX XNUMX BTC 262,089 BTC (30D)

Den totala mängden mynt som överförts från växlingsadresser. Utbytesvolym 247,259 BTC 12 BTC (7D)

Den totala mängden mynt som överförts till växlingsadresser. Utbytesinflöden volym 257,063 BTC 5 BTC (7D)

Antalet transaktioner anger en björnmarknad

Antalet transaktioner ger ytterligare insikt i efterfrågan på nätverksanvändning och blockutrymme. Begränsat tillgängligt blockutrymme begränsar transaktionskapaciteten och avgifter används för att generera en transaktion. Låga avgifter, inga tydliga tecken på trafikstockningar.

Under bullruns 2017 och 2021 är det tydligt att se en massiv ökning av antalet transaktioner, som överstiger 300,000 2018. Men när tjurmarknadscykler slutar och björnmarknader börjar, börjar transaktioner falla från en klippa vilket märks under 2021 och med början till mitten av 2021. Efter några månaders återhämtning XNUMX har efterfrågan stagnerat under de senaste tolv månaderna, vilket indikerar att detta är en HODL-miljö. Detta golv blir det nya normala tills nästa tjurmarknad återupptas.

Geografisk uppdelning

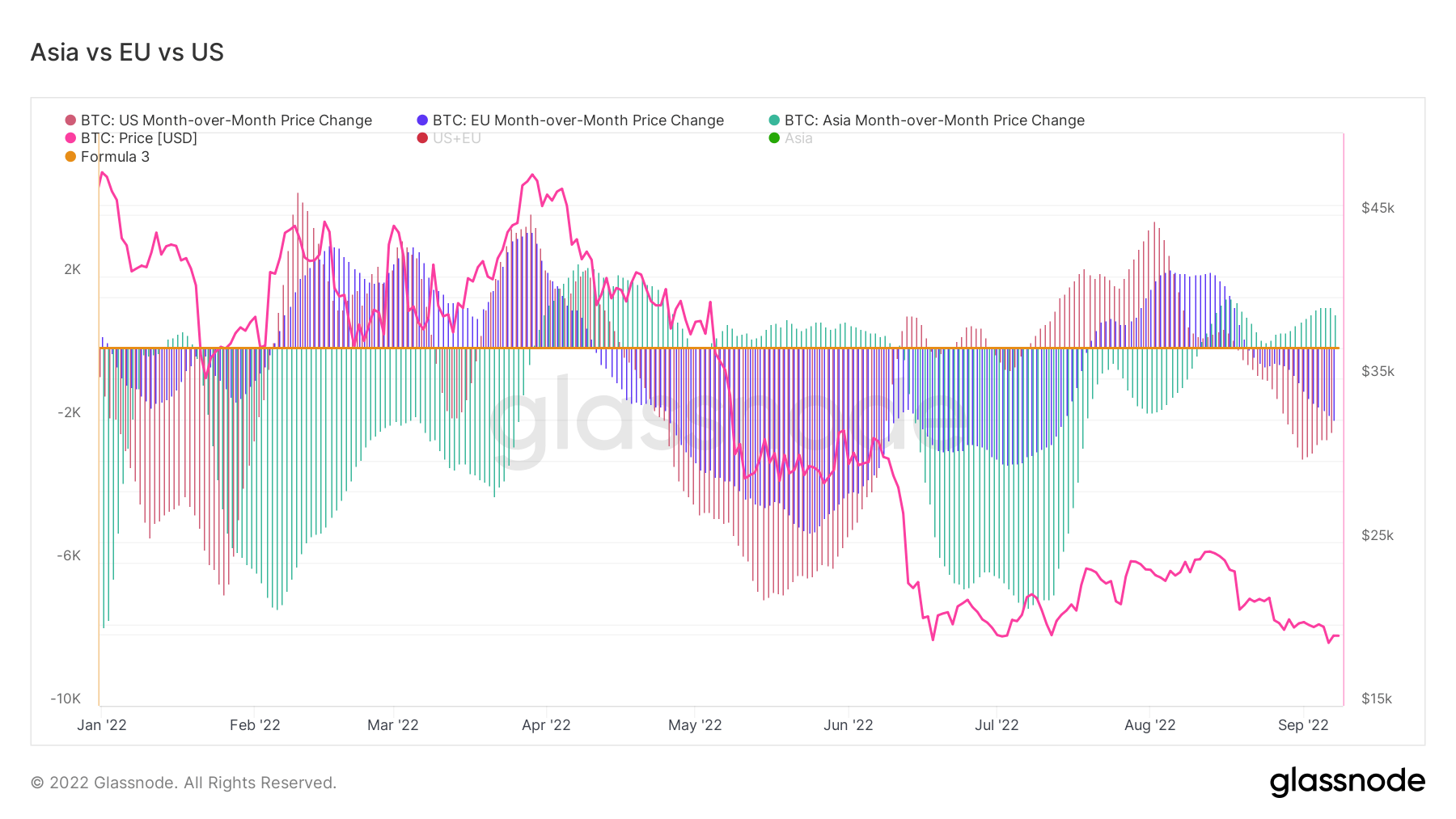

Regionala priser konstrueras i en tvåstegsprocess: För det första tilldelas prisrörelser till regioner baserat på arbetstider i USA, Europa och Asien. Regionala priser bestäms sedan genom att beräkna den ackumulerade summan av prisförändringarna över tiden för varje region.

Detta mått visar 30-dagarsändringen av det regionala priset som ställts in under Asiens arbetstid, dvs. mellan 8:8 och 00:00 Kinas standardtid (12:00-XNUMX:XNUMX UTC). Asien 4,762 BTC -3,260 XNUMX XNUMX BTC (7D)

Detta mått visar 30-dagarsändringen av det regionala priset som fastställts under EU:s arbetstid, dvs. mellan 8:8 och 07:00 centraleuropeisk tid (19:00-06:00 UTC), respektive centraleuropeisk sommartid (18:00-XNUMX:XNUMX) UTC). Europa -15,070 XNUMX XNUMX BTC -3,617 XNUMX XNUMX BTC (7D)

Detta mått visar 30-dagarsändringen av det regionala priset som ställts in under amerikansk arbetstid, dvs mellan 8:8 och 13:00 Eastern Time (01:00-12:00 UTC), respektive Eastern Daylight Time (0:00-XNUMX:XNUMX UTC) . oss -12,827 XNUMX XNUMX BTC 6,027 BTC (7D)

Asien förlänger hausseartadhet

Asiatiska investerare, som anses vara "smarta pengar", har fortsatt att ackumuleras sedan början av september. Samtidigt fortsätter rädslan att växa i USA och EU.

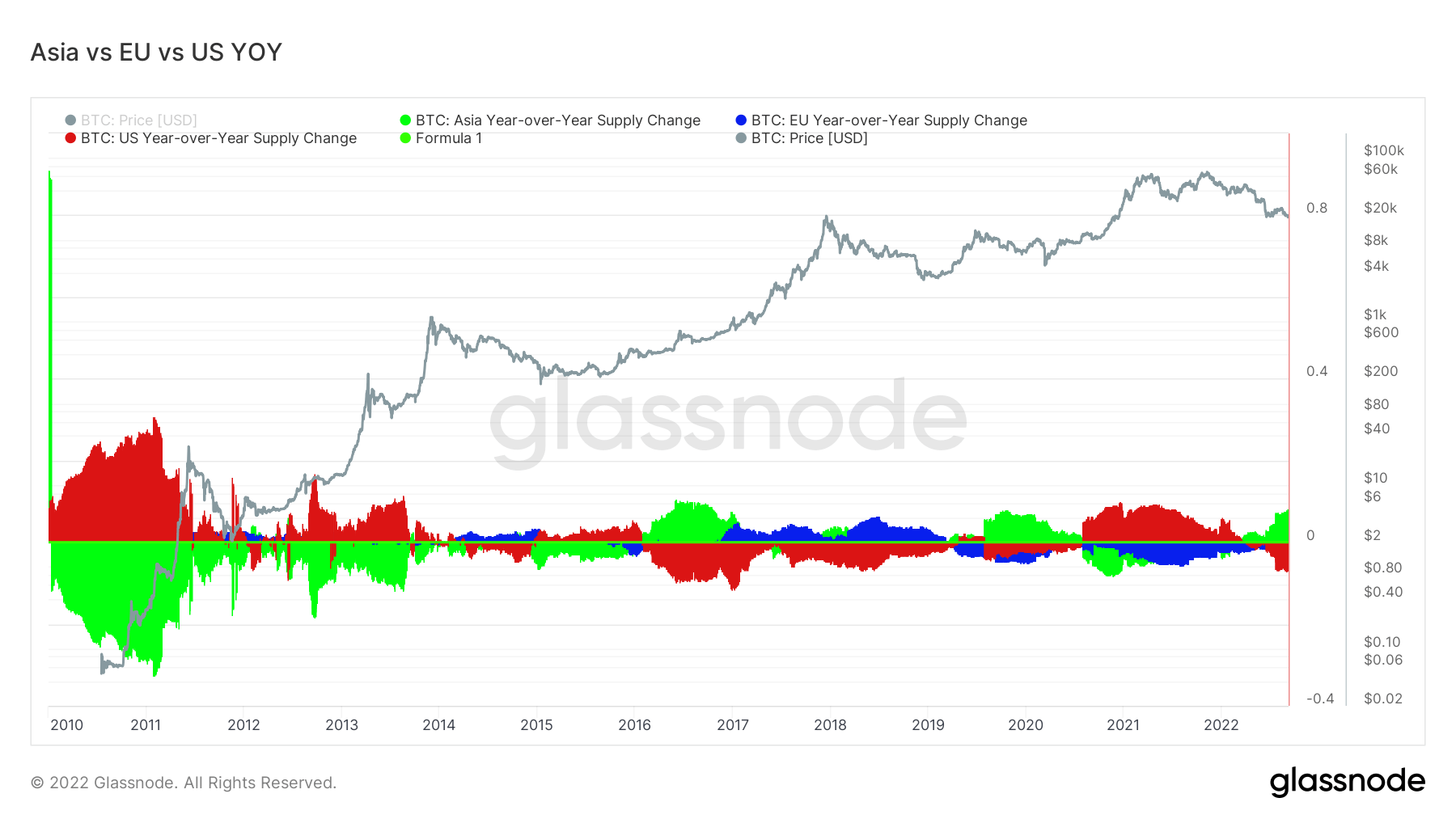

År-för-år utbudet fortsätter att sträcka sig med Asien, och deras hausseartadhet är för närvarande i linje med 2016-17 och 2020 björnmarknaderna. Asien plockar upp billiga BTC under makroosäkerhet.

Skikt-2

Sekundära lager, som Lightning Network, finns på Bitcoin-blockkedjan och tillåter användare att skapa betalningskanaler där transaktioner kan ske borta från huvudblockkedjan

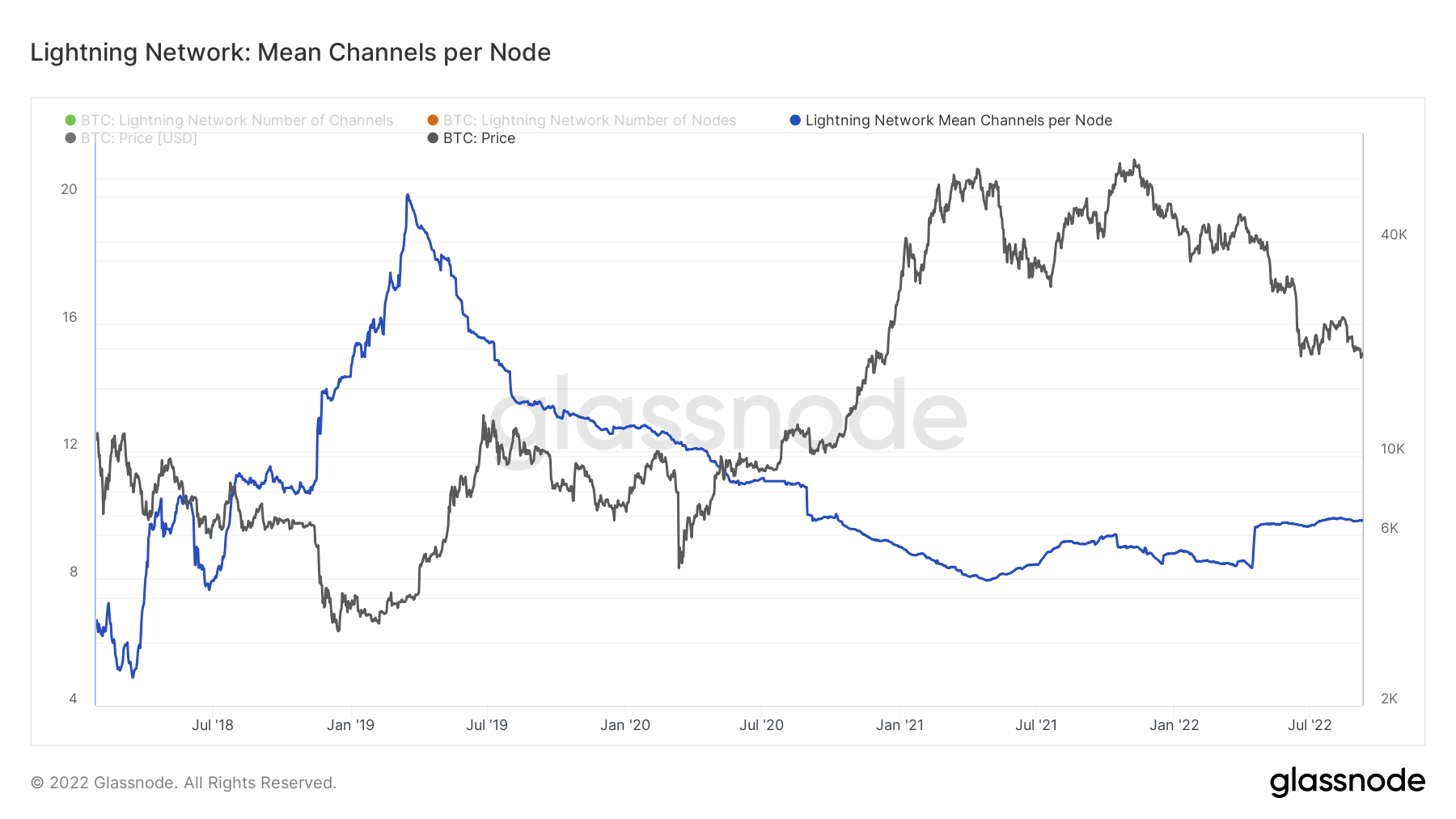

Den totala mängden BTC som är låst i Lightning Network. Blixtkapacitet 4,749 BTC 1.41% (7D)

Antalet Lightning Network-noder. Antal noder 17,459 -0.11% (7D)

Antalet publika Lightning Network-kanaler. Antal kanaler 85,528 -0.50% (7D)

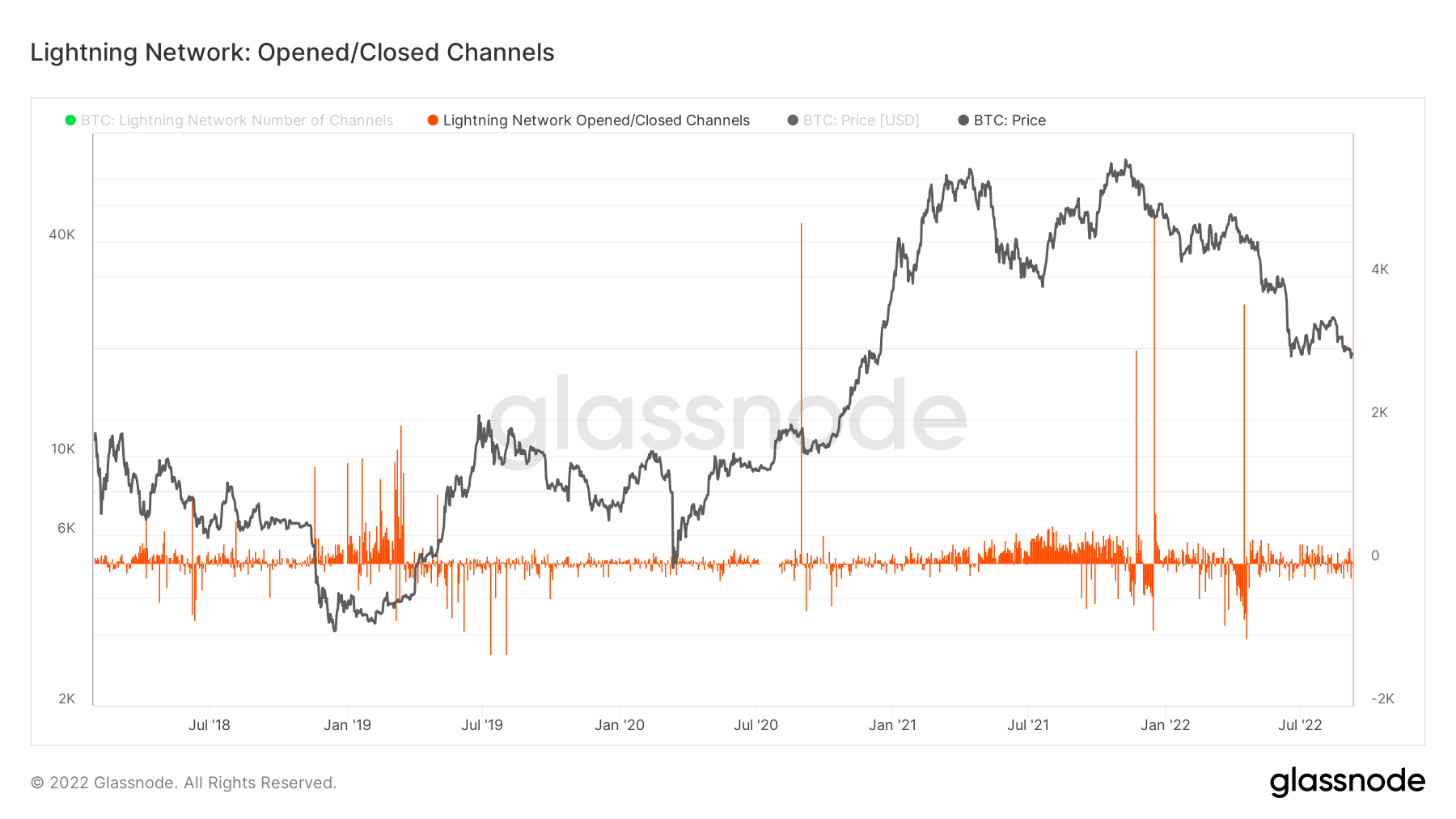

Blixtnoder och kanaler förblir tysta

När blixtnätverket fortsätter att växa organiskt och fortsätter att nå rekordnivåer vecka efter vecka för augusti. Ur ett nod- och kanalperspektiv förblir det tyst, ett genomsnittligt antal lightning-nätverkskanaler per nod har förblivit oförändrat i nästan 2 år. Medan blixtnätverkets kanaler öppnas eller stängs varje dag är det betydligt mindre jämfört med tjurmarknaden 2021.

Utrustning

Den totala mängden cirkulerande utbud som innehas av olika kohorter.

Den totala mängden cirkulerande leverans som innehas av långtidsinnehavare. Långsiktig innehavare leverans 13.61 miljoner BTC 0.29% (7D)

Den totala mängden cirkulerande leverans som innehas av korttidsinnehavare. Korttidsinnehavare 3.12 miljoner BTC -1.93% (7D)

Procentandelen av cirkulerande utbud som inte har flyttat på minst 1 år. Leverans senast aktiv för 1+ år sedan 66% 0.00% (7D)

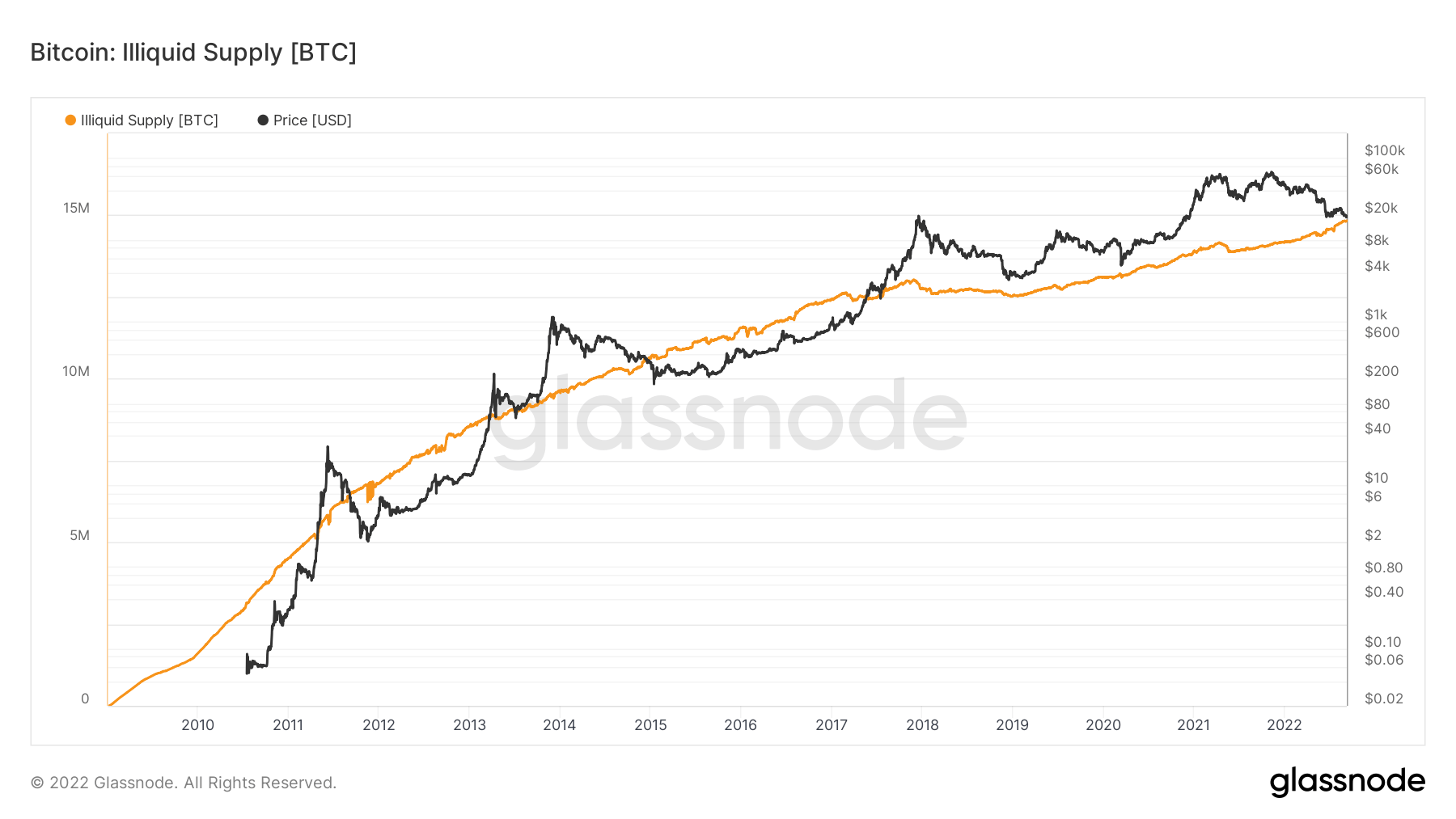

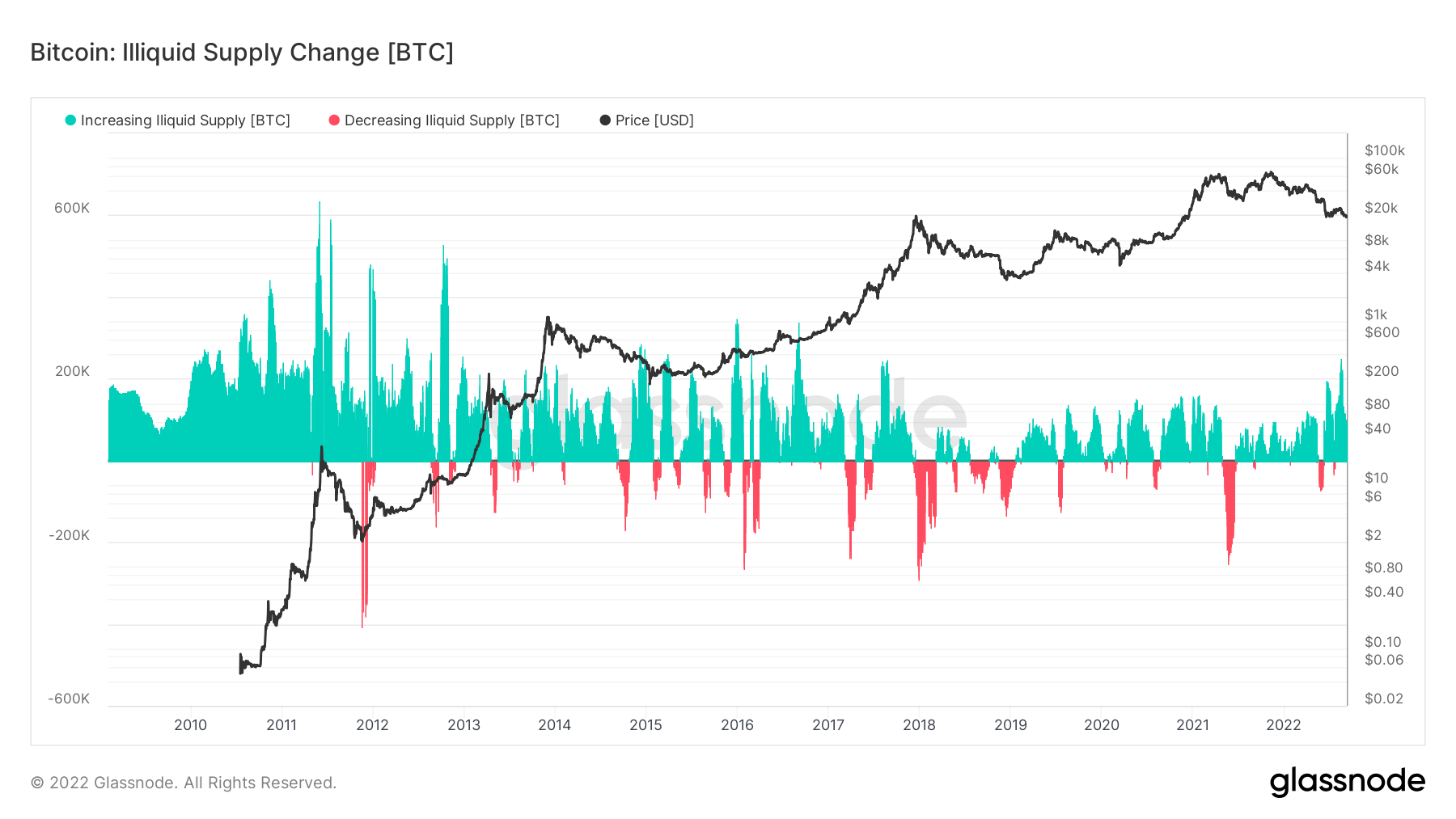

Det totala utbudet som innehas av illikvida enheter. Ett företags likviditet definieras som förhållandet mellan kumulativa utflöden och kumulativa inflöden under företagets livslängd. En enhet anses vara illikvid / likvid / mycket likvid om dess likviditet L är ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respektive. Illikvid Tillgång 14.83 miljoner BTC 0.14% (7D)

Tillgången till illikvida fortsätter att växa

Illikvid tillgång definieras som det totala utbudet som innehas av illikvida enheter. Ett företags likviditet definieras som förhållandet mellan kumulativa utflöden och kumulativa inflöden under företagets livslängd. En enhet anses vara illikvid / likvid / mycket likvid om dess likviditet L är ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respektive.

Tillgången till illikvida fortsätter att växa genom en björnmarknad och en global minskning av skuldsättningen som inträffar i makrot. Detta är ett uppmuntrande tecken; även om köparens efterfrågan inte är stark är investerarna inte villiga att släppa sin BTC. För närvarande är 74% av utbudet av Bitcoin illikvid. Det illikvida utbudet har ökat med nästan 1 miljon BTC sedan början av året, för närvarande på svindlande 14.8 miljoner BTC.

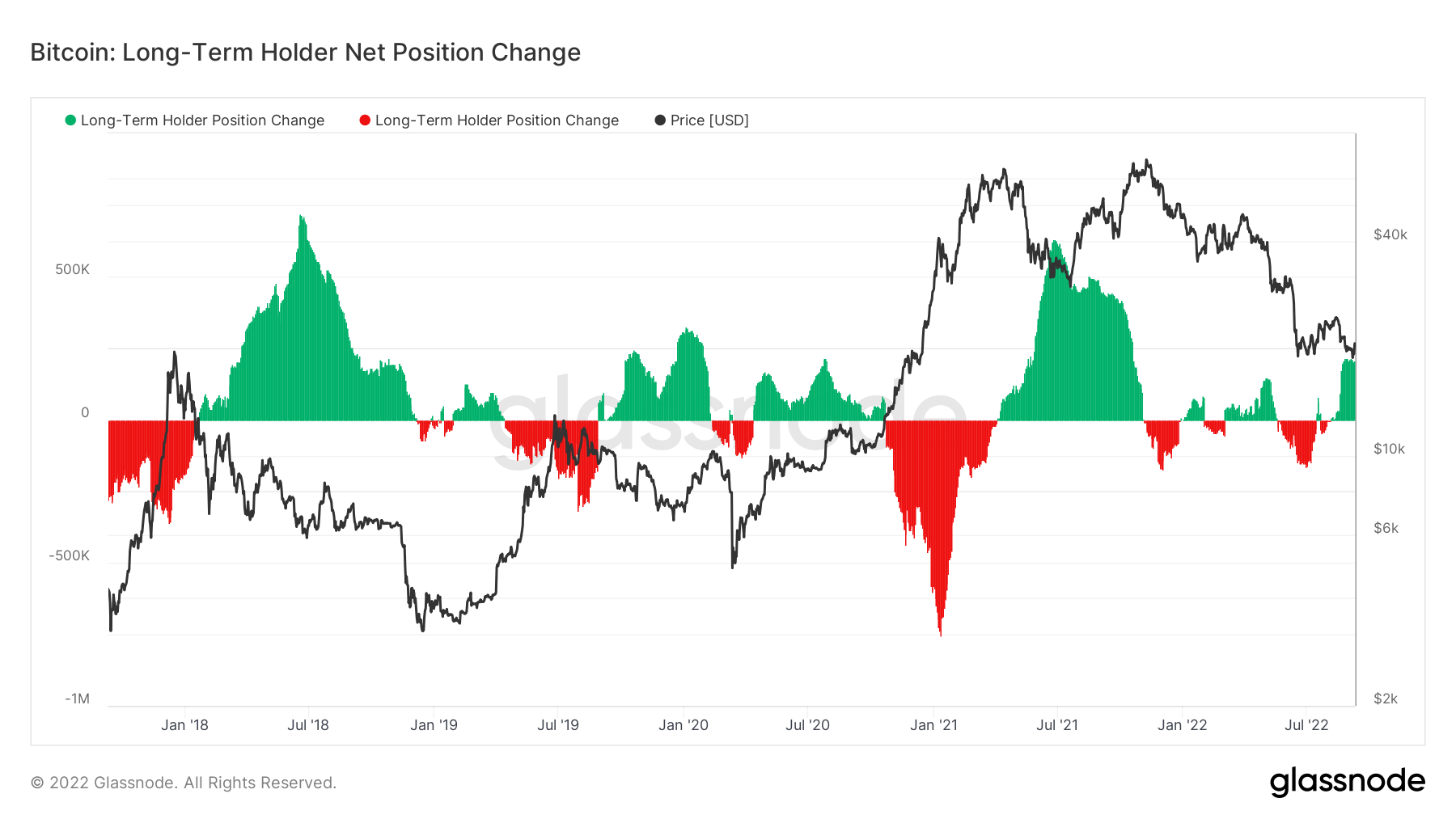

Diagrammet nedan bekräftar vårt antagande att det illikvida utbudet av BTC fortfarande växer. Trots det betydande prisfallet i år är långsiktiga investerares nettoackumulering fortfarande positiv eftersom mer Bitcoin läggs undan i "kall" lagring. Det har skett en synlig ökning av mynt som blivit mer illikvida under de senaste månaderna - 400,000 XNUMX BTC - när investerare flyttar för att ösa på den relativt billiga BTC.

Kohorter

Bryter ner relativt beteende efter olika enheters plånbok.

SOPR – Spent Output Profit Ratio (SOPR) beräknas genom att dividera det realiserade värdet (i USD) dividerat med värdet vid skapandet (USD) av en förbrukad produktion. Eller helt enkelt: sålt pris/betalt pris. Långtidsinnehavare SOPR 0.60 -72.48% (7D)

Kortsiktig innehavare SOPR (STH-SOPR) är SOPR som endast tar hänsyn till förbrukade resultat som är yngre än 155 dagar och fungerar som en indikator för att bedöma beteendet hos kortsiktiga investerare. Korttidsinnehavare SOPR 0.99 0.00% (7D)

Ackumuleringstrendpoängen är en indikator som återspeglar den relativa storleken på enheter som aktivt ackumulerar mynt i kedjan vad gäller deras BTC-innehav. Skalan för ackumuleringstrendpoängen representerar både storleken på entiteternas saldo (deras deltagandepoäng) och mängden nya mynt de har förvärvat/sålt under den senaste månaden (deras balansförändringspoäng). En ackumuleringstrendpoäng på närmare 1 indikerar att större enheter (eller en stor del av nätverket) ackumuleras, och ett värde närmare 0 indikerar att de distribuerar eller inte ackumuleras. Detta ger insikt i marknadsaktörernas balansstorlek och deras ackumuleringsbeteende under den senaste månaden. Ackumuleringstrendpoäng 0.173 1630.00% (7D)

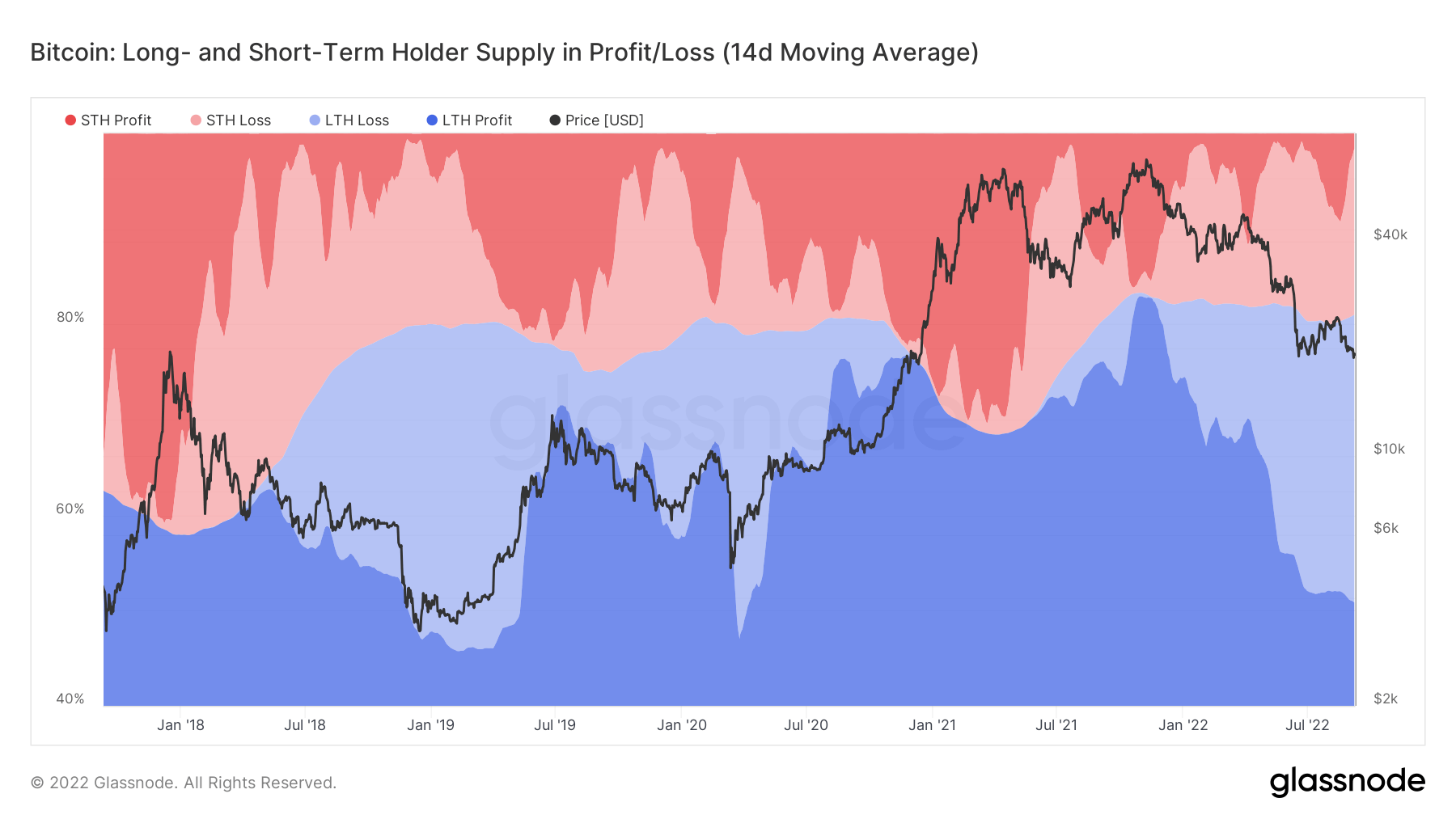

Långtidshållare under vattnet

Långsiktiga innehavare definieras som investerare som har haft bitcoin i mer än 155 dagar. LTH:er (blå skuggning) har för närvarande 80 % av utbudet av BTC, vilket liknar tidigare låga nivåer på björnmarknaden som 2019 och 2020, eftersom STH:er kapitulerar på grund av priskorrigering.

För närvarande går över 30 % av LTH:erna med förlust med sina BTC-köp, vilket är det mesta sedan 2020, och med en hög grad av säkerhet köpte de under toppen av 2021 års bull run. Denna nya kohort som kom in under 2021 års bull run säljer dock inte till dessa prisnivåer, vilket bara stärker nätverket på lång sikt.

Långsiktiga innehavare fortsätter att ackumuleras

LTH:er ser dessa nuvarande prisnivåer som en tid för ackumulering under denna "kryptovinter". LTH köper BTC när priset är undertryckt, men med tanke på osäkerheten och makrohändelserna som har ägt rum i år är det uppmuntrande att se ackumulering i denna grad. På grund av osäkerhetens betydelse för LTH:er växlar de mellan distribution och ackumulering med betydligt mindre kvantiteter än i tidigare cykler.

Stablecoins

En typ av kryptovaluta som backas upp av reservtillgångar och därför kan erbjuda prisstabilitet.

Den totala mängden mynt som finns på växlingsadresser. Stablecoin Exchange Saldo $ 37.43B 1.61% (7D)

Det totala beloppet USDC som hålls på börsadresser. USDC-växlingssaldo $ 2.46B -12.75% (7D)

Det totala beloppet av USDT som hålls på börsadresser. USDT-växlingssaldo $ 17.01B 1.61% (7D)

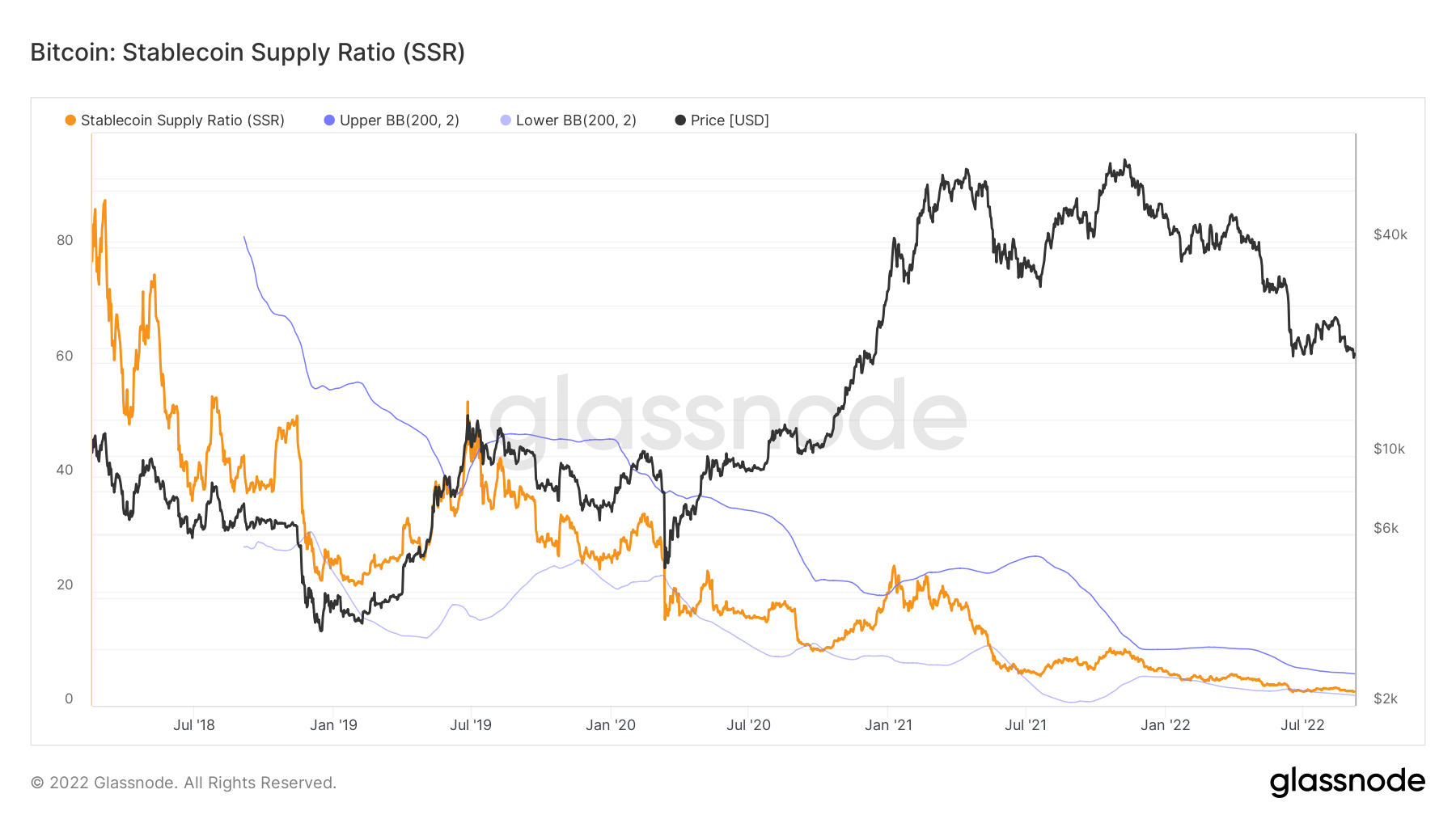

'Torrt pulver'

"Dry Powder" hänvisar till antalet stabila mynt som är tillgängliga på börser som innehas av investerare som har förvärvat tokens som USDC eller USDT. Det allmänna antagandet är att höga nivåer av stabila mynt som hålls på börser är ett hausseartat tecken för BTC eftersom det visar en vilja att behålla kapital på kryptomarknaderna tills förhållandena ändras.

Diagrammet nedan visar cirka 40 miljarder dollar stablecoins som väntar på att bli utplacerade, vilket är nästan på en rekordnivå då deltagarna väntar på att makrot ska ändras från risk off till risk on.

(*Diagrammet ovan står endast för följande Stablecoins: BUSD, GUSD, HSUD, DAI, USDP, EURS, SAI, USDD, USDT, USDC)

Källa: https://cryptoslate.com/market-reports/weekly-macroslate-bitcoin-facing-first-global-recession-as-currency-collapses-energy-crisis-becomes-reality-for-europe/