Makroöversikt

Fed gör ett hattrick

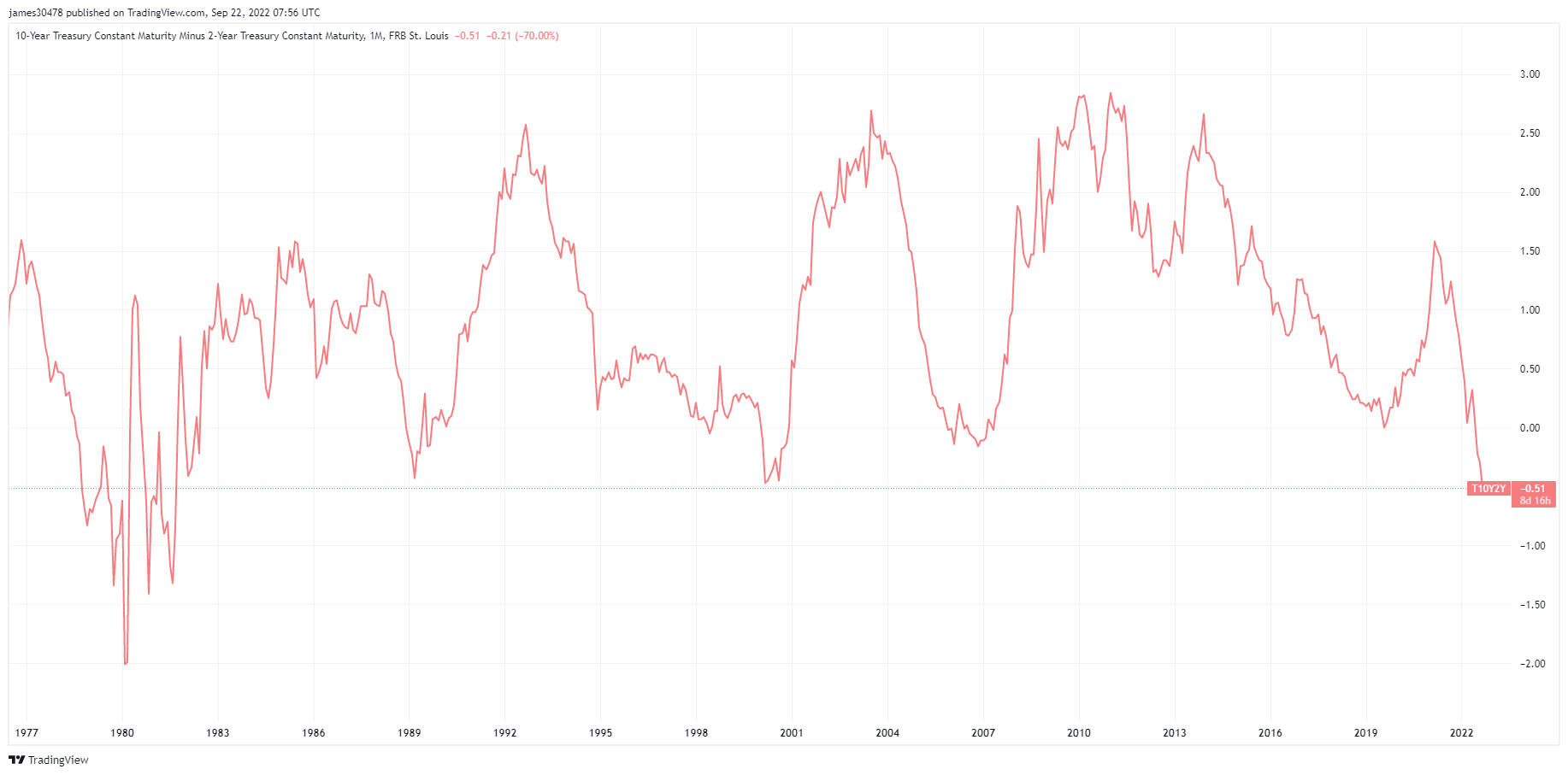

Fed levererade sin tredje raka höjning med 75 punkter åtföljd av högre prognoser för framtida räntor, vilket pressade dollarindexet och ränteintäkterna till nya toppar. Volatiliteten över alla tillgångsklasser hade ökat, vilket ledde till att tioåriga minus tvåårsräntor så småningom stängde den bredaste sedan år 1988.

FOMC:s höjning på 75 bps tog målintervallet från 3 % till 3.25 %, med prognoser för riktmärket som beräknas nå slutet av 2022 på 4.4 %. Arbetslösheten för 2023 ökade till 4.4 % från 3.9 %, med räntehöjningar som förväntas kyla ner arbetsmarknaden.

Som ett resultat nådde euron sin lägsta punkt sedan 2002 jämfört med USD (0.96). Pundet sjönk till 1.08 och USDJPY hade slagit igenom 145, med 10-åriga japanska statsobligationer som fortfarande nådde 0.25 %.

Weimarrepubliken II

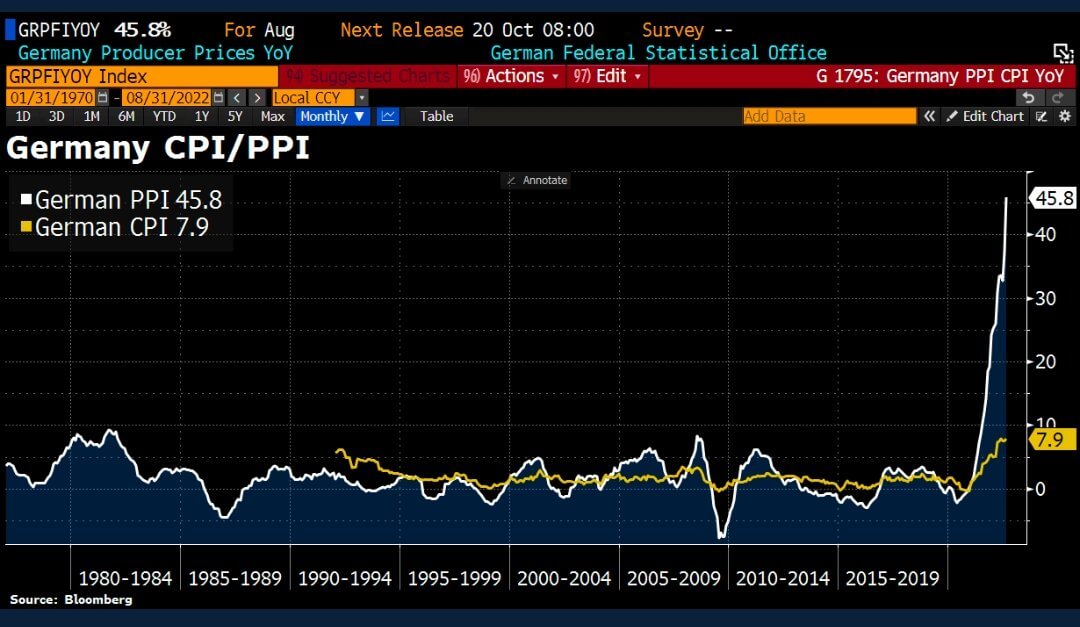

Det tyska producentprisindexet för augusti (PPI) steg med 45.8 % (mot 37.1 % förväntat) från ett år sedan. Detta drevs främst av stigande energipriser, vilket ökade chanserna för högre KPI-inflation i nästa läsning.

När det gäller energi steg PPI nästan 15 % jämfört med augusti 2021; energipriserna var dock dubbelt så höga som under samma period förra året, en ökning med 139 %. Detta skulle vara anledningen till att energipriserna inte beaktas i KPI-utskriften, eftersom centralbankerna skulle behöva höja räntorna aggressivt.

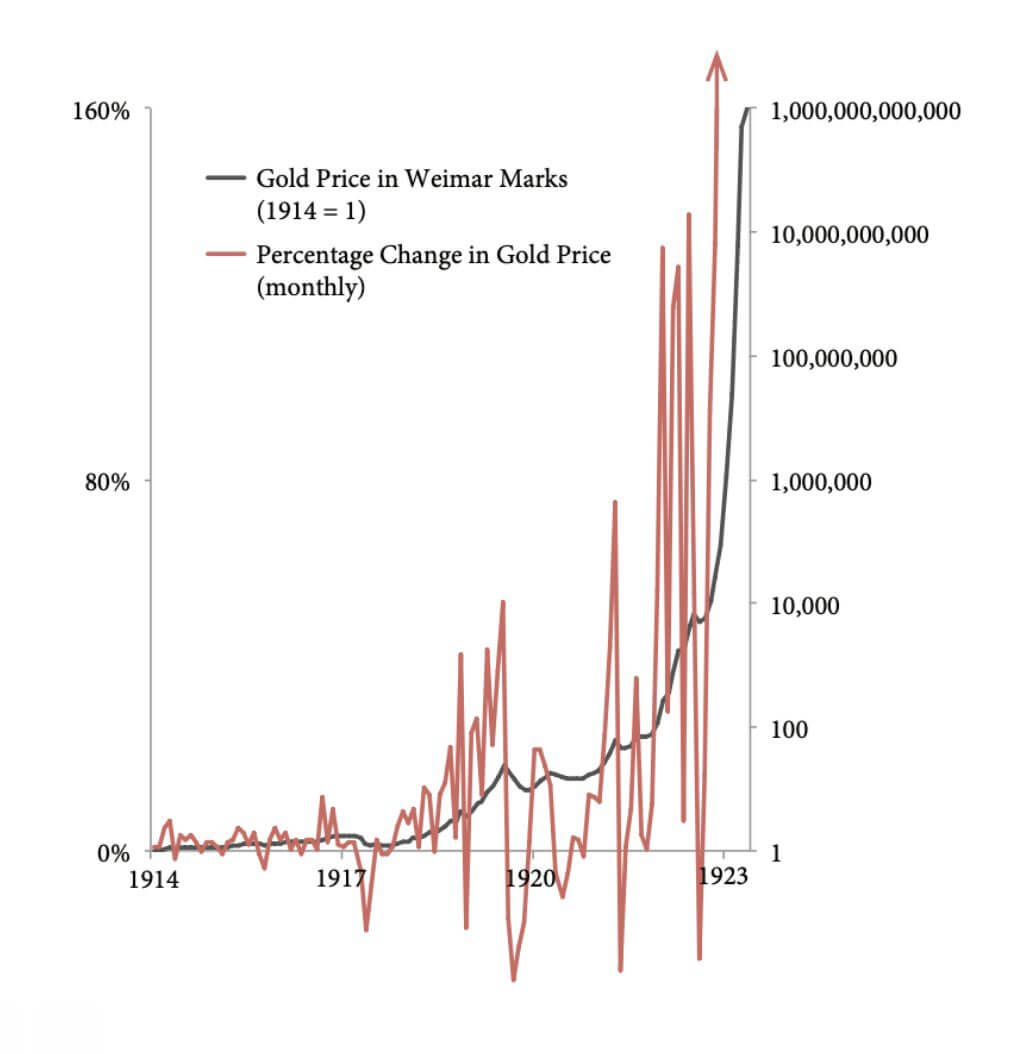

Tyskarna har dåliga minnen av hyperinflation då den påverkade den tyska Papiermarken, Weimarrepublikens valuta, i början av 1920-talet. För att betala för skadestånden under första världskriget upphävde Tyskland guldmyntfoten (omvandlingen av sin valuta till guld). Tyskarna brukade betala krigsskadestånd genom att masstrycka sedlar för att köpa utländsk valuta för att betala skadeståndet, vilket ledde till allt större inflation.

"Ett bröd i Berlin som kostade cirka 160 mark i slutet av 1922 kostade 200,000,000,000 1923 XNUMX XNUMX mark i slutet av XNUMX" - History Daily

Guldpriset i Weimar Marks 1914 var lika med 1, eftersom utbudet av guld endast ökade med cirka 2 % per år, en relativt stabil tillgång. Men inom det kommande decenniet fluktuerade den procentuella förändringen i guldpriset eftersom nämnaren (Weimar Marks) ökade drastiskt i penningmängden.

En liknande situation inträffade på 2020-talet, som Bitcoin har liknande egenskaper som guld. Bitcoin är flyktig till sin natur men också irriterad på grund av ökningen av M2 penningmängd (bestående av M1 plus sparinsättningar).

korrelationer

Manipulering av valuta

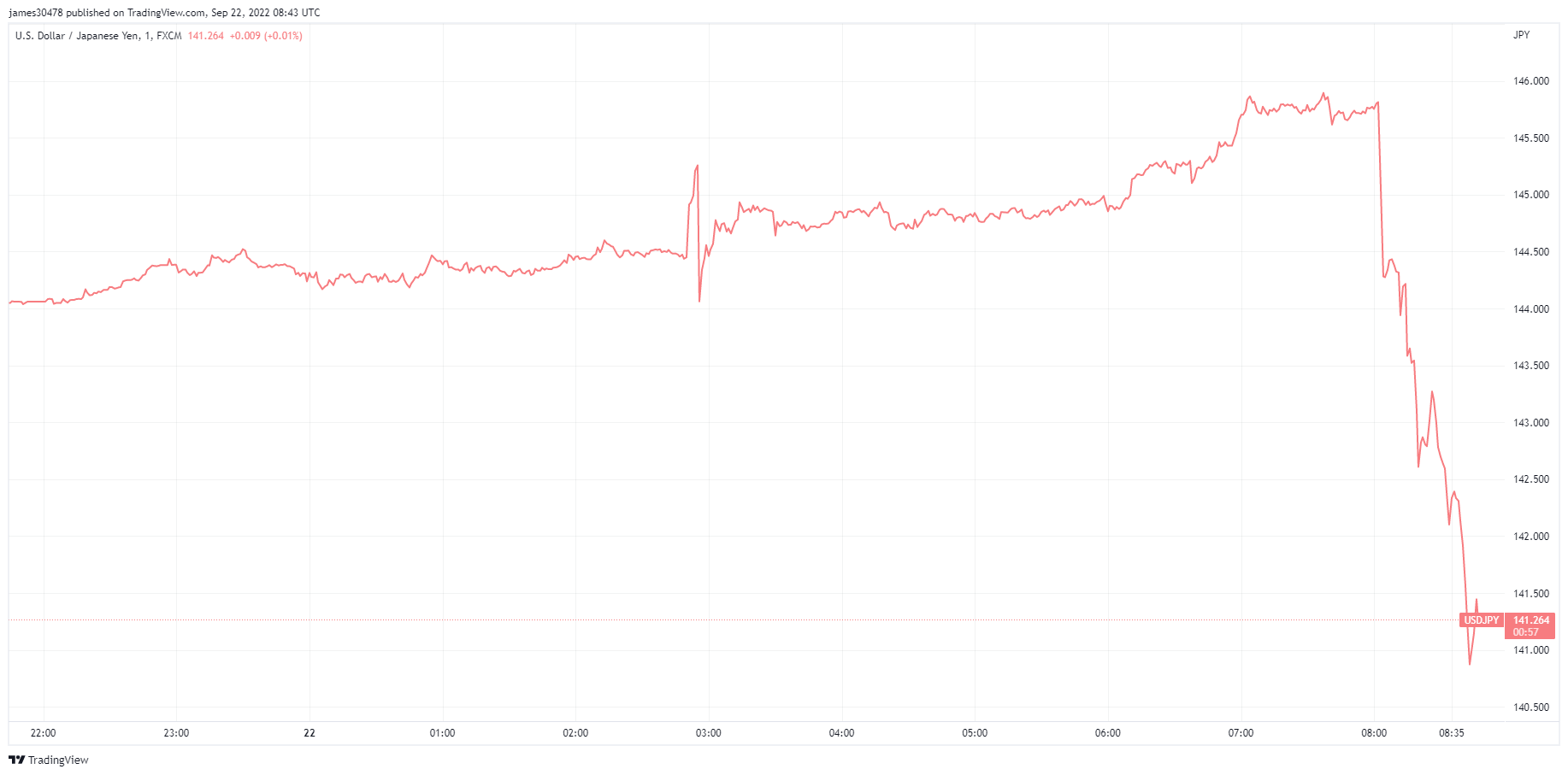

Bank of Japan lämnade sin styrränta oförändrad på minus 0.1% och åtog sig att hålla den tioåriga statskassan till 0.25%, vilket skickade yenen till en 24-årig lägsta nivå mot dollarn.

Men den 22 september bekräftade Japans främsta valutadiplomat Kanda att de intervenerade på valutamarknaden. Den japanska regeringen klev in på marknaden för att köpa yen för dollar och genomförde den första valutainterventionen sedan juni 1998. Yenen sköt i höjden mot DXY och sjönk från 145 till 142.

"Om du manipulerar nyckelaspekten av pengar, du manipulerar all vår tid. Och när du har manipulering in pengar, du har, du MÅSTE ha desinformation överallt i samhället... Bitcoin är det motsatta systemet. Hopp, sanning, bättre framtid. Tillbringa tid där." – Jeff Booth.

Mätare för aktier och volatilitet

Standard and Poor's 500, eller helt enkelt S&P 500, är ett aktiemarknadsindex som spårar aktieutvecklingen för 500 stora företag noterade på börser i USA. S & P 500 3,693 -4.51% (5D)

Nasdaq Stock Market är en amerikansk börs baserad i New York City. Det är rankat tvåa på listan över börser efter börsvärde för aktier som handlas, efter New York Stock Exchange. NASDAQ 11,311 -4.43% (5D)

Cboe Volatility Index, eller VIX, är ett marknadsindex i realtid som representerar marknadens förväntningar på volatilitet under de kommande 30 dagarna. Investerare använder VIX för att mäta nivån av risk, rädsla eller stress på marknaden när de fattar investeringsbeslut. VIX 30 8.37% (5D)

Aktierna fortsätter att falla

Aktier försökte sätta på sig ett modigt ansikte men fortsatte att drabbas av stigande räntor. Hittills, 2022, har aktiemarknaderna nedgraderats kraftigt i värderingarna. Med slutet av kvartalet och kvartalsvinstsäsongen närmar sig, förvänta dig nedgraderingar av resultatet för att fortsätta denna anstormning.

När försörjningskedjorna fortsätter att brytas ner, ökar kapitalkostnaderna och en stigande DXY är alla skulder för offentliga företag. Räkna med att arbetslösheten börjar stiga från fjärde kvartalet och framåt.

Råvaror

Efterfrågan på guld bestäms av mängden guld i centralbanksreserverna, värdet på den amerikanska dollarn och önskan att hålla guld som en säkring mot inflation och valutadevalvering, allt bidrar till att driva priset på ädelmetallen. Guldpris $1,644 -2.00% (5D)

I likhet med de flesta råvaror bestäms silverpriset av spekulation och utbud och efterfrågan. Det påverkas också av marknadsförhållanden (stora handlare eller investerare och blankning), industriell, kommersiell och konsumenternas efterfrågan, skydd mot finansiell stress och guldpriser. Silverpris $19 -0.77% (5D)

Oljepriset, eller oljepriset, avser i allmänhet spotpriset på ett fat (159 liter) benchmark-råolja. Råoljepris $79 -7.56% (5D)

Bli inte kvar med fastighetsväskan

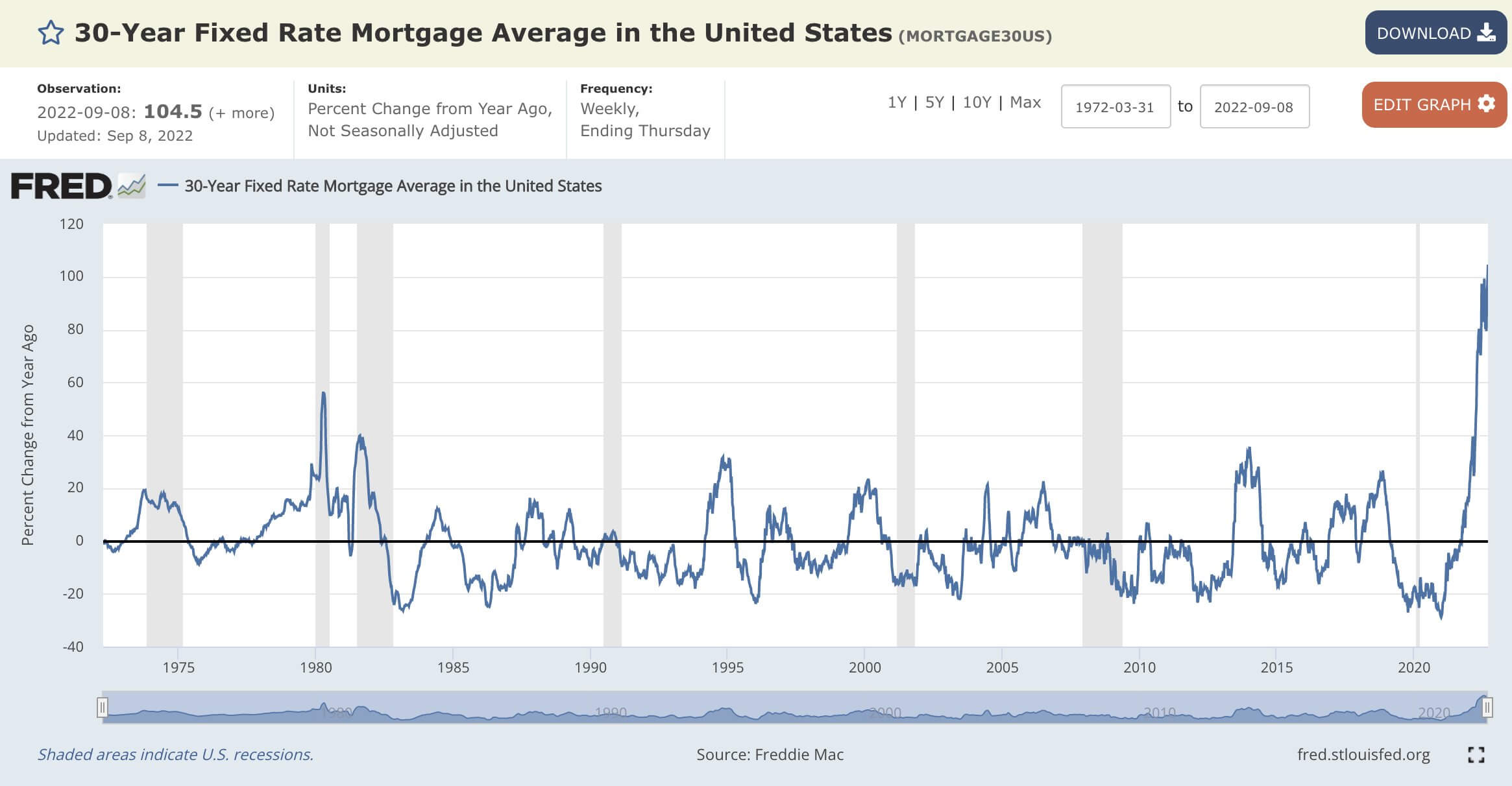

Den genomsnittliga fasta 30-åriga bolåneräntan har ökat med +104.5% på årsbasis. Detta verkar vara den snabbaste förändringstakten sedan uppgifterna samlades in 1972.

Det nuvarande 30-åriga fasta bolånet den 21 september var 6.47 % högsta sedan 2008; det var bara 2.86 % i september 2020.

September 2020: ett medianpris för hus på 337 30 USD med en 2.86-årig bolåneränta på 30 % skulle få en total betalning på 502 XNUMX USD under XNUMX år.

Men jämfört med september 2022: ett medianhuspris på 440 30 USD med en 6.47-årig bolåneränta på 30 % skulle få en total betalning på 998 XNUMX USD under XNUMX år.

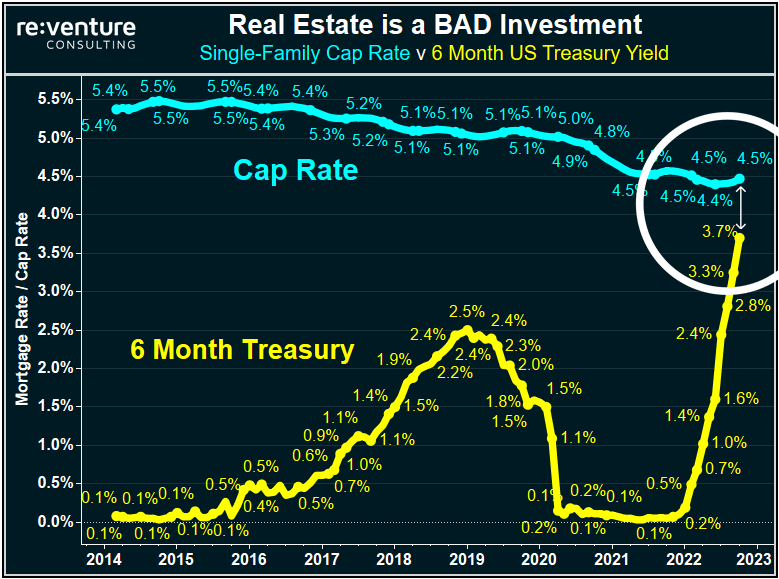

Problemen fortsätter att hopa sig för fastighetsinvesterare. Räntan för enfamiljstak jämfört med sex månaders avkastning på amerikanska statsobligationer identifierar varför fastigheter är en skuld med stigande räntor. Den 6-månaders amerikanska finansförvaltningen ger nu nästan samma, om inte mer, i vissa stater som att köpa och hyra ut ett hus i Amerika (aka Cap Rate).

Fastigheter har mindre incitament för investerare att vara på dessa marknader på grund av att priserna sjunker. Nästa uppenbara tecken är minskad efterfrågan från investerare och marginalkrav för att sälja fastigheter och få tillgången från bokföringen. Varje gång federal reserve ökar räntorna, ökar kapitalkostnaden på befintliga portföljer. En trend att följa är att se Wall Street och stora banker som vill avsluta så snabbt som möjligt, eftersom de redan har tjänat in sina avgifter.

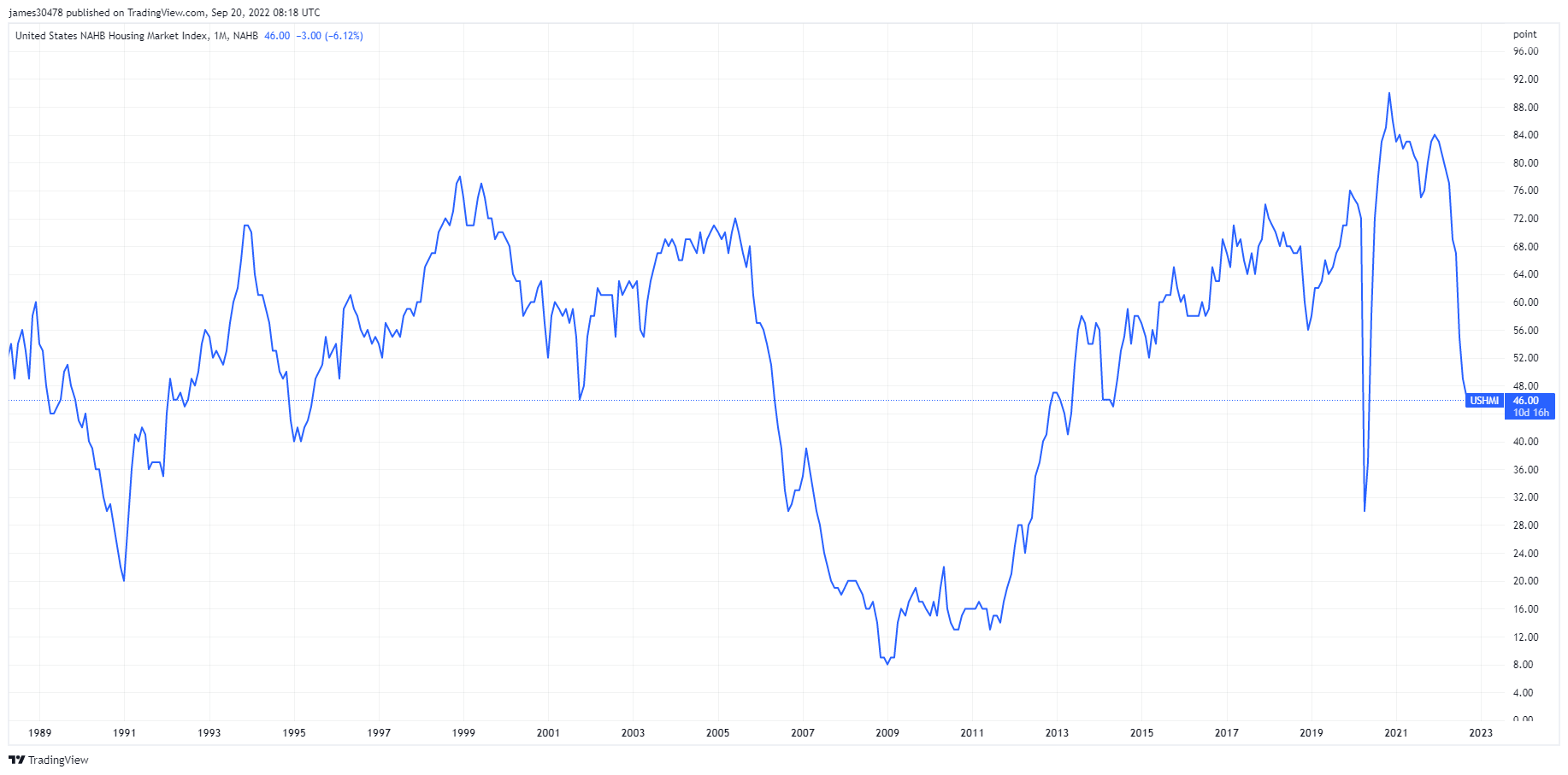

En annan indikator som indikerar mörkare utsikter för amerikanska husbyggare är NAHB:s bostadsmarknadsindex som kom ut den 19 september. Indexet föll för en nionde månad i rad och med mer än väntat i september. Indexet hotar att sjunka till nivåer som senast sågs under bostadskrisen mellan 2006 och 2013, med aktiviteten i försäljningen på marknaden för nya bostäder som nästan stannar av.

Priser & Valuta

Den 10-åriga statsobligationen är en skuldförbindelse utfärdad av USA:s regering med en löptid på 10 år efter den första emissionen. En 10-årig statsobligation betalar fast ränta en gång var sjätte månad och betalar det nominella värdet till innehavaren vid förfall. 10-årig statsavkastning 3.68% 6.78% (5D)

US-dollarindex är ett mått på värdet på US-dollarn i förhållande till en korg av utländska valutor. DXY 112.97 3.09% (5D)

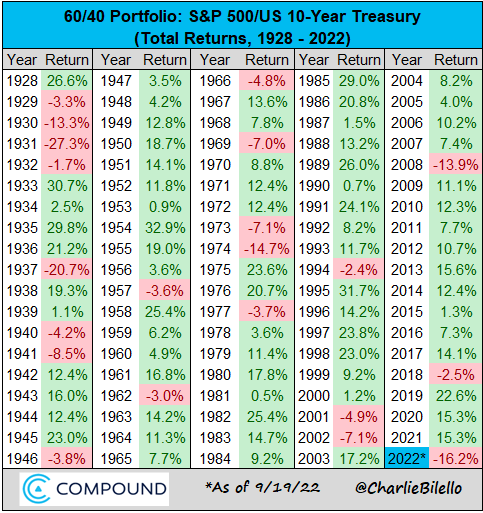

60/40-portföljen blöder ut

60/40-portföljen har tjänat investerare väl under de senaste 40 åren, med låg inflation, volatilitet och fallande räntor. Den balanserade portföljen skulle se 60 % i aktier och 40 % i obligationer.

Varför var denna strategi den ultimata försäkringen

- Stark risk: i en tid med låga räntor var köp-och-håll-strategin perfekt för aktier. Samtidigt gav obligationer portföljförsäkring under marknadsstress, särskilt under 2000 års tekniska boom och GFC.

- Flera desinflationskrafter, såsom globaliseringen, Kinas tillväxt och den åldrande demografin, och innehöll inflationen.

Varför är det inte längre

- Sårbar för inflation: investerare fick rimlig nominell avkastning på 1970-talet, men när man tänker på hög inflation förlorade portföljerna ett betydande värde. I en inflationsmiljö lider obligationer mer än aktier; de kommer inte att skydda portföljernas grundläggande betydelse.

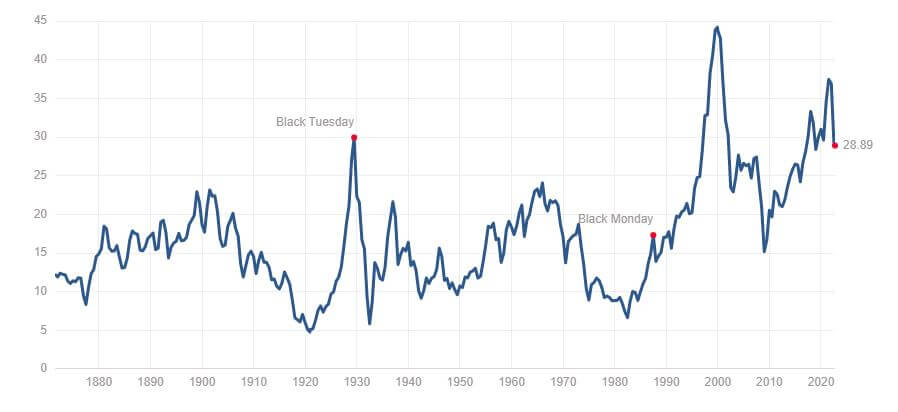

- Enligt CAPE-kvoten var obligationer och aktier nära all-time värderingar. Förhållandet beräknas genom att dividera ett företags aktiekurs med genomsnittet av företagets resultat under de senaste tio åren, justerat för inflation. Det aktuella förhållandet värderas till cirka 29, vilket kommer ner från nivåerna 35. Indexet är på liknande nivåer som Black Tuesday (den stora depressionen 1929) och betydligt högre än GFC.

En 60/40-portfölj av amerikanska aktier/obligationer minskade med 16.2 % 2022, vilket är i takt med det värsta kalenderåret sedan 1937.

Bitcoin Översikt

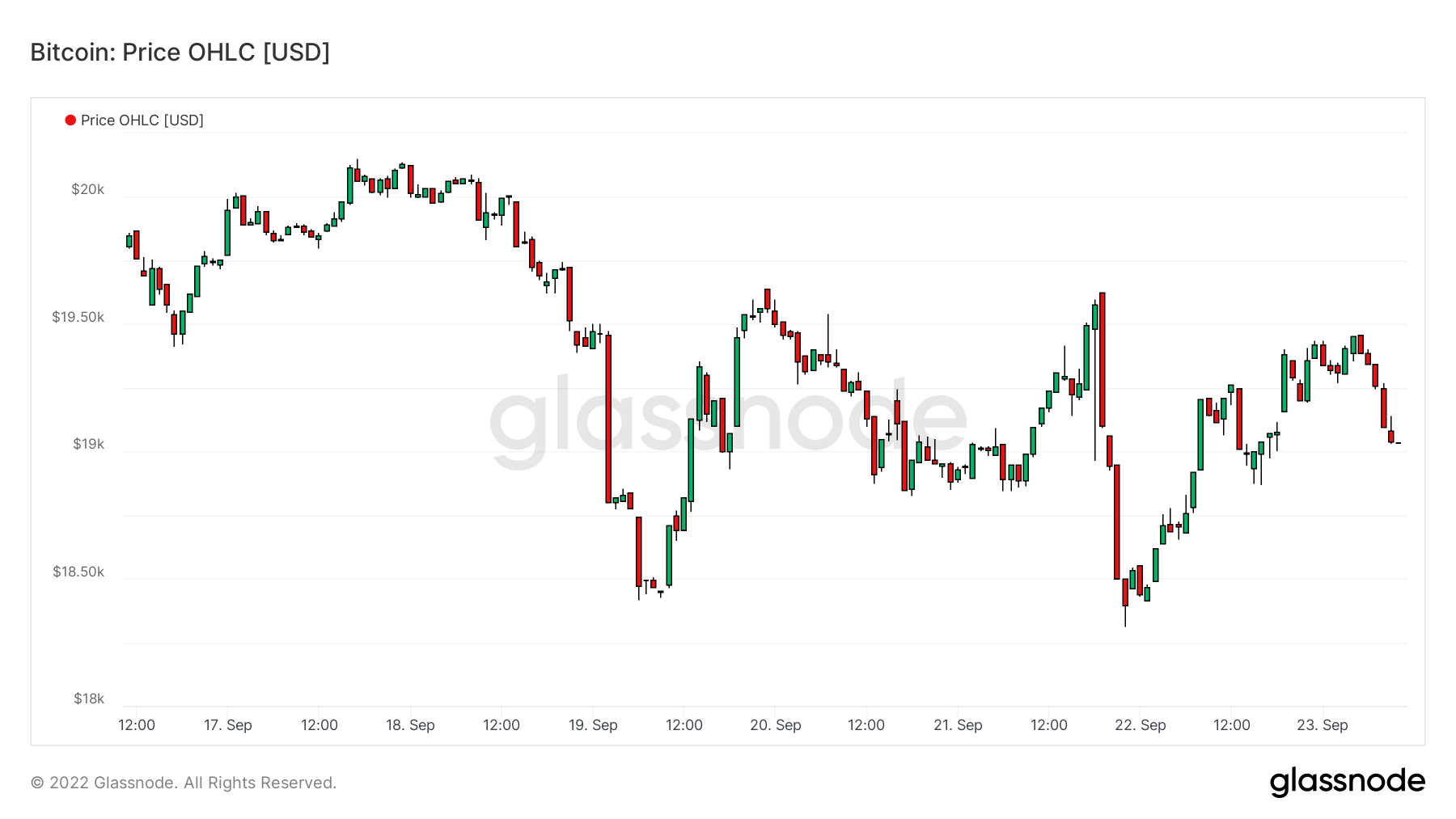

Priset på Bitcoin (BTC) i USD. Bitcoin Price $19,042 -2.58% (5D)

Måttet på Bitcoins totala börsvärde mot det större marknadsvärdet för kryptovaluta. Bitcoin dominans 40.61% -1.82% (5D)

- Bitcoin har varierat mellan $18k och $20k för veckan som börjar den 19 september

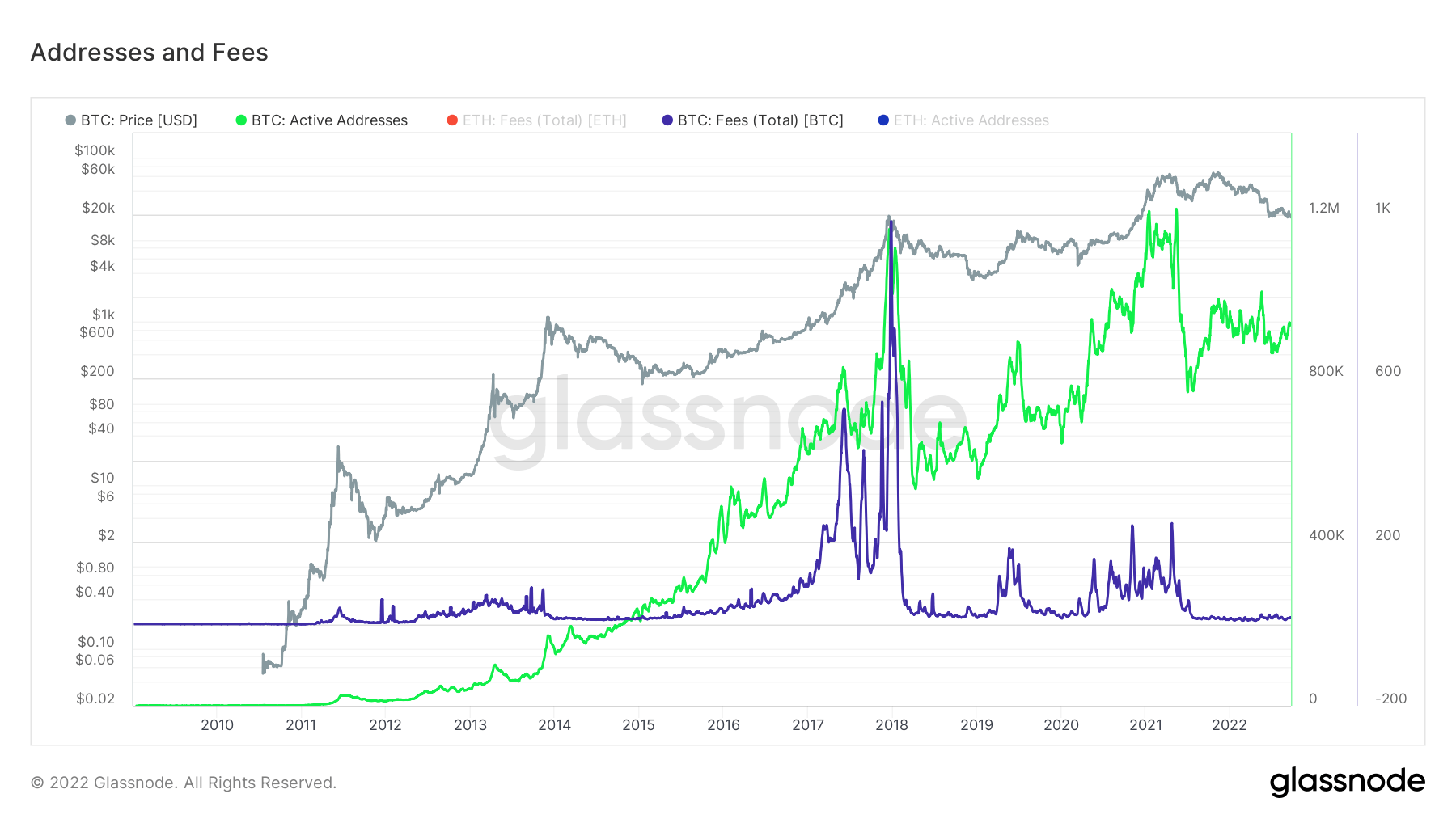

- Adresser och gasavgifter är på flera års lägsta nivå.

- Micro köpte ytterligare 301 Bitcoins den 9 september; MicroStrategy har nu 130,000 XNUMX Bitcoin.

- Gruvarbetarnas intäkter fortsätter att pressas.

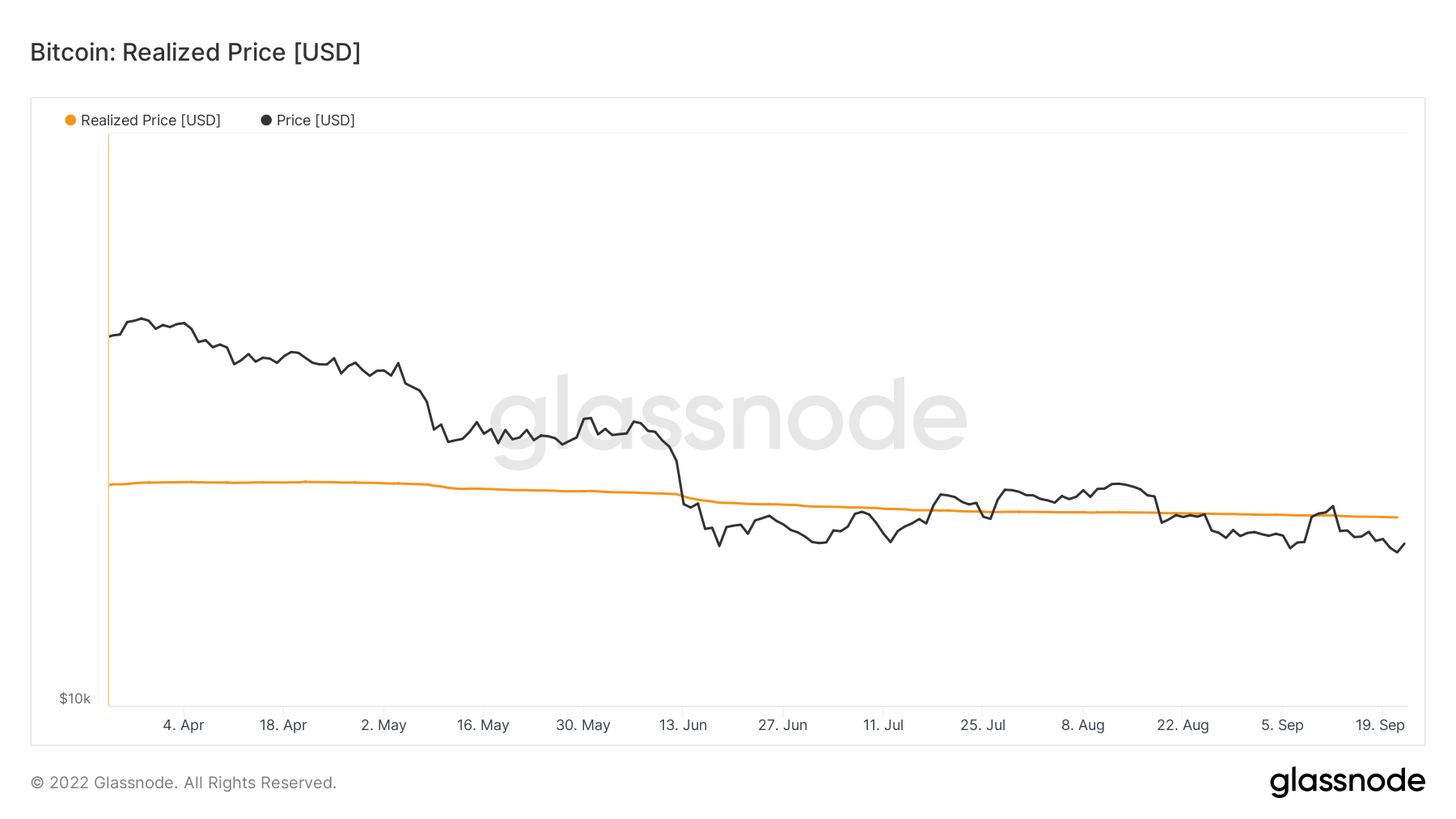

- BTC har brottats med det realiserade priset sedan det gick under det i mitten av juni

Adresser

Samling av kärnadressmått för nätverket.

Antalet unika adresser som var aktiva i nätverket antingen som avsändare eller mottagare. Endast adresser som var aktiva i framgångsrika transaktioner räknas. Aktiva adresser 862,692 -9.54% (5D)

Antalet unika adresser som dök upp för första gången i en transaktion av det ursprungliga myntet i nätverket. Nya adresser 2,799,904 -4.16% (5D)

Antalet unika adresser som innehåller 1 BTC eller mindre. Adresser med ≥ 1 BTC 904,423 0.24% (5D)

Antalet unika adresser som innehåller minst 1k BTC. Adresser med Saldo ≤ 1k BTC 2,119 -0.7% (5D)

Spökstad

Aktiva adresser är antalet unika adresser som är aktiva i nätverket, antingen som avsändare eller mottagare. Endast adresser som var aktiva i framgångsrika transaktioner räknas. Adresser är ett bra sätt att förstå vilken aktivitet som sker på nätverket. Aktiva adresser har varit platta/avstängda i nästan två år nu, och visar lite aktivitet på nätverket eftersom spekulanter har lämnat ekosystemet.

Dessutom är gasavgifterna magra och dämpade på nivåer som har setts nästan sedan 2018. Avgifterna kommer att stiga baserat på transaktionsaktivitet, vilket också stöder fallet att det är en spökstad på Bitcoin-nätverket.

enheter

Entitetsjusterade mätvärden använder proprietära klustringsalgoritmer för att ge en mer exakt uppskattning av det faktiska antalet användare i nätverket och mäta deras aktivitet.

Antalet unika enheter som var aktiva antingen som avsändare eller mottagare. Entiteter definieras som ett kluster av adresser som kontrolleras av samma nätverksenhet och uppskattas genom avancerad heuristik och Glassnodes egenutvecklade klustringsalgoritmer. Aktiva enheter 273,390 -3.43% (5D)

Antalet BTC i Purpose Bitcoin ETF. Ändamål ETF-innehav 23,613 0.04% (5D)

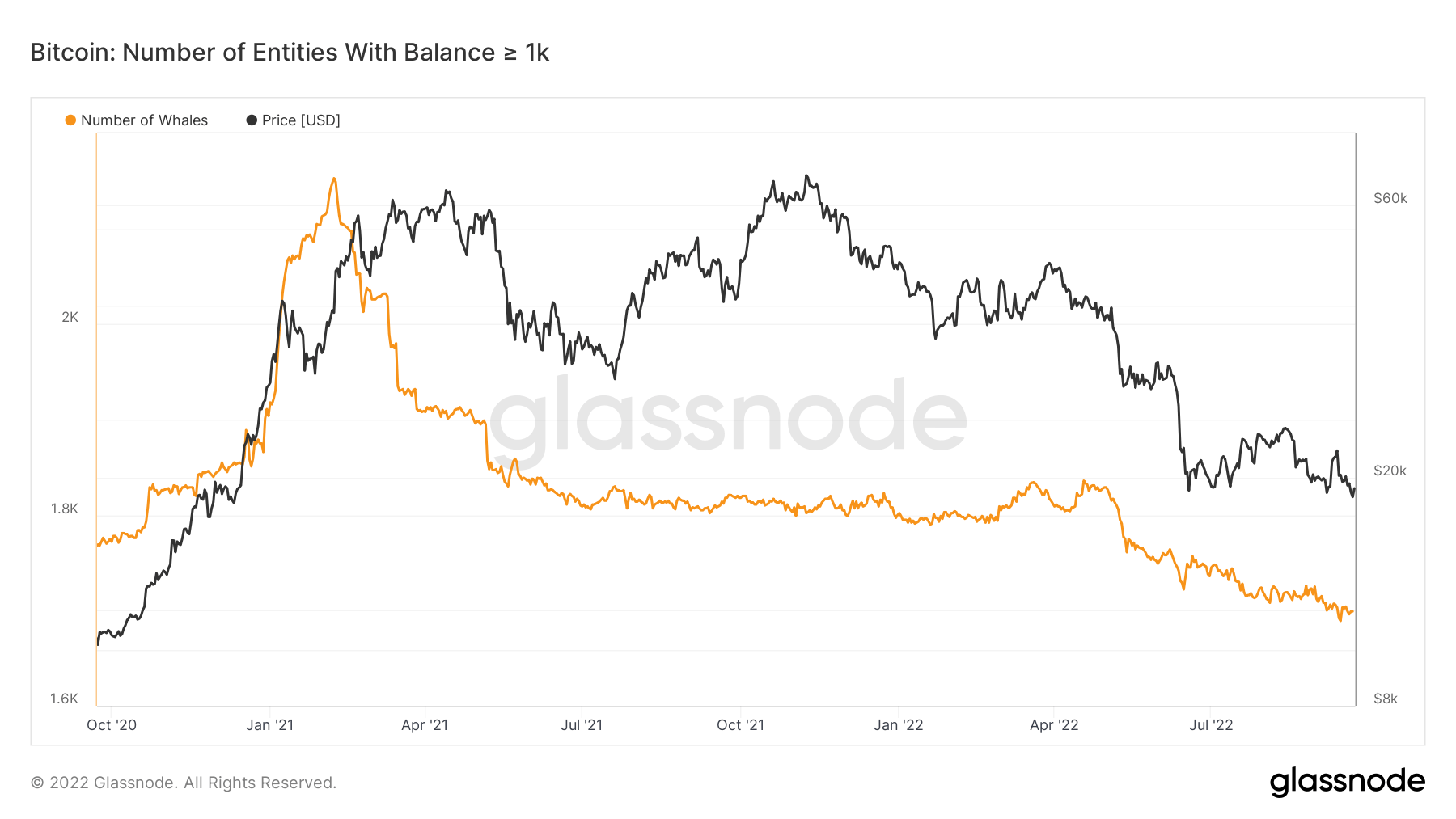

Antalet unika enheter som innehar minst 1k BTC. Antal valar 1,698 -0.29% (5D)

Den totala mängden BTC som finns på OTC-skrivbordsadresser. OTC Desk Holdings 2,153 BTC -46.59% (5D)

Valar fortsätter att sälja

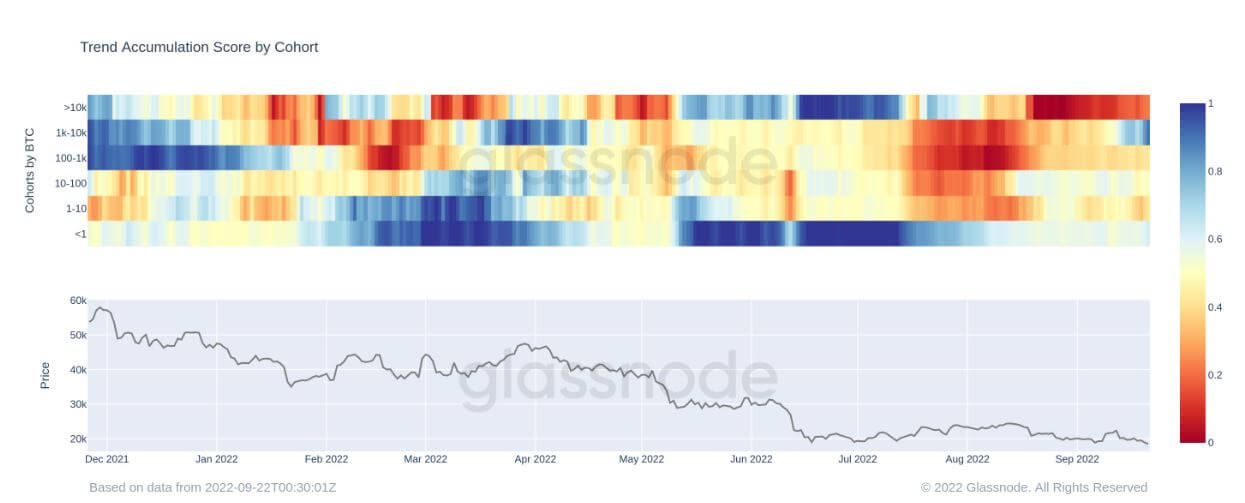

Antalet enheter med ett saldo på 1,000 2021 eller mer Bitcoin anses vara en val. Under toppen av det tidiga 2,500-tjurloppet fanns det nästan 60,000 XNUMX valar när Bitcoin närmade sig XNUMX XNUMX dollar. Men eftersom valar anses vara de smarta pengarna i Bitcoin-ekosystemet, sålde de när priset var högt; förvänta dig att se denna kohorts ackumulering om Bitcoin trender lägre i pris.

Kohortens ackumulationstrendpoäng bekräftar tesen ovan; den metriska övervakarens distribution och ackumulering av varje enhets plånbok. 1k-10k-enheten har börjat öka sina innehav sedan den 19 september, vilket indikeras av det mörkblå, vilket är uppmuntrande att se eftersom de ser Bitcoin som valuta för pengarna i dessa prisklasser.

gruvarbetare

Översikt över viktiga gruvarbetare relaterade till hashkraft, intäkter och blockproduktion.

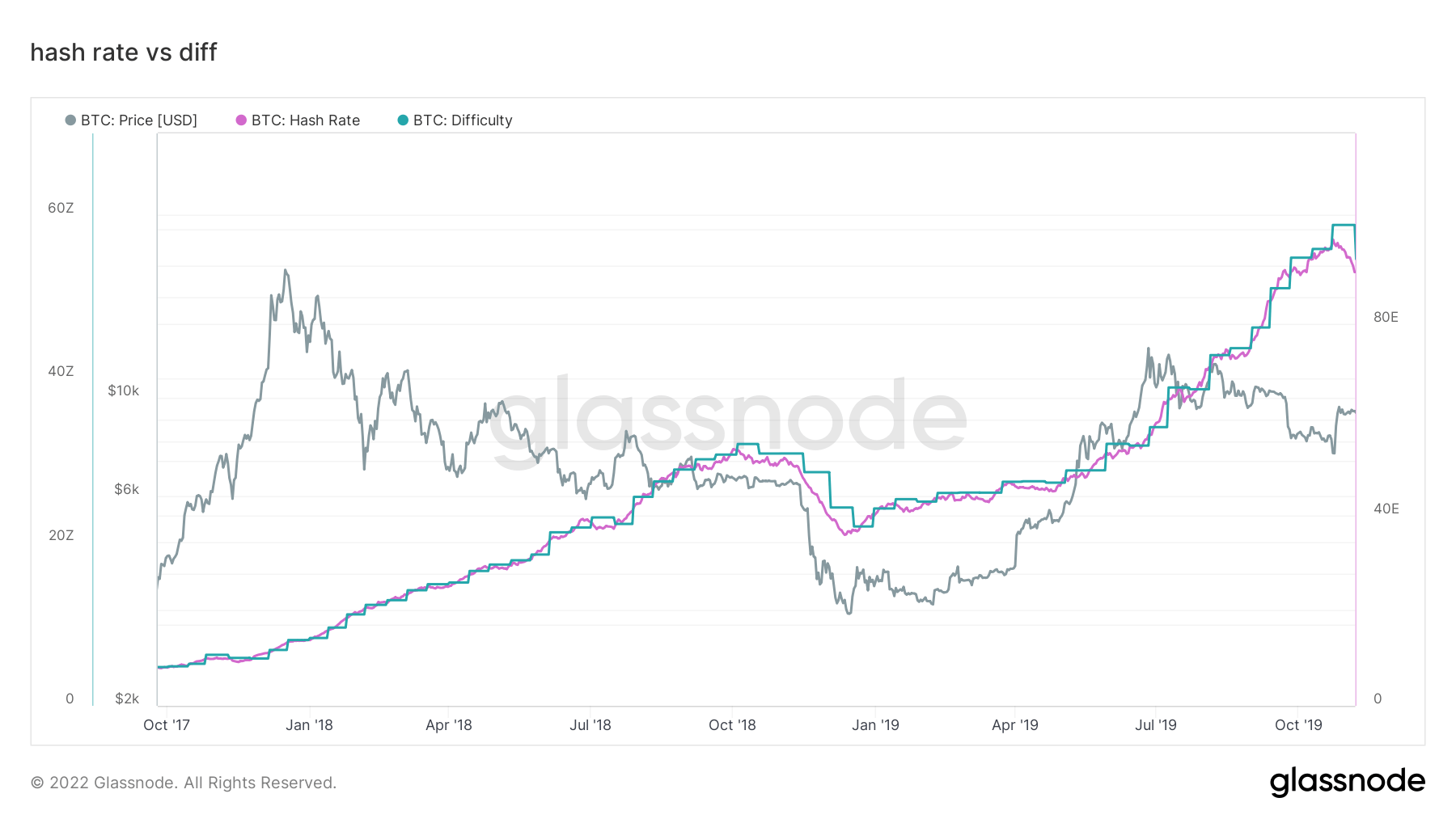

Det genomsnittliga uppskattade antalet hash per sekund som produceras av gruvarbetarna i nätverket. Hashfrekvens 230 TH / s 1.77% (5D)

Det totala utbudet i gruvarbetaradresser. Miner Balans 1,834,729 BTC -0.01% (5D)

Den totala mängden mynt som överförts från gruvarbetare för att byta plånböcker. Endast direkta överföringar räknas. Miner Net Position Change -17,692 XNUMX XNUMX BTC 21,838 BTC (5D)

Gruvarbetare måste kapitulera för att botten ska bekräftas

När man ser tillbaka på cykeln 2017-18, var den slutliga kapitulationen inte förrän gruvarbetarna kapitulerade. Bitcoin-hashhastigheten sjönk med över 30 % från toppen när gruvarbetare lade ner på grund av att de var olönsamma. Med stigande energiräkningar och priser, inträffar något liknande med största sannolikhet under vintern eftersom påfrestningarna kommer att öka på olönsamma gruvarbetare.

Dessutom har gruvarbetarnas intäkter per TeraHash (hash rate/miner revenue) inte brutit ner under dess lägsta nivåer någonsin, vilket har potential att hända på grund av stigande hashhastighet och fallande priser på BTC.

Gruvindustrin är ett spel för de starkastes överlevnad; alla anständiga minderåriga använder strandad energi och har en fast PPA. När låneräntorna ökar med energipriserna kommer olönsamma gruvarbetare att börja kapitulera och falla utanför nätet.

Aktivitet på kedjan

Insamling av mätvärden i kedjan relaterade till centraliserad börsaktivitet.

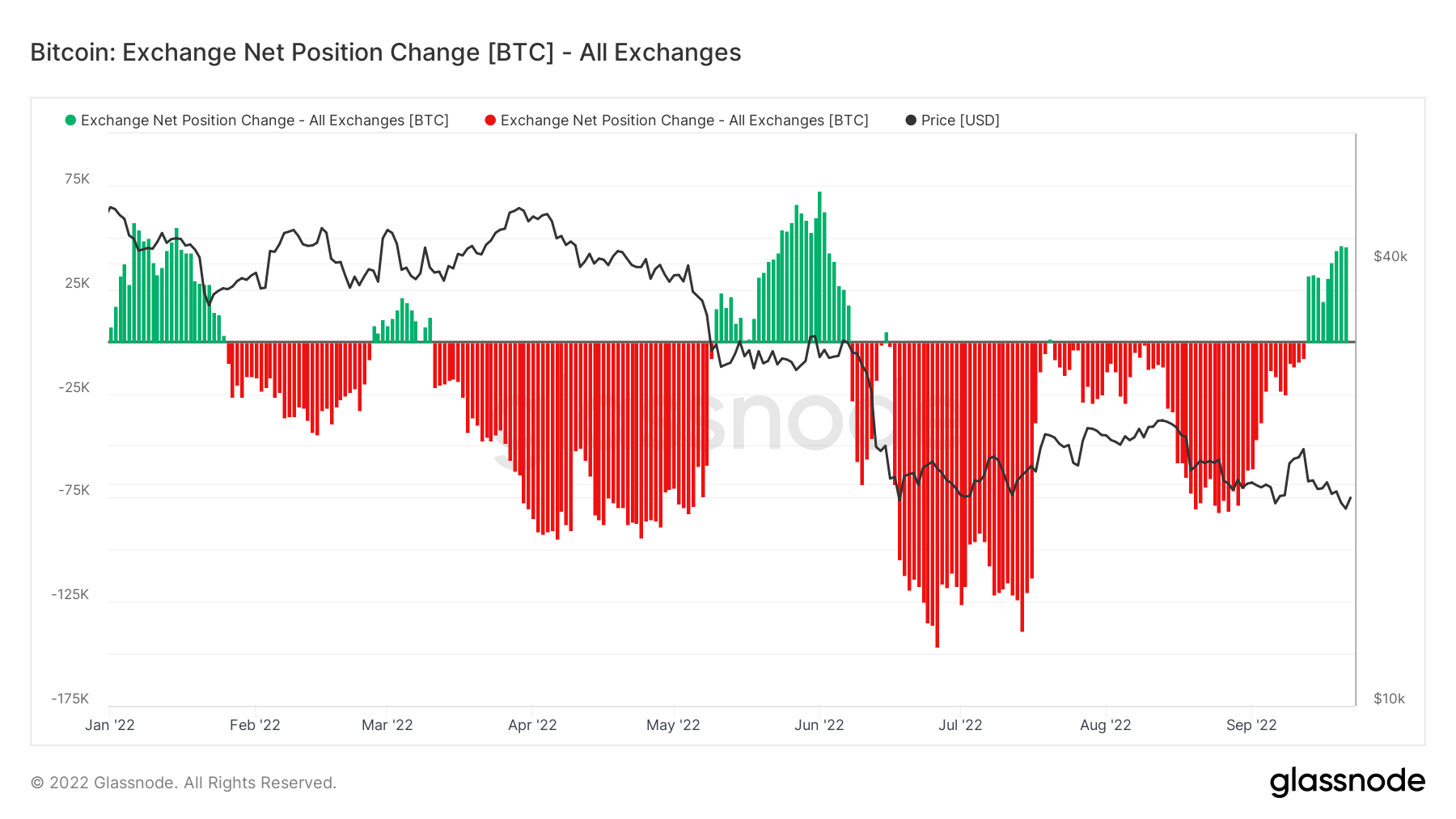

Den totala mängden mynt som finns på växlingsadresser. Bytesbalans 2,391,523 BTC 19,541 BTC (5D)

30 dagars ändring av utbudet som finns i utbytesplånböcker. Byt nettopositionsändring 281,432 BTC 262,089 BTC (30D)

Den totala mängden mynt som överförts från växlingsadresser. Utbytesvolym 185,654 BTC -23 XNUMX XNUMX BTC (5D)

Den totala mängden mynt som överförts till växlingsadresser. Utbytesinflöden volym 173,456 BTC -32 XNUMX XNUMX BTC (5D)

Bitcoin-kedjans aktivitet ser dyster ut

Aktivitet i kedjan kan avgöra hur många mynt som spenderas till och från börser. Det första måttet kontextualiserar denna totala överföringsvolym till börser. Den 19 september skickades 250k BTC tillbaka till börser som skulle vara högsta beloppet sedan mars 2020.

Detta stöds ytterligare av den metriska nettopositionsförändringen i börsen, som visar att inflöden är den dominerande regimen. Detta har bara inträffat fyra gånger i år, både kring den ryska invasionen och den Luna kollapsar. En hel del baisseartade känslor sipprar igenom på börserna.

Utrustning

Den totala mängden cirkulerande utbud som innehas av olika kohorter.

Den totala mängden cirkulerande leverans som innehas av långtidsinnehavare. Långsiktig innehavare leverans 13.65 miljoner BTC 0.29% (5D)

Den totala mängden cirkulerande leverans som innehas av korttidsinnehavare. Korttidsinnehavare 3.07 miljoner BTC -1.64% (5D)

Procentandelen av cirkulerande utbud som inte har flyttat på minst 1 år. Leverans senast aktiv för 1+ år sedan 66% 0.08% (5D)

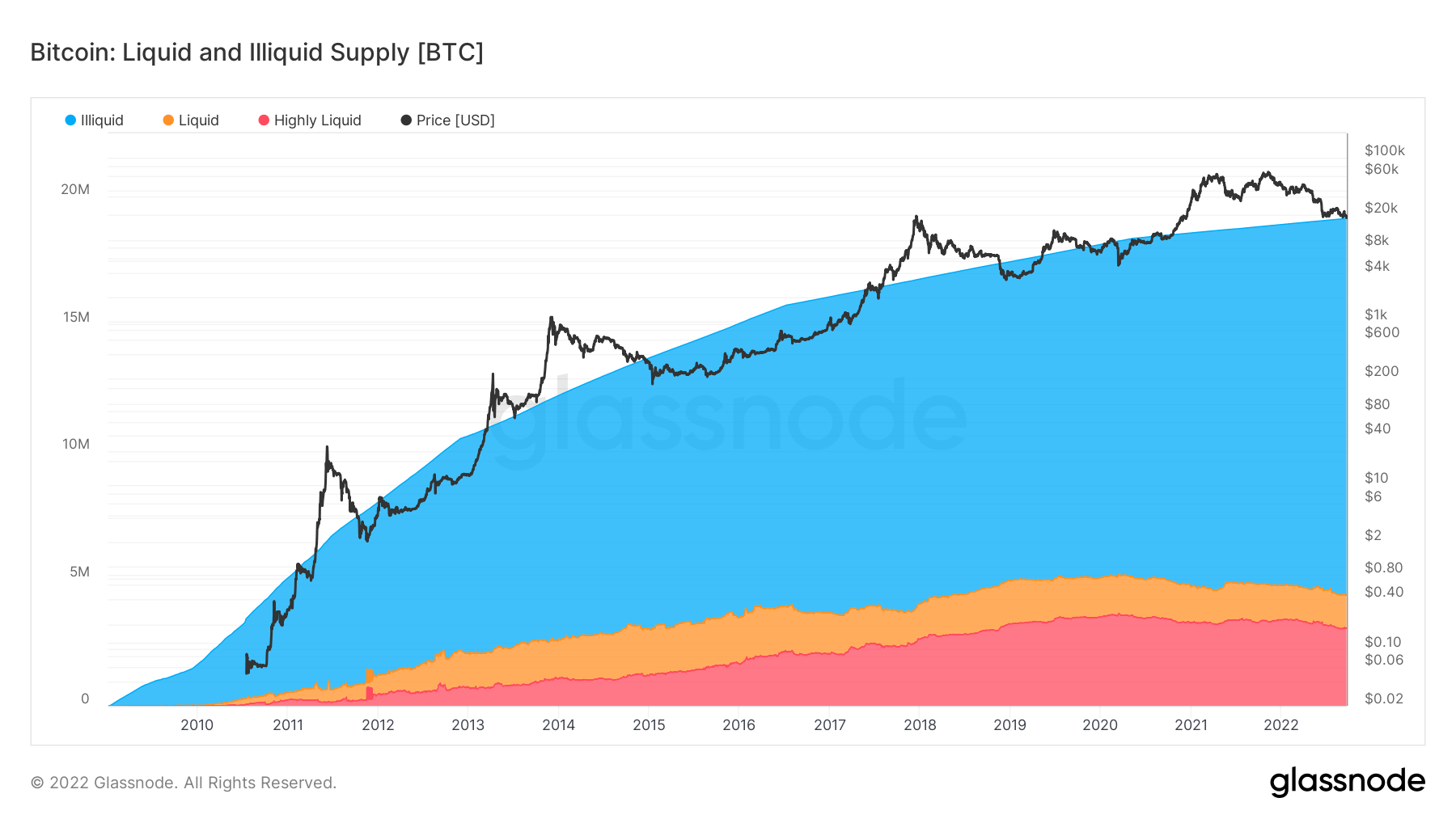

Det totala utbudet som innehas av illikvida enheter. Ett företags likviditet definieras som förhållandet mellan kumulativa utflöden och kumulativa inflöden under företagets livslängd. En enhet anses vara illikvid / likvid / mycket likvid om dess likviditet L är ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respektive. Illikvid Tillgång 14.8 miljoner BTC 0.01% (5D)

Följ uppgifterna

Det totala utbudet som innehas av illikvida, likvida och mycket likvida enheter. Ett företags likviditet definieras som förhållandet mellan kumulativa utflöden och inflöden under företagets livslängd. En enhet anses vara illikvid / likvid / mycket likvid om dess likviditet L är ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respektive.

Bitcoin närmar sig 15 miljonte bitcoin som blir illikvid; dessa är mynt som förvaras offline i varma eller kalla plånböcker. Det cirkulerande utbudet är cirka 19 miljoner, med en svindlande mängd av det illikvida utbudet som för närvarande ligger på 79%.

Detta mått bryter också ner vätsketillförseln och högvätsketillförseln. Sedan början av året har likvida och mycket likvida BTC minskat med cirka 400 XNUMX BTC och blivit illikvida, vilket är hausseartat på lång sikt eftersom färre investerare spekulerar över tillgången och håller den som värdeförråd.

Kohorter

Bryter ner relativt beteende efter olika enheters plånbok.

SOPR – Spent Output Profit Ratio (SOPR) beräknas genom att dividera det realiserade värdet (i USD) dividerat med värdet vid skapandet (USD) av en förbrukad produktion. Eller helt enkelt: sålt pris/betalt pris. Långtidsinnehavare SOPR 0.57 -6.56% (5D)

Kortsiktig innehavare SOPR (STH-SOPR) är SOPR som endast tar hänsyn till förbrukade resultat som är yngre än 155 dagar och fungerar som en indikator för att bedöma beteendet hos kortsiktiga investerare. Korttidsinnehavare SOPR 0.98 0.00% (5D)

Ackumuleringstrendpoängen är en indikator som återspeglar den relativa storleken på enheter som aktivt ackumulerar mynt i kedjan vad gäller deras BTC-innehav. Skalan för ackumuleringstrendpoängen representerar både storleken på entiteternas saldo (deras deltagandepoäng) och mängden nya mynt de har förvärvat/sålt under den senaste månaden (deras balansförändringspoäng). En ackumuleringstrendpoäng på närmare 1 indikerar att större enheter (eller en stor del av nätverket) ackumuleras, och ett värde närmare 0 indikerar att de distribuerar eller inte ackumuleras. Detta ger insikt i marknadsaktörernas balansstorlek och deras ackumuleringsbeteende under den senaste månaden. Ackumuleringstrendpoäng 0.43 152.94% (5D)

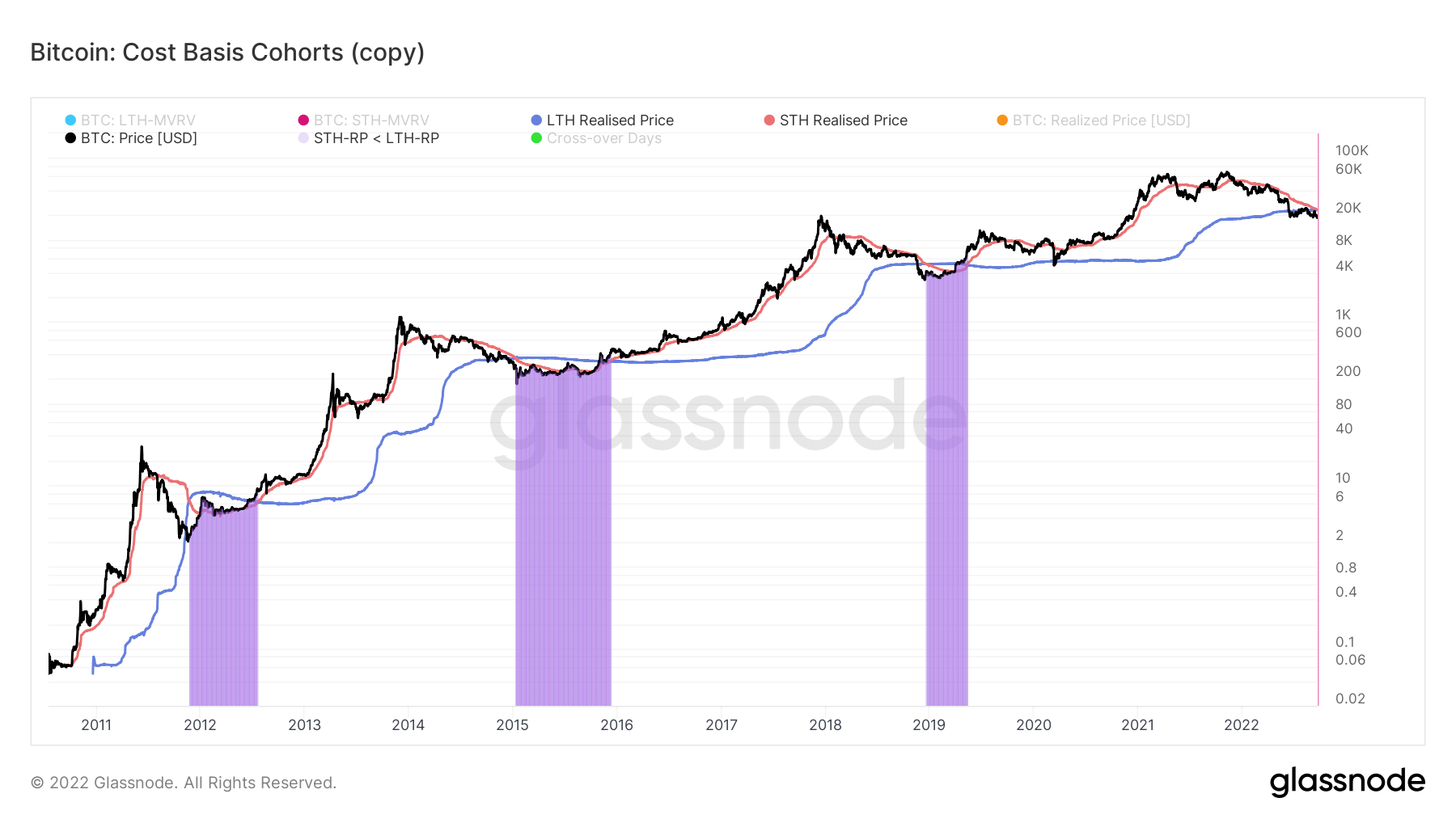

Var är vi när det gäller kostnadsunderlag?

Realiserat pris var det sammanlagda priset när varje mynt senast spenderades på kedjan. Genom att ytterligare analysera kort- och långtidsinnehavarkohorter kan vi beräkna det realiserade priset för att spegla den aggregerade kostnadsbasen för varje grupp.

Detta mått beräknar förhållandet mellan LTH och STH realiserade pris:

- Upptrend när STH:er realiserar en förlust som är högre än LTH:er (t.ex. ackumulering på en björnmarknad)

- Nedåtgående trend när LTH:er spenderar mynt och överför dem till STH:er (t.ex. tjurmarknadsdistribution)

Under bear markets, eftersom priset fortsätter att falla, kommer STH realiserade pris att falla under LTH realiserade pris. När kapitulation inträffar, framhävd av den lila zonen, inträffar dessa händelser vanligtvis under sent skede av björnmarknader.

Priset har varit i en nedåtgående spiral i nästan ett år, sedan november 2021, och vi har ännu inte korsat; förväntningarna på denna crossover kan inträffa före slutet av september. Under tidigare björnmarknadscykler tar det vanligtvis i genomsnitt 220 dagar att återhämta sig efter övergången.

Källa: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-inklusive-bitcoin/