- En kryptobjörnmarknad är en period av långvarig och ofta volatil nedgång i priset på nästan alla tillgångar

- Läsarna kommer att lära sig de detaljerade faserna av björnmarknader och hur länge sådana nedåtgående trender har varat historiskt

Kryptobjörnmarknader erbjuder en sällsynt möjlighet att inte bara ackumulera innehav utan att positionera dig själv för att överträffa genom att försiktigt hantera din risk. Men verkligheten är att de flesta investerare misslyckas med att åstadkomma sådana bedrifter under björnmarknader. En stor del av detta kan tillskrivas en brist på omfattande kunskap om vad som är en björnmarknad och en oförmåga att lära sig hur sofistikerade investerare navigerar på björnmarknader.

Den här guiden tar upp dessa kunskapsluckor. Läsare kommer att lära sig de detaljerade faserna av björnmarknader och hur länge sådana nedåtgående trender har varat historiskt. Med hjälp av experterna på OKX förlängning, kommer vi att dyka djupare in i historiska björnmarknadscykler både på krypto- och traditionella marknader och lära oss hur institutioner rider på vågen för att generera betydande avkastning. Till att börja med är det viktigt att definiera vad en björnmarknad är.

Vad är en björnmarknad i krypto?

En kryptobjörnmarknad är en period av långvarig och ofta volatil nedgång i priset på nästan alla tillgångar. De allmän definition av en björnmarknad på traditionella finansiella marknader är när tillgångspriserna faller 20 % eller mer från de senaste toppnivåerna mitt i negativt sentiment angående prisutsikter. I förlängningen är en kryptobjörnmarknad, allmänt känd som en kryptovinter, en liknande nedgång i priset på kryptotillgångar över hela marknaden och resulterar ofta i att vissa projekt utplånas från marknaden eftersom de kämpar för att samla in pengar och träffa både användare och investerare förväntningar.

En kryptobjörnmarknad börjar med en obalans mellan efterfrågan och utbud som ser de flesta marknadsaktörer på säljsidan. Rädsla och osäkerhet börjar smyga sig in i skummande marknadsförhållanden och försäljningen börjar överväga efterfrågesidan, vilket resulterar i betydande nedgångar som inte lyckas återhämta sig snabbt. Ur ett tekniskt perspektiv återspeglas detta av en serie lägre dalar och lägre toppar på ett längre tidsramdiagram som veckovisa som illustreras nedan med ett diagram som pekar ut topparna och dalarna som bildats sedan november 2021 på bitcoinmarknaden.

Antyder prisåtgärden mellan november 2021 och augusti 2022 att vi för närvarande befinner oss på en björnmarknad? Det korta svaret: Ja. Sedan kryptomarknaden nådde en rekordhög nivå i börsvärde, har kryptomarknaden sett en utökad nedgång med de flesta tillgångar som för närvarande handlas med mer än 50 % från dessa historiska toppar.

Att bryta ner björnmarknadsfaser

Investerare genomgår kontrasterande känslor i olika skeden av björnmarknaderna. Från det första förnekandet av det oundvikliga till oupphörliga köp av dips till känslan av att vara helt besegrad. Björnmarknader kan delas upp ytterligare i distinkta faser - preliminärt, tidigt stadium, fullfjädrat och sent skede. Här är en beskrivning av varje steg som tillsammans utgör en kryptovinter.

- Preliminära: Denna fas börjar direkt efter att tillgångar når sina topppriser. Eftersom marknadssentimentet har varit hausse under en lång period, bibehåller deltagarna en överdriven optimism om en snabb återhämtning när en första tillbakagång inträffar. Detta kan ofta ses i finansieringsräntorna för eviga derivatinstrument som pressas högre när spekulanter tar långsidespositioner med hävstång. Diagrammet nedan visar upplåningsräntor som steg i oktober, före de inledande faserna av den nuvarande björnmarknaden.

- Björnmarknad i ett tidigt skede: Den tidiga björnmarknaden kännetecknas av några betydande nedåtrörelser men också återhämtningar. De flesta marknadsaktörer förblir optimistiska om en återhämtning till nya höjder, vilket leder till betydande press på köpsidan. Återhämtningarna lyckas dock inte täcka omfattningen av nedåtrörelserna, vilket resulterar i stora röda ljus och något mindre gröna ljus på diagram med längre tidsram.

- Fullfjädrad björnmarknad: Detta är den huvudsakliga björnmarknadsfasen som kännetecknas av betydande nedsida, med liten eller ingen uppåtrörelse över längre tidsramar. Investerare går bortom deras förnekande av den förestående nedgången och börjar lossa sina innehav i massor. Även om det kan finnas "lättnads"-rallyn på kortare tidsramar, till exempel en dag, hamnar en majoritet av tillgångarna 50 % tillbaka från sina toppar i det här skedet, med betydande återvinningar få och långt emellan. Krypto-inhemska företag börjar minska, medan marknaden börjar reagera dåligt på negativa nyheter.

- Björnmarknad i det sena stadiet: Detta är det stadium där marknadsbotten bildas och nackdelen saktar ner. Marknaden når ett pris som är tillräckligt attraktivt för att efterfrågesidan ska börja slå in i massor. Det finns få eller inga säljare kvar medan köpare har en starkare övertygelse om att de får tillgångar till priser till verkligt värde. De nuvarande förhållandena på kryptomarknaden tyder på att vi kan vara i detta skede, med nedgångar som saktar ner och marknadsförhållandena antingen konsoliderar eller långsamt ökar.

Exempel på kryptobjörnmarknader

Det ungefär decennium gamla kryptovalutautrymmet har haft sin beskärda andel av björnmarknaderna. En närmare genomgång av dessa historiska prestationer ger insikt i vad som orsakar dem och hur länge kryptobjörnmarknader vanligtvis varar.

2014/2015 björnmarknad

Den första storskaliga kryptobjörnmarknaden markerade efterdyningarna av en i stort sett överraskande tjurmarknad i slutet av 2013. För det första, en påstådd otillbörlig marknadspåverkan på den då största kryptobörsen Mt. Gox pressade BTC-priset från $200 till en ny all-time high på omkring $1,236 XNUMX.

Den volatila ökningen (mellan början av november och december 2013) följdes snabbt av en brant nedgång då de flesta marknadsaktörer försökte bokföra vinster på en marknad med låg likviditet. Resultatet blev en fullskalig kryptovinter som varade i två år med det globala börsvärdet som sjönk från 15 miljarder dollar till cirka 3.5 miljarder dollar vid sin lägsta punkt i början av 2015.

Som diagrammet ovan visar var det inte förrän i mitten av 2015 som marknaderna äntligen visade tecken på återhämtning. Det tog också ett extra år för priserna att återhämta sig till den tidigare höga, vilket effektivt avslutade den längsta kryptovintern hittills.

2018 kryptovinter

Efter att ha nått en rekordnivå på runt $20,000 2018 i början av 12, var bitcoin (och resten av kryptomarknaden) inne i en av de längsta perioderna av stadiga prisnedgångar. Efter en nästan 3,200-månaders grind till botten, skulle bitcoin avsluta året med handel med runt 820 100 dollar med det globala börsvärdet sjunka från XNUMX miljarder dollar till strax över XNUMX miljarder dollar.

Prisfallet berodde till stor del på en överhettad marknad där de flesta projekt saknade fundamentals. Försäljningar förvärrades av att amerikanska myndigheter stämde ett antal toppprojekt för att ha genomfört påstådda värdepapperserbjudanden i form av initiala mynterbjudanden (ICOs). Kryptovintern varade i ungefär ett år och slutade med en minitjurmarknad i början av 2019.

2022 björnmarknad

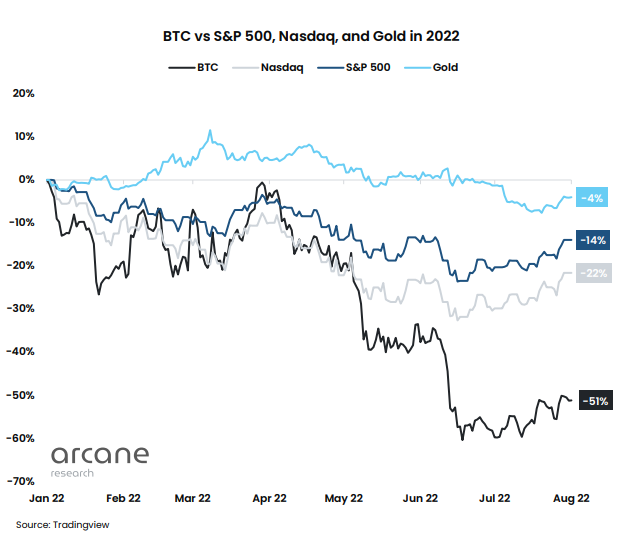

Enligt Lennix Lai, chef för OKX Institutional, skiljer sig björnmarknaden 2022 fundamentalt från de två tidigare två: "Denna björnmarknad orsakas inte bara av kryptospecifika idiosynkratiska risker som Luna-kraschen och centrala låneinsolvenser från 3AC, Voyager , och Celsius. Det orsakas också av kryptons allt högre korrelation till traditionella finansiella marknader och makrorisker som inflation, energipriser och Ryssland-Ukraina-kriget.

Enligt en färsk rapport från Arcane research, bitcoins korrelation till NASDAQ och S&P 500 ligger på en högsta nivå på 0.5.

Korrelationen har varit något konsekvent från början av året. Terra/Lunas kollaps orsakade en kraftig avgång i mars och en serie likviditetsproblem från centraliserade kryptolångivare utlöste en andra avgång i mitten av juni.

Båda dessa händelser har dock föregåtts och potentiellt till och med utlösts av negativ makroekonomisk dynamik. Till exempel, innan Terra/Luna kollapsade, såg bitcoin en stark S&P 500- och NASDAQ-korrelation i april. Marknaderna trendade nedåt eftersom många prissatte de kommande Fed-räntehöjningarna. Dessa krafter fick investerare att flytta bort från riskfyllda tillgångar och exponerade likviditetssårbarheter i krypto. Detta i kombination med Terra/Lunas felaktiga algoritmiska prismodell skapade till slut miljön som gjorde det möjligt för en rad affärer att kollapsa stablecoin.

Terra/Luna var i slutändan en domino bland en rad makroekonomiska krafter. Dess nedfall hjälpte till att avslöja större likviditetssårbarheter i Celcius och 3AC, men det var inte den enda orsaken.

Till exempel bara några dagar innan Celsius fryste alla uttag, bröt nyheter om amerikanska inflationsdata förväntningarna och fick marknaderna att rasa. Nyheten ökade säljtrycket till en punkt där Celcius inte längre kunde stödja uttag. Det var halmen som bröt kamelens rygg. Men under det strået låg en höbal av marknadskrafter, inklusive konflikten i Ukraina, leveranskedjeproblem, arbetskraftsbrist, centralbankernas penningpolitik och en global skuldkris.

Hur traditionellt investeringsbeteende på björnmarknaden jämför med krypto

Svårighetsgraden av nedgångar beror ofta på utvecklingsstadiet på marknaden. Vanligtvis gäller att ju mer etablerad tillgångsklassen är och ju större kapitalbas som ligger till grund för den, desto lägre blir volatiliteten och nedåtrisken. Till exempel illustrerar diagrammet nedan att även om den amerikanska aktiemarknaden också har drabbats av några långa perioder av nedgångar, har dess nedgångar varit mindre uttalade med Russell 2000-indexet med lägre bolag som underpresterat S&P500 med högre bolag och bitcoin som har underpresterat radikalt båda.

När globala marknader är mycket volatila, finns det en "flight to quality" av investerare. På aktiemarknaden balanserar investerare om portföljer genom att flytta positioner från småbolag till medelstora till stora aktier; och i de bredare tillgångsklasserna flyttar multikapitalförvaltare från aktier till företagsobligationer till statsobligationer eller guld. Eftersom krypto är mer volatil och har ett mindre börsvärde än andra tillgångsklasser, upplever den ett exponentiellt större pristryck nedåt.

Men å andra sidan ger mer volatila och svåra björnmarknader som de som förekommer i kryptoindustrin också fler möjligheter för försiktiga investerare som kan balansera sin risk och positionera sig effektivt. De som kan identifiera en björnmarknad i tidiga skeden kan förebygga nedgångar genom att övergå till kontanter eller tillgångar med lägre risk medan de som kan identifiera en björnmarknad i dess senare skeden kan ackumulera innehav till extremt attraktiva prisnivåer.

Hur institutioner handlar olika på kryptobjörnmarknader

Institutioner är bland de mest sofistikerade enheterna när det gäller handel på björnmarknader. Dubbade "smarta pengar", institutioner säljer ofta under perioder av överdriven optimism och köper under perioder av irrationell rädsla.

Samma fenomen gäller kryptovintrar, både tidigare och nuvarande. Till exempel, när bitcoin sjönk under 30 2021 USD i juli XNUMX efter ungefär sex månader av nedgångar investerade det framstående handelsföretaget Alameda och andra institutioner kapital. Vi observerar en liknande trend de senaste månaderna med ungefär 474 miljoner dollar flödade in i digitala tillgångshandlade fonder från institutionella investerare i juli.

I tider av stress på marknaden möter investerare emellertid ökad volatilitet, illikvida orderböcker och utmaningar när det gäller att få tillgång till krediter. Av dessa skäl tenderar de ofta att fokusera på två mål, särskilt när stora kapitalpooler är inblandade: handel till bästa tillgängliga pris, med minsta marknadspåverkan.

Det är därför många institutionella investerare i krypto har kommit att gynna blockhandel under björnmarknader. Blockhandel tillåter dem att smygande utföra stora affärer som annars skulle utlösa stora köp- eller säljsignaler i orderboken. Dessa affärer undviker också den typiska prisglidningen som kommer med stora marknadsorder. OKX lanserade nyligen sina egna blockhandelstjänst för professionella och institutionella handlare. De använder RFQ stora spot-, derivat- och multi-leg-strukturer för att bevisa snäva exekveringspriser. I sin guide förklarar de hur blockhandel fungerar och varför det är viktigt.

Slutlig not

I takt med att institutionernas intresse för digitala tillgångar växer, kommer även korrelationen mellan krypto och traditionella marknader att växa. Och eftersom möjligheter inom DeFi, metaverse- och kryptomarknaderna konvergerar till en mogen och väldefinierad sektor, kan det till och med finnas en framtid där digitala tillgångar leder traditionella marknader.

Oavsett timing är det troligt att denna trend kommer att förhindra kryptomarknadscykeln från att återgå till de populära stock-to-flow-prissättningsmodellerna från tidigare cykler. Även om ingen kan tajma botten på en björnmarknad, tror experterna på OKX att det fortfarande finns en möjlighet att förbereda sig för nästa tjurcykel. Kolla in några av dem branschinsikter att lära sig mer.

Detta innehåll är sponsrat av OKX förlängning.

Få dagens bästa kryptonyheter och insikter levererade till din inkorg varje kväll. Prenumerera på Blockworks kostnadsfria nyhetsbrev nu.

John Lee Quigley

John Lee QuigleyJohn och hans byråteam på Adaptive Analysis är stolta över att hjälpa tekniska företag att utmärka sig i sina insatser för innehållsmarknadsföring. Med över fem års erfarenhet av marknadsföring och FinTech har John hjälpt otaliga företag att växa och optimera sin digitala närvaro genom tjänster som PR, innehållsproduktion och marknadsföring, forskning och SEO.

Källa: https://blockworks.co/the-investors-guide-to-the-crypto-bear-market/