Bioteknikindustrin kan ge investerare några verkligt lukrativa vinster – men dessa aktier är inte för svaga hjärtan. Företagen tar fram en kombination av kända höga omkostnader och långa produktledtider, så investerare måste ha tålamod med företag som regelbundet visar långsiktiga kvartalsförluster. Men belöningarna inom bioteknik kan förändra spelet totalt.

Ett fåtal katalysatorer – positiva resultat från en klinisk prövning, godkännande från en statlig tillsynsmyndighet eller en ny produktlansering – kan enkelt pressa upp priserna på bioteknikaktier. Så även om dessa företag vanligtvis möter långa perioder i före-intäktsstadier, hoppar aktiekursen när en av dessa katalysatorer kommer in. Och för investerare kan det bästa vara att biotechs katalysatorer vanligtvis fungerar oberoende av ekonomiska förhållanden. Det här är aktier som kan skjuta i höjden även om den totala marknaden håller på att ta fart.

Med detta i åtanke använde vi TipRanks databas för att ta en närmare titt på två bioteknikaktier som för närvarande handlas för under $10 styck inför deras kommande FDA-godkännandebeslut. Båda tickerna har en enorm uppåtpotential och har fått ett överväldigande hausseartat stöd från analytiker, tillräckligt för att få ett "starkt köp" konsensusbetyg. Låt oss ta en närmare titt.

TG Therapeutics (TGTX)

Först ut är TG Therapeutics, ett biofarmaforskningsföretag som arbetar med nya behandlingar för B-cellssjukdomar. Dessa är allvarliga autoimmuna tillstånd med en förlust av B-cellstolerans tillsammans med olämplig produktion av olika antikroppar. Sjukdomar i denna kategori inkluderar multipel skleros (MS) och reumatoid artrit (RA). TG har en bred pipeline, med flera läkemedelskandidater i tidiga undersöknings- eller kliniska stadier – och ett läkemedel på gränsen till FDA-godkännande.

Den ledande kandidaten, ublituximab, är en glykokonstruerad monoklonal antikropp designad för att rikta in sig på "en unik epitop på CD20-uttryckande B-celler." Denna läkemedelsverkan används vid behandling av återfallande former av MS.

Ublituximab har nyligen genomfört två fas 3-studier, Ultimate I och Ultimate II, och baserat på dessa resultat har företaget lämnat in Biologics License Application (BLA) till FDA. Tillsynsmyndigheten har accepterat BLA och gett TG ett PDUFA-måldatum den 28 december i år.

Ublituximab FDA-processen är huvudnyheten för TG, och företaget förbereder sig för en kommersiell lansering av läkemedlet i början av nästa år. Även om detta kommer att leda till ökade G&A-kostnader under 4Q22, är företaget övertygat om att dess nuvarande kassaresurser, 197.7 miljoner USD i slutet av Q3, kan bära verksamheten – inklusive den kommersiella lanseringen av ublituximab – in i 2024.

Bland tjurarna finns Ladenburg-analytiker Matt Kaplan, som tror att ublituximab visar potential att leda sin nisch när det väl godkänts.

"Vi ser fram emot FDA-godkännandet av ubli för behandling av MS i december 2022... Under konferenssamtalet 3Q22 noterade TG att de redan har avslutat ett sencykelmöte med FDA, och märkningsdiskussioner har nyligen inletts. Vi är uppmuntrade av att märkningsdiskussioner inleds och förväntar oss för närvarande en marknadslansering under första kvartalet 1. Vi fortsätter att vara imponerade av säkerhets- och effektprofilen som ublituximab har visat i R-MS-miljön och tror att den representerar en bäst-i-klassen-profil”, sa Kaplan.

Kaplan sätter ett köpbetyg på TGTX-aktier och matchar det med ett kursmål på 22 USD, vilket indikerar förtroende för en ettårsuppsida på 168%. (För att se Kaplans meritlista, Klicka här)

Sammantaget, med fyra senaste analytikerrecensioner här, alla positiva, får TGTX-aktier ett starkt köp-konsensusbetyg. Aktien säljs för $4, och dess genomsnittliga kursmål på $8.20 innebär en vinst på ~19.75% i slutet av nästa år. (Se TGTX aktieprognos på TipRanks)

Acer Therapeutics (ACER)

Nästa biopharma med en avancerad läkemedelskandidat långt in i regleringsprocessen är Acer Therapeutics. Bolagets forskning är inriktad på allvarliga ämnesomsättningssjukdomar som också är ytterst sällsynta och saknar effektiva medicinska behandlingar. Företagets pipeline har för närvarande tre forskningsspår, där den ledande läkemedelskandidaten, ACER-001, är längst på vägen.

ACER-001 är underutveckling som behandling för allvarliga "medfödda metabolismfel", inklusive ureacykelstörningar, UCD och lönnsirapsurinsjukdom (MSUD). Acer skickade in den nya läkemedelsansökan (NDA) på -001 till FDA i juli i år och tittar på ett PDUFA-datum från tillsynsmyndigheten den 15 januari 2023.

I juni 2022 avslog FDA redan Acers ansökan om att få ACER-001 godkänd för behandling av UCD. I Complete Response Letter (CRL) stod det att FDA:s fältutredare "inte kunde slutföra inspektionen" av ACER:s tredje parts kontraktstillverkningsplats för förpackningar eftersom "anläggningen inte var redo för inspektion." FDA hade också en kommentar i CRL som "inte var en godkännandefråga" angående en begäran om ytterligare icke-klinisk information.

På insiderfront, ser vi ett tydligt fall av förtroende inför det kommande PDUFA-datumet. Först avsatte VD Steven Lisi 1 miljon dollar för ett block av 819,672 409,836 aktier i sitt företag. Det andra stora köpet var från styrelseordförande Steve Aselage vars 500,000 XNUMX aktieköp kostade över $XNUMX XNUMX.

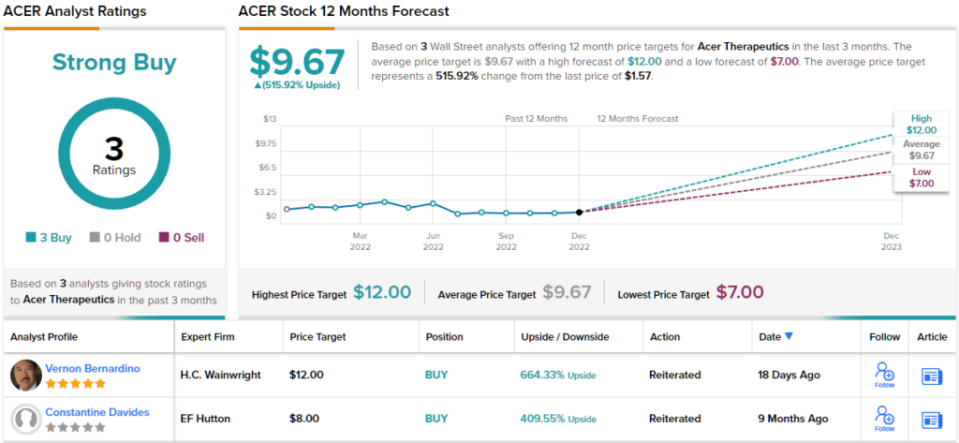

5-stjärnig analytiker Vernon Bernardino, som täcker Acer för HC Wainwright, döljer inte sin optimism för aktien också. Bernardino är tydlig med varför Acer har goda framtidsutsikter, och lägger fram det i entydig prosa.

"Utan ytterligare oro för godkännande är vi positiva till ACER-001:s utsikter för FDA-godkännande senast den 15 januari 2023. Därför letar vi efter ACER-001 för att nå kommersiell framgång, och uppskattar att ACER-001 kan uppnå cirka 750 miljoner USD i årlig försäljning som en behandling för UCD till 2028. Vi tror att Acers prestationer när det gäller att möta utmaningarna med att utveckla sitt NDA, och potentialen för ACER-001 att nå kommersiell framgång på kort sikt, är underskattade”, skrev Bernardino.

Från dessa kommentarer ger Bernardino ACER-aktier ett köpbetyg, och hans prismål på 12 $ innebär en rejäl uppsida på 664% för det kommande året. (För att se Bernardinos meritlista, Klicka här)

Om vi nu vänder oss till resten av gatan, är andra analytiker på samma sida. Med 3 köp och inga innehav eller sälj, är ordet på gatan att ACER är ett starkt köp. Aktien har ett genomsnittligt prismål på $9.67 och en aktiekurs på $1.57, för en ettårig uppåtpotential på ~516%. (Se ACER aktieprognos på TipRanks)

För att hitta bra idéer för bioteknikaktier som handlas till attraktiva värderingar, besök TipRanks' Bästa lager att köpa, ett verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html