2022 var ett eländigt år för investerare, eller hur? För de flesta är det förmodligen sant men absolut inte för Ken Griffin. Miljardären slog inte bara marknaden med stor marginal och överträffade sina miljardärkollegor, han gjorde det på rekordnivåer. Enligt investeringsdata från LCH fick Griffins hedgefond Citadel in vinster på 16 miljarder dollar – det mesta som någonsin skådats på Wall Street – samtidigt som det gav investerare en avkastning på 38 % från sin huvudsakliga hedgefond.

Med tanke på denna prestation, för investerare som vill få ett försprång på marknaden, är det vettigt att hålla koll på Griffins inköp.

Vi har fått igång det jobbet och har spårat upp två aktier som Griffin var upptagen med att köpa förra året. Men han är inte den enda som visar förtroende för dessa namn. Enligt TipRanks databas, båda är också rankade som Starka köp av analytikerkonsensus. Låt oss se varför experterna tror att de gör bra investeringsval just nu.

Palo Alto Networks, Inc. (PANW)

Det säger sig självt att cybersäkerhet är ett väsentligt behov i den moderna världen, så det är knappast förvånande att veta att Griffin har visat ett starkt intresse för ett av segmentets stora namn.

Palo Alto Networks är ledande inom cybersäkerhetslösningar. Dessa sträcker sig från dess flaggskepp nästa generations brandväggar till noll trust nätverksskydd, säkerhetsanalyser och automatisering, bland andra produkter. Företaget erbjuder även professionella, utbildnings- och konsulttjänster med tre separata plattformar – Network Security, Cloud Security och Security Operations – som utgör grunden för dess verksamhet.

Trots det utmanande makrot visade Palo Alto en stark visning i sin senaste kvartalsuppdatering för det finansiella första kvartalet 2023 (oktoberkvartalet).

Företaget slog Streets förväntningar på både topp- och bottenraden. Intäkterna ökade med 24.8 % jämfört med föregående år för att nå 1.56 miljarder USD, vilket överträffade Streets prognos med 10 miljoner USD, då faktureringen steg med 27 % från F1Q22 till 1.7 miljarder USD. PANW rapporterade adj. Vinst per aktie på 0.83 USD, vilket överträffar analytikernas förväntningar på 0.69 USD.

Det är den typen av prestation som utan tvekan kommer att glädja Griffin. Under tredje kvartalet köpte Citadel 3 1,103,104 166 PANW-aktier, vilket ökade fondens andel i bolaget med 1,767,784 %. Den innehar för närvarande 264 XNUMX XNUMX aktier, värderade till XNUMX miljoner dollar vid nuvarande aktiekurs.

Samtidigt har Morgan Stanleys Hamza Fodderwala lagt upp tjurfallet även inför global ekonomisk osäkerhet. Analytikern kallar aktien för ett Top Pick, vilket representerar en "exceptionell möjlighet", och skrev: "Även om det finns giltiga farhågor angående säkerhetsbudgetarnas relativa försvarbarhet i ett långsammare makro, tror vi att Palo Alto Networks är bäst positionerat för att leverera varaktig tillväxt i omsättningen som marknaden underskattar väsentligt företagets bredare plattformsutveckling och förmåga att driva konsolidering av leverantörer för mer effektiv och effektiv säkerhet.”

"Med tanke på förmågan att konsolidera säkerhetsbudgetar inom en stor installerad bas, växande återkommande intäkter och förbättrad rörelsemarginal, tror vi att PANW förblir en hållbar 20%+ FCF-kompounder även i ett långsammare makro," sammanfattade Fodderwala.

Fodderwala erkänner företagets potentiella tillväxt och ger PANW-aktier en övervikt (dvs köp), och hans prismål på 220 $ tyder på en uppsida på 47 % för det kommande året. (För att se Fodderwalas meritlista, Klicka här)

De flesta på gatan håller med om den hausse hållningen. Baserat på 26 köp vs. 3 innehav, får aktien ett starkt köp-konsensusbetyg. Vid $210.19 ger det genomsnittliga målet utrymme för 12-månadersvinster på ~41%. (Ser PANW aktieprognos)

Bill.com Holdings, Inc. (RÄKNING)

Trots den pågående digitala transformationen hävdar Bill.com att 90 % av de tillfrågade amerikanska företagen förblir beroende av papperskontroller och andra manuella procedurer. Bill.coms arbetssätt är att ändra allt detta. Företaget erbjuder molnbaserad mjukvara som effektiviserar, digitaliserar och automatiserar backoffice finansiella aktiviteter. Kunderna är främst inriktade på små och medelstora företag och kommer från en mängd olika sektorer, välgörenhetsorganisationer och både nystartade företag och välkända varumärken.

Bill.coms erbjudanden är i växande efterfrågan, och företaget visar en viss omsättningstillväxt, vilket framgick av den senaste kvartalsuppdateringen – för det första räkenskapskvartalet 2023 (septemberkvartalet). Intäkterna ökade med 97.5 % jämfört med föregående år till 229.9 miljoner USD, vilket slog Streets call med 18.98 miljoner USD. Adj. Vinsten per aktie på $0.14 slog också på ett praktiskt sätt konsensusuppskattningen på $0.06. Vägledningen var också stark, och företaget efterlyste intäkter från FQ2 mellan $241.5 - $244.5 miljoner, över Streets prognos för $233.50 miljoner.

Det verkade dock spela liten roll för investerare som verkade fokusera på det negativa som en förlust från verksamheten på 87.7 miljoner dollar, jämfört med förlusten på 74.2 miljoner dollar under samma period förra året. Och med tekniska aktier i allmänhet ur fördel 2022, tappade aktien 56 % under året.

Griffin har dock laddat upp. Under tredje kvartalet ökade Citadel sitt BILL-innehav med 3% genom köp av 18 270,115 aktier. Griffins fond äger nu 1,828,905 201 XNUMX aktier värda ~XNUMX miljoner dollar till nuvarande aktiekurs.

Dessutom meddelade företaget i november att det hade avslutat förvärvet av Finmark, en leverantör av programvara för finansiell planering.

Detta är ett bra drag, enligt Canaccords 5-stjärniga analytiker Joseph Vafi som skriver: "Förvärvet av Finmark bör hjälpa till att öka Bills värdeförslag i den så viktiga redovisningskanalen. Vallgraven som BILL har byggt är en viktig skillnad och Finmarksaffären är mer bevis på denna byggnadsvallgrav, enligt vår uppfattning. Viktigt är att vi tror att korsförsäljningsmöjligheten fortfarande är i sin linda. Vi tror att små och medelstora företag är svåra att penetrera men kanske lättare att korsförsälja, och Bill är ett exempel här. Korsförsäljningsupplägget här bådar gott för nästa års utsikter.”

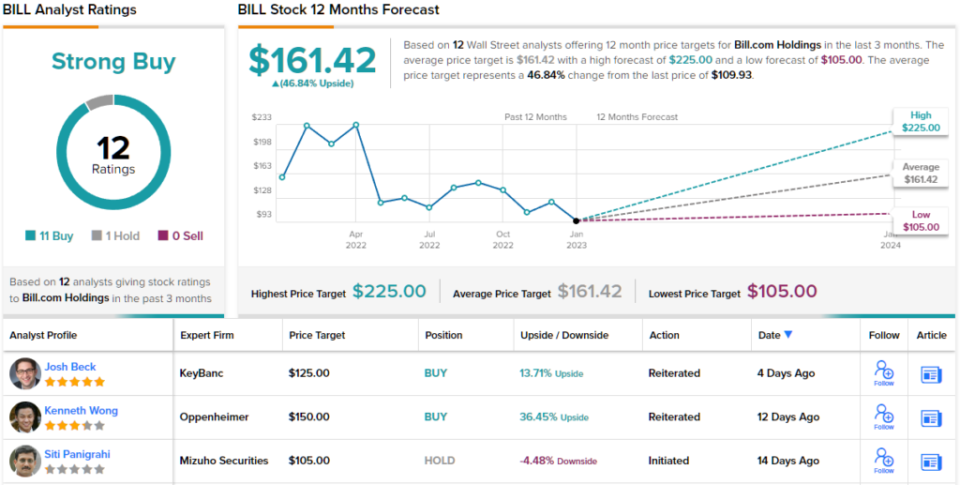

Sammantaget bedömer Vafi BILL-aktier ett köp, medan hans prismål på 250 $ ger plats för ett års avkastning på rejäla 127%. (För att se Vafis meritlista, Klicka här)

På samma sätt är Wall Street hausse när det kommer till mjukvaruaktien. Med 11 köprekommendationer och 1 håll tilldelade under de senaste tre månaderna är budskapet tydligt: BILL är ett "starkt köp". Till råga på allt indikerar dess genomsnittliga prismål på 161.42 $ ~47 % uppåtpotential (se BILL aktieprognos)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Ansvarsfriskrivning: De åsikter som uttrycks i den här artikeln är enbart de som presenteras av analytikern. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html