Nu kör vi. Det nya året står för dörren, och som förberedelse har Streets analytiker ställt upp sina toppval för 2023. Det är lite klyschigt, men roligt – och en som också kan göra investerarna uppmärksamma på några intressanta aktier.

Kom ihåg att analytikerna har tittat på marknaderna hela året, hållit koll på tidigare och nuvarande utveckling, och de har byggt upp en bild som sätter aktier i perspektiv. För den privata investeraren är årets ackumulerade analys en guldgruva av data, som hjälper till att skapa mening till marknaden – och analytikernas toppval är ett utmärkt verktyg för att ta steget in i jakten.

Så låt oss få det senaste scoopet på några analytikers Top Pick-aktier för det kommande året. Vi har kört dem igenom TipRanks databas för att också mäta allmänna Streetsentiment mot dessa namn. Här är detaljerna.

Cytokinetik (CYTK)

Först ut på vår "top pick"-lista är Cytokinetics, ett biofarmaföretag i kliniskt skede som är engagerat i upptäckten och utvecklingen, för kommersialisering, av första och nästa i klassens muskelaktivatorer och -inhibitorer, för behandling av försvagande sjukdomar som kompromissar. muskelfunktion och prestation. Företagets läkemedelskandidater är små molekyler konstruerade för att åstadkomma kontraktilitet.

Under loppet av 2022 gynnades detta företag av att ha flera program i pipelinen – och det är fortfarande en fördel. Men förra månaden tillkännagav företaget att FDA:s rådgivande kommitté för hjärt- och kärlläkemedel och njurläkemedel, med 8 mot 3 röster, beslutade att, baserat på resultat från fas 3-studier, visade företagets läkemedelskandidat omecamtiv mecarbil inte några fördelar som "uppväger dess risker för behandling av hjärtsvikt med reducerad ejektionsfraktion (HFrEF).'

Intressant nog, i vad som kan tyckas ovanligt beteende, steg aktien framåt efter det negativa beslutet. Det beror på att beslutet nu låter företaget fokusera sin energi på det läkemedel som anses ha den större potentialen.

Företaget har ytterligare en läkemedelskandidat i fas 3, aficamten, som också närmar sig det kommersiella stadiet. Denna läkemedelskandidat genomgår Fas 3 SEQUOIA-HCM-studien som testar läkemedlet på patienter med symtomatisk obstruktiv hypertrofisk kardiomyopati (HCM), med inskrivning på 70 platser i USA.

Cytokinetics har gott om pengar tillgängliga för att täcka utgifter relaterade till förändringen i fokus. I slutet av 3Q22 hade företaget kontanter och likvida tillgångar på totalt 896.2 miljoner USD, jämfört med kombinerade FoU- och G&A-kostnader på 110.9 miljoner USD, vilket ger en kassabana som räcker för 8 kvartals drift.

Detta är en nyckelfaktor för JMP:s Jason Butler, som hyser stora förhoppningar på aficamten. "Företaget noterade att det förväntar sig att avsluta 2022 med >800 mill. USD i kontanter, vilket vi tror är en stark grund för att finansiera bred akademisk utveckling och kommersiell beredskap. Ledningen kommenterade också att den kommer att tillhandahålla en uppdatering om registreringen i aficamten Fas 3 SEQUOIA-HCM-studien inom kort och indikerade att framstegen är uppmuntrande. Vi ser resultaten från denna rättegång i 2H23 som en viktig värdeskapande händelse för företaget och driver vår övertygelse om CYTK som ett toppval för 2023.”

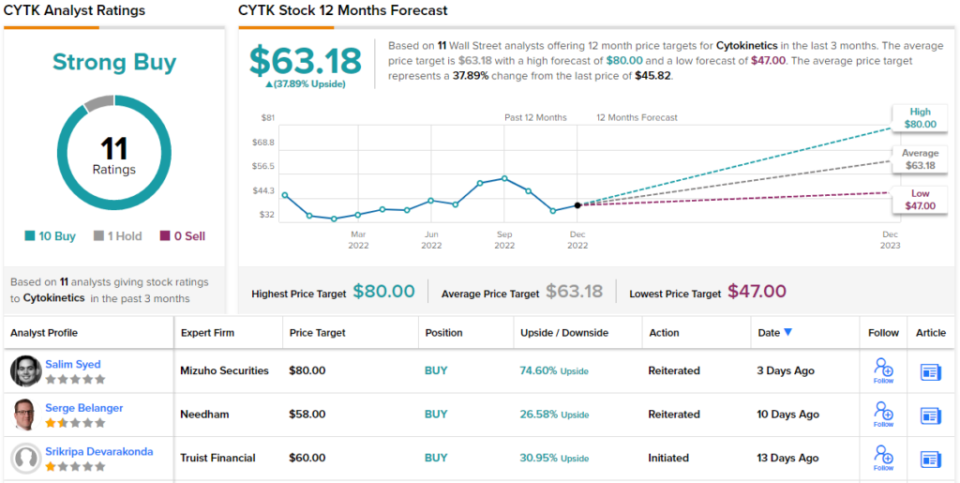

Följaktligen ger Butler aktier i CYTK ett överpresterande (köp)-betyg, med ett prismål på $71 som innebär en vinst på 55% under det kommande året. (För att se Butlers meritlista, Klicka här.)

Cytokinetik får gott om stöd på Wall Street; Dess konsensusbetyg för starka köp är baserat på 11 senaste recensioner som inkluderar 10 köp över bara 1 håll. Aktierna säljs för 45.82 USD och deras genomsnittliga kursmål på 63.18 USD tyder på en ettårig uppåtpotential på 38%. (Se Cytokinetics aktieprognos på TipRanks.)

Calix, Inc. (METALLASKA)

Från bioteknik går vi över till molnteknik och tittar på Calix. Detta företag erbjuder cloud computing och mjukvarulösningar inom kommunikationsbranschen, med plattformar och tjänster för bredbandsleverantörer och andra digitala kommunikationskunder. Calix produkter tillåter företagskunder att driva affärer och kundinteraktioner mer effektivt, för effektiv intäktsgenerering.

Detta företags fokus på att möjliggöra bredband och fiber kommer vid en lämplig tidpunkt, eftersom den federala regeringens senaste infrastrukturproposition inkluderar finansiering för sådana projekt, särskilt på landsbygden. Detta skapar telekomföretag – och deras stödjande komplement, som Calix – för vinster framöver. Och i vissa fall har dessa vinster redan blivit synliga.

Calix slog sina intäkts- och vinstprognoser under sitt senaste rapporterade kvartal, 3Q22. Företaget visade 236.3 miljoner dollar på topplinjen, jämfört med tidigare publicerade guidningar på 211 miljoner dollar till 217 miljoner dollar. Den högsta raden var också upp 37% jämfört med föregående år och kom in 21 miljoner dollar över analytikernas förväntningar. På den nedersta raden rapporterades icke-GAAP EPS till 34 cent, en minskning från 36 cent under 3Q21 – men väl över 18 cent till 24 cent EPS-prognosen i guidningen, och långt över de 23 cent som analytiker hade förutspått.

I sin bevakning av CALX-aktier för Needham, analytiker Ryan Koontz skriver, "Bredbands- och fiberutbyggnader förväntas se flera år av ihållande tillväxt, även i ljuset av ett utmanande makro, och förbli top of mind när vi går in i 2023. Vi utser CALX till vårt bästa val för året och lägger till det i Needhams Övertygelselista... Vi ser CALX i sin linda av merförsäljning för sina Calix Cloud-programvaruprodukter som erbjuder återkommande prenumerationsintäkter med hög marginal som ytterligare kan förändra dess verksamhetsmodell. En mångsidig, icke-koncentrerad kundbas minskar riskerna ytterligare samtidigt som leveranskedjan underlättas och en nyligen höjd VD ingjuter förtroende för verkställandet."

Genom att kvantifiera denna hållning sätter Koontz ett Köp-betyg här, med ett prismål på $88 som indikerar utrymme för en potentiell uppsida på 29% under det kommande året. (För att se Koontz meritlista, Klicka här.)

Konsensusbetyget Strong Buy på denna aktie är enhälligt, baserat på 7 senaste recensioner från Wall Street-analytiker. Aktierna handlas för 68.43 USD och det genomsnittliga kursmålet på 81.57 USD innebär att en vinst på 19 % ligger framför sig. (Se Calix aktieprognos på TipRanks.)

Cepton (CPTN)

Sist på dagens lista är Cepton, en tillverkare av LiDAR-system för bilar. Dessa är det senaste ordet inom digitalt baserad laseravståndsteknik och representerar det senaste inom sensorteknologi för fordon, med särskilt användbara tillämpningar i den växande autonoma fordonsnischen. I den nischen kommer LiDAR att vara bilens "ögon" och systemen måste vara både exakta och mycket detaljerade. Cepton är stolt över att leverera LiDAR-enheter som är både pålitliga och skalbara, med lång räckvidd, hög upplösning och 3-dimensionell uppfattning.

LiDAR-system har även tillämpningar inom andra områden, såsom satellitkartläggning. Cepton är involverat i applikationer utanför fordon, och dess LiDAR-enheter har hittat hem i "smart city"-teknologier, vilket möjliggör analys av fotgängare, vägar och järnvägar. De finns även i industrirobotar och markfordon.

Bilsektorn inom LiDAR-verksamheten är dock huvudattraktionen och Cepton har en solid bas där. Företaget är en partner med Big 3 biltillverkaren GM, och tillhandahåller sensorenheter för flera plattformar, inklusive två kommande Cadillacs. Och under tredje kvartalet i år tecknade Cepton ett avtal om att ta emot en investering på 3 miljoner dollar från den japanska originalutrustningstillverkaren (OEM) Koito, vilket kommer att tillhandahålla finansiering för företagets nästa steg av tillväxt och LiDAR-skalning.

Cepton är i ett tidigt skede av sin tillväxt och marknaden för LiDAR-system har precis börjat öppna sig. Företaget rapporterade produktintäkter för 3Q22 på 1.8 miljoner USD, en ökning med 171 % jämfört med föregående år. Företagets nettoförlust på 11 cent per aktie var en liten förbättring jämfört med den 12-cents förlust som rapporterades för året innan. Cepton förväntar sig att se mellan $7 miljoner och $9 miljoner i totala intäkter för kalenderåret 2022.

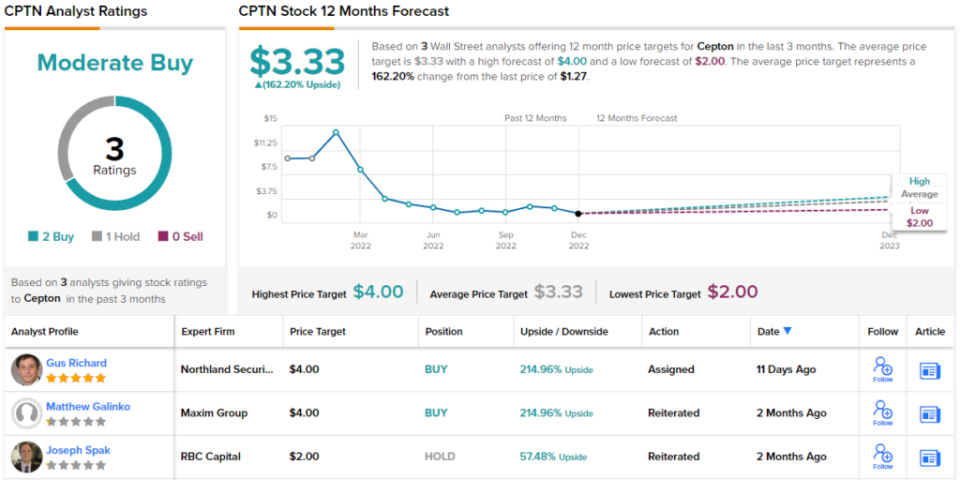

5-stjärnig analytiker Gus Richard, från Northland Securities, noterar att Cepton har "rätt produkt" för den snabbt växande LiDAR-bilindustrin, och han skriver: "Vi tror att det mesta av auto OEM lidar-verksamheten involverar 4 företag med CPTN som ett av dem. Två OEM-tillverkare av högsta klass har flyttat från RFI-stadiet (request for information) till RFQ (request for quote). RFQ inkluderar prisdiskussioner och fordonsintegration. En av anbudsförfrågan kan vara en livstidsutmärkelse på över $1 miljard. Företaget har gått in i ett avancerat samarbete med en tredje OEM, en topp 3 OEM i Nordamerika. Vi tror att CPTN också nyligen engagerade sig med en mindre europeisk OEM.”

Allt detta summerar till ett "Top Pick" från Richard, med ett bättre resultat (köp) och ett prismål på 4 $ som innebär en robust uppsida på 215 % i slutet av året. (För att se Richards meritlista, Klicka här.)

Totalt sett har Cepton ett Moderate Buy-betyg från analytikerkonsensus, baserat på 3 recensioner inklusive 2 Köp och 1 Hold. Aktierna är prissatta till 1.27 USD och har ett genomsnittligt mål på 3.33 USD, vilket tyder på en ettårig uppsida på 162 %. (Se Ceptons aktieprognos på TipRanks.)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Friskrivningsklausul: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är avsett att användas endast för informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/analysts-line-top-picks-2023-092957606.html