Kina lättade tillbaka på sina hårda covid-restriktioner, låsningarna och resekarantänerna, och landets börser hoppade och steg med cirka 40 % från sina senaste låga nivåer. Det hausseartade sentimentet i världens största land – och näst största ekonomi – var smittsamt, och MSCI Asia Pacific Index är upp cirka 20 % från sin lägsta nivå i oktober. I själva verket har det asiatiska riktmärket överträffat S&P 500 under den första veckan av 2023.

Vad detta betyder, i slutändan, är det Kinesiska aktier ser bättre och bättre ut för investerare. Med orden av Hou Wey Fook, investeringschef från Singapores DBS, "ser riskbelöningen för Kinas aktier lockande attraktiv ut i detta skede."

För att gå in mer i detalj, förklarar Hou vidare, "[Vi] är övertygade om att marknadens botten av oktober 2022 är på plats... När det gäller katalysatorer ser vi nu en fullvärdig återöppning av ekonomin, såväl som regeringens proaktiva stödåtgärder för sin fastighetssektor.”

Så låt oss ta en titt på två stora kinesiska aktier. Det här är definitivt företag du har hört talas om – de har båda haft massor av rubriker de senaste åren. Enligt TipRanks-data är båda köpklassade, med tvåsiffrig uppåtpotential för det kommande året. Låt oss fördjupa oss i detaljerna, tillsammans med de senaste kommentarerna från gatans analytiker.

Nio, Inc. (NIO)

Vi börjar i Kinas elfordonssektor och tittar på ett av de ledande företagen, Nio. Nio har fördelen av att ha varit en "early adopter" inom sektorn och har levererat produktionslinjefordon sedan 2018. Företaget har för närvarande en lineup på 6 elbilar tillgängliga på Kinas konsumentmarknad, i SUV-, sedan- och coupédesigner . Nio har dock inte lagt alla sina ägg i fordonskorgen; företaget introducerade också Battery-as-a-Service på den kinesiska elfordonsmarknaden, vilket gav kunder och förare ett snabbare och billigare läge för att byta ut batteripaket när bilen behöver laddas.

Nio har haft några motstridiga uppgifter nyligen, med början med en solid 3Q22 resultatrelease i november – och sedan en nedslående leveransuppdatering för december.

När det gäller resultat visade företaget intäkter på 1.83 miljarder USD under tredje kvartalet, för en vinst på 3 % från kvartalet och en större vinst på 24 % jämfört med föregående år. Företaget levererade 38 31,607 fordon under tredje kvartalet, en ökning med 29 % på årsbasis.

På senare tid har dock leveranssiffrorna snubblat. I den senaste leveransuppdateringen, som rapporterades den 1 januari, visade Nio totalt 15,815 4 leveranser i december, vilket täckte ett totalt fjärde kvartal på 40,052 50. Även om dessa siffror höll uppe i företagets positiva trend – decemberleveranserna ökade med mer än 4 % å/å, och Q60-leveranserna upp mer än 20,000 % – missade de båda prognoserna, som hade krävt 43,000 48,000 leveranser i december, och mellan kl. XNUMX XNUMX och XNUMX XNUMX för kvartalet.

Missen i leveranser kan kritas upp till en serie motvindar som hopade sig när 2022 slutade, och som kan sammanfattas som "svårigheter i försörjningskedjan." Nio har haft problem med sin leverans av metallgjutdelar och kiselkarbid, och med att sätta upp sin EDS-montering – och även med leveranslogistik på färdiga fordon. Trots det noterade företaget en leveransökning på 34 % på årsbasis för hela 2022, med 122,486 31 levererade fordon. Per den 2022 december 289,556 har företaget levererat totalt XNUMX XNUMX elbilar.

Analytiker Edison Yu, i sin bevakning av NIO-aktier för Deutsche Bank, noterar de problem som Nio har haft, men fortsätter med att säga: "Vi förväntar oss att alla utestående operativa flaskhalsar kommer att åtgärdas i slutet av första kvartalet. NIO har redan kvalificerat ytterligare gjutningsleverantörer, vilket eliminerar kapacitetsbegränsningar för ET7. En ytterligare EDS monteringslinje har lagts till, som stöder ET5-volymer och kiselkarbidförsörjningsproblemet relaterat till Onsemi bör lösas denna månad."

När man ser framåt mot Nios utmaningar, bedömer Yu aktierna som ett köp – och hans kursmål på 21 USD innebär en ettårig uppåtvinst på 95 %. (För att se Yus meritlista, Klicka här)

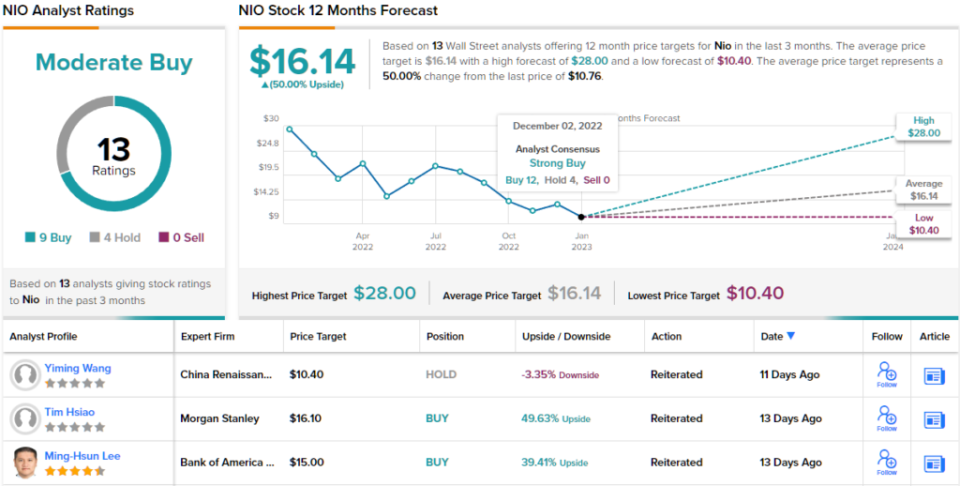

Sammantaget har denna kinesiska elbilstillverkare fått recensioner från 13 Wall Street-analytiker – och deras åsikter inkluderar 9 köp och 4 håll för ett konsensusbetyg för moderat köp. Aktien säljs för $10.76 och dess genomsnittliga kursmål på $16.14 tyder på en vinst på 50% under de kommande 12 månaderna. (Se NIO aktieprognos på TipRanks)

Alibaba Holdings (BABA)

Låt oss nu byta till Kinas e-handelssektor och Alibaba. Även om detta företag främst fokuserar på kinesisk online-detaljhandel, där den totala penetrationsgraden online är lägre än i väst, innebär Kinas större befolkning att Alibaba kan lita på en inhemsk kundbas nära 800 miljoner, mer än hela Europa.

Alibabas starka inhemska kundbas, och dess förmåga att leverera praktiskt taget vilken produkt som helst till vilken köpare som helst i Kina, ger företaget en solid grund att stå på – och som ett resultat, resultat har stigit i flera kvartal nu. Bolaget rapporterade en omsättning på 29.12 miljarder USD under det senaste rapporterade kvartalet (räkenskapsåret 2Q23, motsvarande kalender 3Q22), för en blygsam 3% vinst på årsbasis. Rörelseintäkterna, på 3.5 miljarder USD, visade ett mycket starkare hopp, med 68 % på årsbasis, och den icke-GAAP-utspädda vinsten per aktie på 1.82 USD per amerikansk depåaktie ökade med 15 % från föregående år och 7 % över prognosen $1.70.

Allt som allt var investerarna nöjda med vad de såg och BABA-aktier har ökat med cirka 40 % sedan vinstmeddelandet.

Morgan Stanleys Gary Yu intar en aggressivt hausseartad hållning mot Alibaba och säger rakt av: "Vi tror att aktiekursen kommer att stiga i absoluta tal under de kommande 60 dagarna."

Genom att lägga lite kött på benen, tillägger Yu, "Vi ser 1) en böjning av intäkter från kundhantering (CMR) på grund av konsumtionsåterhämtning i Kina, och 2) återacceleration i molnintäkter drivna av industrier utanför internet, vilket ger bränsle till hög- kvalitetsvinsttillväxt…. Vi tror också att BABA kommer att överträffa andra kinesiska internetaktier under den nuvarande lättnade regleringsmiljön... Vi ser BABA som en viktig förmånstagare av Kinas återöppning och en proxy för inflöden till Kina från globala investerare.”

Dessa är starka åsikter, och de backar upp Yus köpbetyg på BABA-aktier, medan hans kursmål på 150 USD pekar mot en vinst på 35 % i slutet av 2023. (För att se Yus meritlista, Klicka här)

Morgan Stanleys uppfattning är mycket hausse här – men de 14 andra analytikerrecensionerna på BABA är också hausse, för ett enhälligt positivt starkt köp-konsensusbetyg. Med ett aktuellt handelspris på $110.83 och ett genomsnittligt kursmål på $138.67, hävdar Alibabas aktie en 25% uppåtpotential på ett års tidshorisont. (Se Alibaba aktieprognos på TipRanks)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html