Börsen fortsätter att trenda lägre.

Innan rallyt på fredagen hade S&P 500 en slutlåga på 3,930.08 XNUMX på torsdagen, ner 18.1% från sin stängning genom tiderna på 4,796.56 3 den XNUMX januari.

Om du tar hänsyn till intradagsmarknadsåtgärden, handlades S&P så lågt som 3,858.87 XNUMX på torsdagen, ner 19.9% från sin högsta intradag på 4,818.62 4 den XNUMX januari.

Tekniskt sett går aktier inte in på en "björnmarknad" förrän priserna har fallit minst 20 % från sina toppnoteringar. Och för de flesta marknadsbevakare är denna beräkning baserad på stängningspriser. Uppriktigt sagt är det här en dum semantik om runda tal och avrundningsfel.

Hur man än ser på det, börsen faller mycket.

Att lära av historien

Vi skulle kunna diskutera alla sätt som nutiden är och inte är som historiens tjur- och björnmarknader, men det är osannolikt att det slutar med en definitiv slutsats.1 Låt oss ändå göra en snabb genomgång av historiska marknadsresultat.

Tekniskt sett befinner vi oss i år tre av en tjurmarknad som började den 23 mars 2020.

Ryan Detrick, marknadsstrateg på LPL Financial, granskade historien och hittade att tre av de 11 tjurmarknaderna sedan andra världskriget slutade år tre. Så ur varaktighetsperspektivet skulle det inte vara alltför ovanligt att aktier är på en fullvärdig björnmarknad en tid före mars 2023.

När det gäller varaktighet har historiens börskorrigeringar (dvs. när börsen faller med mer än 10% men mindre än 20%) haft en genomsnittlig längd på 133 dagar från börstopp till marknadsbotten, enl. data sammanställd av Detrick.

Den nuvarande korrigeringen har pågått i 131 dagar från och med fredagen, vilket gör den ganska nära genomsnittet förutsatt att marknaden böjar uppåt snart.

Och eftersom vi är väldigt nära att vara på en teknisk björnmarknad, är det nu ett bra tillfälle att prata om historiens björnmarknader. Ben Carlson, chef för institutionell kapitalförvaltning på Ritholtz Wealth Management, granskade de historiska uppgifterna.

Sedan 1950 varade den genomsnittliga björnmarknaden i 338 dagar (med ett intervall på 33 till 929 dagar) och såg S&P 500 falla i genomsnitt 30.2 % (med en maximal nedgång på 56.8 %).

Det är värt att notera att många - men inte alla - björnmarknader kom med ekonomiska recessioner. Och som du kan förvänta dig bära marknader mitt i lågkonjunktur tenderade att bli värre.

Carlson observerade att sedan 1929 höll lågkonjunkturen på björnmarknaderna i genomsnitt 390 dagar från topp till botten, med aktier som i genomsnitt föll med 39.4 % under den perioden. Samtidigt varade icke recessionella björnmarknader i genomsnitt 202 dagar med aktier som föll med i genomsnitt 26.1%.

Detta är vad investerare anmälde sig till

När jag pratar med nybörjare om att investera på aktiemarknaden försöker jag göra det till en poäng att säga att du kan bli rökt på kort sikt. Faktiskt, TKer Stock Market Sanning nr 2 är ordagrant: "Du kan bli rökt på kort sikt."2

Enorma börsförsäljningar är normala. S&P har historiskt sett en genomsnittlig årlig maxneddragning (dvs. den största försäljningen under året) på 14 %. Vissa år ser man mildare försäljningar. Andra år ser värre.

Allt detta talar till två motstridiga verkligheter som investerare måste hantera: På lång sikt löser det sig nästan alltid till det bättre, men på kort sikt kan allt och allt gå fel. Detta är vad det handlar om att investera på aktiemarknaden.

En anteckning om det aktuella ögonblicket...

De ekonomiska uppgifterna fortsätter att vara mycket stark, och det fortsätter att finnas massiva medvindar som tyder på att tillväxten kommer att bestå.

På liknande sätt förväntningarna på vinsttillväxten har förbättrats. Med tanke på fallande priser, värderingar blir allt mer attraktiva.

Från och med fredagen var forward P/E-talet på S&P 500 16.6, enligt Faktauppsättning. Detta är under dess 10-åriga genomsnitt på 16.9.

Denna kombination av motståndskraftig ekonomisk tillväxt, förbättrade vinstförväntningar och attraktiva värderingar har åtminstone några Wall Street-proffs som ger kunder råd att ta risker.

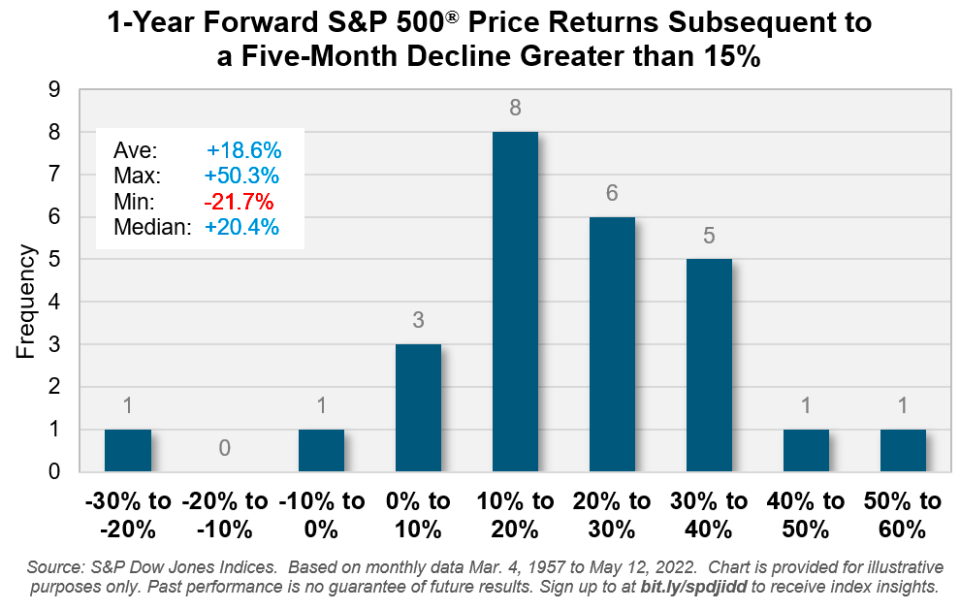

Och historien säger att försäljningar som den vi upplever nu, ofta följs av kraftiga återhämtningar.

Enligt uppgifter från Benedek Vörös, chef för indexinvesteringsstrategi på S&P Dow Jones Indices, "har en nedgång på 15 % eller mer [under en femmånadersperiod] för S&P 500 följts av positiv avkastning under de följande 12 månaderna. men två tillfällen under de senaste 65 åren, med en genomsnittlig vinst bara 20 %."

Naturligtvis finns det ingen garanti för att mätvärden fortsätter att utvecklas positivt, särskilt inte som Federal Reserve arbetar aktivt för att kyla efterfrågan i ekonomin. Och det är säkert möjligt att aktier fortsätter att falla, oavsett vad uppgifterna motiverar.

Men sammantaget fortsätter övergripande förhållanden att dyka upp gynnsamt för investerare som kan lägga ner tid.

-

Relaterad läsning från TKer:

Bakåtsikt ?

? Aktierna fortsätter att falla: S&P 500 sjönk 2.4 % förra veckan. Indexet är nu nere med 16.1% från sin stängning 3 januari på 4796.56. För mer om marknadsvolatilitet, läs detta och detta.

Vinsttillväxten är dock fortsatt stabil, vilket har orsakat värderingar för att bli mycket mer attraktiva. För mer om värderingar, läs detta och detta.

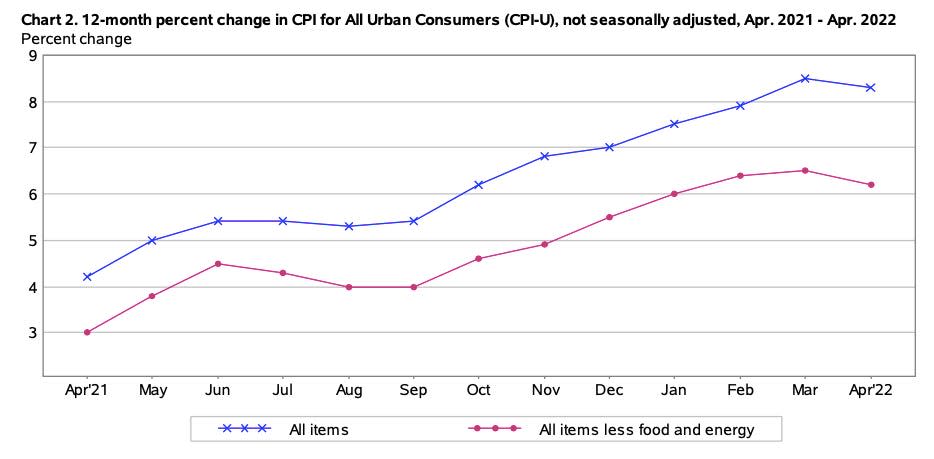

? Inflationen är hög, men inte hög: Den konsumentprisindex (KPI) klättrade 0.3 % i april från mars. KPI är 8.3 % högre än förra året. Kärn-KPI, som exkluderar mat och energi, steg med 0.6 % från månad till månad, vilket återspeglar en ökning på 6.2 % jämfört med föregående år.

Nedgången i årssiffrorna stödjer tanken att inflationen kan ha nått en topp i mars. Men ingen är redo att fira ännu. "Trots aprildata som tyder på att en topp kan ha nåtts för KPI år/år, signalerar den förnyade ökningen av bensinpriserna mot rekordhöga 4.50 $ nationellt och ökningen av dieselpriserna att det fortfarande finns en uppåtgående risk för inflationsutsikterna", säger Kathy Bostjancic. USA:s chefsekonom vid Oxford Economics, skrev på tisdagen. "Vidare lägger de Covid-relaterade Kina-låsningarna och det fortsatta kriget mellan Ryssland och Ukraina ytterligare stress på redan ansträngda försörjningskedjor."

? Några tankar om KPI-detaljerna: En av kategorierna som hoppade ur KPI-rapporten var flygpriserna, som steg med 18.6 % månad över månad i april. Detta är ingen överraskning för alla som har rest nyligen. Det är en många som går ut och gör saker. Det är en återspegling av en blomstrande ekonomi, inte en stagnerande sådan.

"Detaljer bekräftade att stagflation är osannolik," Paul Donovan, chefsekonom på UBS Global Wealth Management, sade på onsdag. "Stagflation uppstår när en varas inflation ökar samtidigt som efterfrågan faller... [KPI]-data visade att där efterfrågan sjönk, avtog inflationen eller vände sig till deflation. Om efterfrågan ökar så stiger priserna. USA:s flygpriser vrålade framåt, vilket speglar en pågående önskan att resa.”

"Den amerikanska ekonomin är fortfarande i en inflationsboom", sa Neil Dutta, chef för USA:s ekonomi på Renaissance Macro, i ett mejl på tisdagen. "Det är det enda sättet att beskriva ovanstående konsensus sysselsättningstillväxt och inflation under april månad."

Om du vill ha en överblick över hur priserna rörde sig för vissa kategorier, kolla in tabellen i min tweet. Om du vill ha en detaljerad titt på alla kategorier kan du ladda ner den fullständig BLS-reporter.

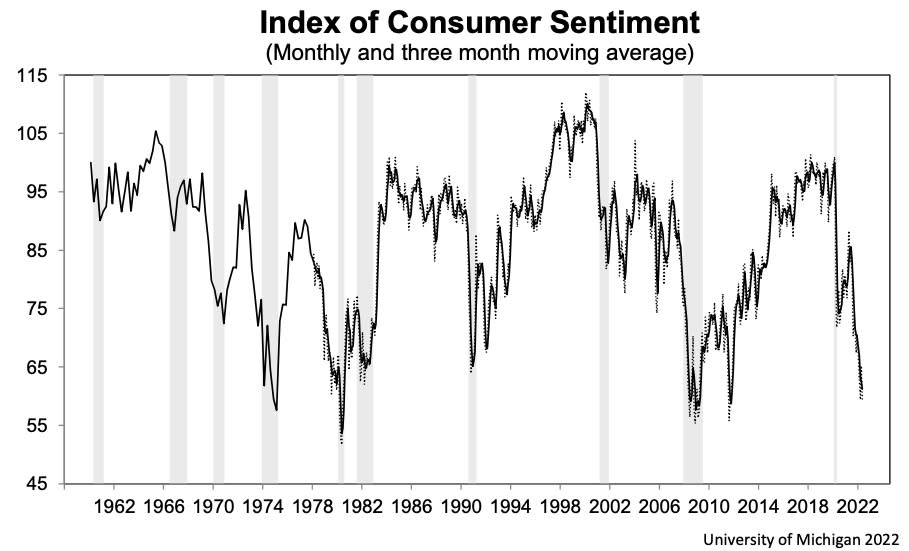

? Konsumentsentimentet faller: University of Michigan's index för konsumenternas sentiment föll 9.4% till 59.1 i maj, dess lägsta nivån sedan augusti 2011. Från undersökningen: ”Konsumenternas bedömning av sin nuvarande ekonomiska situation i förhållande till för ett år sedan är på sin lägsta nivå sedan 2013, där 36 % av konsumenterna tillskriver inflationen sin negativa bedömning. Köpvillkoren för kapitalvaror nådde sin lägsta läsning sedan frågan började dyka upp i de månatliga undersökningarna 1978, återigen främst på grund av höga priser. Den genomsnittliga förväntade inflationstakten på året var 5.4 %, lite förändrad under de senaste tre månaderna, och upp från 4.6 % i maj 2021.”

Tänk på att det försämrade sentimentet inte har kommit med en nedgång i utgifterna de senaste månaderna. För mer om sentiment, läs detta.

Upp längs vägen ?

Det är en stor vecka för konsumtionsdata, särskilt efter den dystra konsumentsentimentrapporten.

På tisdag får vi rapporten om detaljhandeln för april. Ekonomer uppskattar att försäljningen steg med 0.9 % under månaden. Exklusive bilar och gas beräknas försäljningen ha ökat med 0.7 %.

Veckan kommer också med resultatmeddelanden från Walmart, Home Depot, Target, Lowe's, TJX Companies, Colgate-Palmolive och Kohl's.

Läs de senaste finansiella och affärsnyheterna från Yahoo Finance

Följ Yahoo Finance på Twitter, Facebook, Instagram, Blädderblock, LinkedInoch Youtube

Källa: https://finance.yahoo.com/news/bear-markets-and-a-truth-about-investing-140809216.html