Att hålla uppe avkastningen skulle vara ett smart knep på dagens marknad, eftersom alla huvudindexen har gått brant ner för året hittills – med förluster på 15 % på S&P 500 och 24 % på NASDAQ. För investerare kan den bästa strategin vara att följa en vinnare.

Miljardärsinvesteringslegenden George Soros är definitivt en vinnare. Han har byggt upp en portfölj värd miljarder och hade möjligen den största bullrun i hedgefondhistorien, med en genomsnittlig årlig avkastning på 30 % under 30 år. Från och med 1992, när han kortade det brittiska pundet och tjänade 1 miljard dollar på 24 timmar, till hans senaste 13F-anmälningar, har Soros en framgångsrekord som få investerare kan matcha.

Idag är Soros fortfarande ordförande för Soros Fund Management och tros vara värd över 8 miljarder dollar, en siffra som skulle ha varit mycket högre utan miljardärens omfattande filantropiska arbete.

Så när Soros tar ut nya positioner för sin aktieportfölj är det bara naturligt för investerare att sitta upp och lägga märke till. Med detta i åtanke bestämde vi oss för att ta en titt på tre aktier som hans fond nyligen har laddat upp på. Soros är inte den enda som visar förtroende för dessa namn; enligt TipRanks databas, Wall Streets analytiker bedömer alla tre som Starka köp och ser också mycket uppsida vid horisonten.

Stem, Inc. (STAM)

Först ut är Stem, ett teknikföretag som specialiserat sig på att använda artificiell intelligens (AI) för att skapa "smarta" lagringssystem för ren energi. Med andra ord, det företaget designar tänkande batterier som är optimerade för användning med förnybar energiproduktion. Energilagring är en stor flaskhals när det gäller förnybara energikällor; som vi alla vet kan du inte driva elnätet med vind eller sol om vindarna slocknar eller natten faller. Smarta batterier kommer att låta producenter pressa högre effektivitet från optimala generationstider.

Företagets huvudprodukt är mjukvaruplattformen Athena, som använder en kombination av AI och maskininlärning för att optimera växlingarna mellan elnät, genererad kraft på plats och batterikraft. Kundbasen inkluderar allmännyttiga företag, större företag och olika projektutvecklare och installatörer. Stem uppskattar att dess totala adresserbara marknad kommer att öka 25x till år 2050, för att nå 1.2 biljoner dollar.

Så Stem kommer in i början av vad som kan vara en boom. Och företagets intäktstillväxt skulle tyda på att "boompotentialen" är verklig. Omsättningen växte med 166 % från 1Q21 till 1Q22, ökade från 15.4 miljoner USD till 41.1 miljoner USD på ett år och kom in 29 % över den övre delen av den tidigare publicerade vägledningen. Företagets kvartalsbokningar nästan tredubblades, från 51 miljoner dollar för ett år sedan till 151 miljoner dollar under 1Q22. Och trots kvartalsvisa nettoförluster avslutade Stem det första kvartalet i år med ett användbart saldo på 352 miljoner USD i kontanter och likvida tillgångar.

Allt detta fångade George Soros uppmärksamhet, som har köpt upp 300,000 1 aktier i Stem under Q2.25. Dessa aktier är värda XNUMX miljoner dollar i aktuella priser.

Guggenheim-analytiker Joseph osha, betygsatt 5-stjärnigt på TipRanks, är också hausse här. Han noterar att företagets resultat för första kvartalet överträffade hans förväntningar, och tillägger sedan, "STEM står fortfarande inför en flerårsperiod under vilken en stor del av företagets intäkter sannolikt kommer att bestå av försäljning av lagringshårdvara med låg marginal, men vårt förtroende växer för att företag bör kunna tjäna god avkastning genom att hantera och skicka lagringstillgångar. Vid denna tidpunkt verkar företagets helårsmål rimliga, enligt vår uppfattning, och i själva verket ser det årliga återkommande intäktsmålet på 1–60 miljoner USD vid årsskiftet konservativt ut för oss.”

Dessa kommentarer backar upp Oshas köpbetyg på STEM-aktier, medan hans prismål på $16 indikerar utrymme för ~115% uppsida under de kommande 12 månaderna. (För att se Oshas meritlista, Klicka här)

För det mesta är Wall Streets analytiker överens om att detta är en aktie att köpa. Stamaktier har 5 senaste analytikerrecensioner, inklusive 4 köp över 1 håll, för ett starkt köp-konsensusbetyg. Aktien säljs för $7.49 och dess genomsnittliga kursmål på $16.40 tyder på att den har ~120% uppsida framför sig. (Se STEM aktieprognos på TipRanks)

Webster Financial (WBS)

Nästa Soros-val är Webster Financial. Detta är ett holdingbolag, moderbolaget till Webster Bank. Detta Connecticut-baserade bankföretag har cirka 65 miljarder dollar i tillgångar och erbjuder en rad tjänster, inklusive konsument- och affärsbanker, privat- och företagslån och förmögenhetsförvaltning. Webster har ett åtagande att växa, och i februari i år slutförde man sin sammanslagning med Sterling Bancorp. När den transaktionen är klar har Webster nu 44 miljarder dollar i lån, 53 miljarder dollar i inlåning och ett nätverk av 202 filialer i nordöstra delen av landet.

Websters första kvartal 2022 visade en räntenetto på 394 miljoner dollar, en ökning med 76 % jämfört med föregående år. Bolagets räntegenererande tillgångar uppvisade betydande tillväxt under det senaste året och ökade från 19.2 miljarder USD till 50.3 miljarder USD, en vinst på 61 %. Webster ökade sina utestående lån och leasingavtal med 67 %, från 14.4 miljarder USD till 35.9 miljarder USD, och såg dess genomsnittliga insättningar öka från 17.6 miljarder USD till 45.9 miljarder USD, eller 62 %.

Dessa vinster i inkomst och inkomstgenerering stödde Websters fortsatta utbetalning av sin utdelning, som deklarerades i april till 40 cent per stamaktie. Med en årlig kurs på 1.60 USD per aktie ger utdelningen för närvarande 3.45 %.

När det gäller Soros aktivitet här, köpte miljardären 42,100 1 aktier i WBS under första kvartalet, som nu är värda totalt 2.02 miljoner dollar.

Soros är inte den enda som ger denna aktie lite kärlek. 5-stjärnig analytiker William Wallace, från Raymond James, sätter ett starkt köp-betyg här, och ett riktpris på $73 som antyder ~52% uppåt under det kommande året. (För att se Wallaces meritlista, Klicka här)

Som stöd för sin hausseartade hållning skriver Wallace: "Allt i allt förblir vår avhandling oförändrad, där vi tror att kostnads- och tillväxtmål från Sterling-affären är uppnåeliga, och de ekonomiska fördelarna med affären fortsätter att vara felaktigt prissatta, vilket ger utrymme för uppsida. Som sagt, eftersom framsteg visar sig mot affärsmål, som ser allt mer rimliga ut, tror vi att aktierna bör återfå sin rabatt och slutligen handlas till en premie i förhållande till jämförelsen av värderingsjämförelsen för jämförbara företag i medelklassen."

Sammantaget, av de 8 senaste analytikerrecensionerna som publicerats för WBS, är 6 köp och 2 behåller, vilket stöder ett starkt köpbetyg. Aktien har ett genomsnittligt kursmål på 70.25 $, vilket innebär en uppsida på ~47% från aktiekursen på 47.81 $. (Se WBS aktieprognos på TipRanks)

Synovus Financial Corporation (SNV)

Låt oss avsluta med Synovus, en annan invånare i finansvärlden. Detta finansiella tjänsteföretag, baserat i Columbus, Georgia, besitter cirka 56 miljarder dollar i tillgångar och har 272 filialer i sydöstra delen av landet, i Tennessee, South Carolina, Georgia, Alabama och Florida. Detta är en region med hög tillväxt, känd som en av landets ekonomiska drivkrafter. Florida är landets tredje största delstat, och Tennessee, utan statlig inkomstskatt, når över sin vikt när det gäller att attrahera affärstillväxt. Det här är Synovus spelplan.

Under 1Q22 rapporterade Synovus en resultatminskning jämfört med föregående år. Utspädd vinst per aktie sjönk från 1.19 USD under kvartalet föregående år till 1.11 USD i den aktuella rapporten. Samtidigt ökade banken sin låneverksamhet under kvartalet. Den totala utlåningen växte från 38.8 miljarder USD för ett år sedan till 40.1 miljarder USD den 31 mars. Den totala inlåningen växte med blygsamma 3 %, från 47.3 miljarder USD till 48.6 miljarder USD.

Synovus kände sig fortfarande övertygad om att öka sin utdelning för första gången sedan början av 2020. I sin deklaration i mars höjde företaget stamaktieutdelningen från 33 cent till 34 cent. Vid en årlig betalning på 1.36 USD ger detta en avkastning på 3.5 %.

Soros gillade det han såg här, och det senaste kvartalet köpte han 40,800 1.65 aktier. Till nuvarande priser är dessa nu värda XNUMX miljoner dollar.

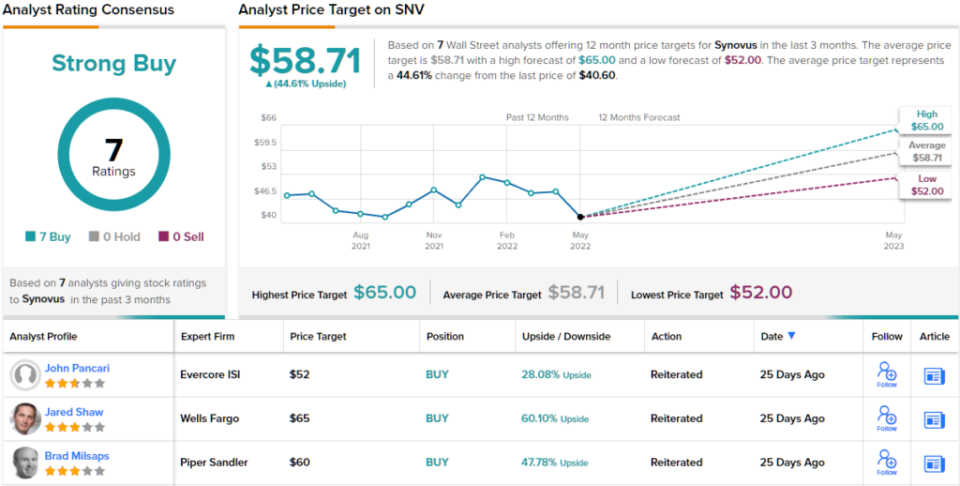

Den kontroversiella miljardären var inte den enda tjuren på Synovus. I bevakning för Wells Fargo, analytiker Jared Shaw skriver, "Effekterna av att effektivisera franchisen, minska den totala kreditrisken, expansionen till snabbare växande FL-marknader och ett försprång på digitala erbjudanden materialiserades under hela 2021, med ökat momentum som gav ett lyft hittills under året. Vi tror att SNV nådde en vändpunkt 2021 och tror att tillgångskänsligheten i kombination med en uppgraderad förvaltningstillväxtutsikter för '24 kommer att driva upp aktierna."

För detta ändamål ger Shaw SNV-aktien en överviktsbetyg (dvs. Köp) och hans kursmål på 65 USD indikerar potential för 60 % appreciering under de kommande 12 månaderna. (För att se Shaws meritlista, Klicka här)

Sammantaget får denna aktie ett enhälligt starkt köp från Streets konsensus, baserat på 7 senaste analytikerrecensioner. Aktien säljs för $40.6 och dess genomsnittliga kursmål på $58.71 tyder på ~45% uppsida från den nivån. (Se SNV aktieprognos på TipRanks)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/billionaire-george-soros-bets-3-142854503.html