Med inflationstakten i år som nått nivåer som inte setts sedan början av 1980-talet, och Fed tar aggressiva räntehöjningar i sitt försök att tämja den, har dessa frågor varit heta ämnen under 2022. Det här är en konversation som sannolikt inte kommer att försvinna någon gång snart, dock , enligt den legendariska investeraren Howard Marks. "Inflation och räntor kommer med stor sannolikhet att förbli de dominerande övervägandena som påverkar investeringsmiljön under de kommande åren", sa miljardären i en ny kommentar till investerare.

Efter att ha skapat sitt namn genom att ofta ta chanser på marknader där andra inte var villiga att beträda – nödställda skulder, Kina – tror miljardären medgrundare av investeringsjätten Oaktree Capital Management på 163 miljarder dollar att marknadsvillkoren nu är annorlunda än tidigare och att de går genom vad han kallar en "havsförändring". I själva verket, framöver, tror Marks att saker och ting "i allmänhet kommer att vara mindre ljusa under de närmaste åren."

Så, ett försiktigt sinne krävs och det kommer att leda oss till utdelningsaktier. Det här är aktierna som kommer att säkerställa en stabil inkomst oavsett de dagliga marknadssvängningarna och skydda portföljen mot inkommande volatilitet.

Vi vänder oss till Marks för mer inspiration och tittade närmare på två högavkastande utdelningsaktier som miljardären har investerat stort i. Enligt TipRanks databas, är analytikergemenskapen på samma sida, där varje ticker får ett "starkt köp" konsensusbetyg. Låt oss se varför Marks och det bredare Wall Street-samhället tycker att dessa aktier är tilltalande just nu.

Sitio Royalties Corp (STR)

Om du inte är på väg att ta chanser i 2022:s svåra investeringsklimat kommer du förmodligen att bege dig mot olje- och gasindustrin, en av de enda platserna som levererar stark avkastning för investerare i år. Med detta i åtanke är det första Marks-stödda namnet vi ska titta på Sitio Royalties, ett renodlat olje- och gasmineral- och royaltyföretag med fastigheter huvudsakligen belägna i Eagle Ford Shale, Permian Basin och Appalachian Basin.

Bolagets uppdrag är att förvärva tillgångar av hög kvalitet. Faktum är att Sitio är resultatet av en sammanslagning i juni mellan Falcon Minerals och Desert Peak. Och företaget är på väg att gå samman igen – med Brigham Minerals, som nästan kommer att fördubbla storleken på ett företag som redan uppvisar en stark omsättningstillväxt.

I det senaste bokslutet ökade intäkterna med 242 % jämfört med föregående år till 115.49 miljoner dollar, och företaget nådde en rekordhög genomsnittlig daglig produktionsvolym på 17,990 45 fat oljeekvivalenter per dag ("Boe/d"), vilket uppgick till en 106.3 % sekventiell ökning. Sitio genererad adj. EBITDA på 38 MUSD, en ökning med 2 % jämfört med andra kvartalet medan det diskretionära kassaflödet växte sekventiellt med 24 % till 93.4 MUSD.

För att lyfta fram sina defensiva meriter, deklarerade STR en utdelning på 72 cent per stamaktie med sina resultat för 3Q22 och betalade ut den den 18 november. Vid den aktuella utbetalningen uppgår utdelningen till 2.88 USD på årsbasis och ger en hög avkastning på 9.6 %.

Sitio-aktien har stigit med imponerande 70 % hittills i år, men Marks tycker uppenbarligen att det finns mycket mer utrymme att köra. Han tog en ny position i STR-aktien under tredje kvartalet och köpte 3 12,935,120 388 aktier, nu värda nästan XNUMX miljoner dollar.

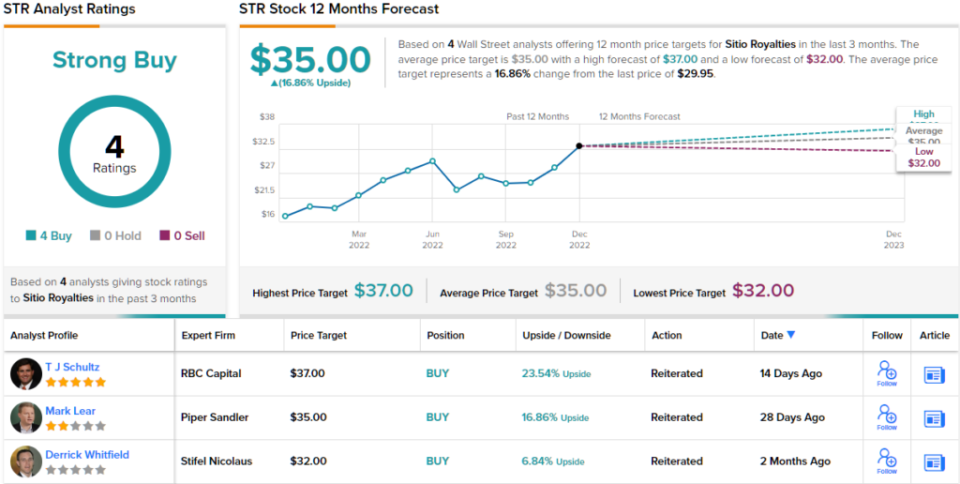

Han är inte den enda som visar självförtroende. RBC analytiker TJ Schultz gillar det här företagets sätt att arbeta och noterar: "Att öka skalan genom förvärv är fortfarande historien för STR, med den tidigare tillkännagivna fusionen med MNRL (Brigham Minerals) som förväntas avslutas under 1Q23 förutom Permian-förvärven som avslutades under 2Q22 och 3Q22... Vi fortsätter att gilla fördelarna med den ökade storlek och skala som fusionen och förvärven ger STR.”

Dessa kommentarer utgör grunden för Schultz' Outperform (dvs. Köp) betyg medan hans kursmål på $36 antyder att aktier kommer att klättra ~23% högre under de kommande månaderna. (För att se Schultz meritlista, Klicka här)

Schultz kollegor håller med; alla 3 andra senaste betygen är positiva, vilket gör konsensussynen här till ett starkt köp. Om man går efter det genomsnittliga målet på 35 USD, kommer aktierna att ge en avkastning på 17 % per år från och med nu. (Se STR aktieprognos på TipRanks)

Runway Growth Finance (RWAY)

För nästa Marks-godkända namn kommer att ta en sväng in i sektorn för finansiella tjänster. Närmare bestämt till Runway Growth, ett företag som är specialiserat på risklån. Det vill säga företaget ger lån till tillväxtföretag, de som letar efter alternativ till aktiehöjningar. Runway föredrar att investera i företag inom teknik, biovetenskap, hälsovård och informationstjänster.

Det här är ett utrymme som växer snabbt. Riskfinansiering omfamnas av företag i senare skede för att hjälpa till med utveckling. Det hjälper också till att hålla företag borta från utspädande aktieinsamlingar.

Runway har också visat en god tillväxt. I den senaste kvartalsrapporten ökade intäkterna med 3 % jämfört med föregående år till 47 miljoner USD, medan vinsten per aktie kom in på 27.3 USD. Båda siffrorna uppfyllde Streets förväntningar.

På utdelningsfronten har bolaget bara varit publikt i över ett år, men under den perioden har utdelningen ökat för varje utbetalning. Betalningen på 36 cent per stamaktie är upp 9% från föregående kvartal och uppgår till 1.44 USD på årsbasis. I den takten ger utdelningen starka 10.7 %.

Hög avkastning är alltid en attraktion för Marks, och han äger för närvarande över 21 miljoner RWAY-aktier, till det nuvarande priset värt över 245 miljoner dollar.

I sin investeringsuppsats för RWAY, JP Morgan analytiker Melissa Wedel framhåller det faktum att Marks Oaktree är ombord som ett riktigt plus.

"Det verkställande teamet på Runway har i genomsnitt 26+ års erfarenhet, vilket är anledningen till att vi tror att Runway kunde attrahera Oaktree Capital Management som långsiktig ankarplattformsinvesterare och har lagt till nya, erfarna initiativtagare till plattformen. Vi tror att detta team kommer att driva genomförandet av strategin: att distribuera kapital och öka portföljens hävstångseffekt, ROE och utdelningar genom vår prognosperiod, säger Wedel.

Följaktligen har Wedel en överviktsbetyg (dvs. Köp) för RWAY-aktier med stöd av ett prismål på 14.5 USD. Konsekvensen för investerare? Uppsida på 26% från nuvarande aktiekurs. (För att se Wedels meritlista, Klicka här)

Och hur är det med resten av gatan? Självförtroendet finns i överflöd. Med en kåk på köp – totalt 6 – ger aktien naturligtvis ett starkt köp-konsensusbetyg. Det genomsnittliga målet är praktiskt taget detsamma som Wedels mål. (Se RWAY aktieprognos på TipRanks)

För att hitta bra idéer för handel med utdelningsaktier till attraktiva värderingar, besök TipRanks' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Ansvarsfriskrivning: De åsikter som uttrycks i den här artikeln är enbart de som presenteras av analytikern. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html