Utdelningsaktier. De är själva bilden av det pålitliga standbyläget, det sunda defensiva spelet som investerare gör när marknaderna vänder söderut. Div-aktier tenderar inte att visa lika extrema förändringar som de bredare marknaderna, och de erbjuder en stadig inkomstström oavsett var marknaderna går. Och det är inte bara privata investerare som flyttar in i utdelningsaktier.

Nya regulatoriska anmälningar visar att miljardären Steve Cohen har köpt stort i högavkastande utdelningsaktier, det klassiska defensiva draget för investerare som strävar efter att bygga en stadig inkomstström som klarar alla stormar.

Cohen har byggt upp ett rykte om framgång, och hans företag, Point72 Asset Management, är en sann jätte inom säkringsindustrin, med över 26 miljarder dollar i tillgångar under förvaltning och 150 investeringsteam som betjänar kunder över hela världen. Cohens ledarskap på Point72 har bekräftat hans status som en av de bästa investerarna som är aktiva idag.

Använda TipRanks databas, har vi tagit fram detaljerna om två av Cohens senaste aktieförflyttningar, både nya positioner för honom och båda köpklassade aktier med en direktavkastning på över 6 %. Vi kan vända oss till Wall Street-analytikerna för att ta reda på vad som kan ha fört Cohens uppmärksamhet till dessa aktier.

EOG Resurser (EOG)

Vi börjar inom olje- och gasindustrin, där EOG Resources är ett av Nordamerikas största kolväteprospekterings- och produktionsföretag. EOG har ett marknadsvärde på 82 miljarder dollar och verksamhet inom rika olje- och gasproduktionsfält, som Eagle Ford i Texas, Anadarko i Oklahoma och Williston Basin i North Dakota-Montana, bland andra. Offshore har EOG verksamhet nära den karibiska ön Trinidad.

För EOG är detta big business. Företaget rapporterade 7.6 miljarder dollar på topplinjen för 3Q22, en total som ökade med imponerande 58% jämfört med föregående år. Bolagets justerade nettovinst steg till 2.2 miljarder USD, en ökning med 69 % på årsbasis, och justerad vinst per aktie, på 3.71 USD, ökade med 71 % från kvartalet föregående år. Det fria kassaflödet rapporterades till 2.3 miljarder dollar. Dessa siffror speglade en kombination av ökande efterfrågan 2022 efter pandemin, höga priser på olja och naturgas och ökad produktion.

På utdelningsfronten deklarerade EOG både en vanlig betalning och en särskild betalning under Q3. Den vanliga aktieutdelningen fastställdes till 82.5 cent per aktie, eller 3.30 USD på årsbasis, och ger en avkastning på 2.3 %, ungefär i genomsnitt. Tillägget var dock 1.50 USD per stamaktie och gav den totala utdelningen 2.32 USD; i den takten ger den årliga betalningen på 9.30 USD 6.6 %, mer än tredubbla marknadens genomsnittliga utdelningsbetalning.

Detta kolväteföretag var helt klart attraktivt för Steve Cohen, som köpte 1,174,838 3 165 aktier under tredje kvartalet. Detta är en ny position för hans företag, och en betydande sådan. Med nuvarande aktiekurser är detta innehav värt över XNUMX miljoner dollar.

Cohen är inte den enda tjuren som kör för EOG. BMO analytiker Philip Jungwirth noterar detta företags solida splittring – och särskilt den ökade specialutbetalningen, och noterar: "Den speciella utdelningen överträffade våra förväntningar, och EOG är väl positionerat för att fortsätta att överträffa sin +60% FCF-kapitalavkastningsram med tanke på dess nettokassa."

Jungwirth fortsätter med att diskutera EOG:s väg framåt och säger: "Medan skifferindustrin har ställts inför utmaningar i år, har EOG konsekvent levererat differentierade prestanda på grund av dess multibassäng, kärnareal, innovativ kultur, operativ expertis och fördelaktiga marknadsposition. Framgången med prospektering har ytterligare utökat företagets bana med dubbla premiumlager, med det nyligen tillkännagivna Ohio Utica-spelet, tillsammans med Dorado, redo att stödja den totala produktionstillväxten och avkastningen under kommande år.”

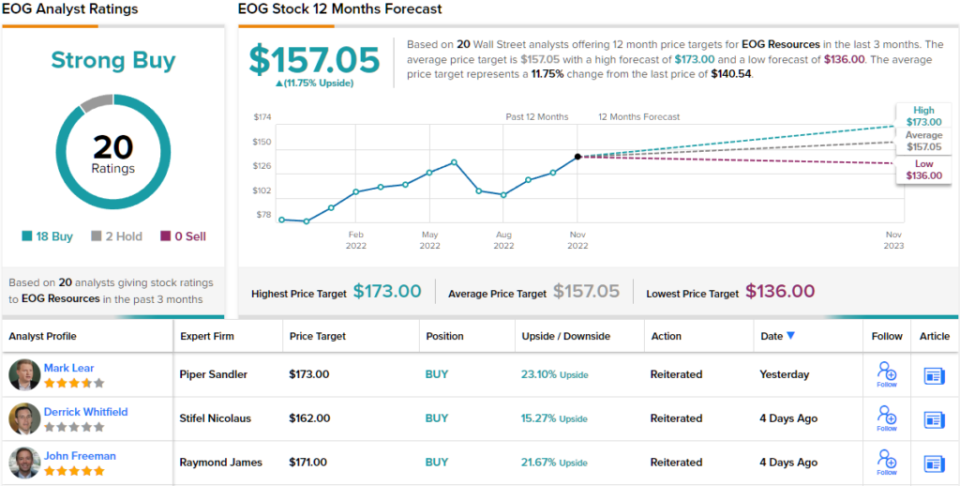

Efter sin positiva inställning till detta stora olje- och gasbolag, säger Jungwirth att EOG har en överpresterande (dvs köp) och sätter ett prismål på 160 $ för att antyda en potentiell vinst på 14 % under ett år. Baserat på den aktuella direktavkastningen och den förväntade kursuppgången har aktien ~20 % potentiell totalavkastningsprofil. (För att se Jungwirths meritlista, Klicka här)

Kolväteutforskare med stora pengar behöver inte gå och tigga Wall Streets analytiker för att kolla upp dem – och EOG har 20 analytikerrecensioner registrerade. Dessa inkluderar 18 köp mot bara 2 innehav, för ett starkt köp-konsensusbetyg på aktien. (Se EOG-aktieprognos på TipRanks)

Healthcare Realty Trust (HR)

Nästa upp är en fastighetsinvesteringsfond, en REIT. Dessa företag, som köper, äger, driver och leasar ett brett utbud av fastigheter och bolånetillgångar, är välkända som fleråriga utdelningsmästare. Healthcare Realty Trust, som specialiserar sig på medicinska kontorslokaler, är en solid representant för nischen. Företaget genomförde en stor fusionsåtgärd med Healthcare Trust of America den 20 juli.

Inklusive tillgångar som vunnits i fusionen, har företaget en portfölj som består av 728 fastigheter på totalt över 44 miljoner kvadratmeter uthyrningsbar yta. Av denna totala yta är 82 % upplagd som flerhyresuthyrning. Företaget är verksamt i 35 delstater. Sjukvårdsfastigheter tillhandahåller också leasing- och fastighetsförvaltningstjänster för mer än 39 miljoner kvadratfot medicinskt utrymme i hela landet.

Om man tittar på finansiella resultat rapporterade HR en nettovinst på 28.3 miljoner USD under 3Q22. Detta kom till en vinst per aktie på 8 cent per aktie, klart över förväntad 1 cent. För det tredje kvartalet realiserade företaget en normaliserad kapital från verksamheten (FFO) på 129.4 miljoner dollar, eller 39 cent per utspädd aktie. Det var under konsensusuppskattningarna på $0.43.

FFO är viktigt för utdelningsinvesterare, eftersom detta är måttet som finansierar betalningen. HR deklarerade en utdelning på 31 cent per stamaktie med sina resultat för 3Q22 och betalade ut den den 30 november. Vid den aktuella utbetalningen uppgår utdelningen till 1.24 USD på årsbasis och ger en avkastning på 6.1 %.

Steve Cohen har visat att han är imponerad av HR-attributen, och han har gjort det med ett stort köp. Hans företag plockade upp 800,200 16.24 HR-aktier och skapade en initial position som nu är värd XNUMX miljoner dollar.

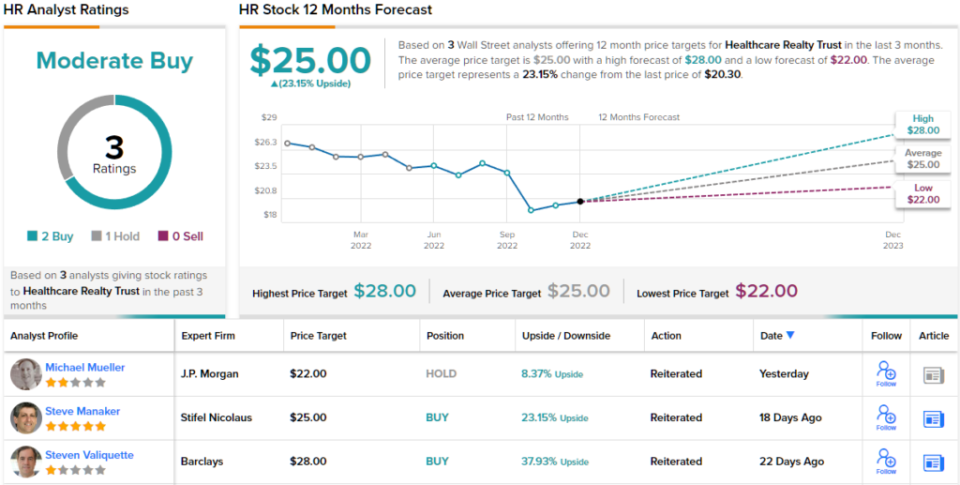

Stephen Manaker, 5-stjärnig analytiker från Stifel, har en balanserad syn på denna REIT och väger de positiva och negativa sidorna innan de hamnar på den hausseartade sidan – vilket ger sin övertygelse om att företagets tillväxtpotential är verklig och att nackdelen är mer en långsammare takt. den tillväxten snarare än en tillbakagång.

”Vi är oroliga för hur lång tid det kommer att ta HR att integrera HTA-portföljen och sedan dra nytta av den kombinerade portföljens uthyrningsmöjligheter. Vid det här laget förblir det en "bevisa det"-historia på inkomstsidan. Vi förblir dock Köp-rankade eftersom vi tror att de nuvarande värderingarna är mycket attraktiva på vår uppskattning för 2023, som vi tror representerar ett "realistiskt scenario", sa Manaker.

Manaker kvantifierar sin hållning och ger Healthcare Realty ett köp och sätter ett prismål på 25 USD, vilket innebär en uppsida på 23 % för det kommande året. (För att se Manakers meritlista, Klicka här)

Om man tittar på konsensusfördelningen, summerar 2 köp och 1 håll till ett analytikerkonsensus för Moderate Buy. Aktier i HR handlas för 20.30 USD, och det genomsnittliga kursmålet på 25 USD tyder på en uppsida på 23 % från den nivån i slutet av nästa år. (Se HR-aktieprognos på TipRanks)

För att hitta bra idéer för handel med utdelningsaktier till attraktiva värderingar, besök TipRanks' Bästa lager att köpa, ett verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html