Call-kalender spread trading är en optionshandelsstrategi som försöker dra nytta av de förändrade priserna över tiden för två optionskontrakt med olika utgångsdatum. Call kalenderspreadar bildas när en handlare köper eller säljer ett längre löpande samtalskontrakt och tar motsatt position i ett kortare kontrakt med samma lösenpris samtidigt. Samtalskalenderspridningar kallas ibland för tidsspridningar eller horisontella spridningar. Deras vinst uppstår från de två kontraktens relativa tidsförfall (eller prisförändring) när utgången närmar sig.

I den här artikeln introducerar vi samtalskalenderspridningen och förklarar när det kan vara fördelaktigt att använda strategin. Vi täcker sedan strategins risker och visar hur man handlar horisontella spreadar mellan olika OKX-produkter. Nu går vi!

Vad är en samtalskalenderuppslag?

Som en strategi för optionshandel är det viktigt att förstå hur optionskontrakt fungerar innan du fortsätter med den här guiden eller försöker placera en samtalskalenderspridning. Om du inte är bekant med optionshandel, kolla in denna dedikerade guide.

Call-kalenderspread trading är att köpa och sälja ett lika stort antal köpoptionskontrakt med samma underliggande tillgång, samma lösenpris men olika utgångsdatum. När du köper en samtalskalenderspread kommer handlaren att sälja ett kortare samtalskontrakt och köpa ett längre kontrakt. När du säljer en samtalskalenderspread kommer handlaren att köpa ett kortfristigt optionskontrakt och sälja ett längre kontrakt. Både köp och försäljning av horisontella samtalsspreadar skapar "marknadsneutrala" positioner.

När man köper eller säljer en samtalskalenderspread betalar handlaren märkespriset för det långa (köpta) kontraktet men får märkespriset för det korta (sålda). Skillnaden mellan de två priserna är kostnaden för att komma in i handeln - även känd som en "debet".

Strategin kretsar kring begreppet "tidsförfall". Optionskontraktspriserna påverkas av deras löptid. Ett kortare kontrakts premie kommer vanligtvis att vara lägre än ett längre kontrakt eftersom det senare kontraktet har ett längre fönster där priset kan flytta in i pengarna.

När ett optionskontrakt går ut närmar sig sjunker priset för en out-of-the-money-option på grund av denna minskande sannolikhet för lönsamhet för köparen. När du köper den horisontella spreaden, kommer spotpriset vid det kortfristiga kontraktets utgång idealiskt att vara på eller under lösenpriset, vilket innebär att det löper ut värdelöst. Handlaren kan sedan sälja det långsiktiga kontraktet eller lämna det öppet i hopp om ett prisrally, vilket potentiellt kan resultera i en vinst. Det motsatta är sant när man säljer en samtalskalenderuppslag.

De viktigaste egenskaperna för en samtalskalenderspridningshandel är:

- Måste bestå av två positioner och endast två positioner

- Positioner måste dela samma underliggande tillgång

- Benen måste vara motsatta (dvs köpa den ena och sälja den andra), men båda måste vara köpoptioner

- Strategin är marknadsneutral

- Kontrakten måste ha olika utgångsdatum

- Båda benen av pålägget måste vara en identisk mängd

- Båda benen måste ha samma lösenpris

Exempel på samtalskalenderspridning

För att ytterligare förstå hur det fungerar att köpa en samtalskalenderspridning, låt oss överväga strategin med några olika resultat.

Det är början av juli, och den BTC spotpriset är 20,000 XNUMX USDT. Handlaren köper en 14 aug BTC köpoption med ett lösenpris på 20,000 XNUMX USDT. Markpriset för detta kontrakt är 500 USDT. Samtidigt säljer handlaren en 14 juli BTC köpoption med ett lösenpris på 20,000 200 USDT. Markpriset för detta kontrakt är XNUMX USDT.

Handlaren spenderade 500 USDT och fick 200 USDT, vilket betyder att de två benen kostade totalt 300 USDT att komma in.

Scenario 1

Den 14 juli är BTC spotpriset nu 15,000 5,000 USDT. Det kortsiktiga kontraktet löper ut värdelöst eftersom dess köpare inte skulle välja att utnyttja ett kontrakt för att köpa BTC till XNUMX XNUMX USDT över det nuvarande marknadspriset.

Samtidigt kommer kontraktet den 14 augusti nästan säkert att vara värt mindre än det ursprungliga märkespriset. Det kan fortfarande ha värde eftersom det finns en chans att BTC-priset under nästa månad kommer att återgå till 20,000 XNUMX USDT eller mer.

Om näringsidkaren väljer kan de sälja kontraktet för dess nuvarande märkespris. Anta att det aktuella märkespriset är 100 USDT. Om de lämnar sin position kommer de att få 100 USDT, vilket resulterar i en total förlust för handeln på 200 USDT. Kontraktet kan också handla med 0 USDT, vilket gör deras förlust till den totala kostnaden för den ursprungliga handeln och inte mer.

Alternativt kan de lämna positionen öppen i hopp om att BTC-priset stiger, vilket kommer att öka augustiköpoptionens markpris, vilket potentiellt kan resultera i en vinst (eller åtminstone en mindre total förlust). Om kontraktet löper ut värdelöst i mitten av augusti är deras totala förlust fortfarande bara kostnaden för den ursprungliga handeln (300 USDT).

Scenario 2

Den 14 juli är BTC-spotpriset 25,000 5,000 USDT. Det kortsiktiga kontraktet har ett mycket högre märkespris (alternativet att köpa BTC till 5,000 XNUMX USDT under marknadspriset är uppenbarligen tilltalande). Vid utgången kommer markpriset att vara exakt skillnaden mellan spotpriset och lösenpriset - XNUMX XNUMX USDT.

Emellertid har samtalet med längre tid ett högre marknadspris eftersom BTC-priset kan fortsätta att stiga under nästa månad. Låt oss säga att dess märkespris nu är 6,500 XNUMX USDT.

Om handlaren stänger båda positionerna vid denna tidpunkt, kommer de att spendera 5,000 6,500 USDT för att köpa tillbaka det kortsiktiga samtalet, och de kommer att få 1,500 300 USDT för att sälja det längre daterade alternativet. Nettoresultatet blir 1,500 1,200 USDT vinst. Handlaren spenderade initialt XNUMX USDT för att öppna till position och fick XNUMX XNUMX USDT vid stängning. Därför är deras totala vinst XNUMX XNUMX USDT.

Om de lämnar det längre daterade alternativet öppet, kan deras vinst öka om BTC-spotpriset fortsätter att växa. Priset kan dock vända så att samtalet inte längre finns i pengarna. Detta medför större risk eftersom deras maximala förlust skulle vara 5,000 5,300 USDT från att stänga samtalet på kort sikt plus kostnaden för att öppna båda benen av kalendersamtalsspridningen - totalt XNUMX XNUMX USDT.

Scenario 3

Den 14 juli ligger BTC-spotpriset fortfarande på 20,000 1,000 USDT. Det kortsiktiga kontraktet löper ut värdelöst eftersom det inte är någon mening med att utöva ett kontrakt för att köpa BTC till exakt spotpriset. Men det långsiktiga samtalet kan nu ha ett mycket högre markpris på XNUMX XNUMX USDT eftersom det finns en rimlig chans att spotpriset kommer att röra sig uppåt under nästa månad, och BTC-priset behöver inte växa mycket för att sätta kontraktet in i pengarna.

När det kortsiktiga samtalet löper ut värdelöst, om handlaren väljer att avsluta det längre avtalet här, kommer de att få 1,000 700 USDT för att sälja samtalet. Detta skulle resultera i en nettovinst på 300 USDT eftersom den initiala handeln kostade 1,000 USDT, och att sälja det långsiktiga kontraktet resulterade i en vinst på 300 XNUMX USDT. Återigen kan de lämna det långsiktiga samtalet öppet, potentiellt öka sin vinst om priset stiger, eller resultera i en maximal förlust av de XNUMX USDT som spenderats för att öppna positionen om BTC-priset sjunker.

Varför handla en samtalskalenderspridning?

Samtalskalenderspreadar är populära eftersom de erbjuder ett sätt att begränsa risken på en marknad samtidigt som de drar nytta av potentiellt obegränsad uppsida. Om båda kontrakten löper ut värdelösa, är den maximala förlusten den debitering som betalas för att komma in i handeln.

Samtidigt ger det långsammare relativa prisfallet för det långsiktiga samtalet ett sätt att tjäna pengar även när marknaden förblir oförändrad. Om priset ökar under hela det långfristiga kontraktet, ökar också potentiella vinster medan risken förblir begränsad till debiteringen - förutsatt att näringsidkaren stänger det långfristiga kontraktet vid det korta utgången.

Strategin är också attraktiv när den underliggande prisvolatiliteten är låg. Med låg prisvolatilitet kommer skillnaden mellan marknadspriserna på kort och lång sikt att vara liten, vilket innebär att debiteringen (eller kostnaden för att komma in i handeln) blir låg.

På de typiskt volatila kryptovalutamarknaderna finns det en stor chans att volatiliteten kommer att öka, vilket kommer att ha en överdriven inverkan på markpriset för det långfristiga kontraktet. Options markpriser ökar vanligtvis under perioder med ökad volatilitet eftersom chansen att de kommer att förfalla i pengarna också ökar när priserna rör sig snabbare under en kort period. Enkelt uttryckt är köpare villiga att betala mer för ett samtal och säljare kräver en högre premie för att ta hänsyn till den högre risk de tar.

Ring kalenderspridningsrisker

När båda benen av en kalenderspridning skrivs in samtidigt och handlaren stänger det långsiktiga samtalet vid det korta utgången, begränsas strategins risk till kostnaden för debiteringen. Men om näringsidkaren inte säljer det långfristiga samtalet vid kort utgång, finns det scenarier där förluster kan sträcka sig längre än debiteringen.

Om vi betraktar exemplet ovan igen med BTC-spotpriset på 40,000 14 USDT vid utgången den 20,000 juli, kommer handlarens förlust när han stänger den kortsiktiga positionen att vara XNUMX XNUMX USDT. Om de väljer att inte stänga det långsiktiga kontraktet omedelbart, kan en plötslig prissänkning göra att deras långsiktiga köp ur pengarna, vilket innebär att de kanske inte kan sälja det för att återvinna förluster som det kortsiktiga kontraktet ådragit sig. Eftersom ett tillgångspris har potentiellt obegränsad uppsida, är dessa förluster också tekniskt obegränsade. Denna risk minskas dock genom att sälja det långfristiga kontraktet omedelbart när det löper ut.

Exekveringsrisk är också en faktor vid handel med en strategi med flera ben. Om du försöker göra två samtidiga affärer manuellt, finns det en chans att ett ben fylls till det pris du ville ha och det andra inte. Detta är särskilt riskabelt vid försäljning av optionskontrakt, vilket krävs för att ange en call-kalenderspread. Eftersom att sälja ett nakensamtal har obegränsad nedåtpotential för handlaren, rekommenderar vi inte att du försöker göra det manuellt. Lyckligtvis tillhandahåller OKX olika verktyg — som vårt sofistikerad blockhandelsplattform — För att säkerställa att exekveringsrisker undviks helt.

Komma igång med samtalskalenderuppslag på OKX

OKX tillhandahåller olika verktyg för handel med flera alternativstrategier, inklusive samtalskalenderspreadar. Vi kommer att lägga till ytterligare funktioner för att distribuera alternativ spridningsaffärer snabbt och enkelt under de kommande veckorna och månaderna. När vi gör det kommer vi att beskriva dem i denna handledning.

Även om du kan ange samtalskalenderuppslag manuellt, rekommenderar vi inte att oerfarna handlare försöker det. Huvudproblemet med att göra det är utföranderisk. Om bara en del av handeln fylls är positionen inte marknadsneutral. Detta är särskilt riskabelt om bara kortsidan av din samtalskalenderspread verkställs eftersom förlusterna är potentiellt oändliga vid försäljning av optionskontrakt.

Blockhandel

OKX:s kraftfulla blockhandelsplattform tillhandahåller olika fördefinierade strategier, vilket gör att du kan gå in i flera positioner med flera ben samtidigt som du undviker exekveringsrisk.

Vi har förberett en omfattande guide för att komma igång med blockhandel. Om du är ny på funktionen rekommenderar vi att du börjar med den självstudien för att bekanta dig med plattformen och dess funktioner.

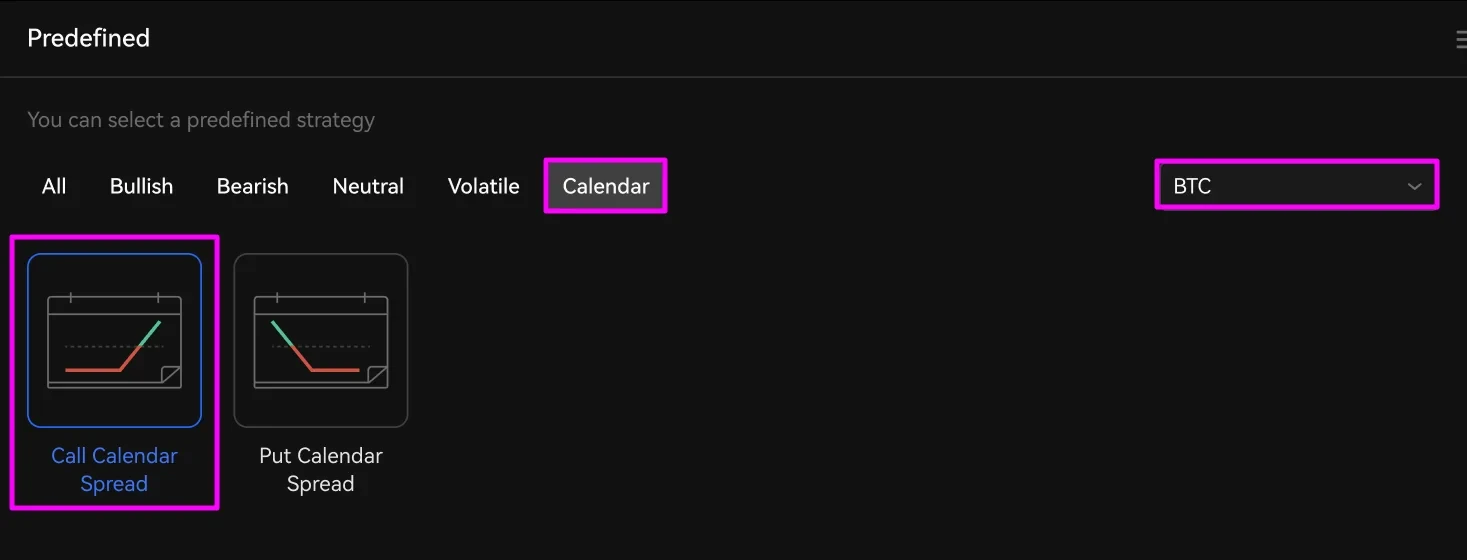

För att ställa in en samtalskalenderspridning, välj den underliggande krypton du vill handla med den markerade menyn från avsnittet "Fördefinierade strategier". Klicka sedan Kalender och då Ring kalenderspridning.

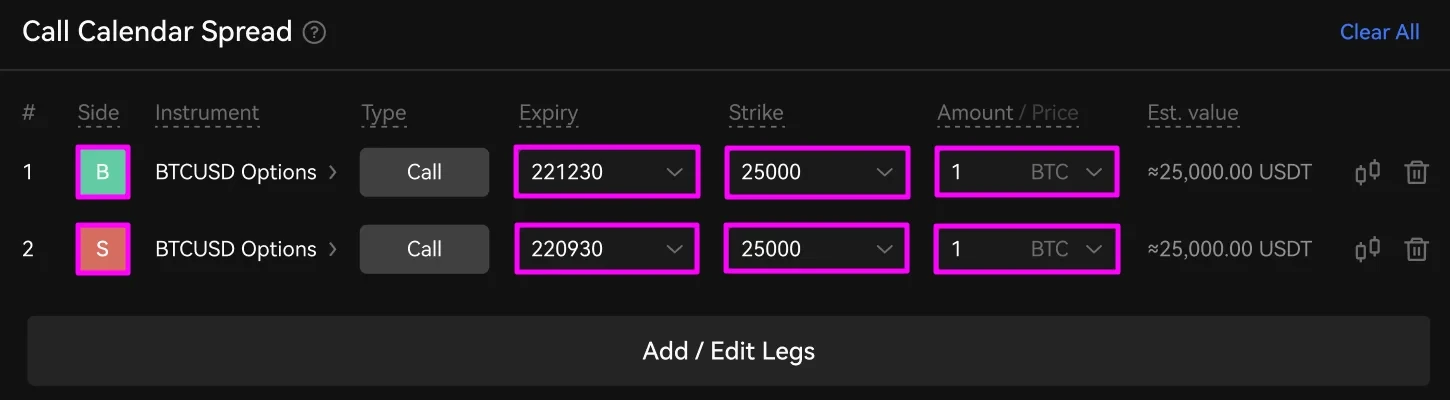

Två köpoptioner kommer att visas i RFQ Builder. Välj först varje bens utgångsdatum och lösenpris. Ange sedan beloppet du vill handla. Du kan också ändra om benet är ett köp eller sälj med den gröna B och röd S knappar.

I exemplet ovan begär vi offerter för samtalet BTCUSD 221230 och BTCUSD 220930 samtalet, var och en med ett lösenpris på 25,000 XNUMX $. Vi köper spreaden, så vi kommer att sälja på kort sikt och köpa det längre löpande kontraktet.

Välj sedan önskade motparter från vilka du vill ta emot offerter.

När du har kontrollerat alla dina handelsdetaljer klickar du Skicka förfrågan.

På RFQ Board kommer du att se offerter från de motparter du valt under kolumnerna "Bud" och "Fråga". Siffrorna som visas är prisskillnader för att köpa och sälja dina valda instrument. Skapandetiden, tiden som återstår innan dina offerter går ut, positionens status och kvantitet samt motparten som gör offerten visas också.

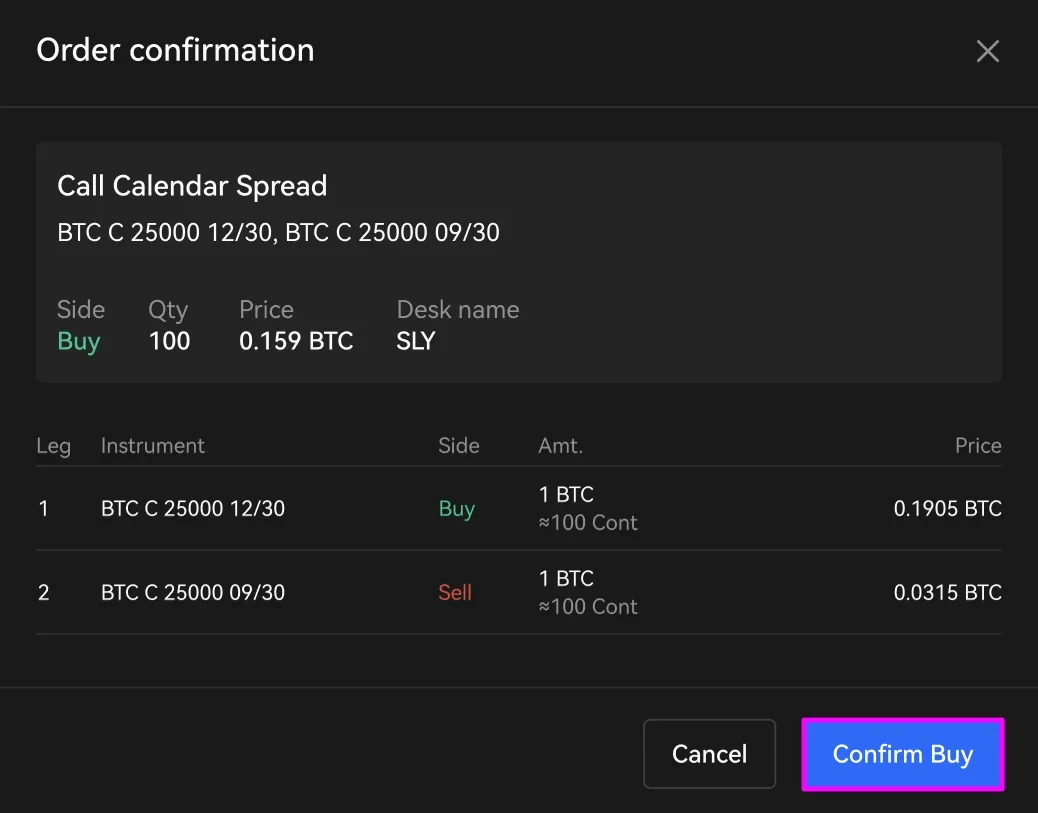

Klicka Köp att köpa spridningen eller Sälja att sälja spridningen.

Kontrollera dina handelsdetaljer i bekräftelsefönstret. Klicka sedan Bekräfta köp or Bekräfta försäljning. Om du behöver göra några ändringar i dina beställningar, klicka Annullera.

Det fina med OKX:s blockhandelsplattform är att båda benen kommer att fyllas samtidigt, vilket eliminerar eventuella exekveringsrisker.

När du har slutfört din handel, kommer din position att visas längst ner på RFQ Board i avsnittet "Historik". Den stannar där i en vecka, därefter hittar du den genom att klicka visa mer.

En samtalskalenderuppslag är en strategi med flera etapper som kräver åtgärder för din räkning efter att du har lagt din beställning. Du kanske vill lämna endera positionen innan eller vid det korttidskontraktets utgång. För att göra det, hitta dina öppna positioner i handelshistoriksektionen i "Margin Trading". Du kan sedan stänga båda positionerna med en limit eller marknadsorder — förhoppningsvis med vinst!

Dra nytta av samtalskalenderspridningar på OKX

Call-kalenderspreaden är en kraftfull handelsstrategi som låter dig dra fördel av ett optionskontrakts naturliga prissänkning när utgången närmar sig. Genom att ta motsatta positioner på samma marknad kan du enkelt hantera risker samtidigt som du fortfarande har potentialen att dra full nytta av kryptos ökända prisvolatilitet. När det hanteras på rätt sätt är din nackdel begränsad till endast debiteringen, och om marknaden rör sig särskilt gynnsamt kan du låsa in överdimensionerade avkastningar. Som våra exempel visar kan du till och med tjäna pengar när marknaden knappt rör sig alls.

Även om vissa handlare är skrämda av handelsstrategier med flera ben, som du kan se, är de inte alltför komplicerade. Med OKX:s kraftfulla verktyg och funktioner — såsom vår banbrytande blockera handelsplattform — du kan handla med den potentiellt lukrativa samtalskalenderspridningsstrategin med noll exekveringsrisk. Spela på!

Källa: https://www.okx.com/academy/en/call-calendar-spread-explained