Ska investerare förbereda sig för en vinter full av ihållande motvind? Inflationen är fortsatt hög, stigande räntor pressar kapitalet och gör konsumentkrediter dyrare, och både Kinas covid-låsningar och det ryska kriget i Ukraina fortsätter att krympa de globala leveranskedjorna.

Men även om marknaderna står inför allvarlig motvind, kommer inte alla aktier att reagera med att falla. Enligt analytiker på Wall Street-jätten Deutsche Bank kommer två intressanta aktier sannolikt att se betydande uppgångar framöver.

Att vända sig till TipRanks databas, finner vi att båda är köpklassade och båda har visat stora förluster under de senaste månaderna, vilket kraftigt presterat sämre än de bredare marknaderna. Trots detta tror Deutsche Banks analytiker att dessa aktier har utrymme att vinna 2023, i storleksordningen 40 % eller mer. Här är detaljerna.

BlackSky Technology (BKSY)

Vi börjar med ett mikrocap-satellitunderrättelseföretag, BlackSky. Detta företag äger och driver ett ledande nätverk av små satelliter i låg omloppsbana och kan ta bilder på ett kostnadseffektivt och effektivt sätt var och när som helst dess kunder behöver. BlackSkys tjänster inkluderar databehandling på deras Spectra AI-programvaruplattform, som kan integrera data från tredjepartssensorer för kritiska insikter och analyser. Företagets kundbas inkluderar amerikanska och internationella statliga myndigheter, såväl som globala kommersiella företag och organisationer.

BlackSky kontrollerar en betydande konstellation av små satelliter, och företaget kan ge sina kunder flera fördelar. Dessa inkluderar en 90-minuters genomsnittlig produktleverans, ett 60-minuters genomsnitt på satellitåterbesök och upp till 15 satellitåterbesök per plats och dag. Dessutom kan BlackSky tillhandahålla direkta satellitnedlänkar till både mark- och maritima verksamheter.

Allt detta ger en solid verksamhet i en unik nisch. BlackSky utnyttjade detta till en imponerande intäktsökning på 113 % jämfört med föregående år under 3Q22, till totalt 16.9 miljoner USD. Denna vinst drevs av solida vinster inom bild- och mjukvaruanalystjänster, som ökade deras andel av de totala intäkterna till 89 %. Medan BlackSky, liksom många avancerade teknikföretag, fungerar med en nettoförlust, slog EPS på -0.12 $ Streets prognos på -0.20 $.

Trots det, medan BlackSky visade några imponerande tillväxtsiffror i år, inklusive ett stort kontrakt med den amerikanska regeringens National Reconnaissance Office (NRO), har förlustbringande företag varit i onåd under 2022, och företagets aktier har fallit kraftigt. Hittills i år har BKSY minskat med 62 %.

Täcker BlackSky för Deutsche Bank, analytiker Edison Yu konstaterar att företaget har haft sina svårigheter den senaste tiden – men också att det har byggt upp gott om momentum för att genomföra nästa år.

"BlackSky har varit inkonsekvent operativt men är laserfokuserad på att utnyttja sin flaggskepp Spectra AI-mjukvara för att generera värdefulla handlingsbara insikter och stöds av lukrativa regerings-/försvarskontrakt som vi tror i slutändan gör det till ett attraktivt strategiskt mål med tanke på den nuvarande nedtryckta värderingen... BlackSky gynnas från högre kundaktivitet relaterad till Ryssland/Ukraina-konflikten och även andra kontrakt som kommer in starkare... BlackSky växer sin säljstyrka och nätverk av partners, vilket borde få fler kunder ombord”, sa Yu.

Med tanke på BlackSkys potential framöver, betygsätter Yu aktien som ett köp tillsammans med ett kursmål på 3 USD för att indikera hans förtroende för en ettårsvinst på 75 %. (För att se Yus meritlista, Klicka här)

Om vi nu vänder oss till resten av gatan, gillar andra analytiker också vad de ser. 4 köp och inga behåller eller säljer summerar till ett starkt köp-konsensusbetyg. Aktierna handlas för $1.71 och deras genomsnittliga kursmål på $4.25 antyder en potentiell uppsida på ~148% för de kommande 12 månaderna. (Se BSKY aktieprognos på TipRanks)

Coherent Corporation (COHR)

Den andra aktien vi ska titta på, Coherent, har en ny ticker men en lång historia. Fram till juli i år var företaget känt som II-VI och hade en viktig position inom kiselhalvledarchipsindustrin. Den lever fortfarande i den nischen, designar och tillverkar precisionsutrustning för konstruerade material och optoelektroniska komponentsystem. Men den 1 juli i år slutförde företaget sitt förvärv av Coherent, Inc., och från och med den 8 september antog det sammanslagna företaget Coherent-namnet och började använda COHR-tickern på NASDAQ. Även om företaget har antagit ett nytt varumärke, ett nytt namn och en ny ticker, kommer det att fortsätta att använda II-VI-aktiehistoriken i kontinuitet med COHR.

På affärssidan har det nya företaget lagt till Coherent, Inc.s laserteknologi till sin egen högteknologiska precisionsbearbetning och optoelektronik. Sammantaget förväntas kombinationen ge mervärde till företagskunder inom chipsektorn.

Under det senaste kvartalet, Q1 av räkenskapsåret 2023, såg Coherent ett stort sekventiellt hopp i intäkter, från 887 miljoner USD under räkenskapsåret 4Q22 till 1.34 miljarder USD under den aktuella perioden. Detta var aq/q-ökning på 51 %; Jämfört med föregående år var intäktsvinsten 68 %. Den starka intäktsökningen stöddes av en organisk intäktstillväxt på 20 % på årsbasis. När vi blickar framåt kan Coherent lita på en rekordstor arbetsstock på 3.05 miljarder dollar, en ökning med 119 % från kvartalet året innan.

Liksom många andra har aktien drabbats hårt under 2022; COHR-aktien har gått ner mer än 49 % sedan årsskiftet.

Men noterar aktiekursfallet och de problem som oroar investerarna, Deutsche Banks Sidney Ho intar en positiv hållning.

"COHR-aktier har presterat sämre än den bredare marknaden hittills på grund av rädsla för att tillväxten av dess organiska verksamhet kommer att bromsa in och att det nyförvärvade arvet Coherent-verksamheten har för mycket exponering mot BNP-drivna marknader, medan skuldhävstång efter affären också är för hög. Men, baserat på företagets utsikter och genom vårt senaste arbete, anser vi att investerarnas oro är alltför pessimistiska”, förklarade Ho.

"Vi tror också att några av tillväxtdrivkrafterna inom Comms, kiselkarbid (SiC), sensing, semicap och display är underskattade av investerare, vilket sannolikt mer än kommer att kompensera för risker förknippade med resten av verksamheten", tillade analytikern.

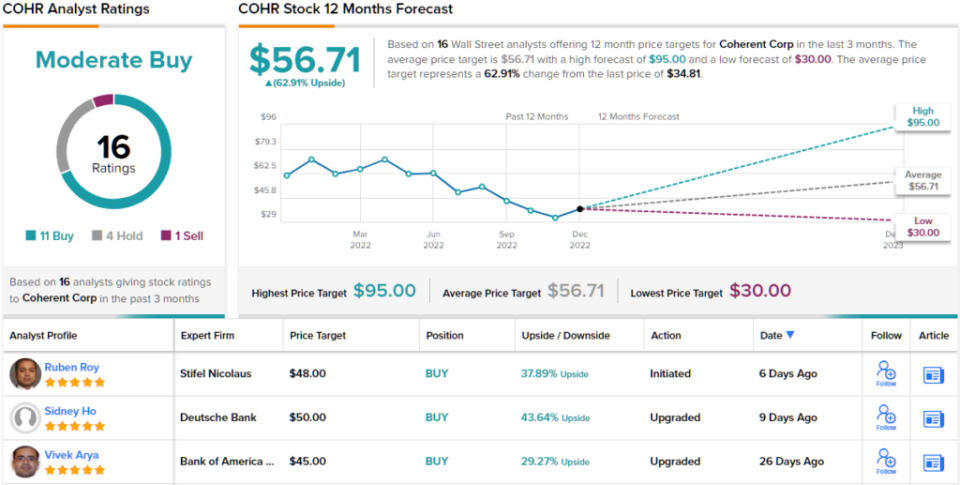

Med tanke på avbrottet mellan företagets aktieutveckling och dess starka potential, bedömer Ho COHR som ett köp framöver och sätter ett prismål på $50 som innebär en ettårig uppåtpotential på ~44%. (För att se Ho:s meritlista, Klicka här)

Sammantaget har detta chip-relaterade teknikföretag plockat upp 16 senaste recensioner från Streets analytiker, och dessa inkluderar 11 köp, 4 håll och 1 sälj, för ett konsensusbetyg för måttligt köp. Det genomsnittliga kursmålet är $56.71, vilket innebär en hausseartad 63% uppsida från den nuvarande aktiekursen på $34.81. (Se COHR aktieprognos på TipRanks)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Friskrivningsklausul: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är avsett att användas endast för informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/down-more-40-deutsche-bank-001546708.html