Detta inlägg publicerades ursprungligen den TKer.co

Aktierna steg ner, med S&P 500 som sjönk 0.3 % förra veckan. Indexet är nu upp med 6.2 % hittills i år, upp 14 % från sin stängningslåga den 12 oktober på 3,577.03 15 och ned 3 % från sin sluthöjd på 2022 4,796.56 den XNUMX januari XNUMX.

"Björnmarknaden är över, men det är inte den stora reflationen," Chris Harvey, chef för aktiestrategi på Wells Fargo Securities, skrev på måndag. "Vi ser varken en tjur- eller en björnmarknad, bara en marknad."

Harvey kallade det en "bara-en-marknad"-marknad, och sa att han förväntade sig "någon återbetalning, men inte en kraftig omsvängning på kort sikt."

Verkligen, vi hör mindre från dem som hade tidigare förutspått en stor försäljning på aktiemarknaden i början av året.

Och även om Harveys karaktärisering av aktiemarknaden är lite tvetydig, så är den det inte paradoxal på det sätt som många ser på ekonomin.

En ekonomi så bra att den är dålig 🙃

I förra söndagen TKer, diskuterade jag hur baisseartade attityder till ekonomin förändrades hausse i kölvattnet av starka ekonomiska data, och noterade att "det kan ta ytterligare några veckor av motståndskraftig ekonomisk data innan fler ekonomer officiellt reviderar sina prognoser till uppåtsidan."

Uppgradera till betald

Tja, dessa ändringar kommer redan in. Efter onsdagens starka detaljhandelsrapport, JPMorgan, Bank of Americaoch Deutsche Bank var bland de företag som gick med Goldman Sachs genom att revidera upp sina BNP-prognoser på kort sikt eller skjuta upp sina förväntningar på en lågkonjunktur.

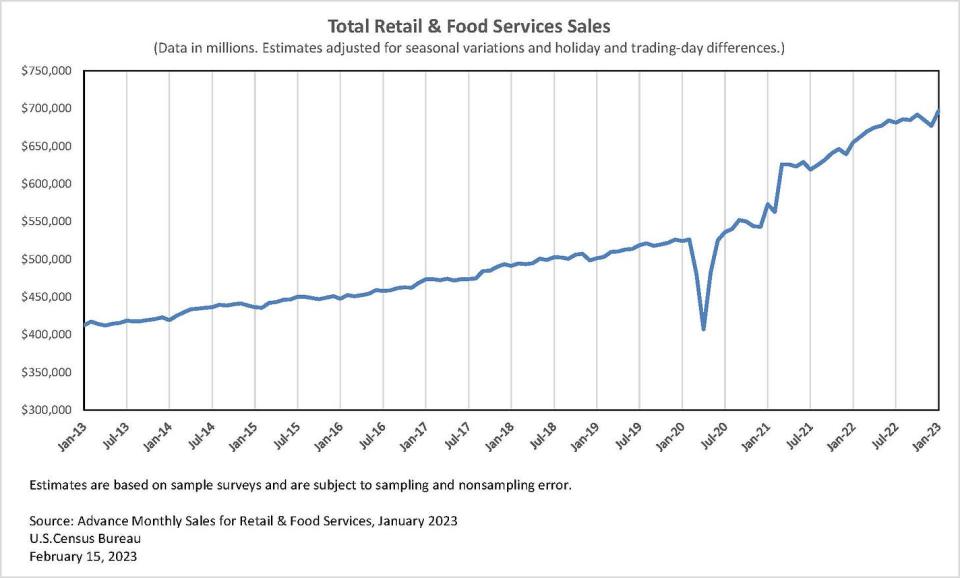

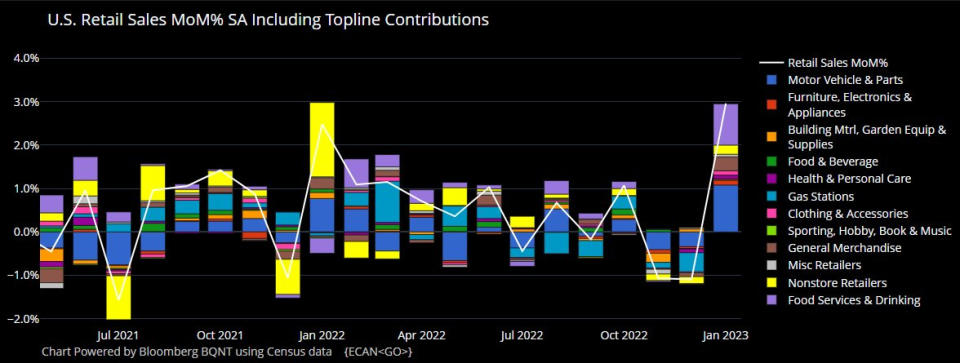

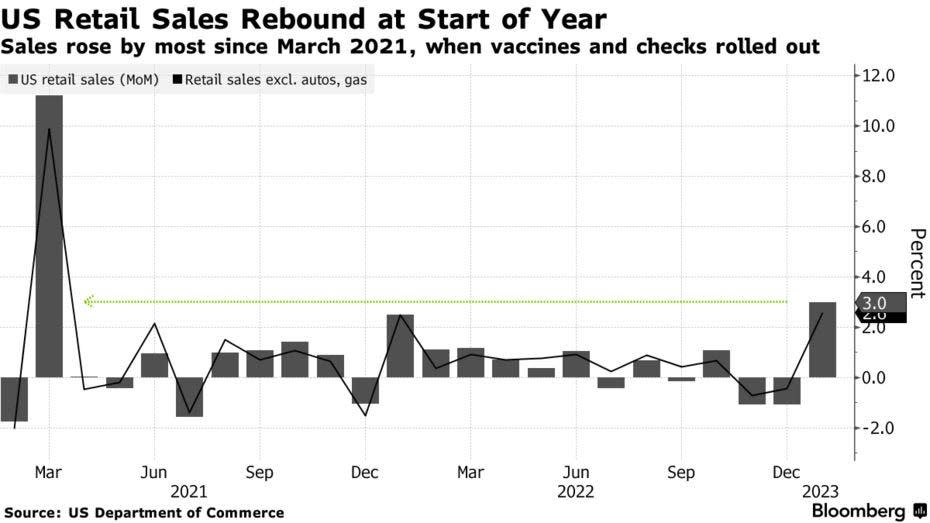

Enligt Uppgifter om folkräkningsbyrån, ökade detaljhandelsförsäljningen i januari med 3.0 % till rekordhöga 697 miljarder dollar. Detta var den största vinsten sedan mars 2021, och den var mycket starkare än 2.0% ökning förväntade ekonomer.

Exklusive bilar och bensin steg försäljningen med imponerande 2.6 % med uppgångar inom alla detaljhandelskategorier.

Resultaten var i linje med Bank of America kredit- och betalkortsdata släpptes tidigare denna månad visar en acceleration i utgifterna.

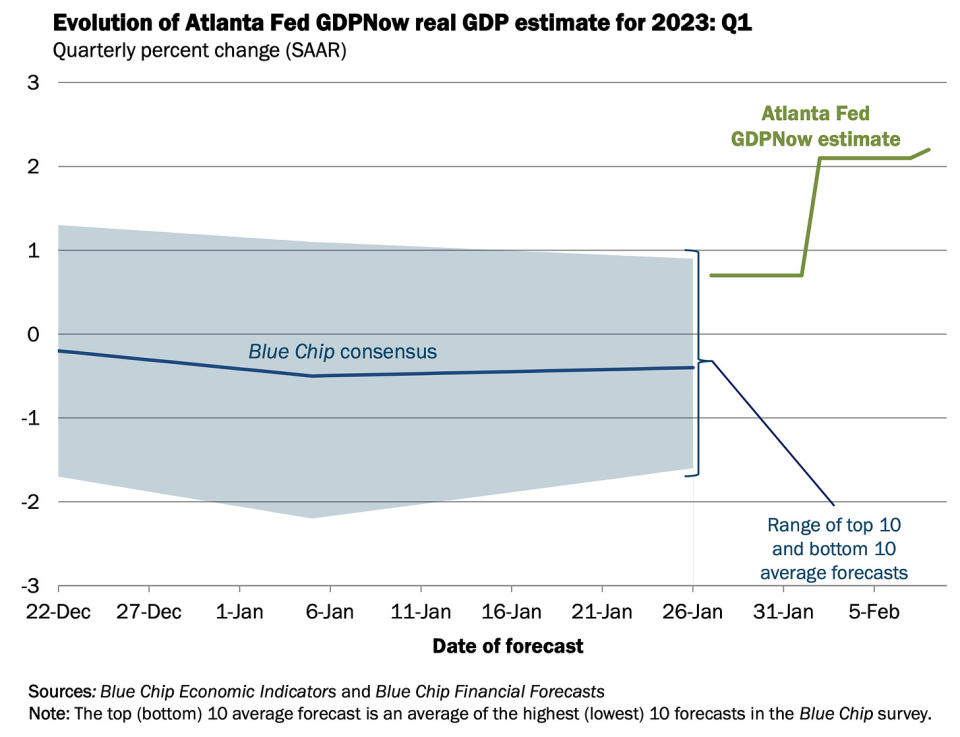

Efter detaljhandelsförsäljningsrapporten kom ut Atlanta Feds GDPNow-modell såg real BNP-tillväxt stiga med 2.4 % under första kvartalet. Detta är upp från 1% förra veckan, och upp avsevärt från dess ursprungliga uppskattning av 0.7 % tillväxt den 27 januari.

Och det är inte bara hårda data det där ser rosare ut. De mjuka data tycks också spegla en mindre pessimistisk ton.

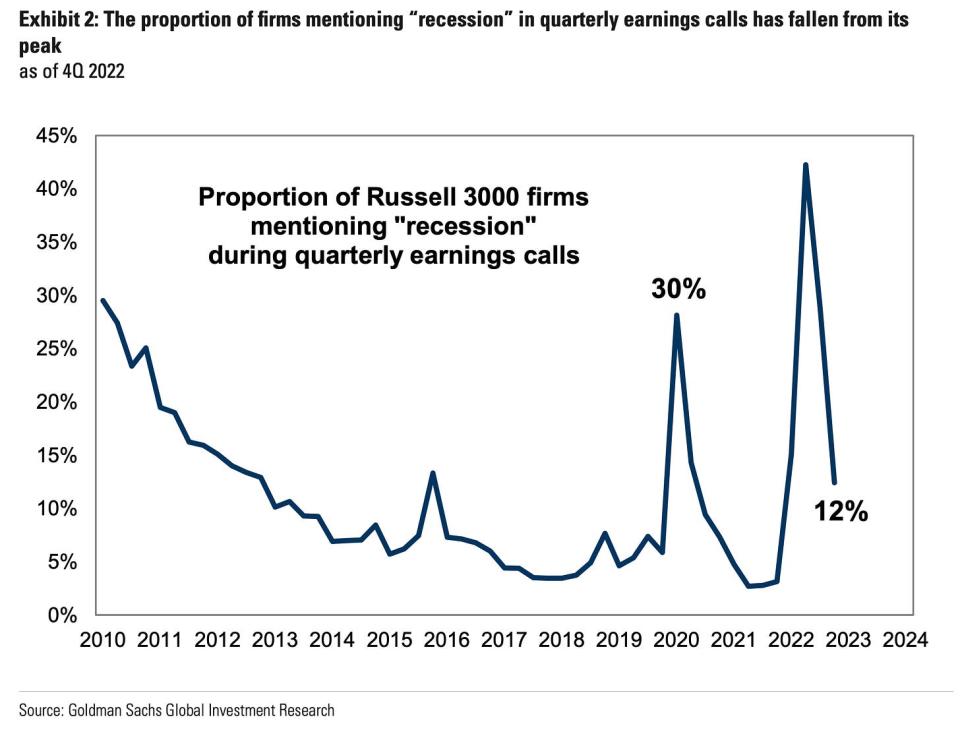

Enligt Goldman Sachs forskning publicerad i tisdags, omnämnanden av "lågkonjunktur" på kvartalsvisa vinster samtal har minskat kraftigt.

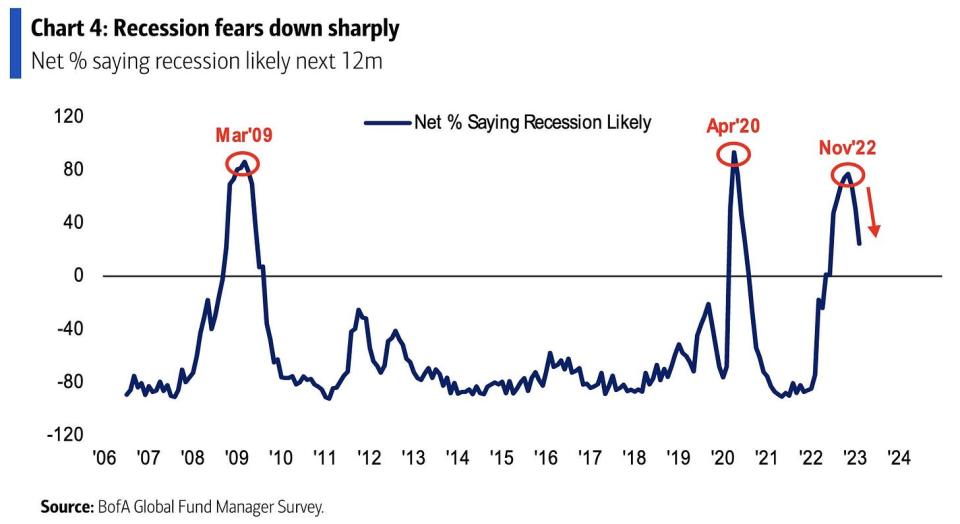

Enligt Bank of America's Global Fund Manager Survey publicerad onsdag, "Lågkonjunkturodds nådde en topp i november 22 på 77% och har sedan dess minskat till 24% denna månad (ned 27ppt MoM), lägsta sedan juni'22."

Verkligen, attityder om ekonomisk tillväxt har förändrats till uppåtsidan.

För att vara rättvis är det svårt att kvantifiera exakt vad ekonomin kommer att göra inom en mycket nära framtid. Men sammanflödet av data - inklusive starka konsumentekonomier och stark efterfrågan på arbetstagare — har antytt att det fanns en partiskhet på uppsidan. För mer, läs: 9 skäl att vara optimistisk om ekonomin och marknaderna 💪

Tyvärr är många ekonomer inte särskilt glada eftersom det sätter risker pågående ansträngningar för att få inflation.

Här är problemet med allt detta 🤦🏻♂️

Uppfattningen att goda nyheter om ekonomin är dåliga nyheter för inflationen har förnyats i spåren av mycket starka uppgifter om arbetsmarknaden och konsumtionen.

"Min nya uppfattning är goda nyheter är goda nyheter, bra nyheter är dåliga nyheter," Conor Sen, en kolumnist för Bloomberg Opinion, tweetade förra veckan.

Tillsammans med många ekonomers uppjusteringar av sina prognoser för ekonomisk tillväxt var hökiska revideringar av deras förväntningar på penningpolitikens väg: Deutsche Bank, UBS, Bank of Americaoch Goldman Sachs var bland de företag som varnade för att Fed skulle höja räntorna med mer än vad som tidigare förutsetts när den utökar sin kamp för att få ner inflationen.

Och hökaktig penningpolitik representerar motvind för både ekonomin och de finansiella marknaderna.

Uppgradera till betald

Vad ska man titta på 👀

Den stora frågan är i vilken grad styrkan i ekonomin avbryter den nuvarande nedåtgående trenden i inflationen. Med andra ord, kommer vi att lära oss att Feds påstående att den disinflationära processen startade var för tidigt?

Det hjälper inte förra veckans konsumentpris och producentpris rapporterna var lite hetare än vissa förväntade sig.

Men en månads data bekräftar eller förnekar aldrig en trend. Vi kan fortfarande vara på väg att uppnå goldilocks scenario där inflationen faller utan att ekonomin behöver gå in i recession.

Vi måste vänta och se.

Det är intressant! 💡

Från en ny NBER-tidning med titeln "Algoritmisk skrivhjälp på arbetssökandes CV ökar antalet anställningar"

Det finns ett starkt samband mellan kvaliteten på skrivningen i ett CV för nya arbetsmarknaden och huruvida dessa nybörjare i slutändan anställs. Vi visar att detta samband är, åtminstone delvis, kausalt: ett fältexperiment på en arbetsmarknad online genomfördes med nästan en halv miljon arbetssökande där en behandlad grupp fick algoritmisk skrivhjälp. Behandlade arbetssökande upplevde en 8% ökning av sannolikheten att bli anställd. I motsats till farhågor om att hjälpen tar bort en värdefull signal, finner vi inga bevis för att arbetsgivare var mindre nöjda...

Granskning av makrotvärströmmar 🔀

Det fanns några anmärkningsvärda datapunkter från förra veckan att överväga:

???? ️ Konsumenterna spenderar. Enligt Uppgifter om folkräkningsbyrån På onsdagen steg detaljhandelsförsäljningen i januari med 3.0 % till rekordhöga 697 miljarder dollar. För mer om detaljhandel, se ovan.

🏭 Industriell aktivitet svalnar av en inte så hemsk anledning. Industriell produktionsverksamhet tillväxten var oförändrad i december. Tillverkningsproduktionen ökade faktiskt med 1.0 %. Den främsta källan till svaghet kom från något som inte alla kommer att klaga på. Från Federal Reserve: "Försörjningsproduktionen sjönk med 9.9 % i januari, eftersom en svängning från ovanligt svalt väder i december till otillräckligt varmt väder i januari dämpade efterfrågan på uppvärmning."

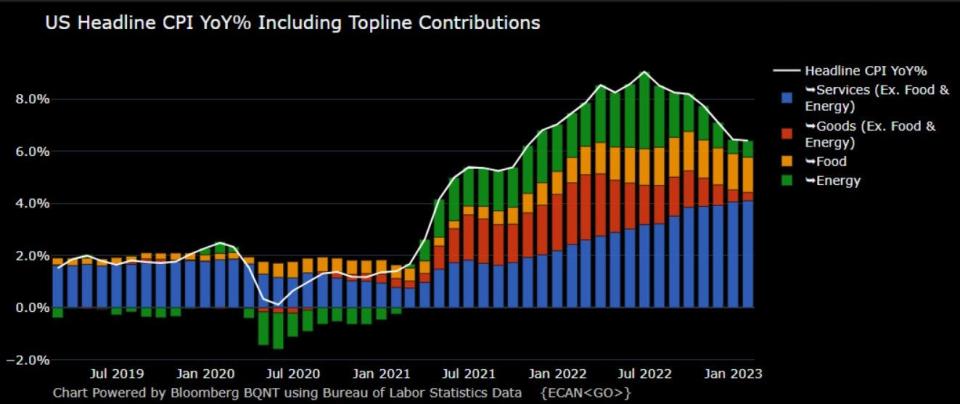

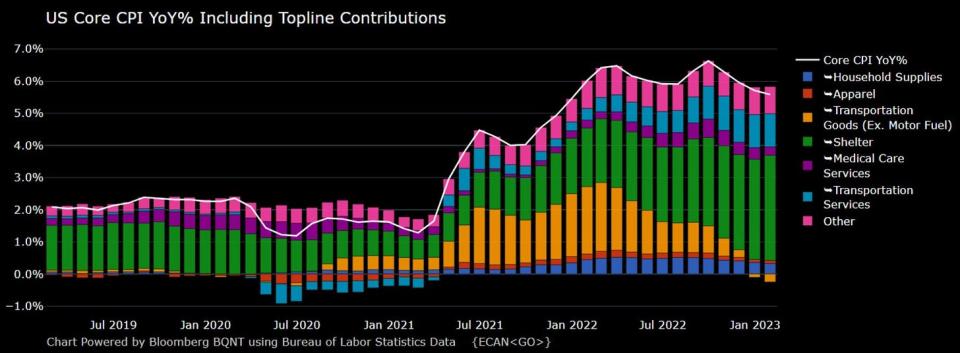

🎈 Inflationen fortsätter att svalna. De konsumentprisindex (KPI) i januari var upp 6.4 % från för ett år sedan, en minskning från 6.5 % i december.

Justerat för livsmedels- och energipriser steg kärn-KPI med 5.6 % (ned från 5.7 %).

På månadsbasis steg KPI med 0.5 % och kärn-KPI med 0.4 %.

Om du årliga trenden på tre månader i månadssiffrorna stiger KPI med 3.5 % och kärn-KPI stiger med 4.6 %.

Summan av kardemumman är att medan inflationen har varit trendar lägre, fortsätter de att ligga över Federal Reserves målränta på 2 %. För mer om konsekvenserna av kylande inflation, läs: Det hausseartade "goldilocks"-scenariot för mjuklandning som alla vill ha 😀.

👍 Förväntningar på inflationslättnad. Från New York Feds januari Undersökning av konsumenternas förväntningar: "Medianinflationsförväntningarna förblev oförändrade på årshorisonten, minskade med 0.3 procentenheter på treårshorisonten och ökade med 0.1 procentenheter på femårsperioden, till 5.0%, 2.7% och 2.5 % respektive."

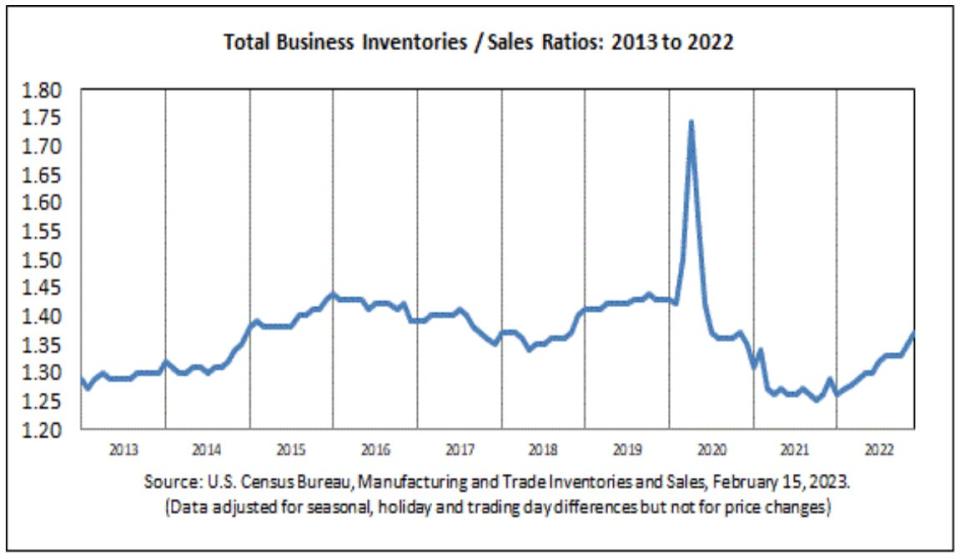

📈 Lagernivåerna har stigit. Enligt Uppgifter om folkräkningsbyrån släpptes på onsdagen, steg affärslager med 0.3 % till 2.45 biljoner dollar i december. Lager/försäljningskvoten var 1.37, en markant ökning från 1.29 föregående år.

För mer om leveranskedjor och lagernivåer, läs: Vi kan sluta kalla det en kris i leveranskedjan ⛓, 9 skäl att vara optimistisk om ekonomin och marknaderna 💪och Det hausseartade "goldilocks"-scenariot för mjuklandning som alla vill ha 😀.

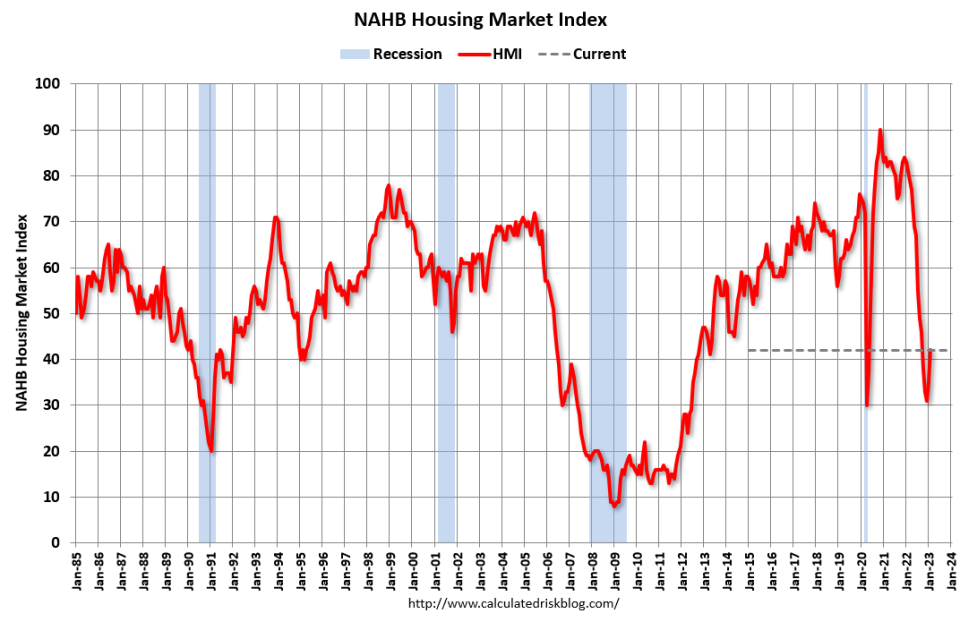

???? Känslan för husbyggare förbättras. Enligt NAHB-data släpptes i onsdags, förbättrades stämningen för husbyggare i februari. Från NAHB:s chefsekonom Robert Dietz: "Medan HMI förblir under breakeven-nivån på 50, är ökningen från 31 till 42 från december till februari ett positivt tecken för marknaden. Även när Federal Reserve fortsätter att strama åt de penningpolitiska villkoren, indikerar prognoser att bostadsmarknaden har passerat toppräntorna för bolån under denna cykel. Och även om vi förväntar oss en pågående volatilitet för bolåneräntor och bostadskostnader, bör byggmarknaden kunna uppnå stabilitet under de kommande månaderna, följt av en återhämtning till trendnivåerna för bostadsbyggande senare under 2023 och början av 2024."

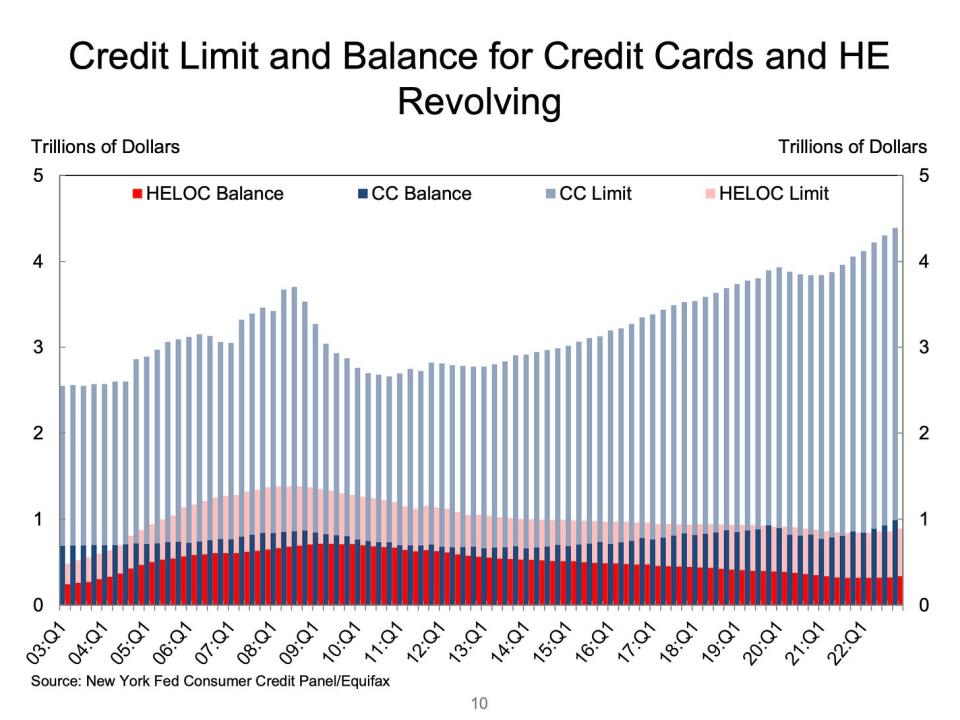

💳 Kreditkortssaldon är uppe. Enligt NY Fed-data ökade kreditkortssaldon med 61 miljarder dollar för att nå 986 miljarder dollar under fjärde kvartalet, vilket är över den pre-pandemiska högsta på 4 miljarder dollar. Med den sammanlagda kreditgränsen på 927 biljoner dollar är dock konsumenterna det långt ifrån att maxa sina kort.

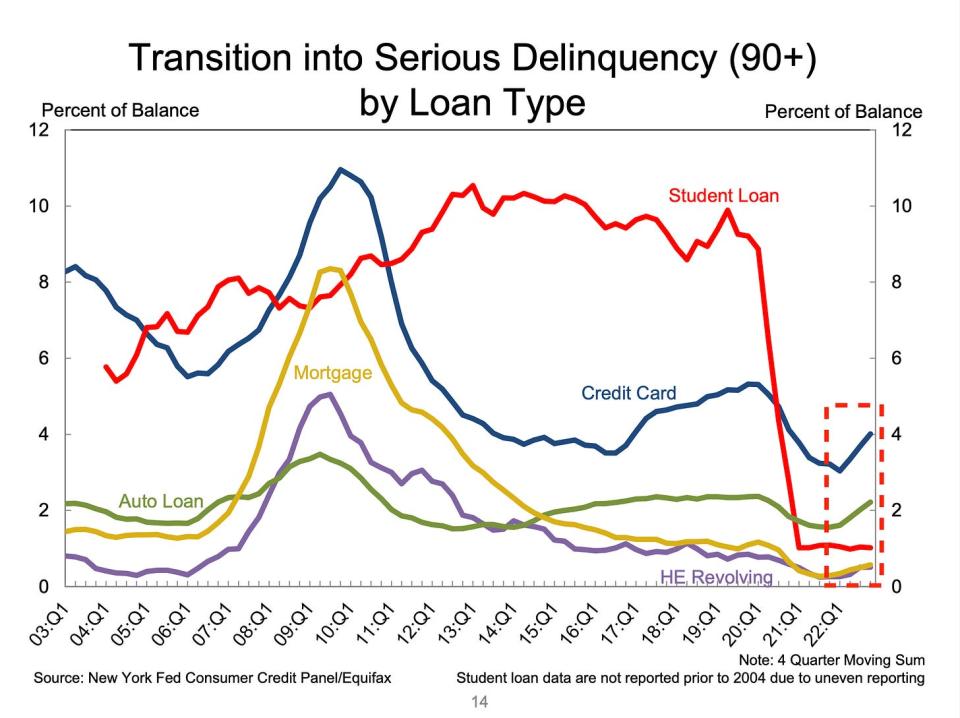

👎 Skuldförfallen fortsätter att normaliseras. Från New York Fed: "Andelen skulder som nyligen övergått till brottslighet ökade för nästan alla skuldtyper, efter två år av historiskt låga brottsövergångar. Övergångstakten till tidig brottslighet för kreditkort och billån ökade med 0.6 och 0.4 procentenheter, efter lika stora ökningar under andra och tredje kvartalen. Övergångstakten för förfallodagar för bolån ökade med 0.15 procentenheter. De för studielån har förblivit oförändrade, eftersom den federala återbetalningspausen förblir på plats. För mer om detta, läs: Skuldinlösen nivåer normaliseras 💳.

💼 Arbetslöshetsanmälningarna är fortfarande låga. Inledande anspråk på arbetslöshetsersättning föll till 194,000 11 under veckan som slutade den 195,000 februari, en minskning från 166,000 2022 veckan innan. Även om siffran är upp från sin lägsta nivå på sex decennier på XNUMX XNUMX i mars XNUMX, är den fortfarande nära nivåer under perioder av ekonomisk expansion.

För mer om låg arbetslöshet, läs: Det är mycket anställning 🍾, Du bör inte bli förvånad över styrkan på arbetsmarknaden 💪, och 9 skäl att vara optimistisk om ekonomin och marknaderna 💪.

Att få ihop allt 🤔

Vi får många bevis på att vi kan få det hausseartat "Goldilocks" mjuklandningsscenario där inflationen svalnar till hanterbara nivåer utan att ekonomin behöver sjunka in i recession.

Och Federal Reserve har nyligen antagit en mindre hökaktig ton, erkänner den 1 februari att "för första gången som den disinflationära processen har startat."

Ändå måste inflationen fortfarande sjunka mer innan Fed är bekväm med prisnivåerna. Så vi bör förvänta oss centralbanken att fortsätta att strama åt penningpolitiken, vilket innebär att vi bör vara beredda på stramare finansiella villkor (t.ex. högre räntor, stramare lånestandarder och lägre aktievärderingar). Allt detta betyder marknadsmisshandeln kan fortsätta och risken ekonomin sjunker in i en lågkonjunktur kommer relativt sett att vara förhöjd.

Det är viktigt att komma ihåg att medan recessionsriskerna är förhöjda, konsumenterna kommer från en mycket stark finansiell ställning. Arbetslösa är det få jobb. De som har jobb får löneförhöjningar. Och många har fortfarande överskottsbesparingar att ta till sig. Starka utgiftsdata bekräftar verkligen denna finansiella motståndskraft. Så det är för tidigt att slå larm ur ett konsumtionsperspektiv.

Vid denna tidpunkt, någon nedgången kommer sannolikt inte att förvandlas till ekonomisk katastrof med tanke på att konsumenternas och företagens ekonomiska hälsa är fortfarande mycket stark.

Som alltid bör långsiktiga investerare komma ihåg det lågkonjunkturer och björnmarknader är bara del av affären när du går in på aktiemarknaden med syftet att generera långsiktig avkastning. Medan marknaderna har haft ett fruktansvärt år, de långsiktiga utsikterna för aktier förblir positiv.

För mer om hur makrohistorien utvecklas, kolla in de tidigare TKer makro-korsströmmarna »

För mer om varför detta är en ovanligt ogynnsam miljö för aktiemarknaden, läs: Marknadsmisshandeln kommer att fortsätta tills inflationen förbättras 🥊 »

För en närmare titt på var vi är och hur vi kom hit, läs: Den komplicerade röran av marknader och ekonomi, förklaras 🧩 »

Detta inlägg publicerades ursprungligen den TKer.co

Sam Ro är grundaren av Tker.co. Du kan följa honom på Twitter kl @SamRo

Läs de senaste finansiella och affärsnyheterna från Yahoo Finance

Ladda ner Yahoo Finance-appen för Apple or Android

Följ Yahoo Finance på Twitter, Facebook, Instagram, Blädderblock, LinkedInoch Youtube

Källa: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html