Obligationsräntorna stiger igen hittills under 2022. Den amerikanska aktiemarknaden tycks vara sårbar för en bona fide-korrigering. Men vad kan du egentligen säga från bara två veckor in på ett nytt år? Inte mycket och ganska mycket.

En sak känns säker: dagarna med att tjäna lätta pengar är över i pandemin. Benchmarkräntorna är på väg högre och obligationsräntorna, som har varit förankrade på historiskt låga nivåer, är avsedda att stiga samtidigt.

Läsa: Helgen läser: Hur man investerar i högre inflation och när räntorna stiger

Det verkade som om Federal Reserve-medlemmar inte kunde göra den punkten tydligare den senaste veckan, inför den traditionella mediablackouten som föregår centralbankens första policymöte för året den 25-26 januari.

De amerikanska konsumentpris- och producentprisindexen som publicerades denna vecka har bara cementerat marknadens förväntningar på en mer aggressiv eller hökaktig penningpolitik från Fed.

Den enda riktiga frågan är hur många räntehöjningar kommer Federal Open Market Committee att dela ut 2022. JPMorgan Chase & Co.

JPM,

VD Jamie Dimon antydde att sju kan vara siffran att slå, med marknadsbaserade prognoser som pekar på potentialen för tre höjningar av federal funds-räntan under de kommande månaderna.

Kolla in: Så här kan Federal Reserve krympa sin balansräkning på 8.77 biljoner dollar för att bekämpa hög inflation

Samtidigt gav räntorna för den 10-åriga statsobligationen 1.771 % fredag eftermiddag, vilket betyder att räntorna har stigit med cirka 26 räntepunkter under de första 10 handelsdagarna för att starta ett kalenderår, vilket skulle vara den snabbaste uppgången sedan 1992, enligt till Dow Jones Market Data. För 30 år sedan steg 10-årsperioden med 32 punkter till cirka 7 % för att börja det året.

2-årslappen

TMUBMUSD02Y,

som tenderar att vara mer känslig för Feds ränterörelser, knackar på dörren med 1%, en ökning med 24 punkter hittills i år, visar FactSet-data.

Men leder räntehöjningar till en svagare börs?

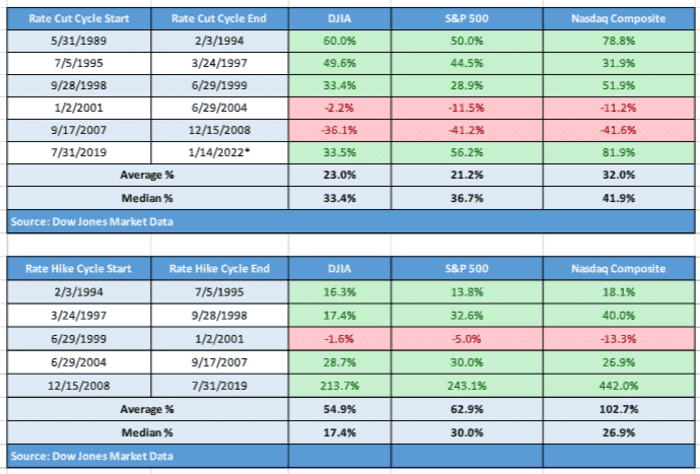

Som det visar sig, under så kallade räntehöjningscykler, som vi verkar gå in i redan i mars, tenderar marknaden att prestera starkt, inte dåligt.

Faktum är att under en Fed-räntehöjningscykel den genomsnittliga avkastningen för Dow Jones Industrial Average

DJIA,

är nästan 55 %, det av S&P 500

SPX,

är en vinst på 62.9% och Nasdaq Composite

COMP,

har i genomsnitt haft en positiv avkastning på 102.7 %, enligt Dow Jones, med data som går tillbaka till 1989 (se bifogad tabell). Feds räntesänkningar, kanske inte överraskande, ger också starka uppgångar, med Dow upp 23%, S&P 500 stiger med 21% och Nasdaq stiger 32%, i genomsnitt under en Fed-räntehöjningscykel.

Dow Jones marknadsdata

Räntesänkningar tenderar att inträffa under perioder när ekonomin är svag och räntehöjningar när ekonomin upplevs som för varm av något mått, vilket kan förklara skillnaden i aktiemarknadsutvecklingen under perioder då räntesänkningar inträffar.

Förvisso är det svårare att se marknaden ge bättre resultat under en period då ekonomin upplever 1970-talsinflation. Just nu känns det osannolikt att hausseartade investerare kommer att få en doft av tvåsiffrig avkastning baserat på hur aktier har utvecklats hittills under 2022. Dow är ned 1.2 %, S&P 500 är lägre än 2.2 %, medan Nasdaq Composite har gått ner hela 4.8 % hittills i januari.

Läsa: Orolig för en bubbla? Varför du bör övervikta amerikanska aktier i år, enligt Goldman

Vad jobbar?

Hittills i år har vinnande börsaffärer varit inom energi, med S&P 500:s energisektor

SP500.10,

XLE,

tittar på ett framsteg på 16.4 % hittills under 2022, medan ekonomi

SP500.40,

XLF,

springer en avlägsen sekund, upp 4.4%. De övriga nio sektorerna i S&P 500 är antingen platta eller lägre.

Samtidigt gör värdeteman en mer uttalad comeback, med en ökning på 0.1 % per vecka förra veckan, mätt av iShares S&P 500 Value ETF

IVE,

men månaden hittills är avkastningen 1.2%.

Se: Dessa 3 ETF:er låter dig spela den heta halvledarsektorn, där Nvidia, Micron, AMD och andra ökar försäljningen snabbt

Vad fungerar inte?

Tillväxtfaktorer blir klubbade så långt som obligationsräntorna stiger eftersom en snabb ökning av räntorna gör deras framtida kassaflöden mindre värda. Högre räntor hindrar också teknikföretagens möjlighet att finansiera aktieåterköp. Den populära iShares S&P 500 Growth ETF

IVW,

är ned 0.6% på veckan och ned 5.1% i januari hittills.

Vad är det som egentligen inte fungerar?

Biotech-aktierna får sönderslag, med iShares Biotechnology ETF

IBB,

ned 1.1 % under veckan och 9 % under månaden hittills.

Och en populär detaljhandelsorienterad ETF, SPDR S&P Retail ETF

XRT,

föll med 4.1 % förra veckan, vilket bidrog till en nedgång på 7.4 % under månaden hittills.

Och Cathie Woods flaggskepp ARK Innovation ETF

ARKK,

avslutade veckan ned med nästan 5 % för en minskning med 15.2 % under de första två veckorna i januari. Andra fonder i komplexet, inklusive ARK Genomic Revolution ETF

ARKG,

och ARK Fintech Innovation ETF

ARKF,

är lika olyckliga.

Och populära meme-namn blir också hamrade, med GameStop Corp.

GME,

ned 17% förra veckan och över 21% i januari, medan AMC Entertainment Holdings

CMA,

sjönk nästan 11 % under veckan och mer än 24 % under månaden hittills.

Grå svan?

MarketWatchs Bill Watts skriver att rädslan för en rysk invasion av Ukraina ökar, och det får analytiker och handlare att väga de potentiella chockvågorna på finansmarknaden. Här är vad hans rapportering säger om geopolitiska riskfaktorer och deras långsiktiga inverkan på marknaderna.

Veckan framåt

Amerikanska marknader är stängda i samband med helgdagen för Martin Luther King Jr. på måndag.

Läsa: Är börsen öppen på måndag? Här är öppettiderna på Martin Luther King Jr.-dagen

Anmärkningsvärda amerikanska företagsvinster

(Dow-komponenter i fet stil)

TISDAG:

Goldman Sachs Group

GS,

Truist Financial Corp.

TFC,

Signaturbank

SBNY,

PNC Financial

PNC,

JB Hunt Transport Services

JBHT,

Interactive Brokers Group Inc.

IBKR,

ONSDAG:

Morgan Stanley

FRÖKEN,

Bank of America

BAC,

US Bancorp.

USB,

State Street Corp.

STT,

United Health Group Inc.

UNH,

Procter & Gamble

PG,

Kinder Morgan

KMI,

Fastenal Co.

SNABB,

TORSDAG:

Netflix

NFLX,

United Airlines innehav

UAL,

American Airlines

AAL,

Baker Hughes

BKR,

Upptäck finansiella tjänster

DFS,

CSX Corp.

CSX,

Union Pacific Corp.

UNP,

The Travelers Cos. Inc. TRV, Intuitive Surgical Inc. ISRG, KeyCorp.

NYCKEL,

FREDAG:

Schlumberger

SLB,

Huntington Bancshares Inc.

HBAN,

amerikanska ekonomiska rapporter

Tisdag

- Empire State tillverkningsindex för januari beräknas kl. 8:30 ET

- NAHB home builders index för januari kl. 10

Onsdag

- Bygglov och startar för december kl 8:30

- Philly Fed Index för januari klockan 8:30

Torsdag

- Inledande ansökningar om arbetslöshet för veckan som avslutades den 15 januari (och fortsatta ansökningar för den 8 januari) kl. 8:30

- Befintlig bostadsförsäljning för december kl 10

Fredag

Ledande ekonomiska indikatorer för december kl. 10

Källa: https://www.marketwatch.com/story/get-ready-for-the-climb-heres-what-history-says-about-stock-market-returns-during-fed-rate-hike-cycles- 11642248640?siteid=yhoof2&yptr=yahoo