Ett år efter att Ryssland invaderade Ukraina och startade den blodigaste konflikten i Europa sedan andra världskriget, verkar de globala finansmarknaderna inte längre bära på de bestående chocker på daglig basis, men de fullständiga konsekvenserna och implikationerna har ännu inte kommit, sade en strateg. på Deutsche Bank.

Amerikanska aktier föll den 24 februari 2022, med Dow Jones Industrial Average

DJIA,

öppnar ner mer än 700 punkter, eller 2.2 %, medan storbolagsindexet S&P 500

SPX,

sjönk med 1.8 %, timmar efter att Rysslands president Vladimir Putin tillkännagav den militära aktionen. Samtidigt steg oljepriset med USA:s benchmark West Texas Intermediate-råolja

CL00,

CLJ23,

stiger till 100 dollar per fat på New York Mercantile Exchange för första gången sedan 2014.

Se: Vad Rysslands invasion av Ukraina betyder för marknaderna ett år senare

Från och med fredagen var Dow-industrierna något lägre jämfört med för ett år sedan efter att ha fallit under större delen av 2022 och studsat från oktobers lägsta nivå i början av 2023. S&P 500 sjönk med 7.4% under de senaste 12 månaderna, medan Nasdaq sjönk 15.5%, enligt Dow Jones marknadsdata.

Under tiden, obligationer avslutade sitt värsta år någonsin 2022. Istället för att hålla i sig när aktier faller, har nästan alla typer av obligationer – från amerikanska och europeiska statsobligationer till topprankade företagsobligationer – uppvisat tvåsiffriga förluster under det senaste året.

En brant avyttring av det amerikanska finansdepartementet fick räntorna att skjuta i höjden, med räntan på 2-årsedeln

TMUBMUSD02Y,

stigande 3.67 procentenheter för året, medan den 10-åriga avkastningen

TMUBMUSD10Y,

hoppade 2.33 procentenheter, den största någonsin baserat på data från 1977, enligt Dow Jones Market Data. Obligationspriser och avkastning rör sig i motsatta riktningar.

Blodet, särskilt på de amerikanska marknaderna, kom när Federal Reserve aggressivt höjde räntorna i sitt försök att lugna den skyhöga inflationen som hade åtföljt återhämtningen från den första covid-chocken. En rad vandringar började i mars förra året.

"När det gäller det senaste året sedan Ukraina-invasionen, har de flesta av de negativa obligationsavkastningen under de senaste tre åren inträffat under denna period", skrev Jim Reid, strateg på Deutsche Bank, i ett meddelande till kunderna på fredagen.

"Kriget i Ukraina började bara några veckor innan USA ledde den globala vandringscykeln för DM [utvecklad marknad]. Så även om bakgrunden för obligationsförsäljningen redan var på plats med den extrema covid-stimulansen, var det inte förrän centralbankerna började vandra som obligationsdammen brast."

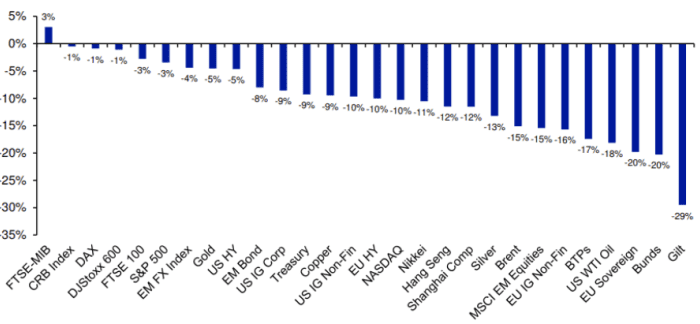

I diagrammet nedan belyser Deutsche Bank avkastningen för utvalda större tillgångsklasser under de 12 månaderna sedan invasionen.

Totalavkastning för utvalda stora globala finansiella tillgångar under förra året sedan starten av Ukrainakriget (i USD).

KÄLLA: BLOOMBERG FINANCE LP, DEUTSCHE BANK

Sedan februari 2022 har globala investerare dragit totalt 135 miljarder dollar från obligationsfonder, enligt analytiker på BofA Global Research, som citerar EPFR Global-data i en veckovisa notis. Samtidigt har investerare avsatt 354 miljarder dollar till kontanter sedan Rysslands invasion av Ukraina. Aktiefonder har bevittnat totalt 40 miljarder dollar i inflöden, och guld har sett utflöden på 12 miljarder dollar, säger Michael Hartnett, investeringsstrateg på BofA Global Research.

Tvärtemot vad många skulle ha förväntat sig, med tanke på Europas närhet till kriget, Europeiska aktier har utvecklats bättre än amerikanska aktier under det senaste året, eftersom investerare tog pengar ur amerikanska aktier för att öka sin exponering på internationella aktiemarknader, kunde vadslagning på europeiska marknader dra nytta av en svagare dollar.

MSCI Euro-index

MPEH23,

som spårar prestandan för representation av stora och medelstora företag på 15 utvecklade marknader i Europa, klättrade med mer än 8 % under de senaste 12 månaderna, medan MSCI USA sjönk med 7.2 %, enligt Dow Jones Market Data.

“Dollarn har stigit 6.5 % mot euron; den europeiska överavkastningen i lokal valuta är ännu högre. Den övergripande överavkastningen kan naturligtvis mer ha att göra med en mycket högre viktning av teknik i USA som har underpresterat på mycket högre kurser och extrema startvärderingar, säger Reid.

Efter rally under större delen av 2022, dollarns värde i förhållande till andra valutor hade sjunkit under de senaste månaderna som Federal Reserve talade om att göra framsteg för att få ner inflationstrycket. Däremot en uppsjö av varmare inflationsrapporter än väntat i januari hjälpte till att stärka dollarn och vända dollarförlusterna. ICE US Dollar Index

DXY,

hoppade 3.2% till 105.20 denna månad.

Se: Varför amerikanska bränslepriser fortsätter att känna av effekterna av Rysslands invasion av Ukraina

Samtidigt slutade den amerikanska benchmark-råoljan på fredagen cirka 17 % under nivån strax före Rysslands invasion av Ukraina.

"Ironiskt nog, med tanke på kriget i Europa, är olja en av de sämst presterande under det senaste året. Även europeiska gaspriser är mer än 50 % lägre än för ett år sedan, om än efter att ha ökat med 200 % i slutet av augusti, säger Reid.

Se: Den verkliga effekten av Rysslands invasion av Ukraina på råvaror

Källa: https://www.marketwatch.com/story/one-year-on-from-russias-invasion-of-ukraine-how-global-financial-assets-have-performed-since-the-start-of- the-war-5730fc3d?siteid=yhoof2&yptr=yahoo