Vita huset släppte på onsdagen äntligen sitt program för skuldlättnader för studielån och sa att det kommer att avskriva upp till 20,000 250,000 USD i skuld per låntagare till hushåll som tjänar så mycket som XNUMX XNUMX USD.

Läsa: Biden avbryter 10,000 20,000 $ i studielån, XNUMX XNUMX $ för Pell-bidragsmottagare

Goldman Sachs ekonomer Joseph Briggs och Alec Phillips gick igenom siffrorna och gav en slutsats som kanske skrämmande för planens anhängare och belackare - att det inte kommer att uppgå till mycket, och sa att rubrikerna är större än den makroekonomiska effekten.

Om alla låntagare som är berättigade till programmet registrerar sig kommer det att minska studielånebalansen med cirka 400 miljarder dollar, eller 1.6% av BNP. Det är inte givet - ekonomerna påpekar att tidigare program för att minska lånebetalningarna inte nådde full registrering.

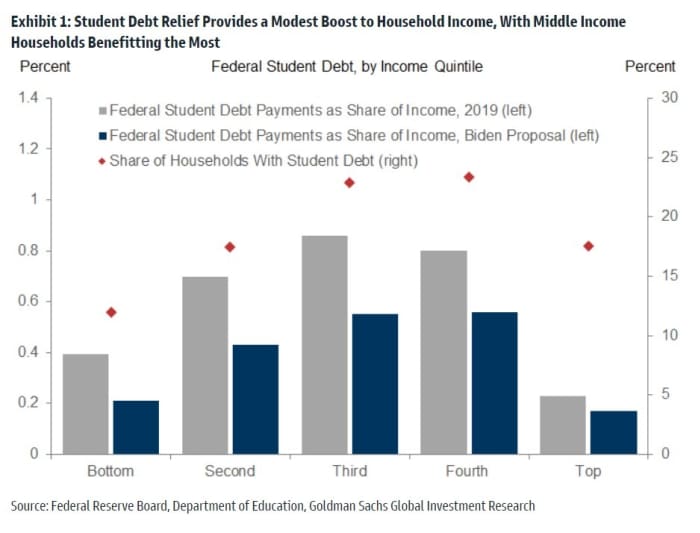

Ekonomerna använde sig sedan av både utbildningsdepartementets data, såväl som Federal Reserves undersökning av konsumenternas ekonomi, för att uppskatta ökningen av inkomst och konsumtion. Även om hushåll med lägre inkomster kommer att se den största proportionella minskningen av skuldbetalningarna, har de flesta av dem inte studieskulder. De förmögna begränsas å andra sidan av de inkomsttrösklar som är knutna till lättnaden. Medelinkomsthushåll kommer att gynnas mest.

Vad är effekten? Betalningarna sjunker från 0.4 % av den personliga inkomsten till 0.3 %. "Denna blygsamma minskning av skuldbetalningar som andel av inkomsten innebär bara en blygsam ökning av BNP. I förhållande till en kontrafaktisk situation där skuldöverseende upphör och normala skuldbetalningar återupptas, innebär våra uppskattningar en ökning med 0.1 procentenheter till BNP-nivån 2023 med mindre effekter under efterföljande år på grund av studielånens naturliga mognad, samt fortsatt tillväxt i nominell BNP”, säger de.

Det finns också en förskjutning - slutet av studielånets betalningsuppehåll i slutet av året. "Så medan det nya skuldavskrivningsprogrammet kommer att öka konsumtionen något, kommer den kombinerade effekten av skuldavskrivning och ett återupptagande av betalningar att vara något negativt", skriver Goldman-teamet.

När det gäller dagens heta fråga, inflation, förväntar sig Goldman-teamet inte heller någon större skillnad. "Skuldefterlåtelse som sänker månatliga betalningar är något inflationsdrivande isolerat, men återupptagandet av betalningar kommer sannolikt att mer än kompensera detta", säger de.

Det finns ett annat element — ett förslag om att sänka månatliga betalningar till 5 % av inkomsten, från nuvarande 10 %. "Allt annat lika borde det minska storleken på många låntagares månatliga betalningar när de återupptas i januari, och därmed öka hushållens disponibla inkomst samtidigt som det federala underskottet ökar ytterligare", säger ekonomerna.

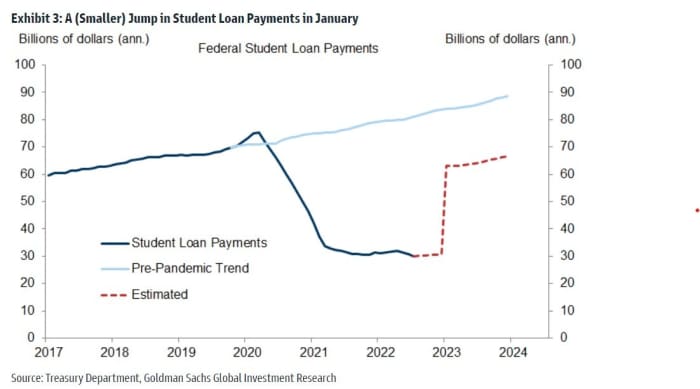

När betalningarna återupptas i januari kommer de sannolikt att öka med cirka 35 miljarder dollar på årsbasis, eller cirka 20 miljarder dollar mindre än vad som skulle ha gjort.

Det kommer att öka underskottet med cirka 400 miljarder dollar under de kommande två åren. Men det kommer inte att ha någon större inverkan på statskassan, eftersom regeringen redan har finansierat dessa lån. Även med möjligheten att lagstiftare skulle vilja ha ett större program i framtiden, påpekar Goldman-analytikerna att det inte var mycket av en reaktion på räntemarknaderna. "Detta tyder på att marknadsaktörer kan behandla detta som en engångshändelse som inte innebär större skuldlättnader (och högre skuldnivåer) i framtiden", sa de.

Läsa: Vilken lättnad för studielån det betyder för din kreditpoäng, ekonomiska planer och skatteräkning

Källa: https://www.marketwatch.com/story/goldman-sachs-has-run-the-numbers-on-student-loan-relief-heres-their-assessment-11661417918?siteid=yhoof2&yptr=yahoo