Mitt i en envist hög inflation förvandlar en rekordstor andel amerikaner sina 401(k)-konton till akuta spargrisar, enligt Vanguard.

Genom att dissekera data från ett urval av de cirka 5 miljoner arbetsgivarsponsrade 401(k)-konton som Vanguard hanterar, sa forskarna att 0.5 % av kontoinnehavarna gjorde svåra uttag i oktober.

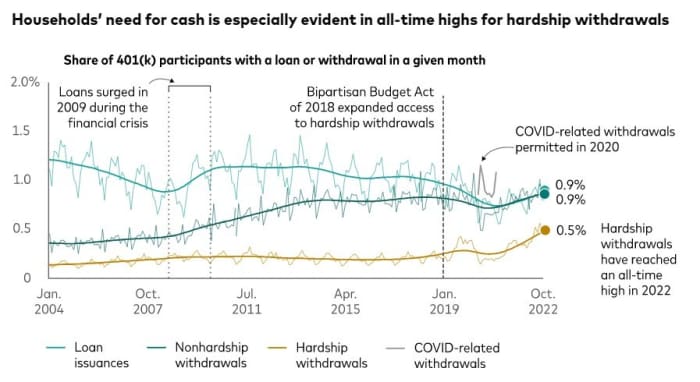

Det är en "beroende" all-time high, sade Vanguard, den tunga vikten för pensionssparande och kapitalförvaltning, och erbjuder en vy som sträcker sig tillbaka till 2004.

Som jämförelse hade 0.3 % av kontona svåra uttag i oktober förra året, och under oktober 2020 var andelen 0.2 %, visade Vanguards data. I oktober 2019 var den 0.4 %, stod det.

Samtidigt visar Vanguards siffror att 401(k)-lån och uttag utan svårigheter för närvarande också ökar. I oktober hade 0.9 % av deltagarna i 401(k)-planen lån och ytterligare 0.9 % hade uttag utan svårigheter.

Förtrupp

Fidelity Investments ser också en uppgång i uttag av svårigheter bland de mer än 22 miljoner 401(k) plandeltagare som det betjänar.

Förra året tog 1.9 % av Fidelitys 401(k)-deltagare ett svårhetsuttag, enligt Mike Shammerell, företagets vicepresident för tankeledarskap. Från januari till oktober 2022 var andelen personer som tog uttag av svårigheter 2.2 % - en siffra som, även om den "fortfarande är relativt oför", är den högsta siffran sedan 2020, och inflationen är en av de bidragande faktorerna, noterade han.

Det är lätt att ana varför fler amerikaner tar till 401(k) svårigheter, säger analytiker. Oavsett om den nådda ekonomin har toppinflation eller inte, är levnadskostnaderna höga. Samtidigt är sparräntan krympande och kreditkortsskuld klättrar.

Aktieportföljer erbjuder inte heller skydd. Dow Jones Industrial Average

DJIA,

är lägre än 7 % hittills i år, medan S&P 500

SPX,

har sjunkit mer än 17% och tekniskt tungt Nasdaq Composite

COMP,

har minskat med över 29%.

"Den senaste tidens ökning av hushåll som utnyttjar sina arbetsgivarsponsrade pensionskonton kan dock vara ett tecken på en viss försämring av den amerikanska konsumentens finansiella hälsa", säger Fiona Greig, Vanguards globala chef för investerarforskning och -policy.

Skattekonsekvenser

Det kan vara milt uttryckt. En del av skattespråket, de potentiella skattekonsekvenserna och den administrativa processen som krävs för att göra ett svårlöst uttag visar hur svårt ett hushåll måste vara för att gå vidare med idén.

För att ta ett uttag av svårigheter måste en 401 (k) kontoinnehavare visa sin arbetsgivare att de har ett "omedelbart och stort ekonomiskt behov" av pengarna, enligt Internal Revenue Service. Det kan bero på utgifter som medicinska kostnader, undervisning och begravningskostnader, sa IRS.

Det begärda beloppet måste begränsas till vad som krävs för att betala av det ekonomiska behovet skatteverkets anteckningar.

Det finns i allmänhet en 10% skattestraff för tidiga uttag före 59½ års ålder. Den avgiften kan avstås för svårighetsuttag, men fördelningen är fortfarande föremål för inkomstskatt. Dessutom kan en person som tar ett uttag av svårigheter inte betala tillbaka det till sin 401(k) och kan inte heller rulla in det i en annan 401(k)-plan eller en IRA, noterade skattemyndigheten.

Den ekonomiska press som amerikanska hushåll möter är i skarpt fokus på Capitol Hill. Sens. Cory Booker, demokrat från New Jersey, och Todd Young, republikan från Indiana, hoppas på dragkraft på ett lagförslag som skulle göra det enkelt för arbetsgivare att upprätta akuta sparkonton för arbetare, precis som de gör 401(k) konton.

Bristen på regniga dagars sparande bland amerikaner skapar ett scenario där människor måste vända sig till sina pensionskonton alltför ofta, författare och personlig finansrådgivare Suze Orman sa vid ett evenemang på tisdagen med Booker och Young.

"Vi vill inte ha en situation där människor, när de behöver pengar, händer något och de behöver pengar, de går till sina 401(k)s, eller 403(b)s eller [Thrift Savings Plan] för att ta ett lån ", sa Orman. "Det kommer att vara ett av de största misstagen de gjort, men ändå är det dit de går för akutpengar."

Källa: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo