De amerikanska marknaderna visar vissa motstridiga tecken, vilket gör prognoser svåra. Den främsta motvinden, inflationen, är nedåt – men arbetsmarknaden är stark, med sjunkande arbetslöshet och stigande löner. Federal Reserve höjde räntorna i den snabbaste takten sedan 1980-talet, vilket förde dem från nära noll till mer än 5% under de senaste 12 månaderna, vilket riskerade recession för att försöka hålla ett pristak.

Men kommer Feds ansträngningar att gå till intet? Räntehöjningar tenderar att påverka marknaderna med en eftersläpning på 12 till 18 månader, och vi ser inflationen sjunka nu – de senaste uppgifterna, för april, visade en ökningstakt på 4.9 % på årsbasis, långt ner från förra årets 9.1 %. topp. Men de 4.9 % är fortfarande mer än dubbelt så mycket som Feds målränta.

Detta är bakgrunden till de senaste kommentarerna från Goldman Sachs chef David Solomon som anser att inflationen fortfarande utgör en betydande utmaning för ekonomin.

"Jag känner att det kommer att bli klibbigare, det har kommit från sin topp, men det kommer att bli klibbigare och mer motståndskraftigt, vilket är anledningen till att vi förväntar oss att även om Fed kan pausa och vara databeroende, kan du behöva se högre priser för att i slutändan kontrollera det lite mer, sa Solomon.

I en sådan klibbigare inflationsmiljö kommer investerare naturligtvis att gå mot defensiva aktier – de som kan visa motstånd mot en nedgång. Med hjälp av TipRanks-plattformen har vi tagit fram detaljer om två namn som Goldman Sachs-analytiker rekommenderar som defensiva aktier. Här är detaljerna.

Flywire Corporation (FLYW)

Först ut på vår lista är Flywire, en onlinetjänst för betalningshantering. Företaget tog en intressant väg in i den myllrande onlinebetalningsnischen, och började som specialist inom utbildningssektorn. Sedan dess har det breddat sina tjänster till att inkludera betalningshantering över ett globalt nätverk, utöver utbildning till hälsovårds-, rese- och B2B-branschen. Flywire är utrustat för att hantera kunders behov av verifiering och säkerhetsefterlevnad, och de verkar i mer än 140 valutor.

Flywire kan skryta med en verkligt världsomspännande räckvidd, med över 3,300 240 företagskunder i XNUMX länder och territorier. Företaget erbjuder service och support på dussintals språk dygnet runt, vilket gör betalningsprocessen sömlös ur alla perspektiv. Förutom stora namn som Mastercard, Visa och AMEX samarbetar Flywire även med PayPal och Venmo.

Som en defensiv aktie drar Flywire nytta av den globala förändringen mot digitala transaktioner och det papperslösa kontoret. Företag i alla skala, från de minsta Mom & Pop-butikerna till branschjättar som Mastercard, kan uppnå effektivitet genom att byta från papperstransaktioner till digital bearbetning. Som en elektronisk betalningsspecialist är Flywire fördelaktigt placerad vid rätt tidpunkt och på rätt plats. Bolagets aktie har stigit cirka 21% i år, vilket avsevärt överträffade S&P 500:s vinst på 8%. Med tydliga indikationer på fortsatt expansion inom den digitala betalningssektorn är Flywire starkt positionerat för att upprätthålla sin tillväxt tillsammans med sin kundbas.

Huvudresultatet från företagets finansiella release för 1Q23 berättar historien: Flywires omsättning ökade med 46 % jämfört med föregående år, till 94.4 miljoner dollar – och den slog prognosen med nästan 11.48 miljoner dollar. Liksom många teknikföretag, går Flywire med en nettoförlust, men dess vinst per aktie för första kvartalet på 1 cent jämfört med förlusten på 3 cent per aktie från kvartalet föregående år – och det var 10 cent per aktie bättre än väntat. Flywires justerade EBITDA-siffra ökade dramatiskt på årsbasis, från 4 miljoner USD till 1.9 miljoner USD. Höjdpunkterna under Flywires första kvartal inkluderade 7 nya kundvärvningar, vilket gjorde 170Q1 till företagets största försäljningskvartal någonsin.

För Goldman Sachs är nyckelpunkterna här Flywires starka defensiva bas och dess förmåga att generera tillväxt i dagens ekonomi. Analytiker Will Nance skriver, "När vi ser framåt tror vi att FLYW:s starka NRR-record, tillsammans med dess engagemang för konsekvent operativ hävstång, bör positionera företaget väl för att fortsätta överträffa den närmaste tiden. I synnerhet ser vi att företagets defensiva affärsmix inom utbildning och hälsovård är väl positionerad för att absorbera potentialen för makrosvaghet under resten av detta år."

"Om vi sätter ihop det", sammanfattade analytikern, "med aktier som handlas till 47 gånger våra EBITDA-uppskattningar för 2024, tror vi att värderingen är attraktiv i samband med FLYW:s ~30-40% tillväxttakt, dess imponerande ökning av marginalen och hållbarheten av dess starka NRRs eftersom dess rekordkohorter från de senaste åren fortsätter att öka."

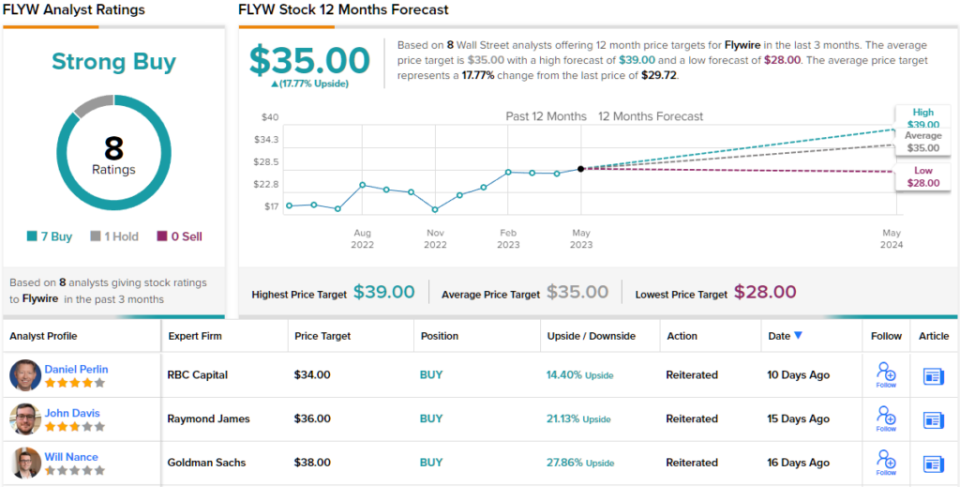

Med detta framåt ger Nance FLYW-aktier ett köpbetyg med ett prismål på 38 $ som innebär en uppåtpotential på ~28 % under det kommande året. (Klicka här för att se Nances meritlista)

Goldman-tagningen är knappast en avvikare. Av de 8 senaste analytikerrecensionerna finns det en tydlig uppdelning på 7 till 1 till förmån för köprekommendationer framför håll, vilket indikerar ett starkt köp-konsensusbetyg. För närvarande prissatt till $29.72, har aktien ett genomsnittligt kursmål på $35, vilket pekar på en uppskattad 12-månaders uppsida på cirka 18%. (Ser FLYW aktieprognos)

Walmart, Inc. (WMT)

Nu kommer vi att flytta vårt fokus från en banbrytande fintech till en av de mest traditionella återförsäljarna av alla: Walmart. Efter att ha vuxit från sina ödmjuka rötter i Arkansas har Walmart blivit världens största detaljhandelsjätte efter intäkter, och genererat över 611 miljarder dollar under räkenskapsåret 2023 (som täcker de 12 månaderna som slutar den 31 januari detta kalenderår). Företaget äger både Walmart- och Sam's Club-butikskedjorna och driver ett brett utbud av supercenter, lågprisvaruhus och livsmedelsbutiker över hela USA och internationellt. Totalt har Walmart mer än 10,500 24 butiker i 46 länder och verkar under XNUMX olika namn.

Walmart släppte nyligen finansiella resultat för det första kvartalet av räkenskapsåret 2024, och visade att de bibehåller sin tillväxtbana. Företaget rapporterade totala kvartalsintäkter på 152.3 miljarder dollar, en ökning med 7.6% jämfört med föregående år och kom in på 4.39 miljarder dollar över uppskattningarna. Bolagets icke-GAAP EPS-siffra på 1.47 USD var 15 cent bättre än väntat.

Framhävd bland resultaten var försäljningen av bolag i USA, som ökade med 7.4 % på årsbasis; e-handel, som ökade med imponerande 27%; och den globala reklamverksamheten, som ökade med 30 % på årsbasis.

Även under det första kvartalet återbetalade Walmart 1 miljarder dollar i kapital till sina aktieägare. En stor del av detta kom från bolagets utdelning, som senast deklarerades till 2.2 cent per stamaktie för en utbetalning den 57 maj. Medan den årliga kursen på 30 USD per aktie ger en blygsam avkastning på bara 2.28 %, bör investerare notera utdelningens tillförlitlighet: Walmart har gjort utdelning sedan 1.54, har inte missat ett kvartal och har höjt utbetalningen varje år.

Utöver sina klassiskt defensiva utdelningar har Walmart-aktien visat en förmåga att växa även i stark motvind.

Inget av detta har undgått uppmärksamheten från Goldman-analytikern Kate McShane, som säger om Walmart: "Vi tror att WMT är en aktie som investerare fortfarande vill äga med tanke på dess defensiva egenskaper på kort sikt tillsammans med den förbättrade lönsamhetsprofilen på lång sikt. ”

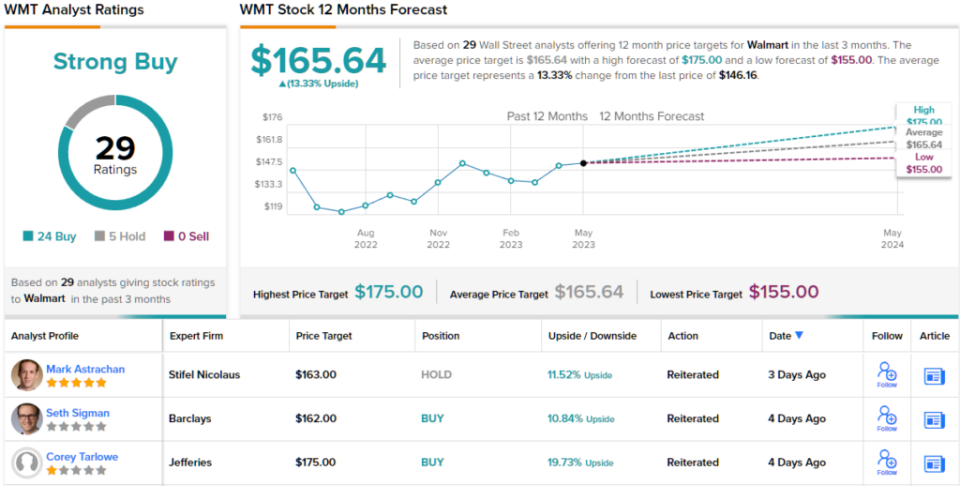

För detta ändamål bedömer den 5-stjärniga analytikern WMT-aktierna ett köp, och hennes kursmål, satt till $176, tyder på att aktien kommer att växa med 20% under det kommande året. (Klicka här för att se McShanes meritlista)

Wall Streets största namn saknar aldrig analytikerintresse, och Walmart är inget undantag. Aktierna har plockat upp 29 senaste analytikerrecensioner, inklusive 24 köp och bara 5 innehav, för ett starkt köp-konsensusbetyg. Walmart-aktier handlas för närvarande till 146.16 USD och har ett genomsnittligt kursmål på 165.64 USD, vilket innebär en vinst på 13 % på ett års horisont. (Ser WMT aktieprognos)

För att hitta bra idéer för aktiehandel till attraktiva värderingar, besök TipRanks' Best Stocks to Buy, ett verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html