Vem säger att obligationer inte kan vara flashiga?

Att investera i den amerikanska finansmarknaden på nästan 24 biljoner dollar och andra former av statsstödd skuld kan vara en bra satsning nästa år, särskilt om en ny lågkonjunktur inträffar, enligt Truist Advisory Services.

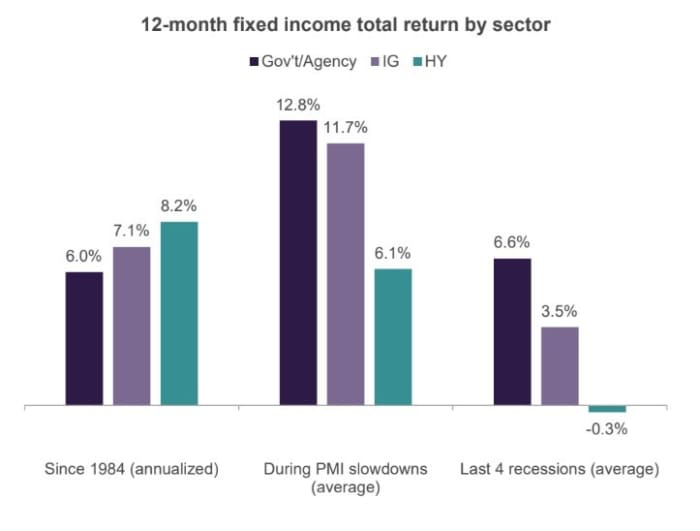

Teamet studerade de senaste fyra lågkonjunkturerna i USA och fann att investerare som undvek att gå ut på ett betydande sätt genom att investera i obligationer med stöd av den amerikanska regeringen (se diagram) skördade relativt hög avkastning.

Statsstödda skulder gav i genomsnitt 6.6 % årlig avkastning under de senaste fyra lågkonjunkturerna.

Truist Wealth

Genomsnittlig avkastning på statsstödd skuld under de senaste fyra lågkonjunkturerna slog ut avkastningen på både investment grade och högavkastande skräpobligationer, där investerare tenderar att få mer betalt för att ta på sig kreditrisker, inklusive hotet om ökande företags fallissemang. i en sviktande ekonomi.

Det står i kontrast till den typiskt lägre avkastningen som produceras av Treasurys och inteckningsskyddade värdepapper med byråer, som klumpas ihop i kategorin "riskfria", eftersom fallissemangsrisker skulle täckas av den amerikanska regeringens stöd, även om ränteriskerna inte är det. .

"Historien har visat att under ekonomiska avmattningar har både investment grade- och högavkastande företagsobligationer underpresterat amerikanska statsobligationer," skrev Keith Lerner, co-chief investment officer, och Truists strategiteam i deras 2023-utsikter.

"Med tanke på våra förväntningar om att bromsa tillväxten nästa år rekommenderar vi en bias av högre kvalitet för ränteallokeringar som går in i 2023."

Efter ett historiskt dåligt 2022, Räntorna på amerikanska ränteintäkter har nyligen klättrat till sina högsta nivåer på ungefär ett decennium när Federal Reserve har avfyrat snabba räntehöjningar för att attackera envist höga inflationsnivåer.

Den 10-åriga statskassan

TMUBMUSD10Y,

toppade 4 % i oktober, men har sedan dess sjunkit till cirka 3.6 %, medan dess kortare 2-år

TMUBMUSD02Y,

motsvarigheten var nära 4.4 % på måndagen. Investerare har tittat på en serie "inversioner" av avkastningskurvan som ett tecken på att en amerikansk recession sannolikt hägrar.

Fördunklat den ekonomiska bilden har dock fortsatta konsumtionsutgifter, en rytande arbetsmarknad och starka löneökningar, allt detta kan hålla inflationen hög och tvinga Fed att bli mer aggressiv i att höja räntorna än vad som tidigare hade förutsetts.

"Trots en robust arbetsmarknad och fortsatt styrka i konsumtionsutgifterna har ekonomin aldrig varit så oälskad som den är nu", säger Bob Schwartz, seniorekonom vid Oxford Economics, i en kundanteckning på fredagen, och tillade att ett rekordantal ekonomer förväntar sig en lågkonjunktur under de kommande 12 månaderna, även om han tror att a lågkonjunktur är inte på väg att dyka upp "när som helst snart."

Amerikanska aktier noterade sin värsta dagliga nedgång om ungefär en månad på måndag på grund av rädsla för att Fed kan behöva förbli aggressiva under räntehöjningarna för att dämpa inflationen mot bakgrund av en brusande arbetsmarknad. Dow Jones Industrial Average

DJIA,

tappade 1.4 %, medan S&P 500

SPX,

tappade 1.8% och slutade på 3,998.84 XNUMX. Nasdaqs sammansatta index

COMP,

föll med 1.9%, enligt FactSet.

Lerners team förväntar sig att S&P 500 kommer att hålla sig inom ett intervall på 3,400 4,300 till 27 1950 nästa år, vilket skulle stämma överens med den genomsnittliga årliga spridningen på XNUMX % mellan en hög och låg marknad sedan XNUMX.

Källa: https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571?siteid= yhoof2&yptr=yahoo