Det dubbla smasken med stigande bolåneräntor och skyhöga bostadspriser har lett till "kollapsad" bostäder överkomliga priser i Amerika, enligt Chris Flanagans team på BofA Global Research.

Situationen har blivit så illa att den nu kan jämföras med de "historiskt låga prisvärdena" under fjärde kvartalet 1987 och första kvartalet 2005, enligt BofA-teamet.

Noterbart är att dessa år sammanfaller med "Black Monday" börskraschen 1987, när Dow Jones Industrial Average

DJIA,

föll med cirka 22.6 % i en enda handelssession, och början av subprime-bolånekrisen som bostadspriserna steg högre från 2000 till 2005, och nådde ett flerårigt rekord 2006.

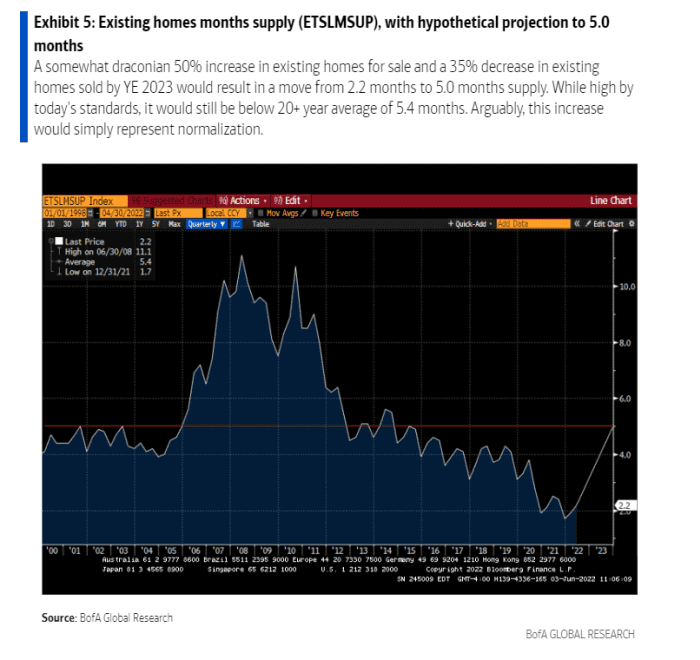

Försäljningen av befintliga bostäder föll med 33 % i kölvattnet av kraschen 1987 och 45 % i efterdyningarna av debaclet med subprime-bolån. "I den här cykeln tror vi att en minskning med 35 % topp-till-dalförsäljning av befintliga hem är rimlig," skrev Flanagans team i en veckovis kundanteckning.

Efter att bostadspriserna sköt upp rekordhöga 20.6 % årligen i mars de förmodligen "är vid eller nära topparna för den här cykeln", skrev teamet, med tanke på att en del av uppskattningen sannolikt härrör från historiskt låga bolåneräntor som sedan har försvunnit.

Kostnaden för ett 30-årigt fast bolån nästan fördubblades till ca 5.25 % i maj från 2.75 % i vintras. Stigningen högre kom när Federal Reserve började utveckla planer på att höja räntorna och trimma sin balansräkning på nästan 9 biljoner dollar i ett försök att tackla inflationen som nyligen nådde en nästan 40-årig högsta nivå.

Medan bostadspriserna har fortsatt att stiga i år, har hushållens förmögenhet bundet i aktier och obligationer lidit, med S&P 500-index

SPX,

rabatt på 14 % från sin stängning den 3 januari och Nasdaq Composite Index

COMP,

nästan 24 % under sin topp, enligt FactSet-data.

Men även i ett något "drakoniskt" scenario, där "utbudssidan för bostäder på ett meningsfullt sätt förändras av minskad överkomlighet, förblir utbudssidan exceptionellt stödjande" för uppskattning av bostadspriser, skrev Flanagans team.

Varför? Skyll på röran om subprime-inteckningar och decennier av underbyggande. Dessa katalysatorer ledde till rekordlågt utbud av befintliga bostäder (se diagram), vilket kommer att ta tid att "normalisera".

Bostadskrisen består sannolikt även om efterfrågan minskar.

BofA Global

Hemförsörjningen var knapp innan pandemin gjorde det värre, eftersom många familjer letade efter större hus utanför storstäderna för att anpassa sig till distansarbete. Det är fortfarande en nyckelfaktor i BofAs prognos för bostadspriserna att stiga med 15 % för 2022 och 5 % för 2023.

"Höghus är fortfarande ont och bostadsfastigheter är fortfarande en bra inflationssäkring: I den mån det finns någon nöd i bostäder, och tvångssäljare dyker upp, tror vi att ägar- eller icke-ägda köpare kommer att finnas där till åtminstone delvis absorbera försäljningen”, sa de.

Snarare: Bostadsmarknaden går het. Kan Fed kyla det innan det kraschar?

Källa: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo