Det är den tid på året då det traditionella säsongslyftet för amerikanska aktier, känt som "Santa Claus-rallyt", vanligtvis äger rum. Men till skillnad från tidigare semesterperioder kan denna fastna av riskerna för en lågkonjunktur och fortsatta räntehöjningar under det nya året.

Santa Claus-rallyt hänvisar till börsens tendens att rally under de sista fem handelssessionerna under ett kalenderår och de två första sessionerna nästa år. På fredagen inleddes perioden, som pågår till och med den 4 januari denna gång. Analytiker sa Investerare bör inte räkna med börsuppgångar den här semesterperioden, även om vissa marknadsaktörer fortfarande hyser hopp.

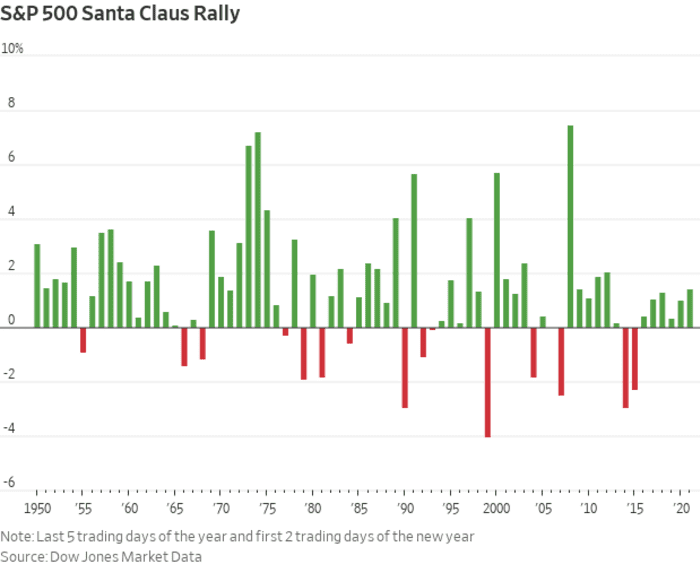

Historien understryker hur hausse den här sista delen av året vanligtvis tenderar att vara, och hur relativt ovanligt det är att se börsnedgångar före och efter jul. Sjuttotvå år av data om S&P 500 SPX och dess föregångare index, S&P 90, visar att endast 15 till 16 semesterperioder har misslyckats med att producera ett rally. Av dessa säsonger följdes sju av första kvartalets förluster i indexet, enligt Dow Jones Market Data.

Läsa: Årsslutsrally? Hausseartat börsmönster kommer att kollidera med rädsla för stagflation

Varje jultomte-rally för att avsluta säsongen 2022-2023 "kommer att vara mycket kortlivad i naturen, och vi kommer snabbt att ge tillbaka dessa vinster eftersom det helt enkelt inte kommer att bli något hållbart rally med Federal Reserve som håller höga räntor, säger Eric Sterner, investeringschef på Apollon Wealth Management, som förvaltar 3.1 miljarder dollar från Mount Pleasant, SC

"Det kommer sannolikt att dröja hela 2023 innan inflationen faller och utöver det har vi stora resultatrevideringar som måste ske," sa Sterner via telefon. Han sa att vinsten per aktie skulle kunna sjunka med 15 % till 20 % i genomsnitt, jämfört med nuvarande uppskattade vinster på 4 % till 5 % för nästa år, och att S&P 500 skulle kunna testa sin lägsta i oktober på omkring 3,500 2023 under första halvåret XNUMX innan avslutar året platt.

Aktier har lidit under 2022, med S&P 500, Nasdaq och Russell 2000 som alla har tvåsiffriga procentsatser sjunker, eftersom Federal Reserve fortsatte att höja räntorna för att stoppa inflationen på fyra decenniers högsta nivå. Dow-industrierna har klarat sig bättre, men var fortfarande ned 8.6 % hittills i år till fredag.

När börsuppgångar uteblev under Santa-sträckan, fick S&P 500 bara en genomsnittlig uppgång på 0.53 % under det första kvartalet som följde, enligt Dow Jones Market Data. Det är i motsats till de flesta gånger då det var uppgångar under semestersäsongen, med index som producerade i genomsnitt 2.49% första kvartalet därefter.

Detta år "är förvisso en bra kandidat för ett jultomte-rally, med tanke på hur dålig försäljningen var i år, men det betyder inte att du kommer att ha ett bra år framför dig i genomsnitt", säger Eric Diton, Boca Raton, Fla.-baserad president och verkställande direktör på The Wealth Alliance, som övervakar 1.5 miljarder dollar i förvaltade och mäklartillgångar. "Den större korrelationen är januariindikatorn, där om du en positiv januari har du en högre sannolikhet att ha ett positivt år."

"Om företagens vinster kan hålla i sig efter denna massiva åtstramning av Fed och ganska stora minskningar av penningmängden, borde aktiemarknaden ha ett ganska bra år", sa han via telefon. "Om inkomsterna faller, kommer vi att ha ytterligare ett ben nere. Min magkänsla säger att vi kan ha en mild lågkonjunktur, men jag är ganska optimistisk om andra halvan av 2023: Fed borde vara färdig med att höja räntorna vid det laget och ta bort pressen från marknaden."

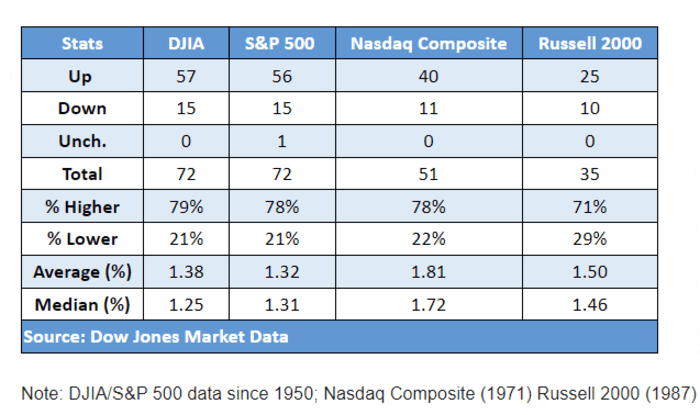

Dow Jones Industrial Average

DJIA,

och S&P 500 Index har vardera handlats högre nästan 80 % av tiden under den sju dagar långa semesterperioden sedan 1950, och ökat i genomsnitt 1.38 % respektive 1.32 %, enligt Dow Jones Market Data. Nasdaq Composite

COMP,

har handlat högre 78% av tiden sedan 1971, för en genomsnittlig vinst på 1.81%, medan Russell 2000

BRUNST,

har ökat 71 % av tiden sedan 1987 och ökat med 1.5 % i genomsnitt.

Källa: Dow Jones Market Data

Om Dow industrials och S&P 500 slutar högre för säsongen 2022-2023, skulle det vara deras sjunde raka framgångsrika jultomte-rally och deras längsta vinnande sträcka sedan raden av åtta som inträffade mellan 1969-1970 och 1976-1977.

Källa: Dow Jones Market Data

Data från FactSet visar att analytiker fortfarande är relativt optimistiska om riktningen för amerikanska aktier 2023: Från onsdagen var deras medianuppskattning för var S&P 500 skulle vara 6 till 12 månader från nu 4,517.29 3,845 – upp från fredagens stängning bara 13,577.30 10,497.86. För Nasdaq Composite var deras medianuppskattning XNUMX XNUMX mot en stängning på XNUMX XNUMX på fredagen.

Läsa: Wall Streets börsprognoser för 2022 låg på den största marginalen sedan 2008: Kommer nästa år att bli annorlunda?

Med tanke på bristen på viktiga nyheter om marknaden mellan nu och årsskiftet, "är förutsättningarna definitivt mogna för ett rally just nu som kan sammanfalla med vad vi vanligtvis upplever vid den här tiden på året", säger Keith Buchanan, senior portföljförvaltare på GLOBALT Investments i Atlanta, som har tillsyn över 2.5 miljarder dollar. "Med recessionsrisker som hotar, har sentimentet blivit ganska nedslaget och det finns pessimism på marknaderna. När så är fallet kan det vanligtvis skapa en slags studs.”

GLOBALT är fortfarande något konservativt i sina positioner, medan de väntar på möjligheter att svänga till en mer aggressiv hållning, sa Buchanan via telefon. Samtidigt väntar marknadsaktörer på vad han kallar ett "blå himmel"-scenario, där inflationen avtar ytterligare 2023 och Fed-ingenjörerna en mjuk landning genom att bromsa ekonomin utan att kasta miljontals människor utan arbete.

"En brist på ett jultomte-rally skulle sätta tonen i början av 2023 av en marknad som behöver någon eller någon optimism för att samlas inför vad många ekonomer ser komma: en lågkonjunktur", sa han. Alternativt skulle ett jultomte-rally som förverkligas "inte nödvändigtvis betyda att 2023 kommer att bli ett återhämtningsår, men kan hjälpa resten av januari."

Den ekonomiska kalendern är ljus i den kommande semesterförkortade veckan. Börsen är stängd på måndag i enlighet med JULDAGEN, som infaller på söndag, och stängs igen den 2 januari med anledning av nyårshelgen.

På tisdag kommer novemberdata om handel med varor, tillsammans med oktobers S&P Case-Shiller amerikanska bostadsprisindex och FHFA amerikanska bostadsprisindex.

Onsdag kommer det väntande bostadsförsäljningsindexet för november. På torsdag släpps veckovisa initiala anspråk på arbetslöshet, följt av Chicagos inköpschefsindex för december nästa dag.

Källa: https://www.marketwatch.com/story/how-a-santa-claus-rally-or-lack-thereof-sets-the-stage-for-the-stock-market-in-first-quarter- 11671830648?siteid=yhoof2&yptr=yahoo