Inflationen har skapat rubriker hela året, och det med rätta; det är på 40-åriga höga nivåer, drivet av kraftiga prishöjningar på bensin och diesel. Men oljan och dess olika raffinerade produkter har fallit de senaste veckorna, och så – inflationssiffrorna för juli var inte så dåliga som man hade befarat. Den totala prisuppgången jämfört med föregående år för månaden kom till 8.5 %, fortfarande hemskt, men mindre än vad ekonomerna på 8.7 % hade förutspått. Marknaderna reagerar i dessa dagar.

Huruvida detta rally kommer att vara långvarigt eller tillfälligt är uppe i luften och beror mycket på hur ekonomiska indikatorer utvecklas under resten av året, men för tillfället är Wall Streets främsta värdepappersföretag upptagna med att välja ut aktier som är redo att vinna. oavsett vad. Så låt oss följa en av dessa storbanker, Morgan Stanley, och ta reda på vilka aktier dess analytiker väljer.

Bara under de senaste dagarna har det företagets analytiker tappat två aktier som de ser med tvåsiffrig uppsida för de kommande månaderna, i storleksordningen 40% eller mer. Använder sig av TipRanks databas, vi har hämtat de senaste detaljerna om dessa Morgan Stanley-val. Låt oss ta reda på vad analytikerna har att säga.

DraftKings (DKNG)

Först ut är DraftKings, en ledare bland online fantasy sportligan och sportspelplatser. Företaget ligger i framkanten av onlinesport- och vadslagningsaktiviteter, och erbjuder sina användare en rad produkter inklusive det bästa inom fantasysportligor, omfattande oddsspel, onlinekasinospel och till och med en marknadsplats för NFTs.

Med tanke på populariteten för både sport och vadslagning borde det inte komma som någon överraskning att DraftKings såg sina intäkter öka under det senaste kvartalet. Den övre raden för 2Q22 rapporterades till 466 miljoner dollar, en vinst jämfört med föregående år på 57 %. Detta resultat drevs av företagets B2C-aktivitet, som växte med 68 % jämfört med föregående år till 455 miljoner USD.

DraftKings solida intäkter fick stöd från borrningar när det gäller användare. Ett nyckeltal, månatliga unika betalare (MUP) såg en tillväxt på 30 % på årsbasis för att nå 1.5 miljoner. Ett relaterat mätvärde, ARPMUP, eller genomsnittlig intäkt per MUP, ökade också med 30 % på årsbasis och nådde 103 USD. Dessa vinster indikerar framgång i både kundförvärv och kundbehållning, såväl som framgång i att främja kundengagemang.

Morgen Stanleys Ed Young anser att DraftKings är fullt kapabla att fortsätta sin senaste tillväxt och skriver: "Vi fortsätter att tro att DKNG genomför sin plan för att minska EBITDA-förlusterna och gå mot lönsamhet när fler stater mognar och genererar positiva bidragsvinster... Ledningen nämnde i samtalet att det fortsatt tillväxt av användare och inte sett någon väsentlig påverkan på verksamheten från makroekonomiska förhållanden. Enligt vår uppfattning är onlinespel en bevisad lönsam verksamhet globalt och vi tror att det är tillräckligt begynnande i USA för att de bredare ekonomiska utsikterna kommer att ha minimal inverkan på branschen på kort sikt.”

"Vi tycker också att företagets större tonvikt på kostnadskontroll är ett välkommet tonskifte, även om denna förändring är i ett tidigt skede. Vi förväntar oss att utsikterna för CA-legalisering (omröstning den 8 november) och dess potentiella konsekvenser för kapitalkrav kommer att förbli en viktig katalysator för aktien”, tillade analytikern.

För detta ändamål sätter Young ett överviktsbetyg (dvs köp) här och ett prismål på $30 som indikerar chansen på ~47 % uppåt under det kommande året. (För att se Youngs meritlista, Klicka här)

Sammantaget behåller denna aktie ett konsensusbetyg för Moderate Buy från Street, baserat på 16 analytikerrecensioner som inkluderar 9 till köp och 7 att hålla. Aktierna är prissatta till $20.40 och deras genomsnittliga kursmål, på $23.07, tyder på ~13% uppåt i år. (Se DraftKings aktieprognos på TipRanks)

Guardant Health (GH)

Den andra aktien på Morgan Stanleys radar är Guardant Health, ett bioteknikföretag som tar en unik inställning till sektorn. Istället för att arbeta med nya terapeutiska medel eller mediciner har Guardant fokuserat sina forsknings- och utvecklingsinsatser på utvecklingen av nya blodtester och laboratoriemetodik för förbättring av diagnos och behandling inom precisionsonkologi. Kort sagt, företaget inser att korrekt behandling kräver tidig och noggrann diagnostik – och det arbetar med tester som gör det möjligt för läkemedelsföretag att skapa bättre riktade terapier. Hittills skryter Guardant med att mer än 9,000 200,000 läkare har använt mer än XNUMX XNUMX av dess blodprov.

Guardant har för närvarande en portfölj av tester och testkit tillgängliga för patienter med cancer i både tidigt och sent stadium och för cancerscreening. Företagets två ledande tester är Guardant360 CDx, det första kompletta genomiska testet som godkänts av FDA, som kan ge läkare fullständiga genomiska resultat för alla solida cancerformer via en enkel blodtagning; och Guardant360 TissueNext, ett förenklat biopsitest som används när vävnadstestning är lämpligare än blodprov. Guardants tester har funnit utbredd acceptans från medicinsk personal, leverantörer och betalare, och täcks i stort av Medicare och privata betalare, som tillsammans representerar en potentiell patientbas på cirka 200 miljoner.

Guardant har inte vilat på lagrarna och utvecklar nya tester och nya testprocedurer. Företaget genomför för närvarande den kliniska prövningen ECLIPSE, en studie av Shield-blodtestet för upptäckt av kolorektal cancer i ett tidigt skede. Företaget förväntar sig att ha initiala dataavläsningar – och att göra PMA-inlämningen till FDA – från ECLIPSE senare i år.

Medicinska tester är stora affärer, och Guardants intäkter under andra kvartalet uppgick till 2 miljoner USD, en ökning med 109.1 % jämfört med föregående år. Företaget indikerade att kliniska och biofarmakavolymer drev intäktsökningarna; kliniska tester ökade med 19 % och biopharmaanvändningen med 40 % jämfört med föregående år. Guardant rapporterade att de hade 65 miljarder USD i kontanter och likvida tillgångar tillgängliga i slutet av 1.2Q2.

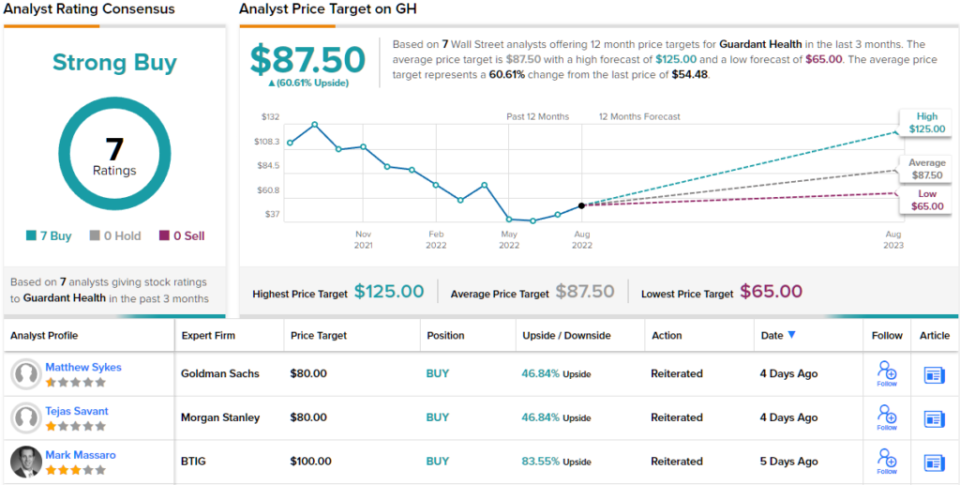

Täcker den här aktien för Morgan Stanley, analytiker Tejas Savant faller fast med tjurarna och skriver: "GH är fortfarande extremt väl positionerat i den attraktiva vätskebiopsivertikalen, med plats för flera konkurrenter i utrymmet i ljuset av de låga penetrationsnivåerna idag, enligt vår uppfattning. Medan vi på kort sikt ser byggande bevis för klinisk användbarhet och användning som kommer att driva ytterligare betalartäckning för G360, ser vi att GH snabbt övergår till en plattform som erbjuder testning av både vävnads- och flytande biopsi... Vi anser att nuvarande nivåer ger ett mycket opportunistiskt inträde punkt för tålmodiga investerare.”

I linje med hans hausseartade hållning ger Savant GH ett köp, och hans prismål på $80 innebär utrymme för ~47 % uppåtpotential under de kommande 12 månaderna. (För att se Savants meritlista, Klicka här)

The Streets åsikt om denna testorienterade bioteknik är tydlig: alla de sju senaste analytikerrecensionerna är positiva, vilket ger GH-aktierna ett enhälligt starkt köp-konsensusbetyg. Aktien säljs för $7 och dess genomsnittliga kursmål på $54.48 innebär en uppsida på ~87.50% under de kommande 61 månaderna. (Se Guardant aktieprognos på TipRanks)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html