Marknader rör sig i cykler, vissa stora, andra små. 2021 såg en stark hausseartad trend, den starkaste på decennier; den följdes av en stark baisseartad trend, den starkaste på decennier, 2022. Detta år inleddes med en back-up som varade under större delen av januari. Och i februari blev det en paus. En kort paus, troligen, innan vi börjar nästa etapp uppåt, åtminstone enligt Oppenheimers tekniska chefstrateg Ari Wald.

Wald noterar att S & P 500 har vänt förra årets bear run, och det trots volatiliteten hittills denna månad är den reverseringen intakt över 3,950 500. Faktum är att S&P 4,137-indexet nu ligger på XNUMX XNUMX och pekar tillbaka uppåt.

"Även om vi förväntar oss att tjurmarknaden kommer att fortsätta," säger Wald, "upprepar vi att det inte kommer att vara en rak linje högre heller. Men poängen är ändå att investerare bör tänka i termer av att köpa svaghet snarare än att sälja styrka, enligt vår uppfattning. Med avtagande motvind uppifrån och ned rekommenderar vi också att man lägger större vikt vid att identifiera framväxande relativ styrka och mindre vikt vid marknadstiming. Med detta i åtanke hävdar vi att finanssektorn är positionerad för att leda nästa etapp av avancemanget."

För att gå in på detaljer, tillägger Wald, "Capital Markets är vår bästa branschidé för finanssektorexponering baserat på dess långsiktiga trend med högre relativa låga nivåer sedan 2012. Branschen stöds av en bredare intern bredd och är också närmare ett relativt utbrott, genom vår analys.”

Mot denna bakgrund har vi använt TipRanks databas för att ta fram detaljer om två aktier, från kapitalmarknadsbranschen, som Oppenheimer har använt som bästa idéer för 2023. Är detta rätt aktier för din portfölj? Låt oss ta en närmare titt.

KKR & Co. Inc. (KKR)

Det första Oppenheimer-valet vi tittar på är KKR, ett globalt investerings- och kapitalförvaltningsföretag, som erbjuder tjänster till en världsomspännande kundkrets. KKR följer en modell som för in tredje parts kapital i samband med kapitalmarknadsverksamheten, vilket ger resurserna att göra allt från att ta företag genom processen att bli börsnoterade till att teckna nya marknadsaffärer till att investera i skulder och aktier. Bolaget mobiliserar långsiktigt kapital i dessa syften och genererar solid avkastning över tid för fondinvesterare och aktieägare.

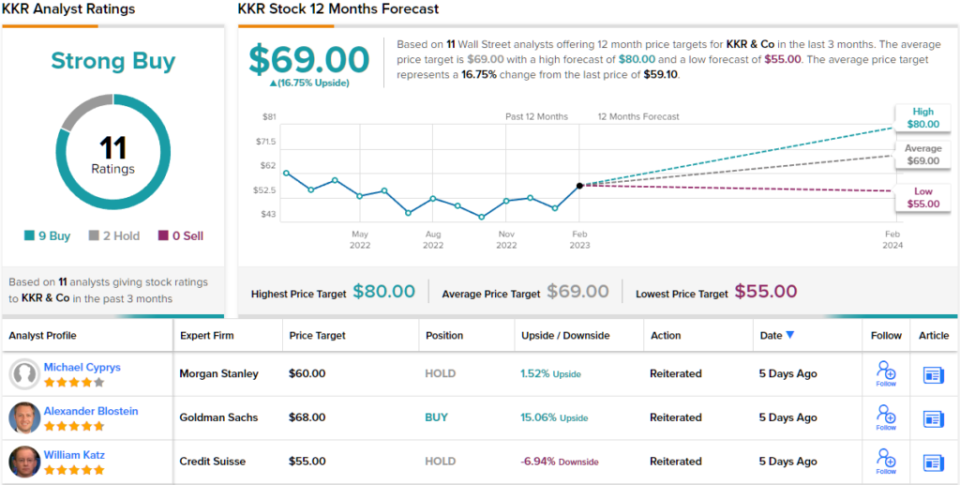

I slutet av 4Q22 hade företaget över 504 miljarder USD i totala tillgångar under förvaltning, upp från 470.6 miljarder USD ett år tidigare. Kapitalförvaltningsportföljen inbringade över 693 miljoner USD i intäkter, med ytterligare 1.835 miljarder USD från försäkringsservicesegmentet, för en total GAAP-intäkt på 2.53 miljarder USD för kvartalet. Detta var en minskning från 4.05 miljarder dollar samma kvartal förra året, men överträffade Wall Streets förväntningar på 1.41 miljarder dollar. Bolaget är fortsatt stabilt lönsamt, eftersom adj. EPS kom in på $0.92, övertrumfande Streets call på $0.85.

Sammantaget avslutade KKR 2022 med sunda kapitalmått. Företaget hade 108 miljarder dollar i outnyttjade åtaganden, vilket representerade kapital tillgängligt för utplacering, och till och med trodde att förra året var en svår ekonomisk miljö, samlade KKR in 16 miljarder dollar i kapital under 2022.

I sin bevakning av denna aktie för Oppenheimer fortsätter den 5-stjärniga analytikern Chris Kotowski att inta en positiv hållning till KKR:s framtidsutsikter trots de utmaningar som väntar. Han skriver, "Vi är inte ur det klara ännu eftersom utmaningar kvarstår från 2022 års bakgrund; Vi har dock fortsatt förtroende för KKR-motorn med tanke på dess motståndskraft på alla fronter (insamling, utbyggnad, prestanda) och pågående, balansräkningsförstärkt flexibel tillväxt – både organisk och strategisk... Vi fortsätter att tycka att KKR är en mycket övertygande investering .”

Kotowski fortsätter med att upprepa sitt överpresterande (dvs köp)-betyg på KKR-aktier, och hans prismål på 80 $ innebär en ettårsvinst på 35 % som väntar i kulisserna. (För att se Kotowskis meritlista, Klicka här)

Sammantaget har KKR-aktier ett starkt köpbetyg från analytikerkonsensus, vilket visar att Wall Street håller med Kotowskis bedömning. Betyget är baserat på 9 köp och 2 håll under de senaste 3 månaderna. (Ser KKR aktieprognos)

Goldman Sachs Group (GS)

Nästa aktie vi tittar på är ett av de stora namnen inom bankväsendet, Goldman Sachs Group. GS är ett internationellt bankholdingbolag, ett av börsnoterade företag på Dow Jones Industrial Average, och en stor aktör inom handel och investeringar, kapitalförvaltning och värdepapperstjänster. Goldman betjänar främst andra institutioner, såsom banker, företag och regeringar, men har varit känt för att ta sig an ett fåtal individuella kunder med extremt högt nettovärde.

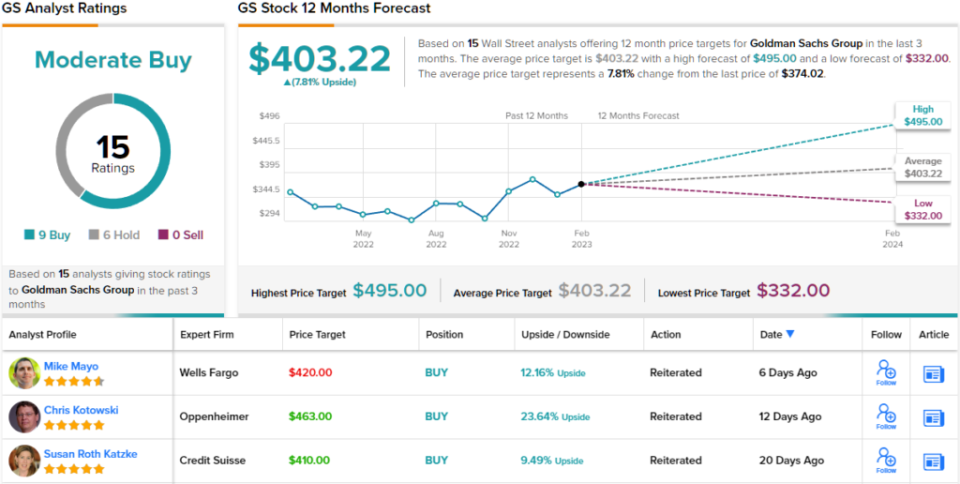

I förra månadens finansiella publicering för Q4 och helåret 2022 rapporterade banken år-över-år fall i både intäkter och resultat. Från och med den översta raden hade Goldman 10.59 miljarder dollar i intäkter, en minskning med 16% från föregående års kvartal. På den nedersta raden sjönk vinsten med 66% från ett år tidigare till 1.33 miljarder dollar, eller 3.32 dollar per aktie. Båda siffrorna missade Streets förväntningar.

Gemensamma aktieägare har dock inte gått så dåligt. Goldman bibehöll en ROE på 10.2% för hela 2022 och 4.4% för Q4; dessa siffror kan jämföras med 11 % och 4.8 % från föregående år. Sammantaget gav GS-aktier under ett år med hög inflation och stigande räntor en god avkastning till investerarna.

Oppenheimers Chris Kotowski ser att avkastningen på eget kapital har en nyckelpunkt här, och han skriver: "Även om en långsam investeringsbankmiljö kvarstår, skulle vi förvänta oss att GS bibehåller en tvåsiffrig ROTCE och tror att aktien är översåld till bara 1.2x materiell bok... Goldman's relativt ny ledningsgrupp har inlett en rad initiativ för att höja ROTE, som i genomsnitt har uppgått till cirka 11 % de senaste åren, till minst 15 %. Vi tror att denna ansträngning har en stor möjlighet till framgång eftersom företaget har en stark franchise och det finns flera intäkts-, kostnads- och kapitaloptimeringsstrategier som kan implementeras, men marknaden värderar fortfarande aktien som om avkastningen kommer att förbli oförändrad på obestämd tid .”

När man ser framåt, sätter Kotowski ett överpresterande (dvs köp)-betyg på GS-aktier, tillsammans med ett prismål på 441 $ som antyder en ettårig uppåtpotential på ~24%.

Så vi har en 5-stjärnig analytiker som kommer ut för tjurarna på den här – men vad gör resten av gatan om GS:s framtidsutsikter? Aktien har plockat upp 15 senaste analytikerrecensioner, och de inkluderar 9 köp och 6 håll, för en måttlig köpkonsensussyn. (Ser Goldman Sachs aktieprognos)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/don-t-miss-next-leg-020316583.html