En sak är säker nuförtiden, och det är osäkerhet. Marknaderna förblir volatila, eftersom en rad datasläpp har investerare något osäkra på om hög inflation, stigande räntor eller en möjlig lågkonjunktur – eller kanske alla tre samtidigt – kommer att dominera prognoserna. Resultatet: dagliga prissvängningar och skarpa förändringar som gör förutsägelser till en riskabel affär.

Det är dock inte alla ekonomer som är villiga att kasta in handduken, och den svåra marknadsmiljön har inte skrämt John Stoltzfus. Chefsinvesteringsstrategen från Oppenheimer är fortfarande hausse på aktier, och i sin månatliga rapport om marknadsstrategi förklarar han varför.

"Våra långsiktiga utsikter för den amerikanska ekonomin och aktiemarknaden är fortfarande avgjort hausse. Vi tror att USA:s ekonomiska fundament förblir på solid grund. När inflationen väl börjar dämpas bör tillväxten i USA börja återhämta sig, med stöd av konsumenternas efterfrågan och företagsinvesteringar”, sa Stoltzfus.

Stoltzfus erkänner den nuvarande volatiliteten och den höga risken för en farlig ekonomisk recession, och fortsätter med att säga: "Vi kan inte säga att marknaden har nått botten på dessa nivåer eller att björnmarknaden kanske inte kommer att fortsätta på ett tag framöver, men med så många dåliga nyheter redan prissatta ser de potentiella fördelarna av att investera på dessa nivåer mer attraktiva ut i förhållande till riskerna.”

Med hänsyn till Stoltzfus utsikter ville vi ta en närmare titt på tre aktier som tjänade en applåd från Oppenheimer, med företagets 5-stjärniga analytiker som förutspår över 30 % uppåtpotential för var och en. Använder sig av TipRanks databas, fick vi veta att resten av gatan är överens, eftersom alla tre har ett "starkt köp" analytikerkonsensus.

CSG Systems International (CSGS)

Det första Oppenheimer-valet är CSG Systems International, ett mjukvaru- och tjänsteföretag inom nischen för affärsstödssystem (BSS). CSG:s plattformar, tillgängliga på SaaS-modellen, erbjuder ett brett utbud av funktioner, inklusive intäktshantering och monetarisering, grossist- och partnerhantering samt betalnings- och handelstjänster. Företaget har en världsomspännande räckvidd och arbetar med välkända varumärken som Bell, Comcast och Dish.

CSG har levererat stabila resultat under de senaste åren, med de senaste 3Q22 resultaten anses vara ganska typiska. På den översta raden rapporterades de totala intäkterna till 273.3 miljoner, en ökning med 3.8 % jämfört med föregående år. På den nedersta raden delades företagets resultat; GAAP EPS minskade med 20 % på årsbasis, från 50 cent till 40 cent, medan icke-GAAP EPS ökade med 20.5 %, från 88 cent till 1.06 USD.

På balansräkningen sjönk CSG:s kassaflöden jämfört med föregående år. Kassaflödet från rörelsen minskade från 46.1 miljoner USD till 22.8 miljoner USD, medan det fria kassaflödet sjönk från 38.7 miljoner USD till 10.9 miljoner USD. Företaget tillskrev nedgången till "ogynnsamma förändringar i rörelsekapitalet."

Även om kassaflödena var nere upprätthöll CSGS sin ordinarie aktieutdelning, som en del av en kapitalavkastning på 91 miljoner dollar hittills till aktieägarna. Utdelningen för tredje kvartalet sattes till 3 cent per stamaktie och uppgick till 26.5 miljoner USD som betalades ut under kvartalet. På årsbasis är utdelningen 8 USD och ger 1.06 %, ungefär genomsnittet för de bredare marknaderna. Bolaget har successivt höjt utdelningen under de senaste 1.9 åren.

I sin bevakning av CSG Systems för Oppenheimer, 5-stjärnig analytiker Timothy Horan ger flera skäl att tro att detta företag kommer att ge långsiktiga vinster för investerare. Horan skriver, "Företaget har historiskt sett varit en konsekvent kassako som betjänar MSO:er (née 'Cable Services Group'), men basverksamheten accelererar från: 1) digitalt, 5G och moln, 2) CSG tar del av mindre fokuserade konkurrenter och 3) den nya ledningen omorienterar sina modulära SaaS- och molnbaserade kundengagemangserbjudanden till snabbare växande geografier och vertikaler utanför kommunikationstjänsteleverantörerna (CSP:er). Processen kommer att ta tid, men bör öka tillväxt och värdering.”

Horan översätter sin positiva syn på CSG:s framtidsutsikter till siffror med ett prismål på $75 – vilket innebär en uppsida på ~36%. Det är därför inte förvånande varför han betygsätter aktien som ett bättre resultat (dvs köp). (För att se Horans meritlista, Klicka här)

Sammantaget finns det tre senaste analytikerrecensioner registrerade för CSGS, och de är alla överens om att det är en aktie att köpa – vilket gör Strong Buy-analytikerns konsensus enhällig. Aktien har ett genomsnittligt kursmål på $3, vilket innebär en uppsida på ~74% ett år från det nuvarande handelspriset på $34. (Se CSGS aktieprognos på TipRanks)

Vifta! Group Co. (SÄLLSKAPSDJUR)

Nästa aktie vi ska titta på är Wag! Group, en kommande onlineapp som ger användarna tillgång till ett komplett utbud av djurvårdstjänster, inklusive hundpromenad, husdjurspassning, råd och till och med husdjursträning. Företaget har en onlinegemenskap med mer än 400,000 12 djurvårdare och har genomfört transaktioner för mer än 2015 miljoner djurvårdstjänster sedan grundandet XNUMX.

Den här aktien är en ny på de offentliga marknaderna, efter att ha gått in på NASDAQ-börsen tidigare i år genom en fusion av företagsförvärv – en SPAC-transaktion. Sammanslagningen skedde med CHW Corporation och godkändes den 28 juli. PET-tickern började handlas den 10 augusti. Koncernen cirka 350 miljoner dollar i bruttokapital.

Förra månaden, Wag! släppt finansiella resultat för 3Q22, som visar en omsättning på 15.4 miljoner USD, för en vinst på 161 % jämfört med föregående år. Företagets vinst drevs av en kraftig ökning av bruttobokningar under perioden, från 13.7 miljoner USD för ett år sedan till 25.3 miljoner USD i den senaste rapporten – eller en tillväxt på 85 % på årsbasis.

Samtidigt, under denna period, sjönk företagets nettoresultat kraftigt, från 1.6 miljoner USD under 3Q21 till en nettoförlust 3Q22 på 40.9 miljoner USD. Vifta! tillskrev denna förändring till en engångsinkludering av covid-era PPP-låneförlåtelse. Exklusive den faktorn såg företaget en förlust på 1.4 miljoner dollar under 3Q22.

Under 3Q22, Wag! rapporterade viktiga vinster på kundmätningar. Företaget nådde totalt 473,000 22 plattformsdeltagare under kvartalet, en ökning med 53 % på årsbasis och ökade sin Pet Parent Wag! Premium-programpenetration till 50 %, vilket slog företagets mål på XNUMX %.

Oppenheimers Jason Helfstein, en toppanalytiker med 5-stjärnigt betyg från TipRanks, ser massor av skäl för investerare att köpa upp aktier i denna nyligen offentliga aktie. För att komma in på några detaljer och hans utsikter för företagets långsiktiga framtidsutsikter, skriver Helfstein: "Vi tror att företaget är väl positionerat för att växa när husdjurstjänsterna skiftar online... Vi tror att den totala adresserbara marknaden (TAM) för onlinevård av husdjur kommer att vara en möjlighet till 24 miljarder dollar till 2028, driven av den sekulära förändringen av konsumenter som köper tjänster/produkter via onlineplattformar. Vi uppskattar att US Online Pet Care-branschen växte med 98 % på årsbasis 2021, eftersom ~20 miljoner familjer adopterade ett husdjur under den pandemiska låsningen.”

"Vår serviceuppskattning för 2026 skulle innebära att 190 2.0 hushåll använder plattformen 3 gånger i veckan. Detta är 7.4 % av våra uppskattade 24 miljoner hushåll som kan gå över till onlinebokningar för hundpromenader och husdjurstjänster. Modellerar för närvarande positiv EBITDA-lönsamhet under FYXNUMX och inget behov av ytterligare finansiering,” tillade Helfstein.

Helfstein behåller sin optimistiska syn och bedömer PET som ett bättre resultat (dvs köp), och hans prismål på 5 USD innebär en ettårig uppåtpotential på starka 132 %. (För att se Helfsteins meritlista, Klicka här)

Sammantaget är alla tre senaste analytikerrecensionerna om PET positiva, vilket gör konsensusbetyget här till ett enhälligt starkt köp. Aktien säljs för 2.15 USD, och dess genomsnittliga kursmål på 5.50 USD antyder en hausseartad 156 % uppåtpotential i slutet av 2023. (Se PET-aktieprognos på TipRanks)

Datadog, Inc. (HUND)

Sist ut är Datadog, ett molnprogramvaruföretag som erbjuder observationsverktyg, de verktyg som behövs för att övervaka, spåra och säkra molnbaserade webbplatser i realtid. Datadogs paket med molnbaserade mjukvaruverktyg inkluderar automatisering, källkontroll, felspårning, felsökning, optimering och grundläggande övervakningsinstrumentering. Kunder kan använda Datadogs programvara och tjänst för att söka och navigera i webbplatsloggar, följa nyckeltal och webbplatsspår och göra proaktiva hanteringsval baserade på datauppsättningar av hög kvalitet.

Företaget erbjuder investerare en historia av konsekventa EPS-beats. Datadogs senaste rapporterade kvartal, 3Q22, visade en bottenlinje på 23 cent per utspädd aktie, jämfört med 16-centsprognosen, för ett slag på 43%. Intäkterna under samma kvartal ökade med 61 % på årsbasis och nådde 436.5 miljoner USD.

Den översta och nedersta raden var inte de enda positiva måtten. Datadog såg också 83.6 miljoner USD i totalt kassaflöde från verksamheten, vilket inkluderade 67.1 miljoner USD i fritt kassaflöde. I slutet av tredje kvartalet, den 3 september, hade Datadog 30 miljarder dollar i kontanter och likvida tillgångar tillgängliga.

Framöver finns det anledning till fortsatt optimism. Datadogs "högavkastande"-kunder, definierade som kunder med minst 100 2,600 USD i årliga återkommande intäkter (ARR), nådde 3 1,800 i slutet av tredje kvartalet, en ökning från 44 XNUMX ett år tidigare, en ökning med XNUMX % på årsbasis.

Allt detta visar att Datadog har en solid grund för att gå vidare, och Ittai Kidron, en annan av Oppenheimers 5-stjärniga analytiker, håller med. Analytikern säger om Datadog, "Företaget har en stark historia av att överträffa förväntningarna, aldrig missa konsensusförväntningar och vanligtvis guidade över gatan... Även om det inte är lågkonjunktursäkert, ger den affärskritiska karaktären hos dess lösningar Datadog relativ motståndskraft i tider av utgiftsbegränsningar. Företaget har också expanderat till säkerhet och utnyttjar "vänstervänster"-insatser inom säkerhet och dess starka ställning hos utvecklare, vilket erbjuder stor TAM-expansion och en lång svans av tillväxt."

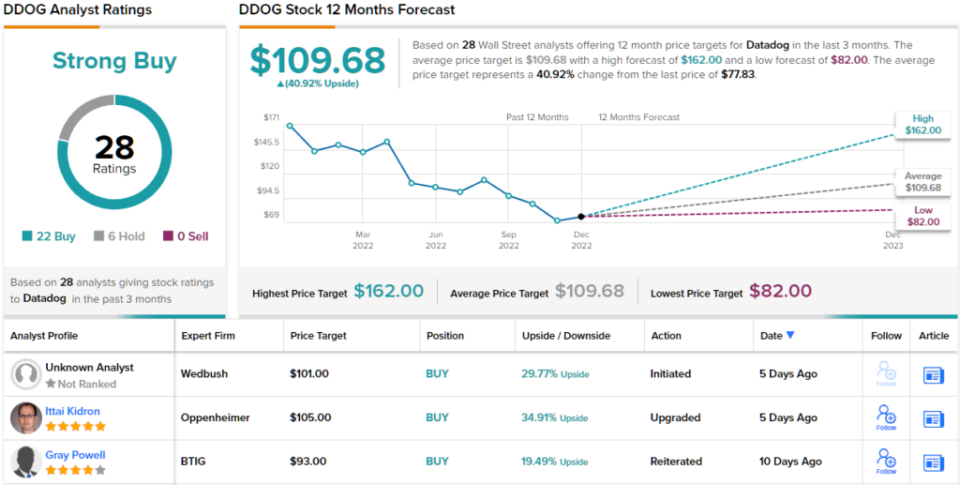

I slutändan beskriver Kidron detta företag som "ett långsiktigt kärninnehav." I enlighet med denna positiva syn på Datadogs övergripande förträfflighet som investering, ger Kidron DDOG en överprestation (dvs. Köp), med ett prismål på $105, vilket tyder på en vinst på ~35 % på ett år. (För att se Kidrons meritlista, Klicka här)

Med 28 nyligen registrerade analytikerrecensioner, inklusive 22 köp mot 6 innehav, får Datadog-aktier en stark köpkonsensus från Streets proffs. Aktien säljs för $77.83 och dess genomsnittliga kursmål på $109.68 innebär en uppsida på ~41% under de kommande 12 månaderna. (Se DDOG aktieprognos på TipRanks)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett verktyg som förenar alla TipRanks aktieinsikter.

Villkor: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/long-term-investors-rewarded-oppenheimer-004345590.html