Paul Volcker är tillbaka i rampljuset efter att Federal Reserves ordförande Jerome Powell gillande citerade sin räntehöjning för att dämpa inflationen redan på 1970-talet.

Men det som talas mindre om är att Volcker också sänkte räntorna. David Rosenberg, grundare och ordförande för Rosenberg Research, påpekar att Volckers ränteförändring startade med en inflation på 11.8%.

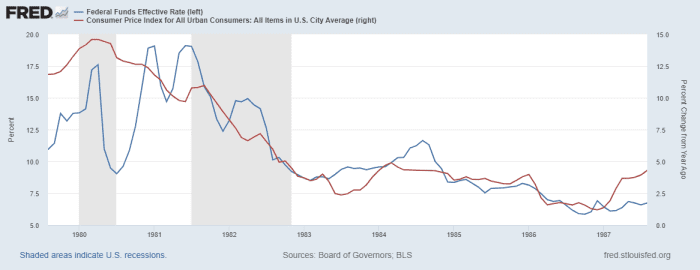

Visst, räntebanan var inte en rak linje nedåt, men diagrammet visar att han var villig att sänka räntorna – eller pivotera, i dagens språkbruk – med inflationen fortfarande på mycket höga priser.

"Faktum är att under Volckers mandatperiod sjönk inflationen bara under 2% i slutet - i april 1986. När det hände hade fondräntan sjunkit med 1,200 XNUMX punkter", sa Rosenberg.

För att återföra konversationen till den nuvarande situationen sa Rosenberg att Fed kan få räntor på upp till 4% i början av nästa år, och sedan pausa.

"Men räntor till sin natur är cykliska, och jag känner en stor omsvängning vid den här tiden nästa år," sa han. "Särskilt eftersom vi kommer att vara på god väg för att trenden på årsbasis i kärn-PCE-deflatorn, baserat på eftersläpningarna från dollarn och råvarumarknaderna, kommer att lätta till och möjligen genom 3% vid den här tiden nästa år. Och som Volcker visade, "att hålla på" har en hållbarhetstid - och du behöver inte se 2% för att denna kurscykel ska vända kursen.

Den 2-åriga avkastningen

TMUBMUSD02Y,

som är särskilt känsligt för förväntningarna på Federal Reserves styrräntor, har klättrat 2.76 procentenheter i år.

Källa: https://www.marketwatch.com/story/paul-volcker-didnt-wait-for-inflation-to-get-back-to-2-before-pivoting-11662732704?siteid=yhoof2&yptr=yahoo