För många är att tävla i OS höjdpunkten av idrottsprestationer, och att ta sig dit kräver år av svett, möda och uppoffringar. Det är dock en barnlek jämfört med att möta på börsen. Det är åtminstone uppfattningen om Ray Dalio, miljardärens grundare av världens största hedgefond, Bridgewater Associates.

I en intervju nyligen har Dalio liknat aktiemarknaden vid poker, där "någon kommer att ta pengar från någon annan." Inte nog med det, portföljer liknar också casinon, där du vinner en del och förlorar en del.

Dalio har gjort mycket för att vinna på börsspelet och även om han kanske inte längre är co-chief investment officer på företaget efter att ha lämnat sin roll i oktober förra året, har han behållit en plats i Bridgewaters styrelse.

Samtidigt har hedgefonden kastat tärningarna på ett par aktier, i tron att oddsen är staplade till deras fördel. Wall Streets analytiker tycker uppenbarligen det också; enligt TipRanks-databasen är båda rankade som starka köp av analytikerkonsensus. Låt oss se vad som gör dem till bra tillägg till portföljen just nu.

Planet Labs PBC (PL)

Det första lager som Bridgewater har laddat upp på är Planet Labs, ett företag vars mål är att revolutionera rymdavbildning. Det vill säga, det etablerades med syftet att tillhandahålla globala satellitbilder och geospatiala lösningar. Planet Labs utvecklar och förvaltar den största observationsflottan av bildsatelliter – mer än 200 satellitkameror är i omloppsbana – och samlar in data från mer än 3 miljoner bilder varje dag. Företaget erbjuder förbättrad analys, bilder och programvara för applikationer inom jordbruk, myndigheter, säkerhet och många andra områden.

Planet Labs är relativt nytt på aktiemarknaden, efter att ha blivit börsnoterat i slutet av 2021 via SPAC-rutten. I sin senaste kvartalsrapport, för 3Q22, satte företaget in rekordintäkter på 49.7 miljoner USD, vilket motsvarar en ökning på 56.8 % jämfört med föregående år och slog Streets call med 2.51 miljoner USD. Det fanns ett beat på den nedersta raden också, med adj. EPS på -0.08 dollar överträffar prognosen -0.11 dollar. För fjärde kvartalet räknar företaget med intäkter i intervallet mellan 4 MUSD och 50 MUSD, i mitten, vilket motsvarar en ökning med ungefär 54 % jämfört med föregående år.

Bridgewater måste se stor potential här. Under fjärde kvartalet öppnade hedgefonden en ny position i Planet Labs, med köp av 4 1,499,078 7 aktier. Dessa är nu värda cirka XNUMX miljoner dollar.

Wedbush-analytiker Daniel Ives är också ett fan och utöver att tillhandahålla bilder, tror att ytterligare värde ligger någon annanstans.

"Ledningen ser efter att positionera företaget för att även tillhandahålla data och effektivt vara en back-end leverantör för företag som behöver satellitbilder," förklarade den 5-stjärniga analytikern. "Med denna affärsmodell kan företag effektivt samarbeta med Planet eller till och med lansera ovanpå Planets data som en individuell enhet, vilket skapar en enorm skalningsmöjlighet för namnet eftersom Planet äger data. Ser vi framåt ser vi en stor möjlighet för Planet att dra nytta av denna enorma adresserbara marknad eftersom behovet av exakt satellitbild ökar."

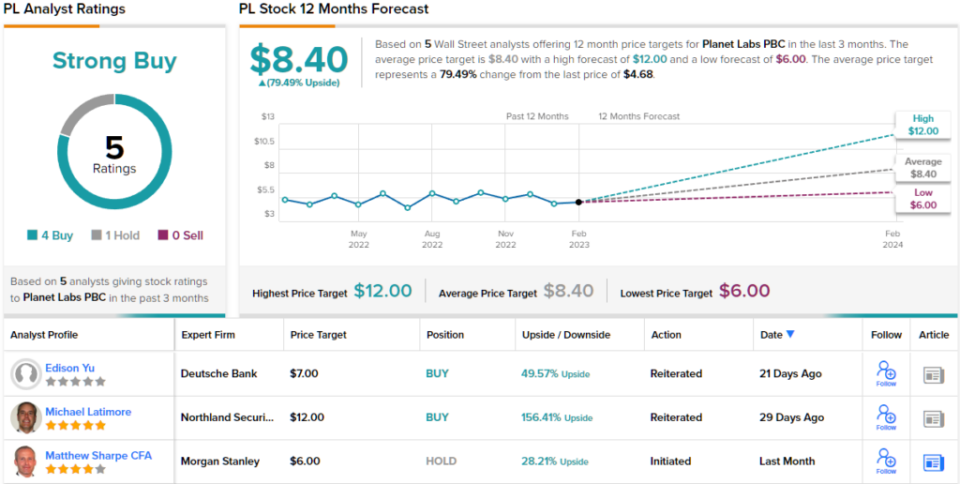

För detta ändamål ger Ives PL ett bättre resultat (dvs köp), tillsammans med ett prismål på 8 USD, vilket tyder på att aktierna kommer att klättra ~71% högre under det kommande året. (För att se Ives meritlista, Klicka här)

Vad har resten av gatan att säga? 4 köp och 1 håll har utfärdats under de senaste tre månaderna. Därför får PL ett starkt köp-konsensusbetyg. Baserat på det genomsnittliga kursmålet på 8.40 USD kan aktierna stiga ~79% under nästa år. (Ser PL aktieprognos)

Schlumberger Limited (SLB)

Nästa aktie vi tittar på är Schlumberger, en stor aktör inom oljefältstjänster. Faktum är att det är det största offshore-borrföretaget i världen, som tillhandahåller oljefältsutrustning och tjänster för den globala olje- och gasindustrin. Schlumbergers tjänster är belägna i över 120 länder och inkluderar databearbetning, oljebrunnstestning, platsbedömning, borrning och lyftoperationer. Dessutom erbjuder företaget management- och konsulttjänster.

Schlumberger rapporterade sina finansiella resultat för 4Q22 i januari, och resultaten var imponerande. Intäkterna växte med 26.5 % jämfört med föregående år till 7.9 miljarder dollar, samtidigt som gatan slog 110 miljoner dollar. Adj. Vinsten per aktie på $0.71 ökade med 76% från samma period för ett år sedan och gick också bättre än de $0.68 som analytikerna förutsåg. Det fjärde kassaflödet från verksamheten uppgick till 4 miljarder USD medan företaget genererade cirka 1.6 miljoner USD i fritt kassaflöde.

Naturligtvis energilager var av de få som gynnades under fjolårets björn och det gjorde Schlumberger också, som ökade med 78 % under året. Bridgewater tycker uppenbarligen att det finns mer utrymme att springa. Under fjärde kvartalet köpte hedgefonden 4 272,080 aktier, vilket ökade andelen med 74 %. Totalt har fonden nu 644,781 33.7 SLB-aktier, för närvarande värda mer än XNUMX miljoner dollar.

Barclays analytiker David Anderson målar också upp en positiv bild, som anser SLB vara ett "Top Pick".

"Med ytterligare ett imponerande kvartal presenterade SLB återigen ett övertygande investeringscase för investerare – inte bara för sin egen aktie, utan för hela energitjänstsektorn. Med alla mått mätt var 2022 ett av SLB:s bästa år på ett decennium, men med cykeln som går in i en ny tillväxtfas sträcker sig synligheten för tillväxt och marginalexpansion nu efter 2025 (potentiellt långt bortom”, konstaterade Anderson.

"Vid det här laget," tillade analytikern, "är det svårt att hitta fel i vare sig historien eller utsikterna, särskilt med Mellanöstern och offshorecykler som spelar in i SLB:s styrkor. Och med det enda riktiga fallet för SLB (annat än att vara välägt) är värdering, ger den ökade synligheten på cykelns varaktighet ytterligare ett ben av uppåtpotential för aktien."

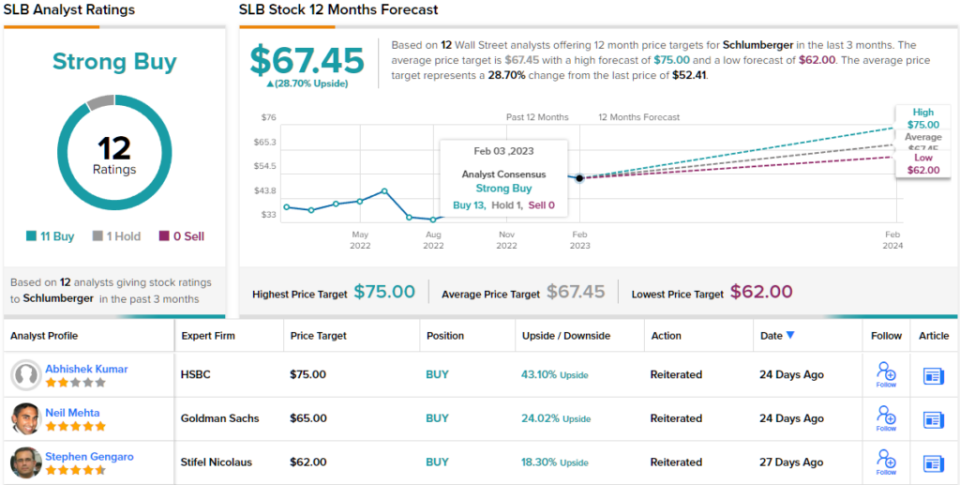

I linje med denna syn på SLB:s styrkor, bedömer Anderson aktien som överviktig (dvs köp), med ett prismål på $74, vilket innebär en 12-månaders uppsida på ~41%. (För att se Andersons meritlista, Klicka här)

De flesta på gatan håller med; Med undantag för en skeptiker är alla 11 andra senaste analytikerrecensioner positiva, vilket gör konsensussynen här till ett starkt köp. Vid $67.45 innebär det genomsnittliga målet att investerare kommer att ha en avkastning på ~29% per år från och med nu. Som bonus ger bolaget regelbunden utdelning som för närvarande ger 1.87 %. (Ser Schlumberger aktieprognos)

För att hitta bra idéer för aktier som handlas till attraktiva värderingar, besök TipRanks ' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Ansvarsfriskrivning: De åsikter som uttrycks i den här artikeln är enbart de som presenteras av analytikern. Innehållet är endast avsett att användas i informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html