En informell undersökning av personalen på Centrum för pensionsforskning frågar "Vad är den nuvarande pensionsåldern för social trygghet?" gav en rad svar.

Ungefär hälften - mestadels de "gamla händerna" - sa 67. Den andra hälften - i allmänhet yngre och nyare personal - gav svar inklusive 62, 65, 66 och 68. Enligt min åsikt har de alla fel.

Socialförsäkringens pensionsålder är 70.

Att människor är förvirrade är inte förvånande. Ålder 70 är en relativt ny utveckling, och det mesta av samtalet om social trygghet fokuserar på den så kallade fulla pensionsåldern.

För närvarande kan arbetstagare göra anspråk på sina förmåner när som helst mellan 62 och 70 år, men förmåner som begärts före 70 års ålder reduceras försäkringstekniskt baserat på medellivslängden. Med andra ord, åldern vid vilken en person gör anspråk på social trygghet påverkar deras månatliga förmåner, men är i genomsnitt avsedd att inte ändra de totala förmåner som betalas ut under deras livstid.

Läsa: Kommer socialförsäkringens COLA för 2023 att vara tillräckligt hög?

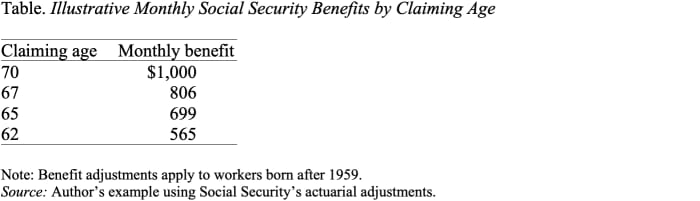

Som tabellen visar, minskar ett urval av månatliga förmåner nästan till hälften, från 62 70 USD till 1,000 USD, om du gör anspråk på 565 istället för XNUMX. Med tanke på att social trygghet är en särskilt värdefull typ av inkomst - justerad för inflation och varar så länge du lever - är det generellt klokt att skjuta upp anspråket så länge som möjligt för att få det högsta månatliga beloppet.

Det var först relativt nyligen - 2008, med fördröjningen av försenade pensionskrediter - som ålder 70 blev socialförsäkringens pensionsålder.

En snabb bit historia kan hjälpa.

Före 1972 betalades maximala månatliga socialförsäkringsförmåner vid 65 år, och månatliga förmåner höjdes inte för senare anspråk. 1972 införde kongressen försenade pensionskrediter, vilket ökade förmånerna med 1 % för varje år av försening i anspråket. En kredit på 1 % var dock inte i närheten av att kompensera för att försenade personer skulle få förmåner under färre år. 1983 höjdes justeringen till 3 %, och den andelen höjdes gradvis, till 8 % 2008. Vid den tidpunkten är justeringen av fördröjd pensionering försäkringstekniskt rättvis – det vill säga den är utformad för att behålla livstidsförmåner konsekvent, i genomsnitt, för dem som hävdar senare.

Läsa: Din socialförsäkringskontroll kan bli mycket större nästa år. Nu är här de dåliga nyheterna.

Så om 70 år är den ålder då socialförsäkringen betalar ut de högsta förmånerna, vad är då allt det här snacket om full pensionsålder?

Innan den försenade pensionskrediten blev försäkringstekniskt rättvis var full pensionsålder ett meningsfullt begrepp. Det var den ålder då livstidsförmånerna var högst. Men när den försenade pensionskrediten väl blev försäkringstekniskt rättvis blev full pensionsålder i stort sett meningslös. Den beskriver inte åldern när förmånerna först är tillgängliga: Det vill säga 62 år. Den beskriver inte åldern när månatliga förmåner är som högst: Det är 70 år. Det har verkligen ingen betydelse när det gäller en officiell pensionsålder .

Det är viktigt att notera att ett antal specifika socialförsäkringsbestämmelser är kopplade till den fulla pensionsåldern: Ett inkomsttest gäller före full pensionsålder men inte därefter, och förmåner för änkor och makar minskas om de begärs före full pensionsålder och inte därefter.

Men dessa avsättningar är relativt små och undergräver inte det grundläggande faktum att 70 år är åldern för hela månatliga förmåner enligt socialförsäkringen.

Så vad betyder det vid det här laget att höja hela pensionsåldern? Det är helt enkelt ett sätt att minska förmånerna, och ett mycket orättvis en därtill.

Källa: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo