Investerare försöker läsa tebladen på en hackig amerikansk börs för att bedöma om den senaste uppgången kan fortsätta efter att Federal Reserve-ordförande Jerome Powell släppte lös hausseartat sentiment i slutet av november genom att indikera att dess aggressiva räntehöjningar kan sakta ner.

"Ledarna på aktiemarknaden säger till dig att ekonomin inte kommer att kollapsa under Feds tyngd på kort sikt," sa Andrew Slimmon, senior portföljförvaltare för aktier på Morgan Stanley Investment Management, i en telefon intervju. "Jag tror att du kommer att få en stark marknad i slutet av året."

Slimmon pekade på utavkastningen för cykliska sektorer på marknaden, inklusive finans, industri och material under de senaste månaderna, och sa att dessa sektorer "skulle rulla över och dö" om ekonomin och företagens vinster var på gränsen till kollaps.

USA lade till 263,000 XNUMX nya jobb i november, överstiger prognosen av 200,000 3.7 från ekonomer tillfrågade av The Wall Street Journal. Arbetslösheten var oförändrad på XNUMX %, enligt US Bureau of Labor Statistics rapporterade fredag. Det är nära ett halvt sekels lägsta värde. Samtidigt steg timlönen med 0.6 % förra månaden till ett genomsnitt på 32.82 USD, visar rapporten.

Arbetsmarknadens "motståndskraft" och "återuppgången i lönetrycket" kommer inte att hindra Fed från att bromsa takten i räntehöjningarna den här månaden, sa Capital Economics i ett mejlmeddelande på fredagen. Capital Economics sa att de fortfarande förväntar sig att centralbanken kommer att minska storleken på sin nästa räntehöjning i december till 50 punkter, efter en rad höjningar på 75 punkter.

"I den större bilden är en stark arbetsmarknad bra för ekonomin och bara dåligt på grund av Fed:s uppdrag att strypa inflationen", sa Louis Navellier, investeringschef på Navellier, i ett meddelande på fredagen.

Fed har höjt sin referensränta i ett försök att tämja den höga inflationen som visade tecken på att lätta i oktober baserat på data från konsumentprisindex. Den kommande veckan kommer investerare att få en läsning om grossistinflationen för november mätt med producentprisindex. PPI-data släpps den 9 december.

"Det kommer att vara en viktig siffra," sa Slimmon.

Producentprisindexet drivs mycket mer av utbudsproblem än konsumenternas efterfrågan, enligt Jeffrey Kleintop, Charles Schwabs globala investeringsstrateg.

"Jag tror att PPI-trycket har nått sin topp baserat på den nedgång vi har sett i problem med leveranskedjan," sa Kleintop i en telefonintervju. Han sa att han förväntar sig att det kommande PPI-utskriften kan förstärka det övergripande budskapet om att centralbanker trappar ner takten i räntehöjningarna.

Den kommande veckan kommer investerare också att hålla ett öga på de första uppgifterna om arbetslöshetsanspråk, som kommer ut den 8 december, som en ledande indikator på arbetsmarknadens hälsa.

"Vi är inte ute i skogen," varnade Morgan Stanleys Slimmon. Även om han är optimistisk om aktiemarknaden på kort sikt, delvis för att "det finns mycket pengar på sidlinjen" som kan bidra till ett rally, pekade han på finansmarknadens inverterade avkastningskurva som anledning till oro.

Inversioner, när kortfristiga statsräntor resa sig över längre räntor, historiskt sett har föregått en lågkonjunktur.

"Avkastningskurvor är utmärkta prediktorer för ekonomiska nedgångar, men de är inte särskilt bra prediktorer för när det kommer att hända," sa Slimmon. Hans "misstanke" är att en lågkonjunktur kan komma efter första delen av 2023.

"Massiv teknisk återhämtning"

Samtidigt stängde S&P 500-indexet något lägre fredag på 4,071.70 1.1, men bokförde fortfarande en veckouppgång på 30% efter att ha stigit den 13 november på Powells uttalanden vid Brookings Institution som indikerar att Fed kan växla ner storleken på sina räntehöjningar vid sin dec. 14-XNUMX policymöte.

"Björnarna nedvärderade" det Powell-inducerade rallyt och sa att hans tal var "hökaktigt och inte motiverade marknadens hausseartade snurr", sade Yardeni Research i ett meddelande som skickades 1 december. Men "vi tror att tjurarna korrekt uppfattar att inflationen nådde en topp i somras och var lättad över att höra Powell säga att Fed kan vara villig att låta inflationen avta utan att pressa ekonomin in i en recession.”

Medan årets inflationskris har lett till att investerare fokuserar "enbart på fara, inte möjligheter", signalerade Powell att det är dags att titta på det senare, enligt Tom Lee, forskningschef på Fundstrat Global Advisors, i en kommentar fredag morgon. Lee hade redan varit hausse inför Powells Brookings-tal och beskrev i en anteckning den 28 november 11 motvindar 2022 som har "vänt".

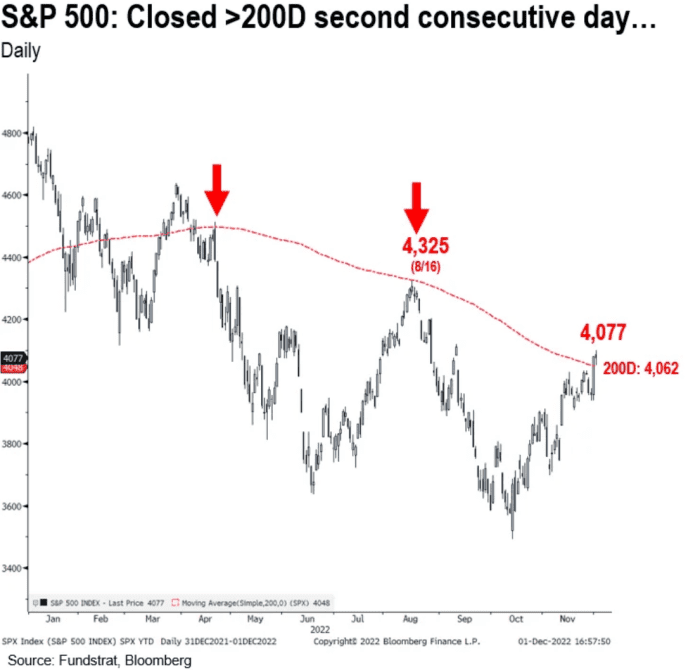

S&P 500 har tagit sig tillbaka över sitt 200-dagars glidande medelvärde, vilket Lee lyfte fram i sin anteckning på fredagen inför börsens öppning. Han pekade på indexets andra raka dag för stängning över det glidande medelvärdet som en "massiv teknisk återhämtning", och skrev att "i "krisen" 2022 har detta inte hänt (se nedan), så detta är ett mönsterbrott. ”

FUNDSTRAT GLOBAL ADVISORS NOTERA FRÅN MORGON DEC. 2, 2022

På fredag S & P 500

SPX,

stängde återigen över sitt 200-dagars glidande medelvärde, som då stod på 4,046 XNUMX, enligt FactSet-data.

Navellier sa i en anteckning på fredagen att det 200-dagars glidande medelvärdet var "viktigt" att se den dagen som om det amerikanska börsindexet slutade över eller under det kunde "leda till ytterligare momentum i endera riktningen."

Men Charles Schwabs Kleintop säger att han kanske "lägger lite mindre vikt på det tekniska" på en marknad som för närvarande är mer makrodriven. "När ett enkelt ord från Powell kunde pressa" S&P 500 över eller under det 200-dagars glidande medelvärdet, sa han, "det här kanske inte så mycket drivs av tillgång eller efterfrågan på eget kapital från enskilda investerare."

Kleintop sa att han ser en risk för aktiemarknaden nästa vecka: ett pristak på rysk olja som kan träda i kraft redan på måndag. Han oroar sig för hur Ryssland kan reagera på ett sådant tak. Om landet går för att hålla tillbaka olja från den globala marknaden, sa han, kan det orsaka "oljepriser

CL.1,

att skjuta upp igen” och öka inflationstrycket.

Läsa: G-7 och Australien går med i EU för att fastställa ett pristak på 60 USD per fat för rysk olja

Navellier, som sa att en "mjuk landning fortfarande är möjlig" om inflationen faller snabbare än väntat, uttryckte också oro över energipriserna i sin anteckning. "En sak som kan återuppta inflationen skulle vara en topp i energipriserna, som bäst säkras av överexponering för energiaktier", skrev han.

"Volatiliteten kommer sannolikt att förbli hög", enligt Navellier, som pekade på "Feds beslut att fortsätta att trycka på bromsen."

Amerikanska aktier har tagit några stora svängningar på sistone, med S&P 500 som klättrade mer än 5% förra månaden efter att ha hoppat 8% i oktober och sjunkit mer än 9% i september, visar FactSet-data. Större benchmarks slutade blandat fredag, men S&P 500, Dow Jones Industrial Average

DJIA,

och tekniktunga Nasdaq Composite

COMP,

varje ros för en andra vecka i rad.

"Håll partiskheten till kvalitetsinkomsttagare", sade Navellier, "utnyttjade att lägga till neddragningar."

Källa: https://www.marketwatch.com/story/this-part-of-stock-market-signals-economy-wont-soon-collapse-under-feds-weight-as-investors-brace-for-oil- risks-inflation-data-11670074018?siteid=yhoof2&yptr=yahoo