Vår moderna värld har en glupsk aptit på metaller, och smarta investerare kan utnyttja det för vinst. Listan över metaller är omfattande och sträcker sig från mindre kända sällsynta grundämnen som skandium, yttrium och gadolinium till den vitala komponenten i varje batteri i varje digital enhet, litium. Litium har ökat i värde i takt med att bärbara datorer, ipads och smartphones, med litiumjonbatterier, har ökat, men på senare år har expansionen av elfordon – och deras mycket större batteripaket – pressat priset på litium skyhögt.

Ur ett investerarperspektiv öppnar detta upp flera vägar för möjligheter, särskilt inom litiumbrytning och litiumbearbetning.

I en rapport från B. Riley Securities beskriver analytikern Matthew Key den aktuella statusen och vägen framåt för litiumindustrin: "Litium har utan tvekan varit den bäst presterande varan sedan början av 2021, med nuvarande prissättning för karbonat och hydroxid på $74,000 80,500 /Mt respektive $XNUMX XNUMX/Mt, främst från batteriefterfrågan för elfordon. Sammantaget tror vi att de starka utsikterna för försäljning av elbilar kommer att stödja robust prissättning på kort sikt..."

Keys beskrivning visar varför det nu är rätt tid för investerare att överväga litium, som ett portföljalternativ. Så låt oss ta en titt på två litiumaktier som analytikern har gett köpbetyg tillsammans med tvåsiffrig uppåtpotential – i storleksordningen 40 % eller mer. I själva verket är Keys åsikt ingen extremitet. Att köra tickers igenom TipRanks databas, fick vi reda på att var och en har ett "starkt köp" konsensusbetyg från det bredare analytikersamhället.

Litium Americas (GUMMILACKA)

Först ut, Lithium Americas, utvecklar två stora litiumbrytnings- och bearbetningsprojekt, Cauchari-Olaroz-gruvan i norra Argentina och Thacker Pass-gruvan i Nevada. Thacker Pass är potentiellt Nordamerikas bästa litiumgruva, med de största kända litiumreserverna i USA. Mellan de två projekten räknar Lithium Americas med att generera cirka 100,000 XNUMX ton användbar litium årligen.

För närvarande är företaget fortfarande i utvecklingsstadier, vilket leder båda projekten mot färdigställande och produktionsstart. I sin rapport för tredje kvartalet 3, som släpptes den 22 oktober, rapporterade företaget fortsatta framsteg på Cauchari-Olaroz, med en uppdatering om produktionsuppgångsschemat som förväntas före slutet av detta år.

När det gäller Thacker Pass rapporterade Lithium Americas att det i september i år hade skickat 100 ton malm från gruvan för produktion av produktprover som kan visas för potentiella kunder och partners. Förstudien, som krävs innan gruvan kan öppna, är planerad att slutföras under 1Q23.

Medan Lithium Americas fortfarande har en tidigare intäkt, har det en sund finansiell ställning. Per den 30 september hade företaget 392 miljoner dollar i kontanter och andra likvida tillgångar till hands, tillsammans med 75 miljoner dollar i tillgänglig kredit.

När vi checkar in med B. Riley's Key, finner vi att han är hausse på Lithium Americas och säger om aktien: "LAC fortsätter att vara ett av våra favoritnamn i vår täckningsgrupp, och vi tror att färdigställandet av Cauchari i början av 2023 kommer att tjäna som en viktig katalysator för aktien. Viktigt är att ökningen av karbonatprissättningen på kort sikt gynnade Caucharis intäktspotential avsevärt, och vi uppskattar nu $332 miljoner i EBITDA för 2023E och $385 miljoner för 2024E."

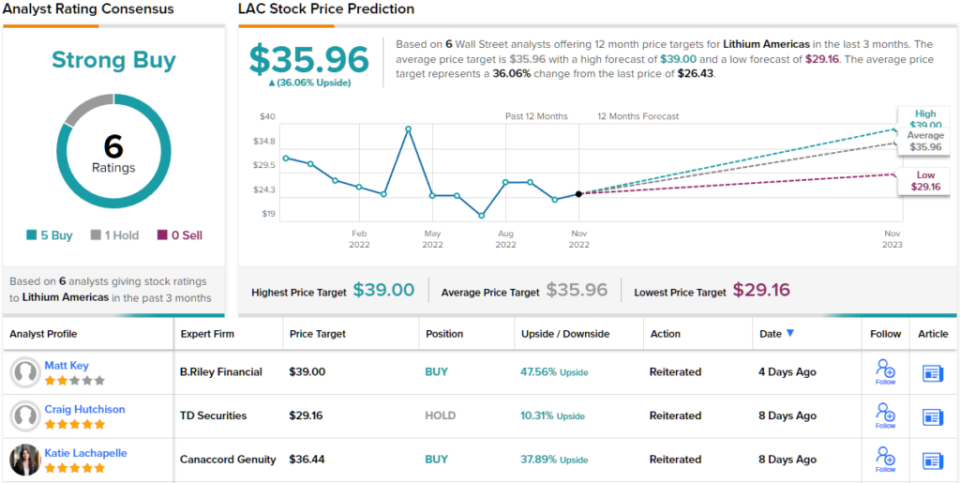

Det borde därför vara föga förvånande att Key rates LAC ett köp. För att inte nämna hans prismål på $41 sätter uppåtpotentialen till ~48%. (För att se Keys meritlista, Klicka här)

Det är tydligt från konsensusbetyget, ett starkt köp med stöd av 5 köpbetyg av 6 analytikerrecensioner, att Wall Street är hausse på detta litiumföretag. När det gäller uppsidan handlas aktierna till $26.43 och deras genomsnittliga kursmål på $35.96 antyder en vinst på 36% under det kommande året. (Se LAC aktieprognos på TipRanks)

Piemonte Litium (PLL)

Nästa aktie vi ska titta på är Piedmont Lithium, ett litiumgruv- och bearbetningsföretag som, liksom LAC ovan, fortfarande är i utvecklingsprocessen. Företagets mål är att göra USA till en stor aktör i den globala litiumförsörjningskedjan. Det är ett realistiskt mål; USA har cirka 17 % av världens beprövade litiumreserver, och med nuvarande amerikansk produktion på i genomsnitt endast 2 % av nuvarande utbud, finns det gott om utrymme för expansion här.

Piemonte arbetar för att få tillgång till gruvtillgångar i North Carolina online, och dess huvudsakliga aktiviteter är vid Carolina Tin Spodumene-bältet, inte långt från Charlotte. Företaget har 1,100 2024 tunnland i den regionen och är på väg att påbörja byggverksamheten 2026. Spodumene-koncentratproduktionen är planerad att börja 30,000, med ett mål på XNUMX XNUMX ton årligen vid full produktionskapacitet.

Företagets andra stora projekt är beläget i Tennessee, där företaget har valt en plats för en 30,000 2025 tons kapacitet litiumhydroxidfabrik, med produktionen inriktad på 141.7. Företagets Tennessee litiumprojekt har nyligen valts ut av den amerikanska regeringen för att få XNUMX miljoner dollar bidrag från US Department of Energy, som en del av Biden Administrations senaste infrastrukturlag.

Utanför USA har Piemonte partnerskap med litiumgruvprojekt i Quebec, vid North American Lithium (NAL)-projektet i Val d'Or och i Ghana, i Ewoyaa-projektet. Piemonte investerade i dessa projekt 2021 och förväntar sig att dra nytta av 168,000 2023 ton årlig produktion av spodumenkoncentrat i Quebec, med start 30.1, och från 2 miljoner ton kända LiXNUMXO-reserver vid Ewoyaa-gruvan. Medan projekten i Quebec och Ghana är baserade på mindre reserver än vad Piemonte har i Carolina, förväntas de gå online vid ett tidigare tillfälle.

Analytiker Matthew Key höjde nyligen sitt kursmål på Piedmont Lithiums aktie och skrev om sitt beslut: "Vår PT för Piemonte ökade av två primära skäl. För det första var ökningen av de långsiktiga hydroxidpriserna från 16,000 18,000 USD/Mt till 338 900 USD/Mt mycket accretiv för Piemontes hydroxidprojekt i Carolina och Tennessee. Totalt tillförde justeringen cirka 1,200 miljoner USD i NAV-värde för båda tillgångarna. Dessutom gynnade ökningen av de långsiktiga spodumenpriserna från $XNUMX/Mt till $XNUMX XNUMX/Mt även NAV på företagets två spodumentillgångar."

För detta ändamål, Key rater aktierna ett köp, och hans nya kursmål, satt till $108, indikerar utrymme för ~75% uppåtpotential i aktierna.

Sammantaget finns det 4 analytikerrecensioner på detta förproduktionslitiumföretag, och alla är positiva, vilket gör konsensusbetyget Strong Buy enhälligt. Aktierna är prissatta till $61.56 och deras genomsnittliga kursmål på $108.75 tyder på en vinst på ~77% under de kommande 12 månaderna. (Se PLL aktieprognos på TipRanks)

För att hitta bra idéer för att handla litiumaktier till attraktiva värderingar, besök TipRanks' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Friskrivningsklausul: De åsikter som uttrycks i den här artikeln är endast de som presenteras av analytikerna. Innehållet är avsett att användas endast för informationssyfte. Det är mycket viktigt att göra din egen analys innan du gör några investeringar.

Källa: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html