Amerikanska aktier inledde fjärde kvartalet med kraftiga uppgångar som Dow Jones Industrial Average

DJIA,

verkar på väg mot sitt största tvådagarsrally på mer än 2½ år.

Men hur frestande det än kan vara att kalla en botten i aktier, sa Nicholas Colas, medgrundare av DataTrek Research, på tisdagen att investerare bör rusta sig för mer blodbad på kort sikt eftersom flera pålitliga historiska tecken på en hållbar botten fortfarande saknas från marknader.

Värderingarna är fortfarande för höga, sa Colas, och även om 2022 har sett en enorm dubbelriktad volatilitet i aktier, tenderar kraftiga steg högre historiskt att signalera att mer volatilitet kan vara i beredskap för aktier.

"Lyckliga som vi är att amerikanska aktier hade en fin studs idag, är detta drag bäst att betrakta som bara ännu en dag i ett tufft år," sa Colas.

Även om de har varit extremt vanliga sedan början av 2022, är historiskt sett framsteg i ensession på 2 % eller mer en relativ sällsynthet för marknader. Sedan 2013 tenderade år som innehöll färre endagsförskott på 2% eller mer att resultera i starkare resultat under året, sa Colas.

Det enda undantaget från detta var 2020, då S&P 500 registrerade 19 dagliga ökningar på 2 % eller mer. Colas hävdade dock att de flesta av dessa överdimensionerade rörelser inträffade under första halvåret, när marknaderna fortfarande tjatade från början av covid-19-pandemin.

Under andra halvåret såg S&P 500 överdrivna rörelser på bara två sessioner, som Colas visar i diagrammet nedan, med hjälp av data från DataTrek.

| År | S&P 500 totalavkastning | Antal dagar med 2%+ drag |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (men bara 2 under H2) |

| 2021 | + 28% | 2 DAYS |

| 2022 | -22.8 % (priset rör sig till och med måndag utan återinvesterade utdelningar) | 14 DAYS |

"Enkelt uttryckt, starka 1-dagars S&P-rally (+2%) är INTE tecknet på en sund marknad", skrev Colas.

Hur vet vi att botten är inne?

Tidigare, när långtidsbotten har kommit, har aktier vanligtvis hälsat dem med en stor rörelse inom dagen på minst 3.5 %. Detta gällde för de låga cykeln som kom i oktober 2002, mars 2009 och mars 2020.

Baserat på detta riktmärke var måndagens studs inte tillräckligt stor för att signalera en meningsfull vändpunkt.

| Dag efter cykel låg | S&P 500 prestanda |

| Oktober 10, 2002 | + 3.5% |

| Mars 10, 2009 | + 6.4% |

| mars 24,2020 | + 9.4% |

| Genomsnitt | + 6.4% |

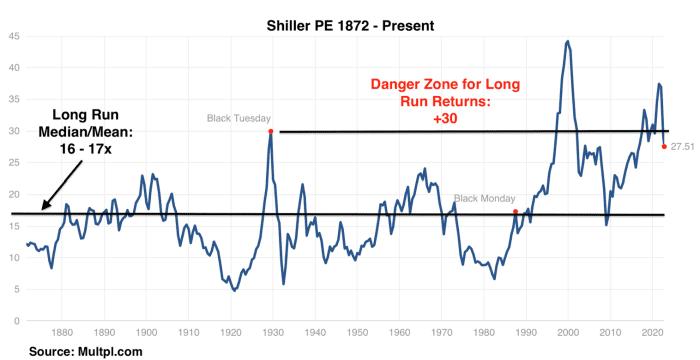

Värderingen är fortfarande historiskt rik

Colas hävdade också att aktier fortfarande är relativt rikt värderade baserat på ett populärt mått på cykliskt justerade aktievärderingar.

Istället för att använda terminsvinstförväntningar, eller efterföljande 12-månadersvinster, baseras Shiller-kvoten på det inflationsjusterade genomsnittet av företagens vinster under de senaste 10 åren.

Enligt Shiller PE-kvoten är den långsiktiga genomsnittliga värderingen för aktier som går tillbaka till 1870-talet mellan 16 gånger och 17 gånger konjunkturjusterad vinst. Från och med fredagen handlades S&P 500 – som skapades 1957 – till 27.5 gånger vinsten, och efter måndagens rally handlades den till 28.2 gånger, sa Colas.

Betyder detta att aktier nu är tillräckligt billiga för att motivera köp? Det beror på ens makrosyn, sa Colas. Men det enda investerare kan vara säkra på är att aktier har lämnat värderings-"riskzonen" norr om 30 gånger den genomsnittliga justerade långsiktiga vinsten.

DATATREK

Hur är det med VIX?

De senaste två utdragna perioderna av marknadssvaghet ger några insikter om hur rörelser i Cboe Volatility Index, även känt som VIX,

VIX,

kan spela ut när investerare försöker förutse när den ultimata marknadsbotten kan komma.

Under dot-com-explosionen 2020-2021 upplevde VIX "en serie rullande toppar som malde bort på marknadens förtroende och värderingar." I slutändan tog det 2½ år för aktier att bottna efter att priserna nådde en topp i mars 2000.

Som jämförelse, efter finanskrisen 2008, nådde marknaderna sin botten snabbare - men inte innan VIX nådde en topp över 80, mer än dubbelt så högt under dagen från juni.

"Hur smärtsamt det än kan vara under de närmaste månaderna, kan långsiktiga investerare inte klandras för att hoppas att 2022 ser mer ut som 2007 - 2009 än 2000 - 2002," sa Colas.

Amerikanska aktier är på väg mot back-to-back uppgångar på tisdag, med S&P 500

SPX,

upp 2.9 % till 3,784 XNUMX, Dow Jones Industrial Average

DJIA,

upp 2.6 % till 30,258 XNUMX och Nasdaq Composite

COMP,

upp 3.3 % till 11,174 XNUMX.

Marknadsstrateger har hänfört återhämtningen i aktier till en tillbakagång i obligationsräntorna på grund av förväntningar om att Fed kan behöva "vrida" mot mindre aggressiva räntehöjningar.

Neil Dutta, chef för amerikansk ekonomisk forskning vid Renaissance Macro Research, sa i ett meddelande till kunder på tisdagen att Reserve Bank of Australias mindre än väntade räntehöjning över natten var den senaste i en serie "vinster" för investerare som satsade på en Fed "pivot".

"Det här är fantastiskt, men i bakhuvudet tänker jag att det här omöjligen kan hålla", skrev Dutta.

Läsa: Hur ser en pivot ut? Här är hur Australiens centralbank inramade en duvaktig överraskning.

Colas berättade för sina kunder förra veckan att VIX skulle behöva stänga över 30 under åtminstone några på varandra följande sessioner innan en "omsättbar" återhämtning kunde komma.

Det samtalet blev korrekt. Men tyvärr har det nära över 40 på VIX som Colas har väntat på sedan våren ännu inte kommit.

Källa: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo