Juli har varit en sensationell månad för aktier – S&P 500

SPX,

Nasdaq Composite

COMP,

även de belägrade småbolagen i Russell 2000

BRUNST,

är var och en på väg mot sin bästa månad sedan november 2020.

Det är inte så att nyheterna har varit så underbara, men kanske mindre dåliga än befarat. Vissa företag som har missat intäkter, som Alphabet

GOOGL,

och Microsoft

MSFT,

har ändå sett aktiekurserna stiga. Federal Reserves ordförande Jerome Powell har inte på något sätt förvandlats till en duva, men han spelade åtminstone ner oddsen för en tredje raka 75 räntehöjning.

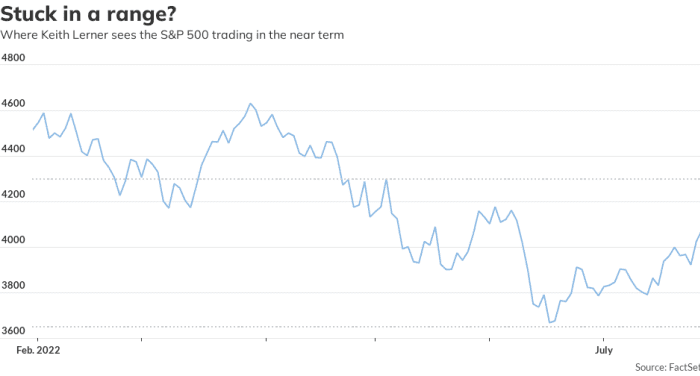

Så vart går saker härifrån? En fortsatt rak linje upp? Keith Lerner, chefsmarknadsstrateg på Truist Advisory Services, säger att aktier har fastnat i ett intervall - och det finns fler nackdelar här.

Mitt i den fortsatta debatten om huruvida USA befinner sig i en lågkonjunktur eller inte, säger han att Vita husets främsta försvar – att ekonomin fortfarande producerar sysselsättningstillväxt – inte nödvändigtvis är sista ordet. 1973, till exempel, var den månatliga sysselsättningen positiv under nio månader under lågkonjunkturen. I vilket fall som helst säger företaget att en eventuell lågkonjunktur är mer sannolikt eller inte, med tanke på Fed-räntehöjningarna, glödhet inflation, inversionen av avkastningskurvan, åtstramade finansiella villkor, nedgången i ledande ekonomiska indikatorer, den värsta konsumenten någonsin sentimentet, ökningen av initiala arbetslöshetsanspråk, sparräntan går ner och revolverande krediter går upp. Puh.

Lerner säger att varje lågkonjunktur sannolikt kommer att vara mild, men dess baksida och varaktighet kan bli värre om inflationen är klibbig, som på 1970-talet.

För marknaden, givet åtminstone en avmattning om inte direkt recession, är S&P 500:s uppsida begränsad till intervallet 3% till 6%, eller 4200 till 4300. Terminspriset till vinst har redan studsat från 15.3 i mitten av juni till ca 17 nu.

Det finns fler nackdelar, även om han inte ser ett brant fall. Han säger att 3650 på S&P 500 borde stödjas väl. "Den kortsiktiga riskbelöningen ser därför inte så tilltalande ut enligt vår uppfattning. Detta är även som vårt arbete tyder på att aktier generellt sett har en mer gynnsam utsikt över de kommande tre åren och längre efter en 20-procentig nedgång”, säger Lerner.

I mitten av juni sa han att det inte var dags att sälja aktier. Men nu, för investerare som har överallokerat till aktier i förhållande till lång sikt, "skulle det här vara mer rimligt ställe att minska exponeringen", säger han.

Marknaden

Amerikanska aktieterminer

ES00,

NQ00,

pekade på en tredje dag med uppgångar för S&P 500

SPX,

även om de ekonomiska uppgifterna hjälpte till att dämpa positiviteten. Oljeterminer

CL.1,

ökade också, avkastningen på den 10-åriga statsobligationen

TMUBMUSD10Y,

steg till 2.72%, medan dollarn

DXY,

föll.

Buzz

Sysselsättningskostnadsindexet hoppade med 1.3 % under andra kvartalet, eller 5.1 % jämfört med föregående år, vilket inte visar några tecken på den typ av lönelindring som skulle tillfredsställa Federal Reserves beslutsfattare. Junisläppningar av PCE-prisindex, personliga utgifter och personlig inkomst var och en var starkare än prognosen.

I euroområdet steg inflationen med 8.9 % starkare än prognosen i juni, medan andra kvartalets BNP överträffade förväntningarna.

Hedgefond-titanen Bill Ackman säger Powell har fel om var den neutrala räntenivån är.

Apple

AAPL,

aktierna klättrade på förmarknaden när världens största teknikföretag rapporterade en vinstminskning som inte var så brant som förväntat, med hjälp av stark försäljning av iPhone. Amazon

AMZN,

aktier steg som online-återförsäljare slog också intäktsberäkningar även om det noterade en förlust för kvartalet.

Intel

INTC,

aktierna rasade efter att företaget sänkte sina utsikter för året och rapporterade resultat under uppskattningar, vilket vd Pat Gelsinger sa delvis var resultatet av den ekonomiska nedgången men också sina egna utförandefrågor.

Fredagens vinstvåg leddes av oljejättarna Exxon Mobil

XOM,

och Chevron

CVX,

båda överträffade vinstförväntningarna med tanke på styrkan i oljepriset. Tillverkare av hushållsprodukter Procter & Gamble

PG,

föll efter en vinstvarning.

Det bästa med webben

Bakom hemliga samtal av senatorerna Chuck Schumer och Joe Manchin som gav ett utkast till klimat- och utgiftspaket.

Det är tufft nog med strejker och brist på arbetskraft, men flygbolagen har också problem hitta viktiga delar.

San Francisco står inför en kontorsmarknadsräkning.

JPMorgan har anställt en vetenskapsman för att hantera det hotande hotet som kvantöverlägsenhet kommer att göra dagens kryptografi värdelös.

Topptickers

Här är de mest aktiva börskurserna från och med 6:XNUMX Eastern.

| Tickersymbol | Säkerhetsnamn |

| TSLA, | Tesla |

| AMZN, | amason |

| GME, | GameStop |

| AAPL, | Apple |

| CMA, | AMC Underhållning |

| POJKE, | NIO |

| INTC, | Intel |

| META, | Metaplattformar |

| NVDA, | Nvidia |

| BABA, | alibaba |

Diagrammet

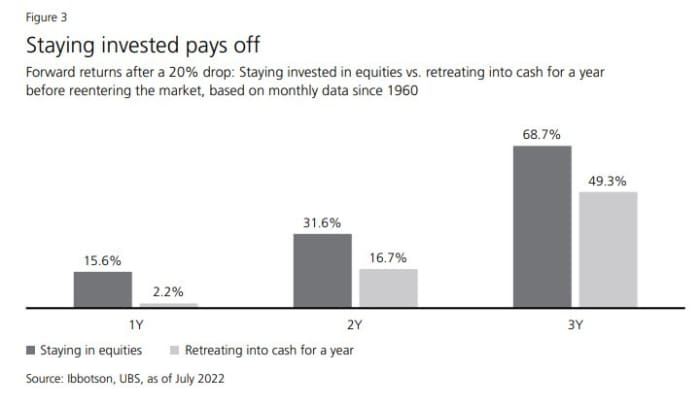

Är det värt att vänta på att komma tillbaka till marknaden? Historiskt sett är svaret på den frågan nej. Sedan 1960 skulle en strategi som väntade på en 10-procentig korrigering innan man köpte S&P 500 och sedan sålde till en ny rekordnivå ha underpresterat en köp-och-håll-strategi med 80 gånger, enligt strateger på UBS.

Slumpmässiga läsningar

Det finns mystiska hål på havsbotten.

An forntida dinosaurieskelett såldes för $ 6 miljoner.

USA: s mest missförstådda pungdjur.

Need to Know startar tidigt och uppdateras fram till öppningsklockan, men registrera dig här för att få den levererad en gång till din e-postruta. Den e-postversionen kommer att skickas ut klockan 7:30 öst.

Källa: https://www.marketwatch.com/story/this-strategist-said-hold-on-to-stocks-at-the-june-lows-now-he-says-its-time-to-cut- exponering-11659093237?siteid=yhoof2&yptr=yahoo