Investerare förbereder sig för att släppa ett amerikanskt konsumentprisindex som kanske inte visar någon meningsfull uppgång i inflationen, vilket lämnar få säkra platser att gömma sig precis som systemrisker kan växa.

Kommer bara några dagar efter Silicon Valley Banks elände överskuggade fredagen robust jobbrapport, kommer konsumentprisindexrapporten i februari på tisdag att sätta fokus rakt på inflationen.

Inflationshandlare förväntar sig att se en 6 % års-över-år total KPI-ränta för februari som följer Januari avläsning på 6.4 % och Decembers nivå på 6.5 %. Även den smalare läsningen som tar bort flyktiga mat- och energikostnader kan vara ett problem. Forskare vid Barclays sa att kärnavläsningen borde komma in på cirka 0.4% på månadsbasis och 5.5% år över år - lite förändrat sedan januaris data.

Det kommer sannolikt att lägga till en miljö där investerare kommer att behöva förlita sig på mindre traditionella tillgångsklasser än någonsin tidigare. När USA drabbades av stagflation på 1970-talet, kännetecknad av långsam tillväxt och ihållande prisuppgångar, var det viktigaste för investerare att hög inflation var jämnt dålig i flera länder för både aktier och obligationer, som hade svårare att generera positiva reala resp. inflationsjusterad avkastning, enligt Deutsche Banks forskare Henry Allen och Jim Reid.

Samtidigt grumlar problemen med regionala banker bilden ytterligare, genom att de ökar rädslan för systemrisker i en tid då Federal Reserve har blivit mer beslutsam när det gäller att höja räntorna.

Många marknadsaktörer klamrar sig fast vid hoppet om en mindre aggressiv räntehöjning från Fed den 22 mars och politiken för resten av året. Samtidigt görs motargumentet att centralbanken inte kommer att avskräckas av ljudet av något som går sönder – en vardaglig karaktärisering av eventuell skada som orsakats av Feds hela år av räntehöjningar.

Läsa: 10 banker som kan få problem i spåren av SVB Financial Group-debaclet

Silicon Valley Banks problem "komplicerar saker genom att göra det riktigt svårt att få en läsning om finansiella förhållanden och genom att göra ett policyfel mer sannolikt", säger Derek Tang, ekonom vid Monetary Policy Analytics i Washington. Ändå, "Feds beslutsfattare är inte i en position att föregripa en finansiell kris när inflationen är så hög. De har helt enkelt inte den lyxen.”

Se: Silicon Valley Bank är en påminnelse om att "saker tenderar att gå sönder" när Fed höjer räntorna

Medan effekterna av det senaste årets räntehöjningar redan borde fungera genom den amerikanska ekonomin, sa Tang via telefon, "den andra delen av historien är att kanske räntehöjningarna hittills inte räcker för att gå emot det som är starkare, mer- bestående inflation.” Om USA verkligen är fångat i en era av stagflation i 1970-talsstil, skulle kontanter och råvaror, såsom järn som används i byggandet, vara bland de mest önskvärda tillgångarna för investerare att hålla, sa han.

Det som gör utsikterna till ytterligare en KPI-avläsning på 6%-nivå så nervkittlande är den nya osäkerhet som det kan kasta ut på finansmarknaderna om vart Fed behöver gå med räntorna. Även om beslutsfattare föredrar PCE-index och mindre volatila kärnavläsningar, spelar den årliga rubriken KPI-räntan roll på grund av dess inverkan på hushållens förväntningar. Den har konsekvent legat över 6 % sedan oktober 2021, men ned från toppen på 9.1 % i juni förra året.

Teoretiskt sett har ytterligare en årlig rubrik-KPI-avläsning på 6 % potential att öka sannolikheten för en 50 punkters Fed-räntehöjning den 22 mars. Det kan också leda till att handlare prissätter en större sannolikhet att räntorna kommer att toppa runt 6 %. år 2023 och lånekostnaderna kommer att behöva vara höga i ett till två år.

Enligt Thomas Mathews, senior marknadsekonom på Capital Economics, vill Fed undvika en upprepning av den penningpolitiska strategin "stop-go" som den använde på 1970-talet, när centralbanksväxlingen upprepade gånger växlade mellan åtstramning och uppluckring av finansiella villkor.

Tillbaka på 1970-talet, S&P 500

SPX,

gav en genomsnittlig nominell avkastning på 6 % på årsbasis under hela decenniet, även om indexet sjönk med 1 % per år i reala termer, enligt Deutsche Bank. Treasurys "led också", med nominell avkastning som också utplånades av inflationen, sa forskarna Allen och Reid, som beskrev årtiondet som ett av de värsta någonsin för stora tillgångar.

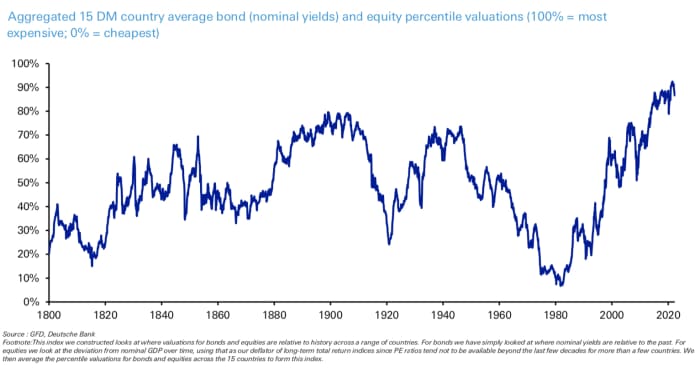

Ett index producerat av banken, som tittar på mer än ett dussin värderingar av obligationer och aktiepercentiler på utvecklade marknader, nådde sin lägsta nivå sedan 1800 i slutet av 1970-talet.

Källa: Deutsche Bank

Under den senaste veckan har finansmarknaderna växlat fram och tillbaka mellan prissättning av utsikterna till högre räntor – förstärkt av två dagars vittnesmål från Federal Reserves ordförande Jerome Powell – och att mäta skadan som orsakats av centralbankens höjningar hittills. De stängning av Silicon Valley Bank har satt fokus på avgiften för högre räntor och placerat ett moln över andra banker.

På fredagen, den policykänsliga 2-åriga statsräntan

TMUBMUSD02Y,

hade sin största nedgång på en dag sedan 2008 när investerare strömmade till säkerheten för statsskulden. Valutahandlare ökade sannolikheten för en mindre aggressiv räntehöjning med kvarts poäng senare denna månad – vilket skulle ta Fed-funds räntemål till mellan 4.75 % och 5 %, från en nuvarande nivå på 4.5 % och 4.75 %. Alla tre stora amerikanska aktieindex

DJIA,

COMP,

slutade lägre och publicerade sin sämsta vecka 2023.

Tisdagens KPI-rapport för februari är kanske den viktigaste statistiken för den kommande veckan. Inga större data är planerade till måndag. På tisdag kommer NFIB Small Business Optimism Index före KPI-rapporten.

Kolla in: MarketWatch ekonomisk kalender

Producentprisindexet för februari kommer på onsdag, tillsammans med uppgifter om detaljhandelsförsäljning, New York Feds tillverkningsundersökning Empire State och amerikanska husbyggares förtroende.

Torsdagens datasläpp består av veckovis arbetslöshetsanspråk, bostadsstarter, bygglov och Philadelphia Feds tillverkningsundersökning. På fredag rullar uppdateringar in om industriproduktion, kapacitetsutnyttjande, Conference Boards US Leading Economic Index och University of Michigans konsumentsentimentindex.

Källa: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo