När det smärtsamma första halvåret 2022 tar slut, hoppas många inkomstinvesterare på någon form av lättnad. Många utdelningsaktier har sett sina avkastningar krypa subtilt högre under de senaste månaderna då deras aktiekurser långsamt trendat lägre.

För inkomstinvesterare har den nuvarande miljön varit ganska fientlig mot dip-köpare.

Vi har drabbats av en hel del kortlivade björnmarknadsstudsar i år. Många fler kommer säkert att följa.

Även om sannolikheten för en V-formad återhämtning minskar för varje snabb rörelse lägre, finns det fortfarande massor av översålda aktier där ute som är försenade för en lättnadsstuds.

I det här stycket kommer vi att använda TipsRanks jämförelseverktyg att utvärdera tre utdelningsaktier som Wall Street fortfarande ser som "starka köp."

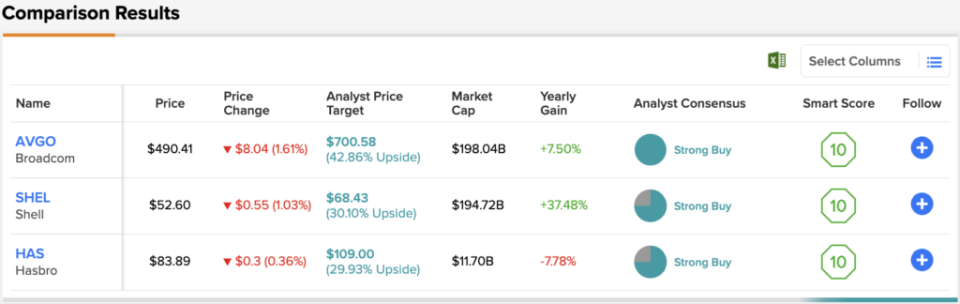

Broadcom (Avgo)

Broadcom stock är en designer och utvecklare av semi och tillhörande mjukvara. Marknedgången har varit brutal för företaget på 195 miljarder dollar, som nu är lägre än 27 % hittills i år.

Företaget gick nyligen med på att förvärva virtualiseringsprogramvaruföretaget VMWare, i en affär värd 61 miljarder dollar. En sådan affär stärker Broadcoms mjukvaranärvaro, och med tanke på tidpunkten för affären (efter en betydande nedgång i teknikaktier) finns det en god chans att Broadcom gick därifrån med ett fynd. Lägg till potentiella synergier i ekvationen, och VMWare-affären är en som bör applåderas av investerare.

Trots Broadcoms diversifiering till mjukvara via M&A är företaget fortfarande föremål för upp- och nedgångarna i semiutrymmet. Även om efterfrågan på chip fortfarande är oerhört robust hittills, finns det inget att säga vad en allvarlig lågkonjunktur kan innebära för chiptillverkaren.

Å ena sidan verkar efterfrågan på nätverkschip vara på uppåtgående trend, delvis tack vare företagets motståndskraft, som fortfarande är mer än villiga att investera i den digitala transformationstrenden. Å andra sidan är det svårt att bedöma var efterfrågan kommer att vara i slutet av året om ytterligare bevis på en ekonomisk avmattning materialiseras.

Om efterfrågan minskar snabbt kan varje ökning av leveranskedjan som svar på halvbristen leda till rabatter på vägen. Under många kvartal har efterfrågan på chip varit hög, men utbudet är begränsat. När utbudet väl är i ordning igen vet man inte var efterfrågan kommer att vara. För Broadcom är det en stor risk på kort sikt.

Jag är i alla fall ett fan av Broadcoms senaste förvärv. Det visar att ledningen är disciplinerad när det gäller priser de kommer att betala. Vid skrivandet handlas AVGO-aktien till 6.7 gånger försäljningen och 24.3 gånger den efterföljande vinsten. Med en direktavkastning på 3.38 % verkar Broadcom vara ett stort värde.

Det är inte ofta som analytikerna alla är överens om en aktie, så notera när det händer. AVGOs konsensusbetyg för starkt köp baseras på enhälliga 13 köp. Aktiens genomsnittliga kursmål på 700.58 USD tyder på en avsevärd uppsida på ~47% från den nuvarande aktiekursen på 477.84 USD. (Se AVGO aktieprognos på TipRanks)

Skal (SHEL)

Shell är en oljesupermajor som äntligen halkade in i en korrigering efter att ha sprungit med energitjurarna i över ett år. Shell är ett brittiskt företag med en förenklad aktiestruktur och en saftig direktavkastning på 3.5 % efter den senaste återgången.

När oljepriserna kryper uppåt igen, är det svårt att räkna bort energijätten eftersom den ser ut att få ut det mesta av sin olja och gas. På lång sikt är Shell redo att gå över till förnybar energi, med en energi-som-en-tjänst-modell som reagerar i enlighet med tiden.

Faktum är att förnybar energi är framtiden, och Shell vill vara relevant i en sådan framtid. Under tiden handlar det om uppströms- och marknadsföringssegmenten, som fortfarande är starkt påverkade av oljepriset. Eftersom uppströms långsamt avvecklar produktionen under åren, kanske Shell inte är det bästa alternativet för att spela en "högre för längre" typ av miljö.

Hur som helst är LNG-verksamheten (flytande naturgas) en utmärkt övergångsenergi som kan hjälpa Shell att sakta minska sina koldioxidutsläpp under decennierna. Med en låg 0.7 beta och en blygsam 9.4 gånger efterföljande intäktsmultipel är Shell en fantastisk aktie för att säkra dina insatser.

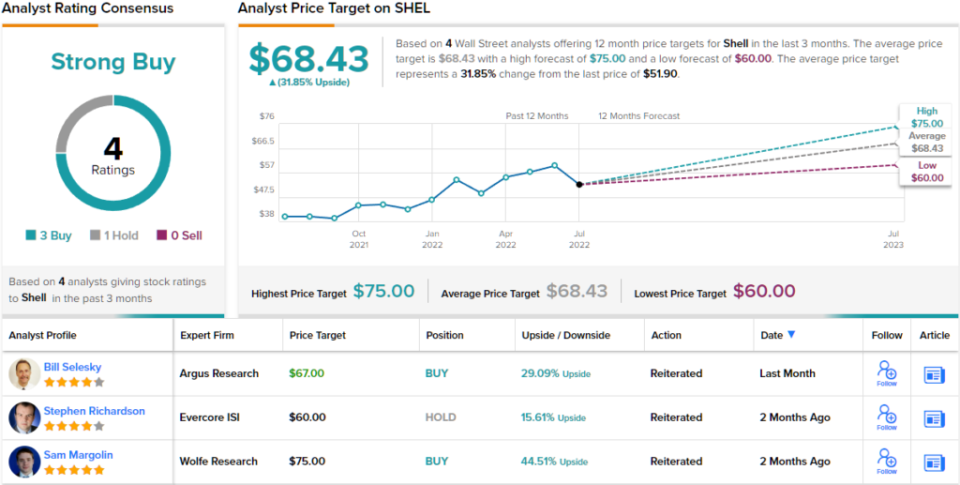

De 4 senaste analytikerrecensionerna om detta energibolag bryter ner 3 till 1 till förmån för köp över behållningar och stöder analytikerns konsensusbetyg för starkt köp. Aktierna handlas för $51.90 och det genomsnittliga målet på $68.43 innebär en uppsida på ~32%. (Se SHEL aktieprognos på TipRanks)

Hasbro (HAS)

Hasbro är ett leksaksföretag som hittills har minskat med cirka 20 %. Aktien återvann aldrig sina pre-pandemiska toppar. Nu när vi pratar om en lågkonjunktur har aktien varit nedåtgående igen. Även om det är osannolikt att Hasbro kommer att återvända till 2020 års låga nivåer, verkar det som att en lågkonjunktur för konsumenterna kan väga tungt på semesterefterfrågan. För ett sådant säsongsbestånd är den senaste tidens makromotvind inte uppmuntrande.

Ändå är analytiker optimistiska, med betyget "starkt köp". Aktien håller sig ganska bra genom den senaste vågen av störningar i leveranskedjan. Bara för att utbudssidan är på rätt spår betyder det inte att efterfrågan kommer att förbli robust in i slutet av året. Vidare kan en fortsättning av covid-motvinden också väga tungt.

Även om digitala spel och annan teknik skulle kunna leda utgifterna bort från leksaker, tror jag att det inte finns någon anledning till varför fysiska leksaker och spel inte kan existera samtidigt. Det har de trots allt gjort i flera år.

För tillfället är detaljhandelns ståndare en lågkostnadsinkomstlek. Vid skrivandet handlas aktien till 1.8 gånger försäljningen och 28.2 gånger den efterföljande vinsten, med en direktavkastning på 3.34 %.

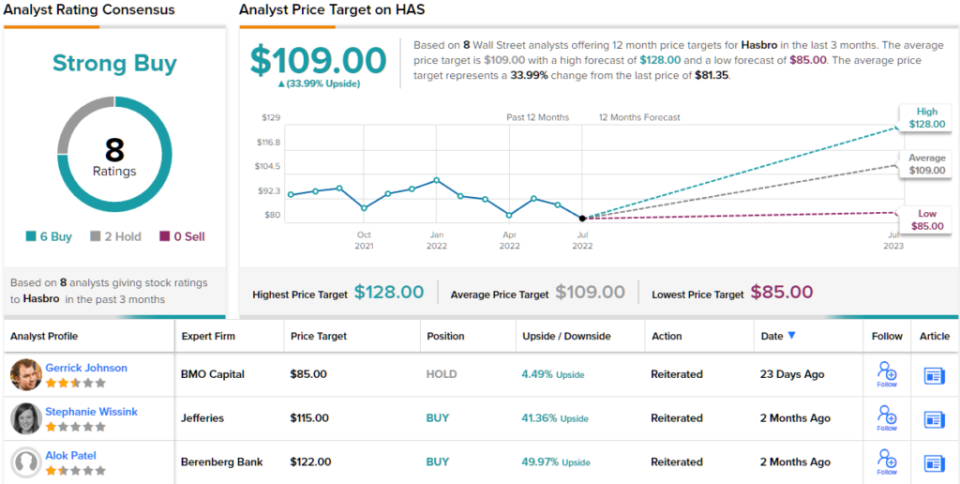

Sammantaget har HAS-aktien plockat upp 8 senaste analytikerrecensioner, som delas upp till 6 köp mot 2 håll, för ett starkt köp-konsensusbetyg. Aktierna handlas för $81.35, och deras genomsnittliga kursmål på $109 indikerar ~34% uppsida för de kommande 12 månaderna. (Se HAS aktieprognos på TipRanks)

Slutsats

Många analytiker har sänkt ribban för kursmål och betyg på aktier på senare tid. Följande tre namn har behållit sin "starka köp"-status och är fantastiska långtidsspel för avkastningsjägare.

Wall Street förväntar sig mest av Broadcom av de tre namnen i det här stycket, med mer än 40 % uppåt på nästa år.

För att hitta bra idéer för handel med utdelningsaktier till attraktiva värderingar, besök TipRanks' Bästa lager att köpa, ett nyligen lanserat verktyg som förenar alla TipRanks aktieinsikter.

Läs hela Disclosure

Källa: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html