Skyhöga bostadspriser hotar fortfarande att komplicera Federal Reserves inflationskamp, även när USA:s marknad för småhus visar tecken på kylning som svar på kraftigt högre räntor.

Denna vecka rapporterade Redfin antalet "inaktuella" hemlistor klättrade över 60 % i juli, vilket återspeglar årets uppgång i bolåneräntor och oro för ekonomin när bostäder hänger kvar på marknaden längre.

Med centralbankens enkla-pengar-hållning tillgodoräknad för att ha hjälpt huspriserna att skjuta ungefär 20 % högre årligen, är det logiskt att det har dykt upp oro för en potentiell kraftig korrigering av bostadspriserna, en som kan skölja igenom ekonomin.

Förutom att låntagare redan tagit ut biljoner till låg kostnad, 30-åriga bolåneskulder med fast ränta under de senaste åren, vilket lämnar endast cirka 10 % av bolånemarknaden på 12.8 biljoner dollar till justerbara räntor, enligt Urban Institute.

Det är bra för befintliga husägare, eftersom det dämpar den typ av räntechocker som utlöste en våg av fallissemang på subprime-bolån från 2007 till 2009, vilket fick bostadspriserna att sjunka och exponera hänsynslös hävstångseffekt på finansmarknaderna som spiralerade in i en global kris.

"Det här är en annan typ av låntagare", säger Tracy Chen, portföljförvaltare på Brandywine Global Investment Management, och tillade att hon fortsätter att investera i amerikanska bostadsobligationer, med tanke på högre emissionsstandarder på plats under det senaste decenniet, plus köttigare avkastning på senare tid. . "Jag är lite okänslig för en konsensussyn om att bostäder kommer att kollapsa på grund av räntehöjningar."

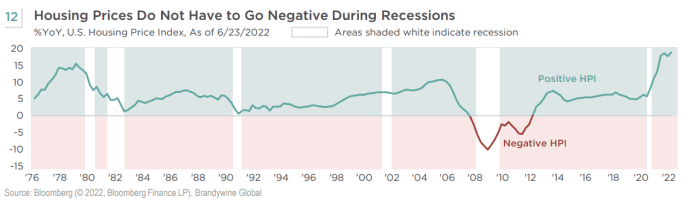

Dessutom, även om en amerikansk lågkonjunktur officiellt deklareras i denna åtstramningscykel, visar historiska data (se diagram) att bostadspriserna endast en gång gick negativt under nedgångar under de senaste 46 åren – nedgången runt 2008 som tog år att läka.

Under de senaste 46 åren har bostadspriserna bara gått negativa i nedgångar under spåren av 2008 års lågkonjunktur.

Brandywine Global, Bloomberg

En "baksmälla" i bostäder

Även om Fed inte kan lösa USA:s långvariga överkomliga kris som delvis beror på att för få hus byggdes i kölvattnet av 2008 års kris, kan dess pandemipolicy ha gjort saker och ting värre för många förstagångsköpare.

Det beror på att en bostadsbrist gynnar befintliga husägare och hyresvärdar, men inte hyresgäster, särskilt med priser på dagligvaror i juli ökade mest sedan 1979. Shelter fortsätter också "att förankra kärninflationen", enligt ekonomer på Barclays, som sa att 8.5%-avläsningen av konsumentprisindex för juli visar att inflationen potentiellt är på väg lägre, eller åtminstone i "höger" färdriktning”, i ett onsdagsmeddelande till kunderna.

Barclays-teamet förväntar sig också att inflationen kommer att "börja avta under hösten", men varnade för att inflationen också kan förbli envist hög på grund av starka löner, en stram arbetsmarknad och osäkerhet kring mat och energi

CL00,

priser.

Scott Ruesterholz, en portföljförvaltare på Insight Investment, sa att han förväntar sig att husrum, utbildning och hälsovård, eller de stora "klibbiga" komponenterna som står för ungefär 50 % av det grundläggande konsumentprisindexet, kommer att hålla KPI i intervallet 5.5 % till 6 % i slutet av året, i kommentarer via e-post.

"Det vi går igenom just nu är ett Fed-misstag," sa Chen via telefon. "De borde ha stramat åt förra året, och de ligger fortfarande bakom kurvan."

Förutom aggressiva räntehöjningar i år fortsätter också Fed att minska sin balansräkning, som nådde en rekordstor storlek på nästan 9 biljoner dollar innan centralbanken började låta fler av sina statsobligationer och bostadsobligationer plockas upp under pandemin, utan att återinvestera intäkterna.

"De är den största innehavaren av byrån MBS," sade Chen om centralbankens cirka 2.7 biljoner dollar innehav av värdepapper med hypotekslån. "Det här är en baksmälla från massiv stimulans efter covid."

Yttrande: Inflationen har inte nått toppen än eftersom hyrorna fortfarande stiger snabbt

Aktier ökade kraftigt på onsdagen efter inflationsrapporten i juli, med S&P 500-index

SPX,

Dow Jones Industrial Average

DJIA,

och Nasdaq Composite Index

COMP,

med sina högsta stängningsnivåer sedan början av maj.

Källa: https://www.marketwatch.com/story/why-home-prices-can-stay-high-complicating-the-feds-battle-against-inflation-11660170245?siteid=yhoof2&yptr=yahoo