Inflationsdata kanske inte längre är den stora katalysatorn för aktier som den en gång var.

Amerikanska aktier studsade runt till en högre stängning på torsdagen, även om investerare fick några uppmuntrande inflationsnyheter efter konsumentprisindexet för december visade sin första månatliga nedgång sedan pandemin svepte över världen 2020.

Med tanke på att inflationen har varit en av de mest följdfrågor för marknaderna under det senaste året, kan investerare ha förväntat sig att aktierna skulle ta fart.

Istället, efter ett tidigare undantag, slutade aktier på torsdagen med blygsamma uppgångar, vars omfattning var mycket mindre än andra senaste KPI-dagar.

Medan den månatliga KPI sjönk 0.1 % i december, sjönk årsmätaren för sjätte månaden i rad till 6.5 % från 7.1 %. Det är den lägsta nivån på mer än ett år och ned från en topp på 40 år på 9.1 % förra sommaren.

För att få en bättre uppfattning om vad som ledde till en sådan dämpad reaktion i aktier, trots den ekonomiska milstolpen, samlade MarketWatch in insikter från marknadsstrateger om vad som hände.

"Viskningsnumret"

Den kanske främsta anledningen till att aktier hälsade KPI-data med besvikelse var att investerare hade positionerat sig för att inflationen skulle falla ännu mer aggressivt. Vissa hoppades till och med att fallet skulle vara tillräckligt stort för att få Federal Reserve att ompröva fler räntehöjningar.

Inför KPI-data för oktober och november hade ekonomer faktiskt underskattat graden med vilken pristrycket skulle avta, på årsbasis. Och eftersom priserna på varor som begagnade bilar och för olja och andra råvaror sjönk i slutet av förra året, förutsåg handlare att de kunde vara för konservativa igen i december.

Som ett resultat antydde en "viskningssiffra" som delas mellan marknadsprofessionella att kärninflationen – vilket är Feds huvudfokus – skulle sakta ner ännu snabbare än ekonomer förväntade sig, enligt Bill Sterling, global strateg på GW&K Investment Management.

Istället steg kärnnivån, som utelämnar volatila mat- och energipriser, med 0.3 %, vilket matchar medianprognosen från ekonomer tillfrågade av The Wall Street Journal.

Optionshandlare var för optimistiska

Optionshandlare hade satsat på att aktierna skulle stiga under de senaste veckorna när CPI-datareleasen närmade sig, enligt Charlie McElligott, en verkställande direktör för cross-asset-strategi på Nomura, som sammanställde data om optionsflöden i en anteckning som delas med kunder och reportrar.

Strax innan datasläppet sa McElligott att aktier kunde "ställas in för besvikelse" om uppgifterna kom "precis i linje" med förväntningarna.

Handlare har alltmer använt alternativ för att handla med KPI-rapporter och andra noggrant bevakade datasläpp, som MarketWatch har rapporterat.

Rapporten flyttade inte nålen

Flera marknadskommentatorer noterade i kölvattnet av KPI-rapporten att uppgifterna inte i grunden förändrade förväntningarna om var räntorna kommer att toppa, eller hur snabbt Fed kommer att växla från att höja räntorna till att sänka dem.

Efter rapporten satsade handlare av ränteterminer på ökade odds på att Fed skulle sakta ner takten i sina räntehöjningar till 25 punkter i mars. Även om de tidigare hade sett ett sådant drag som extremt troligt, de ser det nu som en virtuell säkerhet.

Men förväntningarna om när Fed kan börja sänka räntorna var relativt oförändrade, med valutahandlare som fortsätter att förvänta sig att den första sänkningen kommer under hösten.

Den kanske största anledningen till detta, enligt Sterling, är att Fed vill se en betydande tillbakagång i löneinflationen innan den är nöjd.

Tecken på avtagande löneutveckling i december bidrog till att inspirera en vinst på 700 poäng för Dow Jones Industrial Average när den månatliga arbetsmarknadsrapporten släpptes för en vecka sedan i fredags. Rapporten visade att den genomsnittliga timinkomsttillväxten under föregående år minskade till 4.6 % i december från 4.8 % i november. Men marknaderna hade redan prissatt detta, sa strateger.

Och även om det verkligen är bättre för aktievärderingar än att öka lönerna, påpekade Sterling att Atlanta Feds lönemätare fortfarande körs på 6.4 % jämfört med föregående år. Det kommer att behöva falla avsevärt för att tillfredsställa Fed, sa han.

"Fed behöver se lönetillväxten dra sig tillbaka till närmare 3% för att vara övertygad om att dess jobb är gjort," sa Sterling.

Se: Varför en aktiemarknad som är besatt av Feds inflationskamp bör fokusera på Main Street-jobb 2023

Värderingen är fortfarande för hög

Slutligen, även om lägre inflation tenderar att gynna aktievärderingar, verkar aktier fortfarande vara för högt prissatta baserat på tidigare perioder med hög inflation, säger Greg Stanek, en portföljförvaltare på Gilman Hill Asset Management.

"Marknaden älskar när inflationen faller, det betyder en högre multipel," sa Stanek. "Inflationen ligger dock på 6.5%. Det är fortfarande för högt för att motivera att betala 17x för marknaden.”

Terminskurs-/vinstkvoten för S&P 500 var 17.3 vid onsdagens stängning, jämfört med en ny topp norr om 24 i september 2020, enligt FactSet-data.

Under det senaste året har amerikanska aktier visat en stark respons på KPI-data. När oktobers KPI-siffra slog ekonomernas förväntningar på en blygsam nedgång, S&P 500 steg 5.5% på en enda dag. Det var årets största dagliga vinst 2022.

För att vara säker, tenderar marknader att vara framåtblickande, som marknadsstrateger vill säga, och det finns alltid möjligheten att handlares syn på torsdagens data kan utvecklas under de kommande dagarna och veckorna.

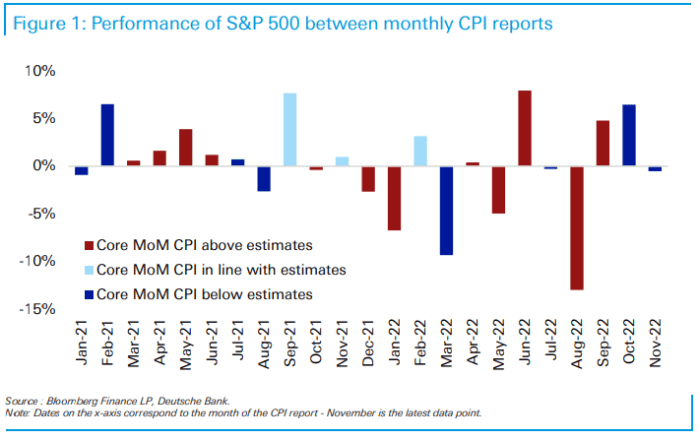

I en nyligen genomförd analys undersökte en Deutsche Bank-strateg amerikanska aktiers reaktion på inflationsdata som släppts under de senaste två åren. Han fann att marknadens reaktion blir mer rörig ju längre tiden går.

Även om inflationen har kommit in varmare än väntat mer än den har varit lägre än under tvåårsperioden, "har prestationerna varit lite mer slumpmässiga än man kunde ha förväntat sig", säger Jim Reid, chef för tematisk forskning på Deutsche Bank, i ett pressmeddelande. anteckning släpptes före uppgifterna på torsdag.

Deutsche Bank

"I april 2022 såg nedåtgående missen i mars-avläsningen en försäljning på -9% under den följande månaden, medan samma resultat för oktober 2022-data som släpptes i november såg en rally på +7% efter att uppgifterna kom ut den 10 november, sa Reid.

Aktier avslutade med blygsamma uppgångar på torsdagen, med S&P 500

SPX,

stiger med 13.56 punkter, eller 0.3 %, till 3,983.17 XNUMX, medan Dow Jones Industrial Average

DJIA,

ökade med 216.96 poäng, eller 0.6 %, till 34,189.97 XNUMX och Nasdaq Composite

COMP,

går upp 69.43 poäng, eller 0.6 %, till 11,001.10 XNUMX.

Källa: https://www.marketwatch.com/story/why-the-stock-market-isnt-impressed-with-the-first-monthly-decline-in-inflation-in-more-than-2-years- 11673564734?siteid=yhoof2&yptr=yahoo