Sammanfattning

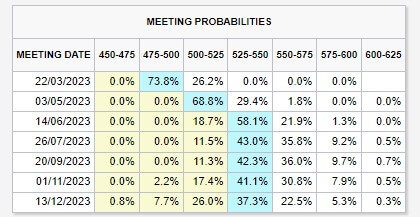

Penningmarknaderna fortsätter att prissätta högre toppar för centralbankernas räntor, som inkluderar USA och EU, eftersom den ekonomiska tillväxten håller i sig bättre än väntat eftersom KPI-inflationen fortsätter att bli varm och räntorna fortsätter att stiga.

Mantrat mellan centralbanker är "Högre längre" eftersom den amerikanska penningmarknaden swappar priset till en topphastighet på 5.5 %. Den framtida räntesatsen för fonder överensstämmer med ytterligare tre höjningar på 25 räntepunkter, utan räntesänkningar förrän 2024.

EU

Inflation

Inflationen fortsätter att rasa i Europa, eftersom den totala inflationen i euroområdet förutspåddes falla till 8.3 %. Den saktade dock ner till bara 8.5 %. Energiinflationen sjönk avsevärt till 13.7 % från 19 %. Frågan som väckte oro var dock att kärninflationen steg till rekordhöga 5.6 % mot 5.3 %.

Starka data fortsätter att sätta press på ECB

Februari S&P tillverknings-PMI för den södra regionen (Italien och Spanien) steg mycket mer än väntat i expansivt territorium. Samtidigt låg Tysklands arbetslöshet kvar på 5.5 % i sju månader, vilket tyder på en mer motståndskraftig arbetskraft än väntat.

USA

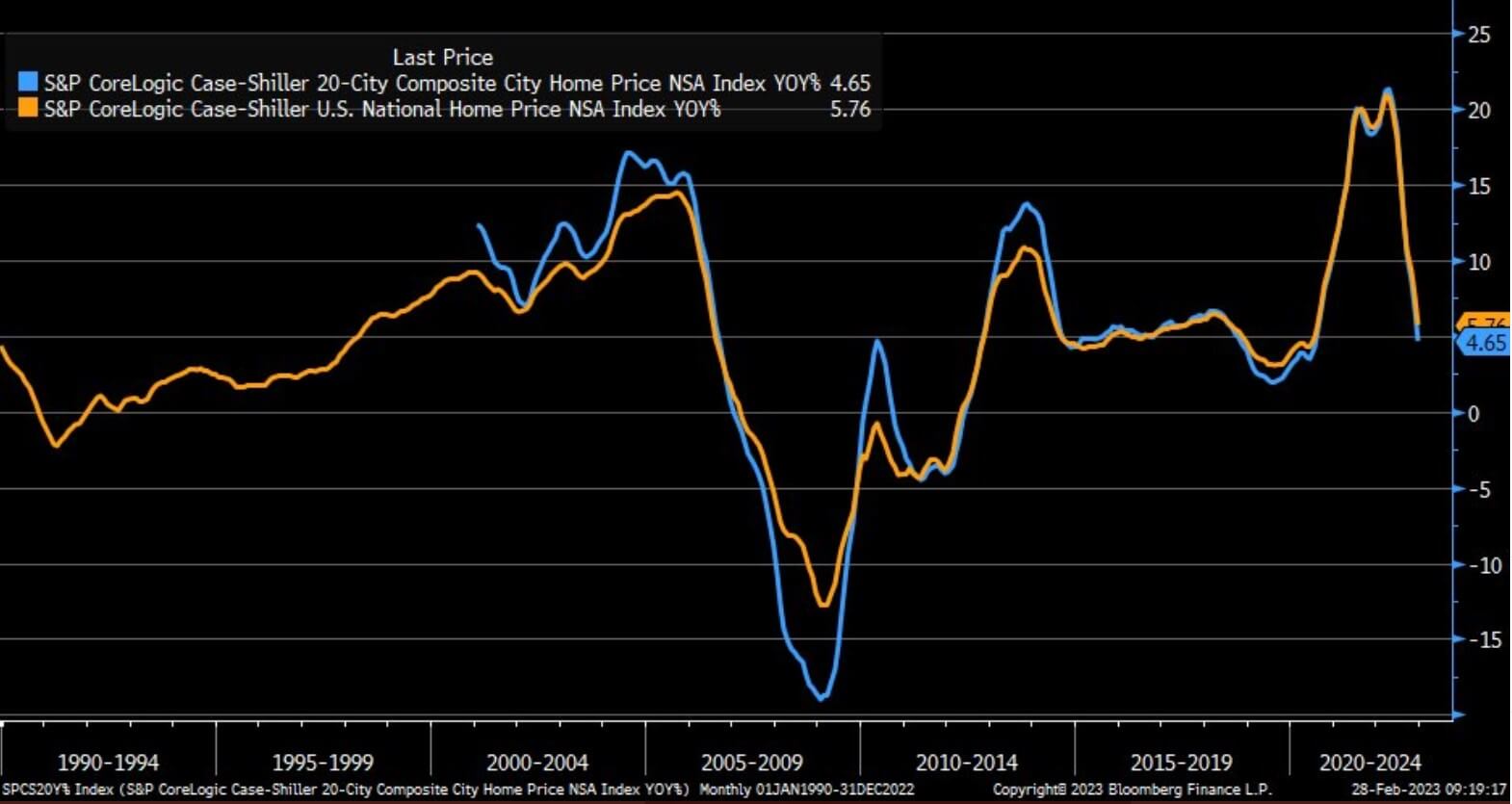

USA:s husprisnedgångar accelererar

S&P CoreLogic 20-city, husprisindex föll snabbare än väntat, vilket gjorde att pristillväxten jämfört med föregående år sjönk från 6.8 % till 4.7 %. Detta index är en eftersläpande indikator på priser på ett tremånadersgenomsnitt som går så långt tillbaka som tredje kvartalet 3.

Medan 30-åriga bolåneräntor har toppat 7% igen, sjönk bolåneansökningar för bostadsköp så mycket som 6% förra veckan, efter en minskning med 18% veckan innan.

Den amerikanska ekonomin är fortfarande het

ISM-tjänster släpptes den 3 mars, vilket visade att den amerikanska ekonomin fortfarande är extremt stark. Tjänsterna var bättre än väntat, lägre betalda priser, starkare sysselsättning och starkare orderingång.

Alla ögon på FOMC

Nästa FOMC-möte, som äger rum den 22 mars, kommer att innehålla en uppdatering av Fed Dot Plot och en uppdatering av sammanfattningen av ekonomiska prognoser, som kommer att ha större betydelse än bara en höjning på 25 eller 50 bps av Fed.

Storbrittanien

Rekordmatinflation

Oroliga tider väntar för Storbritannien då butiksprisinflationen accelererade med nästan tvåsiffriga siffror i februari, medan inflationen på livsmedel nådde rekordhöga 17.1 %, enligt British Retail Consortium.

BOE fångade mellan sten och sten

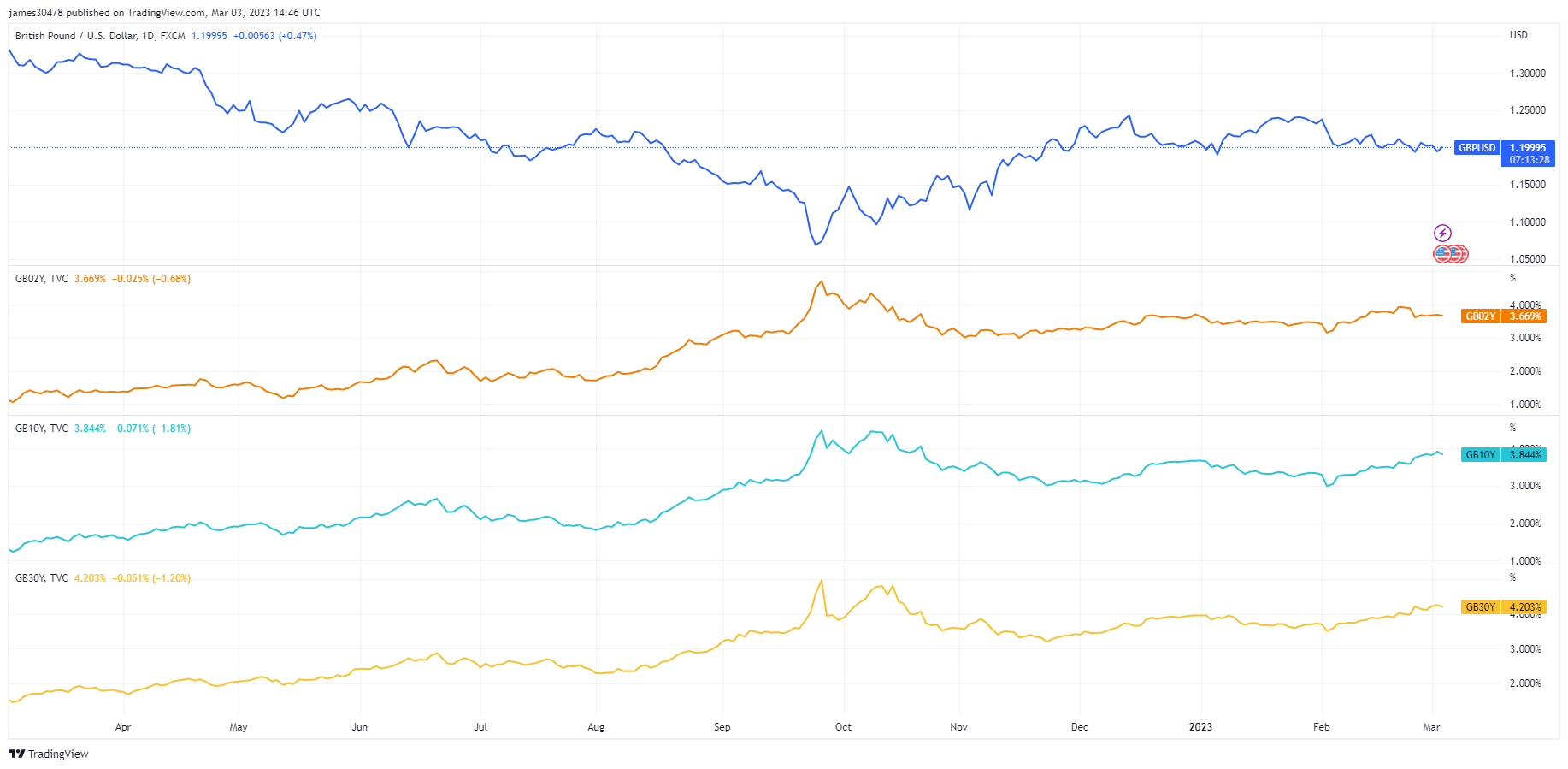

Avkastning upp, GBP ned då BOE kämpar på många olika sätt. Till skillnad från Fed och ECB, som har utarbetat en hökisk plan för 2023, fortsätter BOE att flip-flop utan tydlig riktning. Pundet på 1.199 dollar närmar sig den lägsta hittills i år medan avkastningskurvan fortsätter att brantna.

Källa: https://cryptoslate.com/macroslate-inflation-interest-rate-hikes-continue-to-wreak-havoc-across-the-us-eu-and-uk/