- Minst 80 % av institutionella investerare i alla regioner utom Asien säger att deras ekonomier är eller kommer att vara i en lågkonjunktur nästa år

- De flesta tror att inflationen kommer att förbli hög och att centralbankspolitik ensam inte kan fixa det. Nästan hälften tror att en konstruerad mjuklandning är orealistisk

- Stigande räntor gör obligationer attraktiva igen, men likviditetsproblemen växer

- Institutioner är oense om utsikterna för aktier, är hausse på private equity, baisse när det gäller fastigheter och fördubblar investeringar i miljö, sociala frågor och styrning (ESG), med stor uppgång i gröna obligationer

- Framväxande marknader fångas av geopolitisk dragkamp mellan USA och Kina, valutafluktuationer och minskade investeringsmöjligheter under en skarpare ESG-investeringslins

BOSTON–(BUSINESS WIRE)–Institutionella investerare går in i 2023 med en dyster syn på ekonomin och blandade utsikter för marknaderna på förväntningar om ännu högre räntor, inflation och volatilitet, enligt nya undersökningsresultat publicerade idag av Natixis Investment Managers (Natixis IM) ). De allra flesta (85 %) tror att ekonomin är eller kommer att befinna sig i en lågkonjunktur nästa år, vilket 54 % anser är nödvändigt för att få inflationen under kontroll. De flesta (65 %) institutioner tror dock att den största risken framöver är stagflation, eller en period av negativ BNP-tillväxt med förankrad inflation och stigande arbetslöshet. Med tanke på insatserna anser institutionerna att ett centralbankpolitiskt misstag är ett av de största hoten mot ekonomin, näst efter krig.

![]()

Natixis IM undersökte 500 institutionella investerare som tillsammans förvaltar 20.1 biljoner dollar i tillgångar för offentliga och privata pensioner, försäkringsbolag, stiftelser, donationer och suveräna förmögenhetsfonder runt om i världen.

Undersökningen visade att 53 % av världens största, mest sofistikerade investerare aktivt minskar risken för sina portföljer med taktiska allokeringssteg som avslöjar en flykt till kvalitet i räntebärande intäkter och resursstark användning av alternativa strategier för högre avkastning, stabil avkastning och en säkring mot nedåtrisker.

"Även om många institutionella investerare säger att en lågkonjunktur är oundviklig, ser de fortfarande möjligheter på marknaden, särskilt inom räntebärande intäkter", säger Liana Magner, Executive Vice President och Head of Retirement and Institutional för Natixis IM i USA. "Det är dock ingen överraskning att med topprisker som inkluderar krig, inflation, räntor och penningpolitiska fel tror 74 % av institutionerna att marknaderna kommer att gynna aktiva förvaltare 2023, särskilt eftersom majoriteten säger att deras aktiva investeringar har presterat bättre 2022. ”

På institutionella investerares prognos för ekonomin fann undersökningen:

- 54 % förväntar sig pågående räntehöjningar nästa år, inklusive 70 % i både Latinamerika och Storbritannien och 59 % i USA.

- 73 % tror inte att penningpolitiken ensam kan stävja inflationen, och 54 % förutspår att inflationen kommer att förbli densamma eller gå ännu högre trots räntehöjningar.

- Med undantag för Asien, där 34 % av institutionerna inte förutser en lågkonjunktur, säger den stora majoriteten av de tillfrågade i alla andra regioner att deras ekonomier är eller kommer att vara i en lågkonjunktur nästa år, inklusive 100 % av dem i Storbritannien, 86 % i USA och EMEA och 80 % i Latinamerika.

Sammantaget ser institutionella investerare inflation och räntor som de två största riskerna för deras portföljer. Likviditeten bubblar också upp som ett problem när centralbankerna fortsätter att fasa ut sina program för köp av tillgångar. Antalet institutionella investerare som nämner likviditet som en av de största riskerna för sina portföljer har nästan tredubblats till 36 % från 13 % för ett år sedan.

Ett antal andra ekonomiska faktorer som ligger utanför centralbankernas kontroll tynger också deras sinnen:

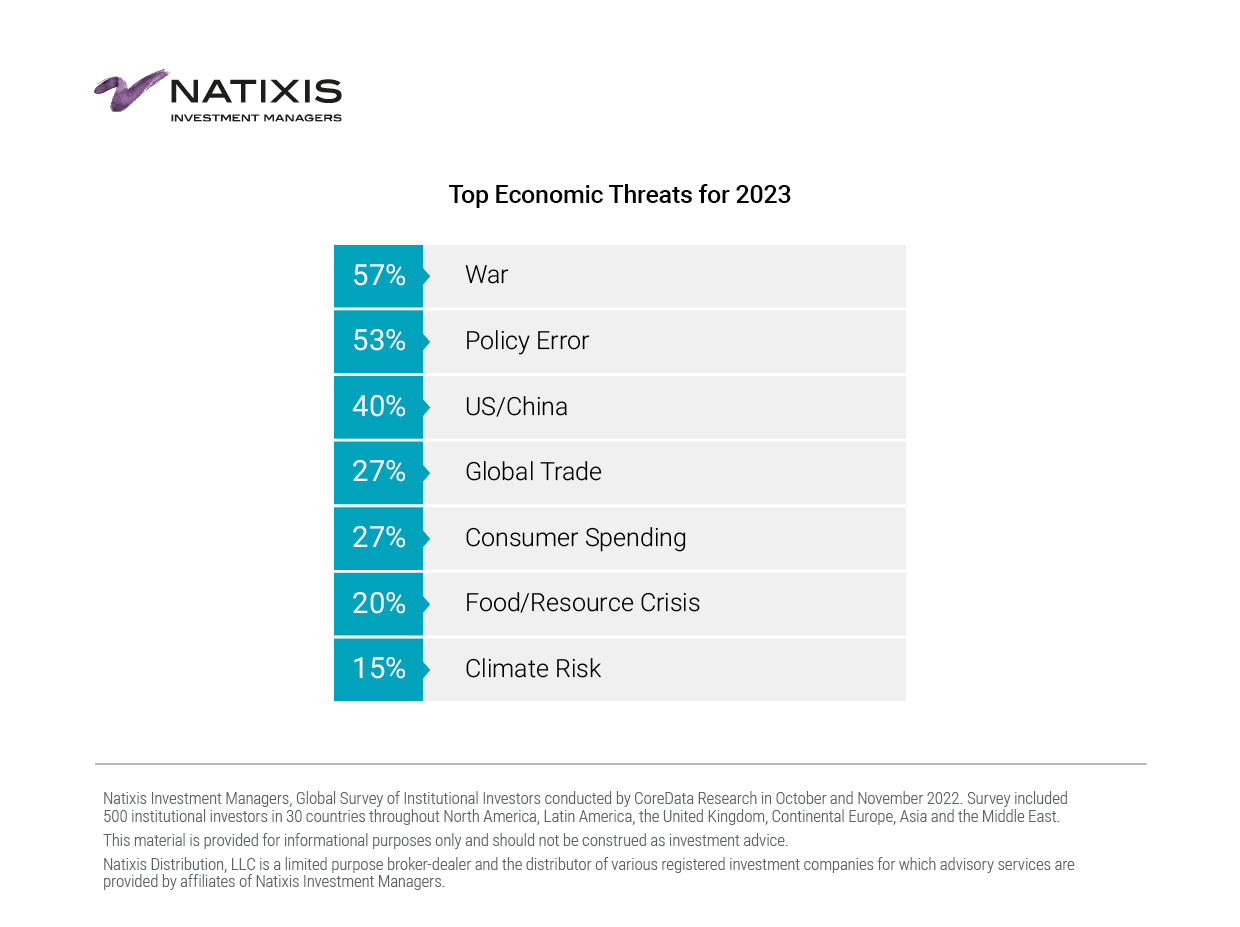

- Medan störningar i försörjningskedjan rankades som institutionella investerares största ekonomiska hot mot 2022, rankas krig nu som det största hotet mot ekonomin (57 %), ett sentiment som är starkast i Europa (68 %).

- 40 % nämner försämrade relationer mellan USA och Kina som ett av de största ekonomiska hoten, inklusive 47 % i Asien och 53 % i USA efter mellanårsvalet, upp från 25 % före valet.

- 65 % tror att Kinas geopolitiska ambitioner så småningom kommer att leda till en splittring av den globala ekonomin i en tvåvärldsordning, där Kina och USA representerar de största inflytandesfärerna. Som sådan fortsätter den globala handeln att vara det största ekonomiska hotet för 27 % av de tillfrågade. De flesta (77 %) tror att pågående störningar i leveranskedjan kommer att hindra ekonomisk tillväxt; 62 % tror dock att en förskjutning av leveranskedjor från globala till inhemska och "vänliga" marknader också kommer att bromsa tillväxten.

Marknadsutsikter 2023: Obligationer är tillbaka; Crypto är ute; Mer volatilitet framåt

Institutionella investerares konsensussyn på marknaderna för nästa år är:

- De är mest hausse på private equity (63 %) och är uppdelade mellan tjurar och björnar på deras utsikter för aktier och privata skulder.

- 72 % tror att stigande räntor kommer att inleda ett återuppsving för traditionella ränteintäkter, och deras utsikter på obligationsmarknaden nästa år är mestadels hausse (56 %).

- 60 % tror att aktier med stora bolag kommer att prestera bättre än småbolag, och överavkastning kommer med största sannolikhet att komma från hälsovårds-, energi- och finanssektorerna.

- 61 % håller med om att den pågående förekomsten av distansarbete kommer att resultera i en kraftig depreciering av kommersiella fastighetstillgångar; Men de är fortfarande engagerade i fastigheter och investerar i icke-traditionella eller tematiskt drivna utrymmen, särskilt datacenter och senior-, student- och prisvärda bostäder.

- 69 % håller med om att värderingar fortfarande inte speglar fundamentala faktorer, men 72 % tror att marknaderna äntligen kommer att komma överens nästa år med insikten om att värderingar har betydelse.

- 57 % förväntar sig att aktievolatiliteten kommer att stiga medan 64 % förväntar sig att volatiliteten i obligationer kommer att lägga sig, det anmärkningsvärda undantaget är i Asien där 46 % förväntar sig ökad volatilitet i obligationspriserna. Hälften (50 %) ser också att valutavolatiliteten stiger.

- 62 % förväntar sig att utvecklade marknader kommer att överträffa tillväxtmarknaderna.

- 76% förväntar sig att guld ska överträffa kryptovaluta. Dessutom håller 83% med om att blockchain-tekniken ändå är den verkliga revolutionen, inte kryptovalutor.

Det råder viss oenighet bland institutionella investerare om huruvida dollarn kommer att stärkas (49 %) eller försvagas (51 %). 83 % håller dock med om att den amerikanska dollarn kommer att behålla den globala dominansen. Den amerikanska dollarns styrka har viktiga konsekvenser, särskilt för tillväxtmarknaderna, som 64 % av institutionella investerare är överens om är utlämnade till USA:s penningpolitik.

"Institutionella investerare navigerar på marknaderna i en ekonomi som har förändrats dramatiskt", säger Dave Goodsell, verkställande direktör för Natixis IM Center for Investor Insight. "I tre år nu har världshändelser satt den globala ekonomin på en berg-och-dalbana, från de tidiga stadierna av pandemin till Rysslands krig med Ukraina till avvecklingen av den expansiva penningpolitiken. Det som förblir konsekvent är institutionella investerares långsiktiga avkastningsantaganden, vilket är ett bevis på den rigoritet och innovation de tillför portföljkonstruktion och det breda utbudet av traditionella, alternativa och privata tillgångsverktyg de använder för att uppnå sina mål."

Portfolio moves: Taktisk ompositionering på en marknad som kräver hyperaktiv förvaltning

Majoriteten (67 %) av institutionella investerare tror att aktivt förvaltade fonder kommer att prestera bättre än passiva, och även att portföljer med en blandning av aktier, obligationer och alternativa strategier kommer att överträffa de med en traditionell 60/40-mix av traditionella aktier och obligationer. Medan de planerar att flytta allokeringarna med högst 1 % till eller från någon tillgångsklass, gör institutionella investerare anmärkningsvärda taktiska förändringar.

- Inom aktier är det mest sannolikt att institutionella investerare ökar allokeringen till amerikanska aktier (40 %) följt av aktier i Asien-Stillahavsområdet (31 %) och tillväxtmarknader (32 %).

- Inom räntebärande och i en uppenbar flykt till kvalitet ökar nästan hälften (48 %) allokeringen till statsobligationer och 49 % planerar att öka allokeringen till obligationer med investeringsklass. 63 % säger att de kommer att se till ETF:er för kortfristiga obligationer för att motverka durationsrisk.

- På tillväxtmarknader ser de de bästa tillväxtmöjligheterna i Asien före detta Kina. Två tredjedelar (66 %) håller med om att tillväxtmarknaderna är alltför beroende av Kina, och 74 % tror att Kinas geopolitiska ambitioner har minskat dess investeringsattraktionskraft.

- Inom alternativ är det mest troligt att institutioner ökar anslagen till private equity (43 %), där de ser energi-, informationsteknologi- och infrastrukturinvesteringar som mest attraktiva.

- 62 % tror att det finns alfa i ESG-investeringar och 59 % planerar att öka sina ESG-allokeringar. Hela hälften (50 %) planerar att öka allokeringen till gröna obligationer, inklusive 68 % i Asien, 54 % i EMEA och 51 % i Storbritannien, men endast 16 % i USA.

En fullständig kopia av rapporten om Natixis Investment Managers Institutional Investor 2023 Market Outlook finns här: https://www.im.natixis.com/us/research/institutional-investor-survey-2023-outlook

Metodik

Natixis Investment Managers Global Survey of Institutional Investors genomförd av CoreData Research i oktober och november 2022. Undersökningen omfattade 500 institutionella investerare i 29 länder över hela Nordamerika, Latinamerika, Storbritannien, Kontinentaleuropa, Asien och Mellanöstern.

Om Natixis Investment Managers

Natixis Investment Managers multi-affiliate-strategi kopplar kunder till det oberoende tänkandet och fokuserade expertis hos mer än 20 aktiva förvaltare. Rankad bland världens största kapitalförvaltare1 med mer än 1 biljon dollar under förvaltning2 (1 biljon euro), Natixis Investment Managers levererar ett brett utbud av lösningar över tillgångsklasser, stilar och fordon, inklusive innovativa miljö-, sociala och styrningsstrategier (ESG) och produkter dedikerade till att främja hållbar finansiering. Företaget samarbetar med kunder för att förstå deras unika behov och tillhandahålla insikter och investeringslösningar som är skräddarsydda för deras långsiktiga mål.

Natixis Investment Managers har sitt huvudkontor i Paris och Boston och är en del av divisionen Global Financial Services inom Groupe BPCE, den näst största bankkoncernen i Frankrike genom detaljhandelsnätverken Banque Populaire och Caisse d'Epargne. Natixis Investment Managers anslutna investeringsförvaltningsföretag inkluderar AEW; AlphaSimplex Group; DNCA-investeringar;3 Dorval Asset Management; Flexstone Partners; Gateway investeringsrådgivare; Harris Associates; Investors Mutual Limited; Loomis, Sayles & Company; Mirova; MV Credit; Naxicap Partners; Ossiam; Ostrum Asset Management; Bortom; Seventure Partners; Tematisk Asset Management; Vauban Infrastructure Partners;Vaughan Nelson Investment Management; och WCM Investment Management. Dessutom erbjuds investeringslösningar genom Natixis Investment Managers Solutions och Natixis Advisors, LLC. Inte alla erbjudanden är tillgängliga i alla jurisdiktioner. För ytterligare information, besök Natixis Investment Managers webbplats på im.natixis.com | Linkedin: linkedin.com/company/natixis-investment-managers.

Natixis Investment Managers distributions- och servicegrupper inkluderar Natixis Distribution, LLC, en mäklar- och återförsäljare för begränsad ändamål och distributören av olika amerikanska registrerade investeringsbolag för vilka rådgivningstjänster tillhandahålls av anslutna företag till Natixis Investment Managers, Natixis Investment Managers SA (Luxemburg) , Natixis Investment Managers International (Frankrike) och deras anslutna distributions- och serviceenheter i Europa och Asien.

1 Cerulli Quantitative Update: Global Markets 2022 rankade Natixis Investment Managers som den 18:e största kapitalförvaltaren i världen baserat på förvaltade tillgångar den 31 december 2021.

2 Tillgångar under förvaltning (“AUM”) för nuvarande anslutna enheter mätt per den 30 september 2022 är 1,072.9 1,095.4 miljarder USD (XNUMX XNUMX miljarder euro). AUM, som rapporterats, kan inkludera fiktiva tillgångar, servade tillgångar, bruttotillgångar, tillgångar från minoritetsägda anslutna enheter och andra typer av icke-reglerade AUM som hanteras eller betjänas av företag som är anslutna till Natixis Investment Managers.

3 Ett varumärke från DNCA Finance.

5281113.2.1

Kontakt

Kelly Cameron

+ 1 617-449-2543

Källa: https://thenewscrypto.com/outlook-institutional-investors-see-recession-as-inevitable-but-stagflation-as-the-bigger-risk-finds-natixis-investment-managers-survey/