Institutioner vill komma in på krypto. Ingen argumenterar så mycket längre på denna punkt. Saken är den att det inte är lätt för traditionella finansaktörer att delta på blockchain-baserade digitala tillgångsmarknader.

Och även om reglering ofta nämns som huvudproblemet som håller tillbaka institutionellt antagande, finns det andra, mer logistiska frågor som också måste åtgärdas.

De viktigaste flaskhalsarna för TradFi-handlare som vill handla med digitala tillgångar inkluderar:

- Motpartsrisk

- Säkerhetshantering

- Balansräkningskontroll

Dagens börsprocess sträcker sig minst 100 år tillbaka i tiden, och saker och ting har gradvis digitaliserats under de senaste 50 åren.

På grund av hur blockchain ledger-teknik fungerar ser kryptohandel lite annorlunda ut. Kryptobörser kräver nämligen att handlare förfinansierar varje handel.

Detta skapar en operationell mardröm för handelsföretag eftersom det kräver att de hanterar kalkylblad som spårar affärer över flera börser och förvaringsinstitut samt bilateral avveckling med OTC-desk. Många företag hävdar att över 40 % av deras personal fokuserar på den enda uppgiften att lösa detta problem.

Varför fungerar saker på det här sättet, hur skapar det ett problem och vilka är några möjliga lösningar?

Problemets natur

Blockchain-teknik har lett till en inneboende omstrukturering av clearing- och avvecklingsprocessen.

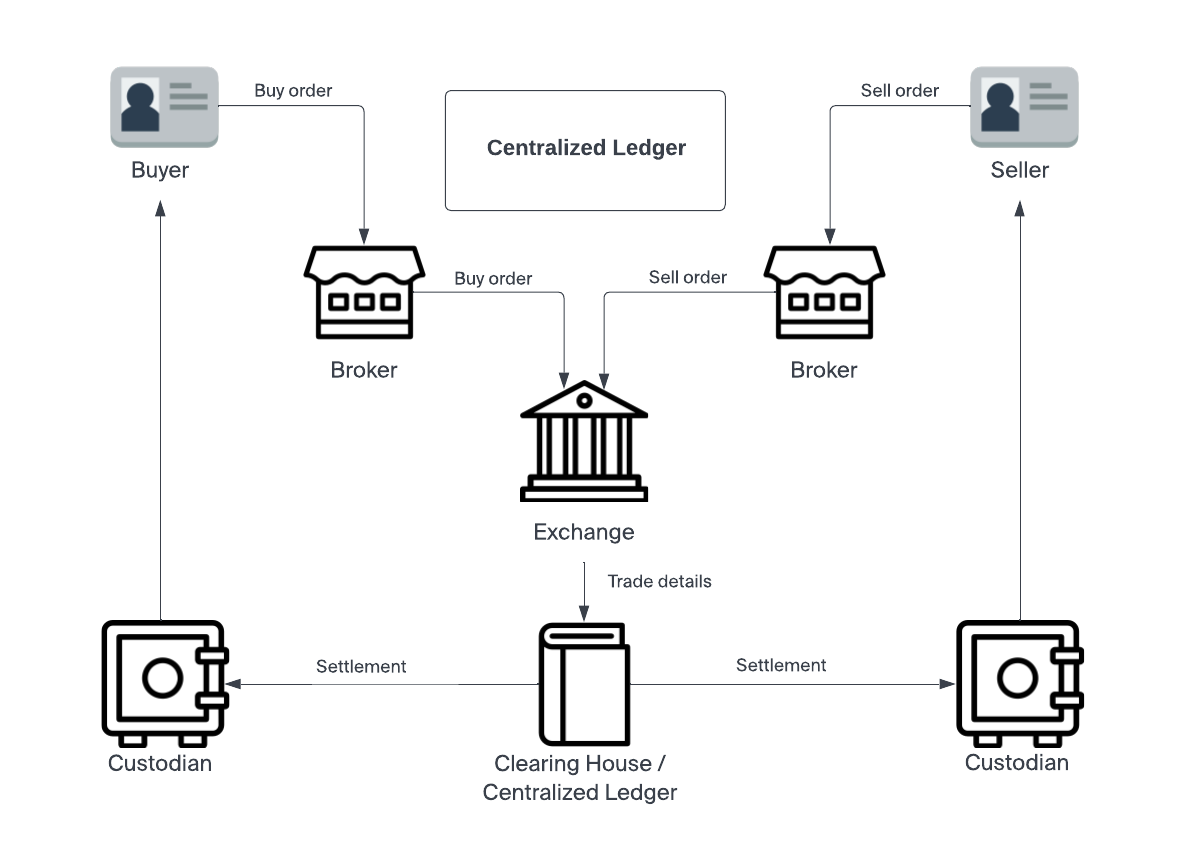

I traditionell ekonomi innefattar denna process tre steg: utförande, clearing och avveckling. Dessa hanteras av en mellanhand som kallas ett clearinghus.

Utförande är när en mäklare fyller en investerares order att antingen köpa eller sälja ett värdepapper. Det är mäklarens ansvar i denna process att fylla beställningen till bästa möjliga pris. När ordern är fylld går den in i clearingstadiet. Det är vid denna tidpunkt som en annan part som kallas ett clearinghus tar ansvaret för att validera den andra partens identitet och bekräfta att de har tillgången i fråga. När alla nödvändiga parter är godkända går handeln in i avvecklingsstadiet. Det är här som tillgången officiellt byter ägare mellan clearinghuset och investerarens förvaringsinstitut.

Clearinghuset finns till för att tillhandahålla en neutral part i transaktionen mellan börsen och förvaringsinstitutet. Och det markerar nyckelskillnaden mellan blockchain-avveckling. Eftersom traditionell uppgörelse kräver förtroende, använder motparterna neutraliteten hos clearinghuset för att representera båda parters intressen rättvist. Det är det som i slutändan tillåter clearinghuset myndigheten att officiellt överföra äganderättshandlingar.

Men det är viktigt att notera att clearinghuset inte byter tillgångar med förvaringsinstitutet på individuell basis. Detta skulle göra processen exponentiellt mer ineffektiv. Istället nettoterar clearinginstitutet och depåinstituten transaktioner över sina balansräkningar på ett sätt som minskar antalet individuella överföringar. Till exempel kan en pågående transaktion från förvaringsinstitutet till clearinginstitutet annullera eller nettora en motsvarande pågående transaktion från clearinginstitutet till förvaringsinstitutet.

Denna typ av redovisning ger investeraren möjlighet att finansiera handeln efter att den har avgjorts med förvaringsinstitutet. Detta skapar kapitaleffektivitet för alla inblandade parter – vilket ökar volymen av totala affärer.

Uppgörelse på blockkedjan

Men när handel utförs på en blockchain-reskontra kan clearing och avveckling ske samtidigt. Parterna har redan sin identitet verifierad och priset och volymen för en handel har avtalats i form av en transaktion på reskontran. Men den här påskyndade processen är ett tveeggat svärd. Eftersom det inte finns något clearinghus som hanterar en balansräkning med reglerade förvaringsinstitut, tvingas börser kräva förhandsfinansiering för varje handel. Det finns ingen T + 2 avvecklingstid som tillåter ett tidsfönster för finansiering att inträffa. Blockchain-baserade transaktioner kan ske på T + 0-basis. När du använder en kryptobörs "har du direkt tillgång till marknaden", som Gary Gensler satte det i en föreläsning 2018 på MIT om posthandelsclearing, avveckling och bearbetning.

Kravet på institutioner att anpassa sig till denna modell har saktat ned takten i antagandet till en genomsökning. Istället för att ha transaktioner som hanteras av ett clearinghus, gör den blockchain-baserade modellen det nödvändigt för institutionella skrivbord att spåra affärer mellan flera börser med hjälp av kalkylblad.

Cirka 68 % av handelsföretagen uppger att ineffektiva finansierings- och avvecklingsarbetsflöden var de främsta hindren de stod inför när det gällde att skala sin verksamhet.

Vad kan göras för att mildra denna monumentala vägspärr?

Lösningen

Lyckligtvis har teamet på Apifiny arbetat på sätt att lösa detta problem.

Med Apifiny-plattformen skapar användare ett enda konto med en enda uppsättning onboarding och API:er. Plattformen är ansluten till över 20 börser, vilket gör att användare kan hantera alla sina affärer på ett ställe. Fondöverföringar kan också hanteras från huvudkontot till en extern börs, eller mellan olika börser, allt från Apifiny.

Den här lösningen tar itu med hindren för kapitaleffektivitet från en annan vinkel. Istället för att inrätta en betrodd tredje part för netting gör det direkt tillgång till marknaden mer lättillgänglig.

Apifiny-klienter kan överföra mellan sina underkonton utan att behöva upprätthålla reserver på flera plattformar. Denna flexibilitet gör de operativa flaskhalsarna mindre obekväma och öppnar dörren till ett större institutionellt intresse. Plattformen stöder även säkra överföringar via Fireblocks och omedelbara överföringar på utvalda börser.

Även om dessa tekniska innovationer gör finansieringscykeln mer strömlinjeformad, arbetar Apifiny också med att utveckla lösningar för att hantera de systemiska utmaningarna. De tror att ett reglerat clearingsystem kan inrättas på ett sätt som utnyttjar effektiviteten hos blockkedjeteknologin utan att tvinga förvaringsinstitut och börser till bilateral uppgörelse med OTC-desk och marknadsgaranter. Haohan Xu, grundare och VD för Apifiny sa,

"Vi är fokuserade på att bygga infrastrukturen för professionella handlare eller institutioner för att få tillgång till hela vägen till marknaden på ett så smidigt sätt som möjligt."

En jämförelse mellan den nuvarande fragmenterade marknaden illustrerar deras tillvägagångssätt.

Haohan Xu fortsatte med att tillägga, "Så, vårt slutmål här är att använda stark infrastruktur som en metod för att konsolidera och limma ihop en komplett kryptomarknad så att handlare kan få tillgång till ett enda ställe från prisupptäckt och likviditet; ombalansering och förvaltning av fonder över handelsplatser; till rapportering och analys efter handel.”

Detta innehåll är sponsrat av Apifiny.

Få dagens bästa kryptonyheter och insikter levererade till din inkorg varje kväll. Prenumerera på Blockworks kostnadsfria nyhetsbrev nu.

Brian Nibley

Brian NibleyBrian är en frilansskribent som har täckt kryptovalutaområdet sedan 2017. Hans arbete har dykt upp i publikationer som MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org och mer. Brian bidrar också till Nicoya Researchs investeringsnyhetsbrev och analyserar tekniska aktier, cannabisaktier och krypto.

Källa: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/