Makroöversikt

Sammanfattning av kritiska händelser, vecka som börjar 10 oktober

När CryptSslate deltog i Bitcoin Amsterdam, fanns det ingen veckovis MacroSlate-rapport för veckan som började den 10 oktober. Viktiga makroämnen som inträffade var;

Den 13 oktober visade den amerikanska KPI-inflationsrapporten ett oroande hopp i priserna exklusive mat och energi för september, vilket pressade den tioåriga statskassan till en högsta nivå på 4.08 %.

Medan den 14 oktober såg Storbritannien uppleva U-sväng efter U-sväng på finanspolitiken. BOE-köp av guld i jumbostorlek slutfördes, vilket stabiliserade avkastningen. Detta lämnar Japan som den enda G7-centralbanken som fortfarande stöder sin statsskuld, medan den tioåriga statsskulden var över 25 bps och yenen mot dollarn fortsatte att nå nya toppar.

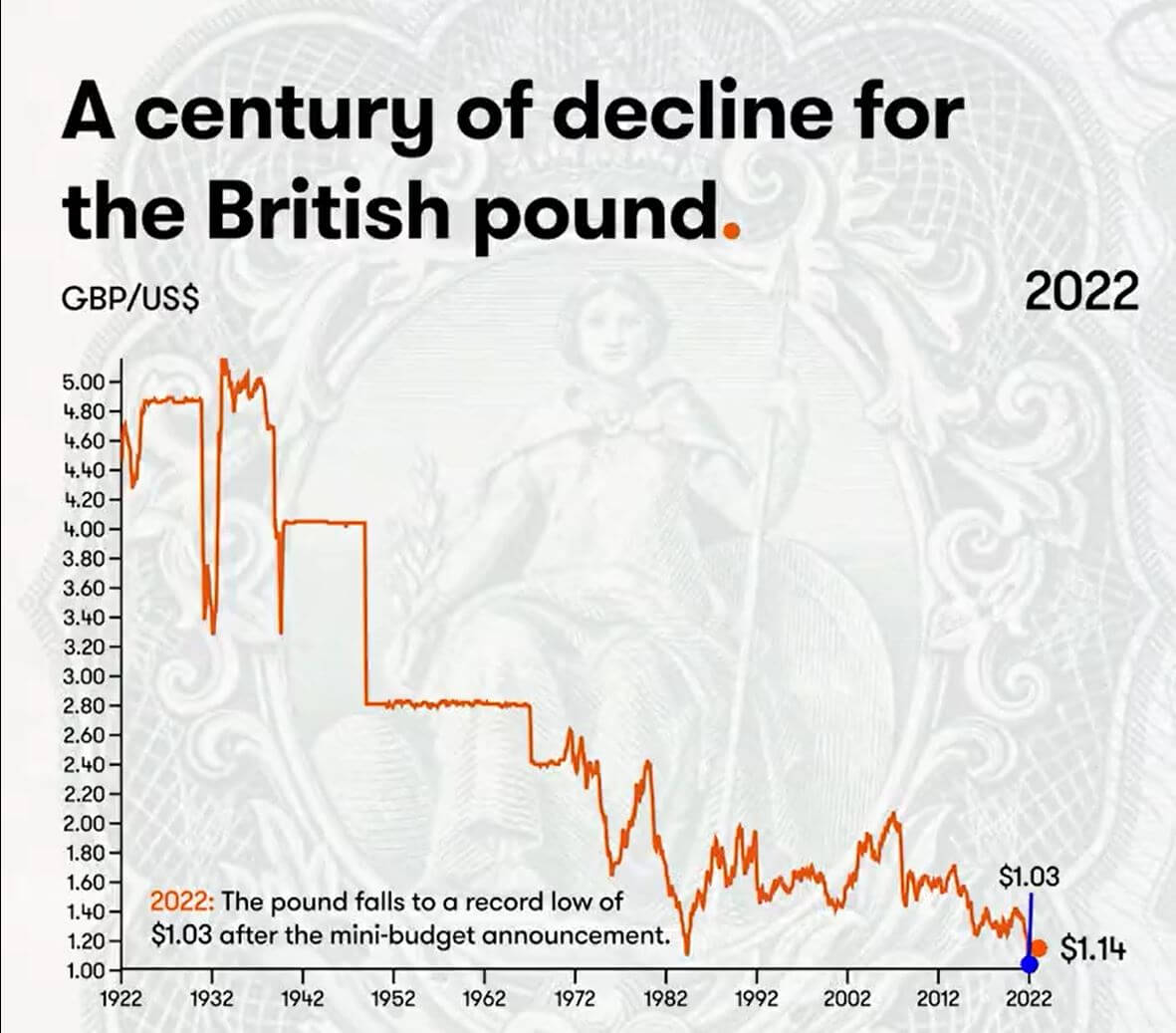

Ett sekel av nedgång för det brittiska pundet

År 2022 har sett nya bottennoteringar för det brittiska pundet, med en regering i oordning, den förgyllda marknaden instabil och BOE fungerar som en backstop. Effekterna av dåliga penning- och finanspolitiska beslut när dess långa obligationsräntor förvirrade och hotade solvensen hos pensionsfonder med överbelåning.

Men många investerare tror att detta är en cykel och att pundet kommer att återvända. Om det är billigt att köpa kommer investerare att köpa det. Men så kanske inte är fallet; Storbritannien står inför akut energibrist och minimala valutareserver för att försvara valutan.

Det senaste århundradet har sett en massiv nedgång i det brittiska pundet, och det ser inte ut att bli bättre snart.

Sedan den amerikanska dollarn kom till 1791 var den fria marknadskursen $4.55 till £1. Spola framåt till 1925, och pundet har glidit ner mot dollarn.

- 1925 – Winston Churchill återvänder pundet till guldmyntfoten till en förkrigskurs på 4.86 dollar.

- 1931 – Det brittiska pundet faller från guldstandarden och pundet sjunker avsevärt. £1 motsvarar $3.28.

- 1940 – Sterling sjunker med utbrottet av andra världskriget. Den brittiska regeringen fastställer värdet till £1 till $4.03.

- 1949 - Den brittiska regeringen devalverar pundet till 2.80 dollar för att stödja exporten och återbalansera ekonomin.

- 1967 – En ekonomisk kris slår till. Den brittiska regeringen devalverar pundet till 2.40 dollar

- 1976 – Hög arbetslöshet och inflation tvingade Storbritannien att begära ett IMF-lån. Sterling får flyta.

- 1985 – Ronald Regans skattesänkningar stärkte den amerikanska ekonomin och ledde till enorm dollarstyrka.

- 1992 – Storbritannien lämnar växelkursmekanismen och pundet sjunker till 1.48 dollar.

- 2001 – Pundet faller till $1.40 efter dot-com-bubblan.

- 2008 – Global finanskrasch ser att dollarn fungerar som en fristadsvaluta.

- 2016 – Brexit-folkomröstningen ser att pundet faller till 1.23 dollar.

- 2022 – Pundet faller till en rekordlåg nivå på 1.03 USD efter minibudgetmeddelandet.

(Om du är nyfiken, från 1861 – 1864 var ökningen av £~9 till $~XNUMX amerikanska pengar som flydde från inbördeskriget.)

korrelationer

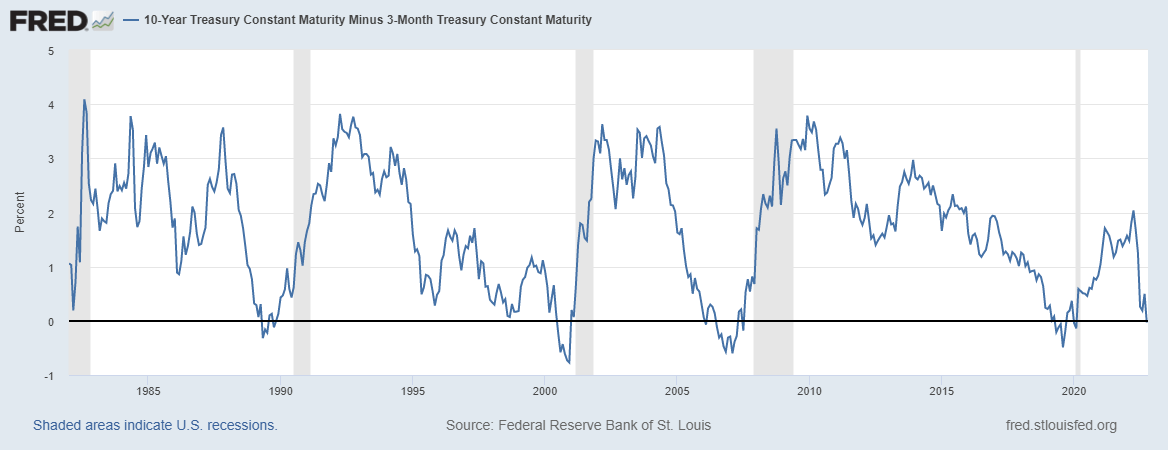

10 år minus tre månaders statskassor har föregått varje lågkonjunktur sedan andra världskriget

När den 10-åriga och 2-åriga statsobligationsspreaden inverterar, anses det allmänt vara en varning för allvarlig ekonomisk svaghet; Däremot när kreditspreadarna ökar under tider av finansiell stress, flykten till säkra tillgångar som DXY eller det omedelbara behovet av dollarinlösen för att möta betalningar.

Den 10-åriga tremånadersspreaden inverterades den 18 oktober, för närvarande på -0.03 bps, eftersom många ekonomer tror att detta är den korrekta recessionssignalen. Inversionen av varje avkastningskurva har förebådat varje lågkonjunktur som går tillbaka mer än 40 år, och en lågkonjunktur inträffar vanligtvis inom de närmaste sex-tolv månaderna.

Mätare för aktier och volatilitet

Standard and Poor's 500, eller helt enkelt S&P 500, är ett aktiemarknadsindex som spårar aktieutvecklingen för 500 stora företag noterade på börser i USA. S & P 500 3,753 2.14% (5D)

Nasdaq Stock Market är en amerikansk börs baserad i New York City. Det är rankat tvåa på listan över börser efter börsvärde för aktier som handlas, efter New York Stock Exchange. NASDAQ 11,310 2.48% (5D)

Cboe Volatility Index, eller VIX, är ett marknadsindex i realtid som representerar marknadens förväntningar på volatilitet under de kommande 30 dagarna. Investerare använder VIX för att mäta nivån av risk, rädsla eller stress på marknaden när de fattar investeringsbeslut. VIX 30 -8.33% (5D)

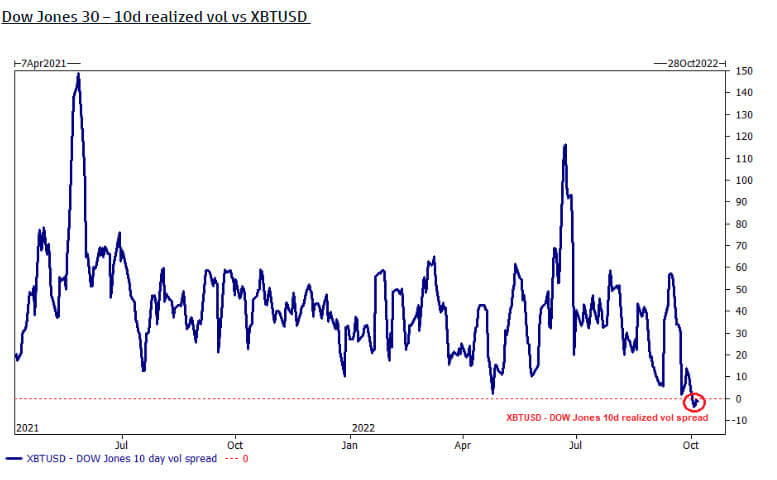

Bitcoin är mindre flyktigt än Dow Jones

Dow Jones (30 största industriaktier) är officiellt mer volatil än Bitcoin, enligt den tio dagar långa realiserade volymspreaden. Detta beror dock på att Bitcoin under Q3 har hållit sig relativt oförändrat vad gäller USD-pris.

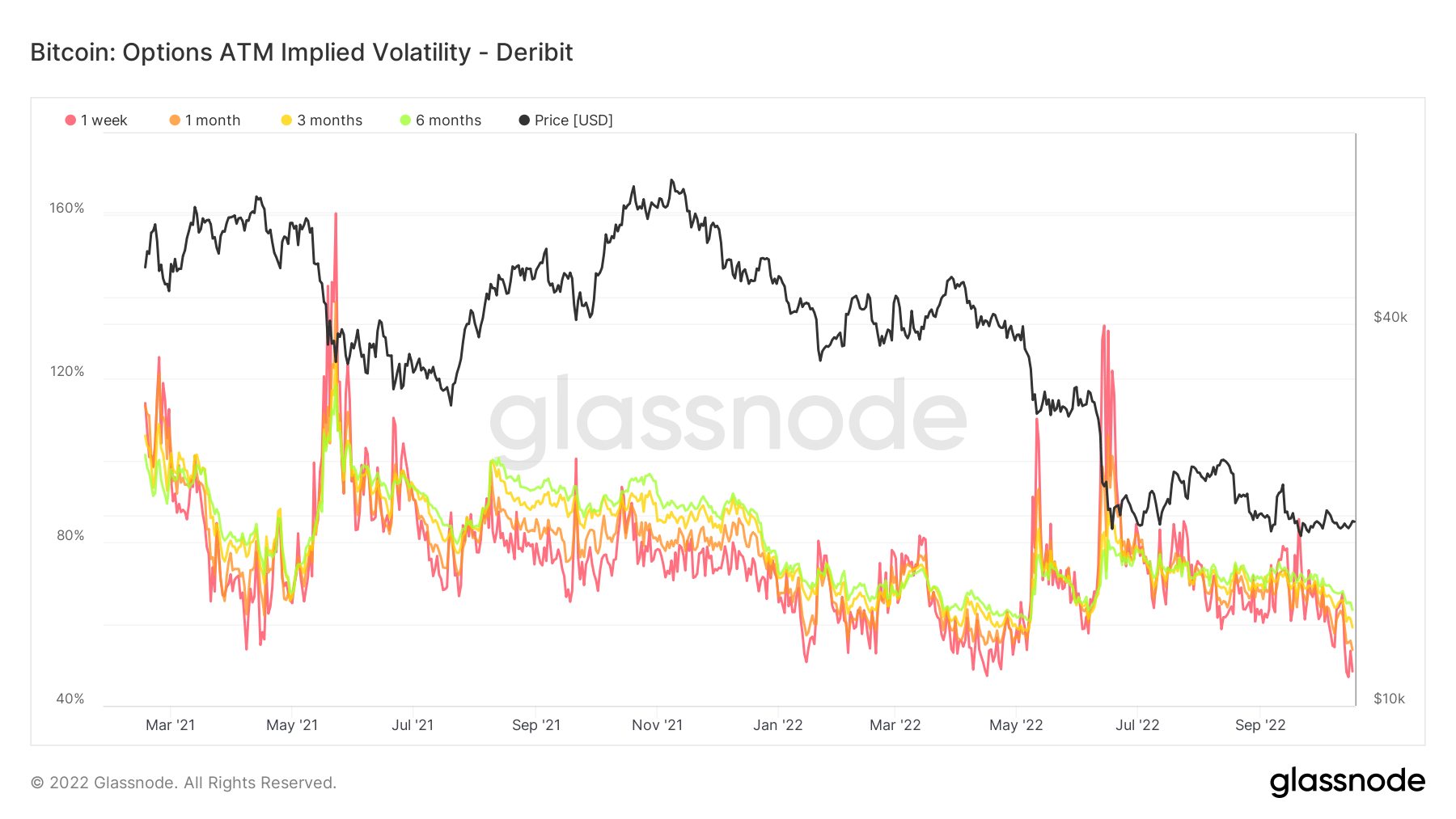

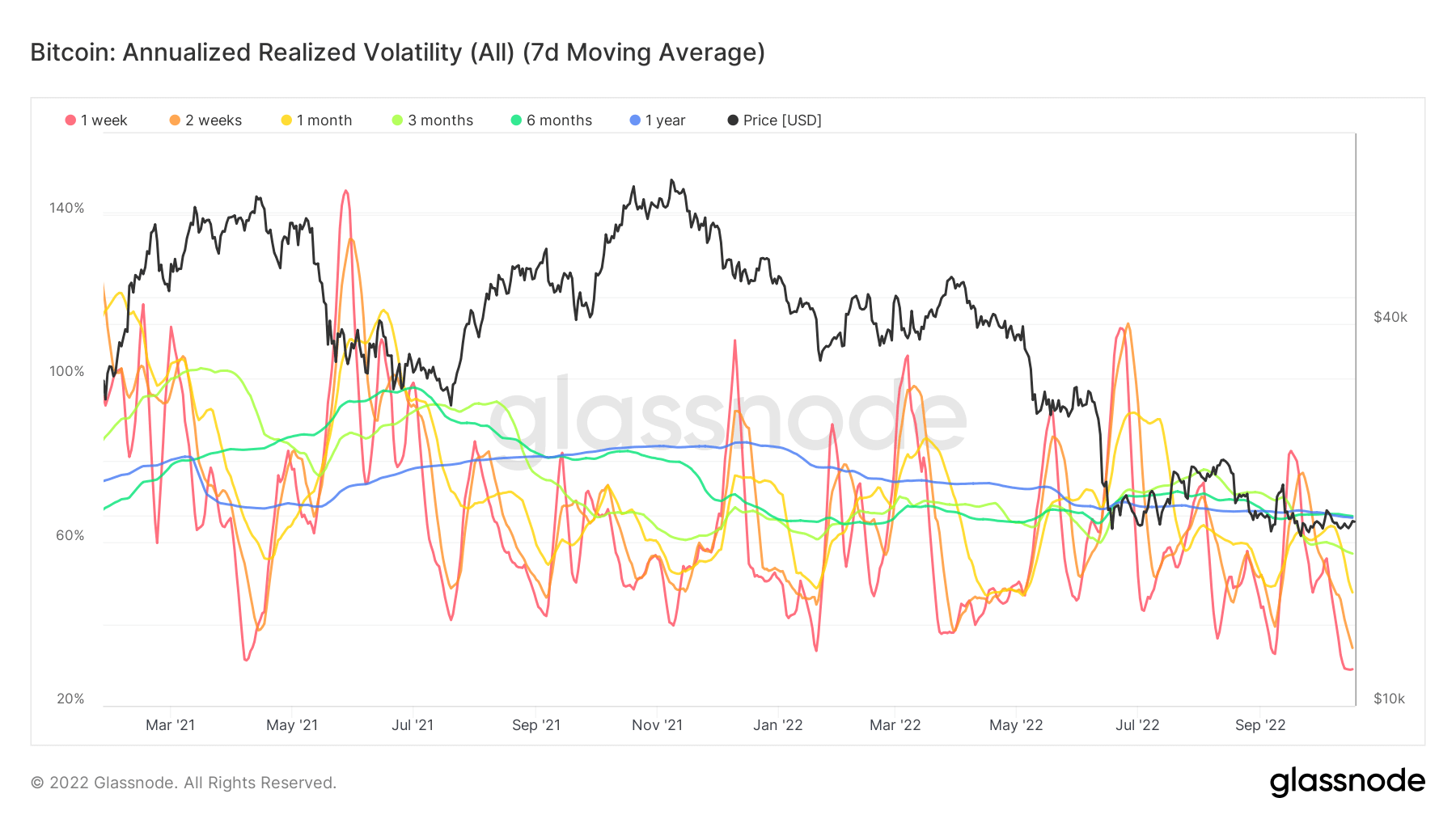

Bitcoin volatilitet vid årets lägsta nivåer

Kedjeanalys visar den årliga realiserade volatiliteten på en rekordlåg nivå, strax under 50 % denna vecka. Sedan mars 2021 har den implicerade volatiliteten för optioner varit under 50 % fyra gånger och har sett våldsamma prissvängningar kort därefter.

Medan implicit volatilitet avser marknadens bedömning av framtida volatilitet, realiserad volatilitet mäter vad som hänt tidigare. Att insinuera att volatiliteten har varit på extremt låga nivåer är uppmuntrande, medan traditionella finansiella tillgångar och valutor är så volatila som de kommer.

Råvaror

Efterfrågan på guld bestäms av mängden guld i centralbanksreserverna, värdet på den amerikanska dollarn och önskan att hålla guld som en säkring mot inflation och valutadevalvering, allt bidrar till att driva priset på ädelmetallen. Guldpris $1,658 0.61% (5D)

I likhet med de flesta råvaror bestäms silverpriset av spekulation och utbud och efterfrågan. Det påverkas också av marknadsförhållanden (stora handlare eller investerare och blankning), industriell, kommersiell och konsumenternas efterfrågan, skydd mot finansiell stress och guldpriser. Silverpris $19 5.52% (5D)

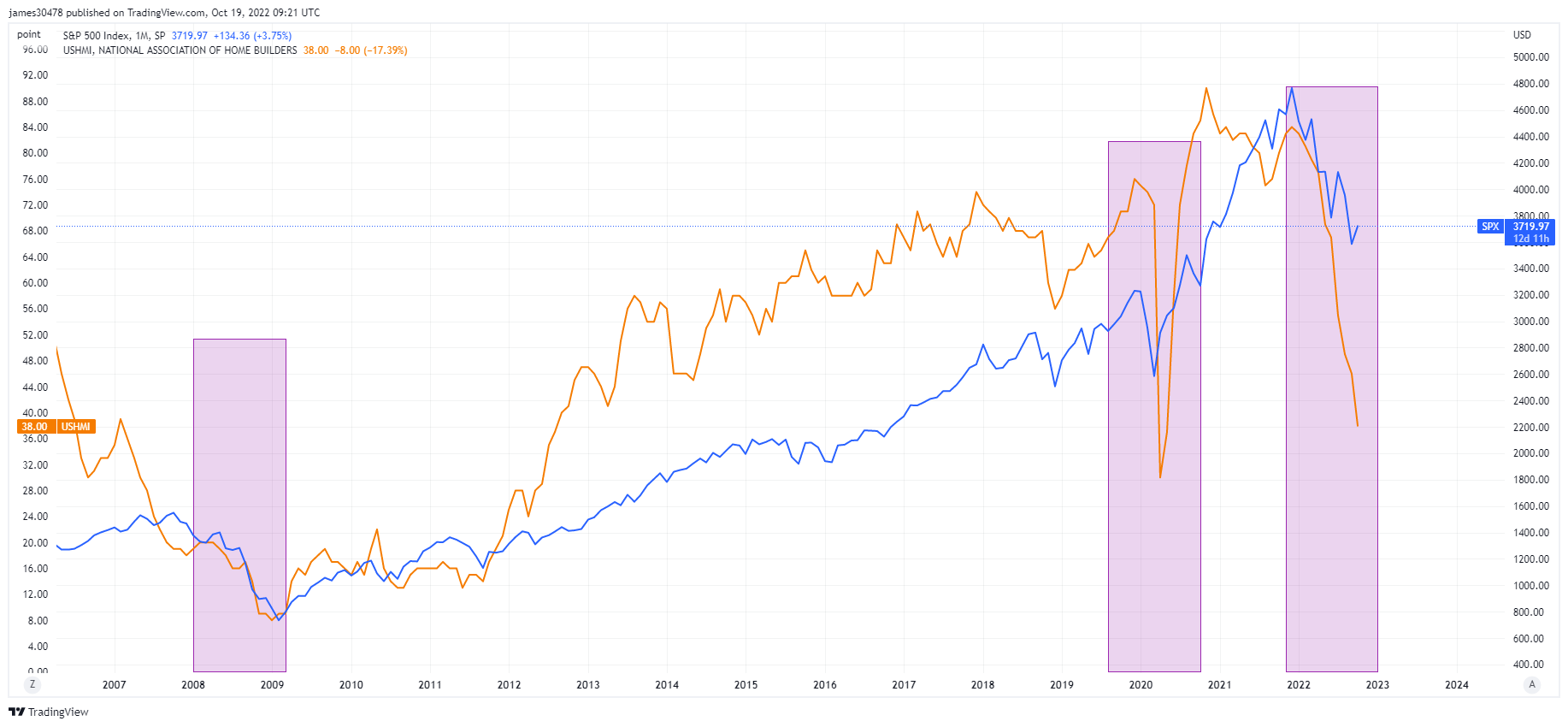

Amerikanska bostadsbyggares sentiment når en ny bottennivå

National Association of House Builders, bostadsmarknadsindex sjönk ytterligare 8 punkter till 38 i oktober, vilket går tillbaka till bottennivåer som senast sågs 2012, precis efter GFC-återhämtningen. Bolåneräntor som närmar sig 7% har avsevärt försvagat efterfrågan.

Att lägga över NAHB och S&P 500, med de senaste två lågkonjunkturerna 2008 och 2020, bådar inte gott för vad som kommer i slutet av detta år och in i 2023; aktier kan fortsätta att falla ytterligare till nedsidan om trenden fortsätter att vara din vän.

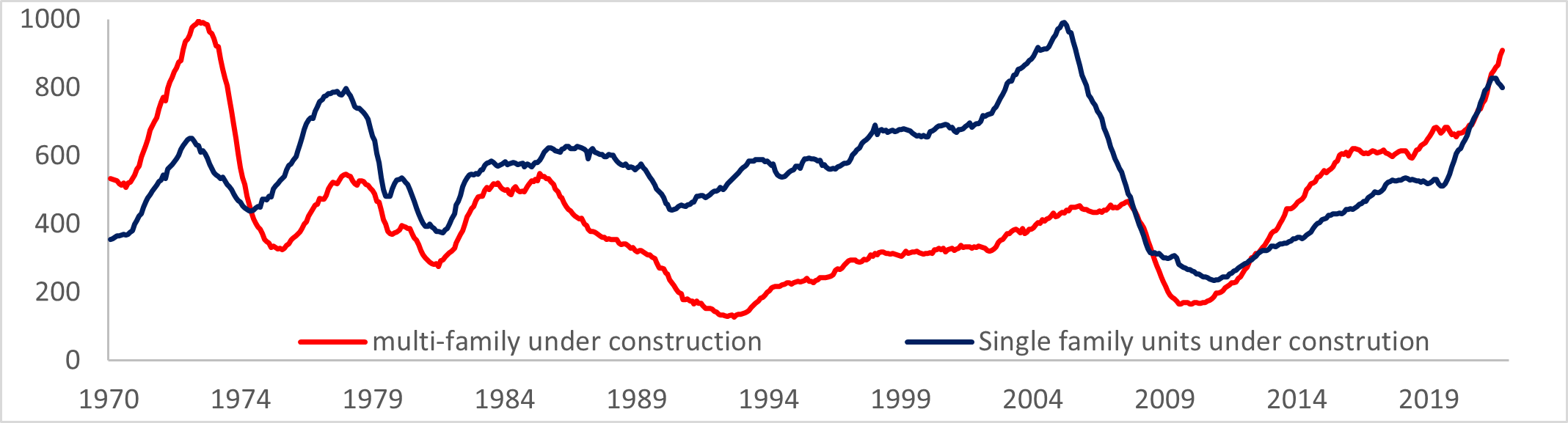

US Construction bygga ett större problem

Enligt MBA steg den genomsnittliga 30-åriga bolåneräntan med 6.92 %, och bolåneansökningarna för bostadsköp sjönk avsevärt, nästan 4 %.

Ökning av tillstånd till följd av fortsatt stark efterfrågan på hyresrätter, medan familjetillstånd för småhus sjönk till den lägsta sedan pandemin. Fler enheter är för närvarande under uppbyggnad än någon gång sedan 1974; detta verkar inte båda gott för flerfamiljsbyggande.

Priser & Valuta

Den 10-åriga statsobligationen är en skuldförbindelse utfärdad av USA:s regering med en löptid på 10 år efter den första emissionen. En 10-årig statsobligation betalar fast ränta en gång var sjätte månad och betalar det nominella värdet till innehavaren vid förfall. 10-årig statsavkastning 4.221% 4.95% (5D)

US-dollarindex är ett mått på värdet på US-dollarn i förhållande till en korg av utländska valutor. DXY 111.875 -1.12% (5D)

Enastående rörelser på räntemarknaden

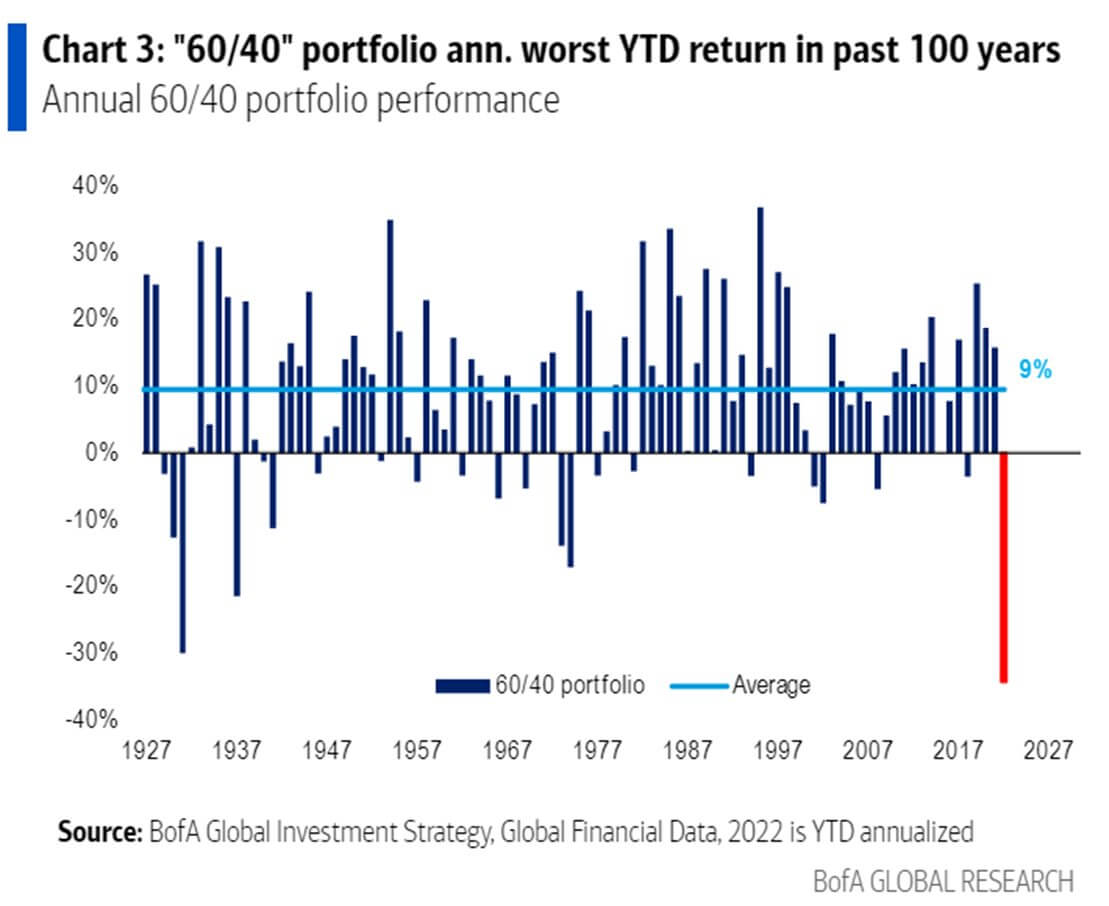

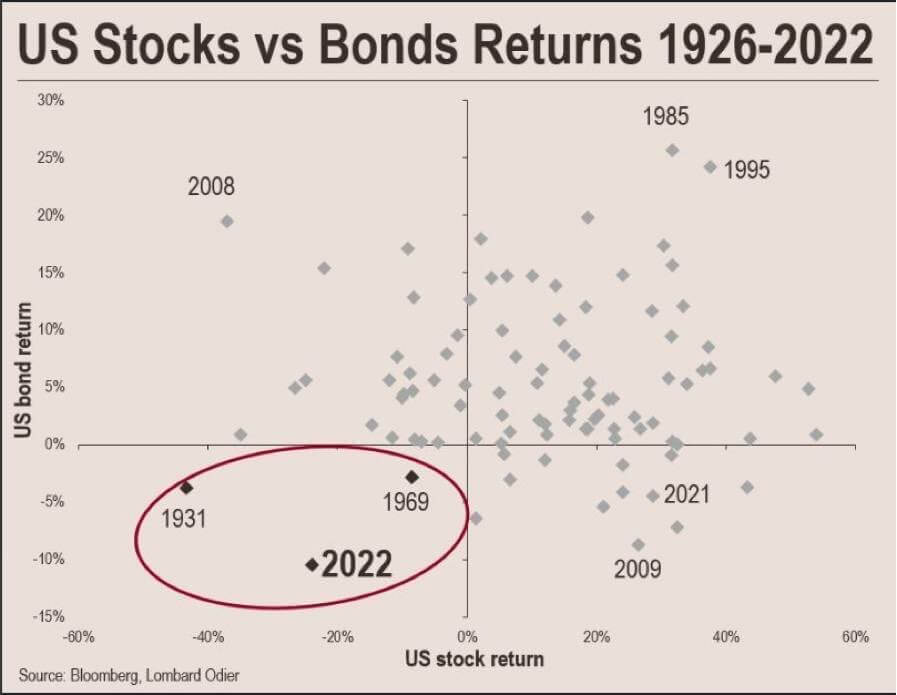

2022 har varit ett aldrig tidigare skådat år för tillgångsprestanda; 60/40-portföljen hittills är den sämre utvecklingen på 100 år, enligt BofA, till och med värre än den globala depressionen 1929.

Hittills, 2022, har den amerikanska aktie- och obligationsmarknaden tappat ett sammanlagt värde på nästan 60 biljoner dollar. Förra gången de amerikanska marknaderna drabbades av en nedgång av denna svårighetsgrad, misslyckades den amerikanska regeringen med sin guldpinne inom de kommande två åren.

År 1933 krävde verkställande order 6102 att alla personer skulle leverera guldtackor till Federal Reserve för $20.67 per troy ounce. USA hade legat på en guldmyntfot sedan 1879, men den stora depressionen på 1930-talet skrämde allmänheten till att hamstra guld.

För det andra, 1971, under Nixon-chocken, stängde president Nixon guldfönstret 1971, omvandlingen av amerikanska dollar till guld, för att ta itu med landets inflationsproblem och för att avskräcka utländska regeringar från att lösa in fler dollar mot guld.

Bitcoin Översikt

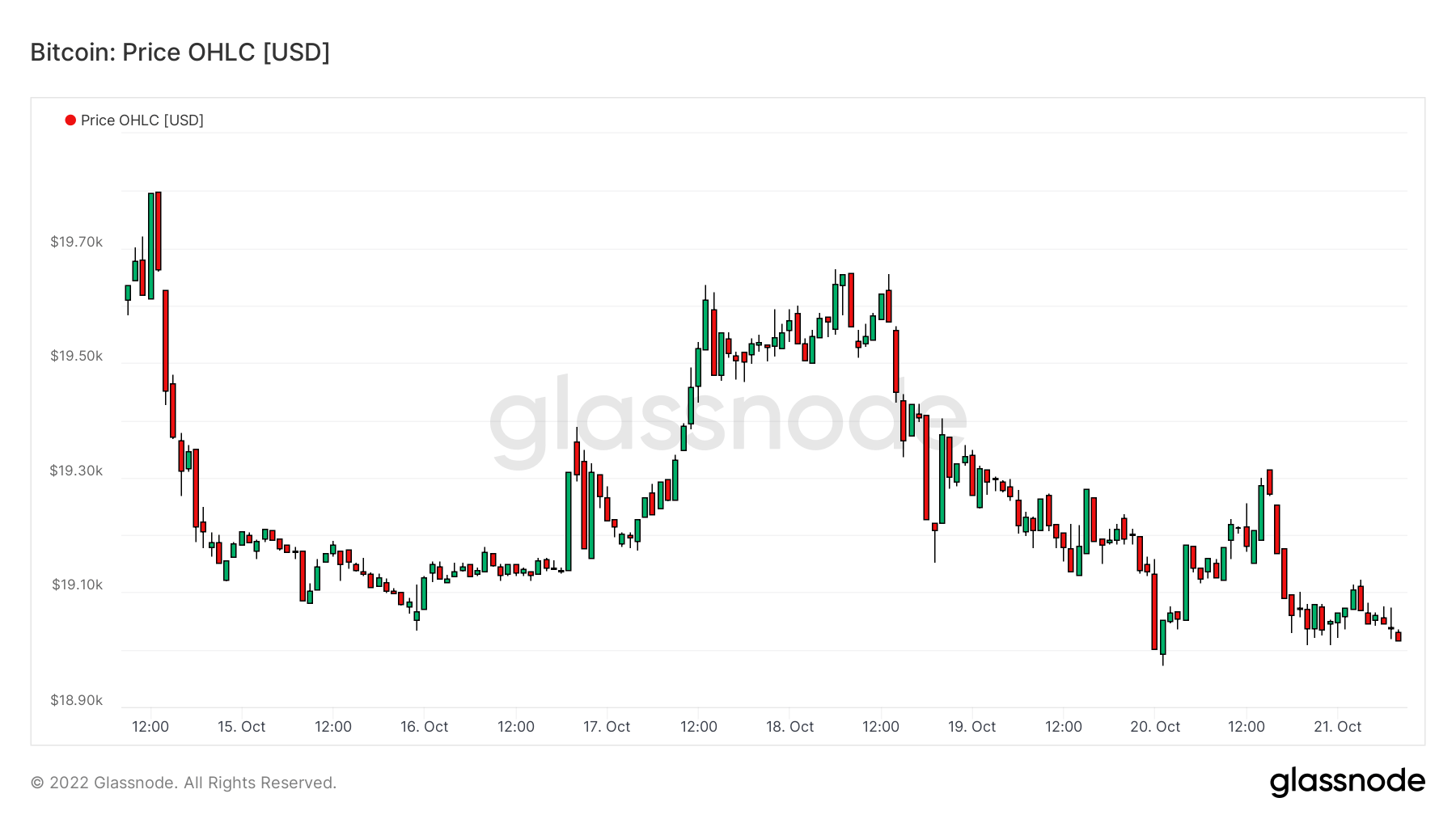

Priset på Bitcoin (BTC) i USD. Bitcoin Price $19,160 -1.93% (5D)

Måttet på Bitcoins totala börsvärde mot det större marknadsvärdet för kryptovaluta. Bitcoin dominans 41.93% 0.36% (5D)

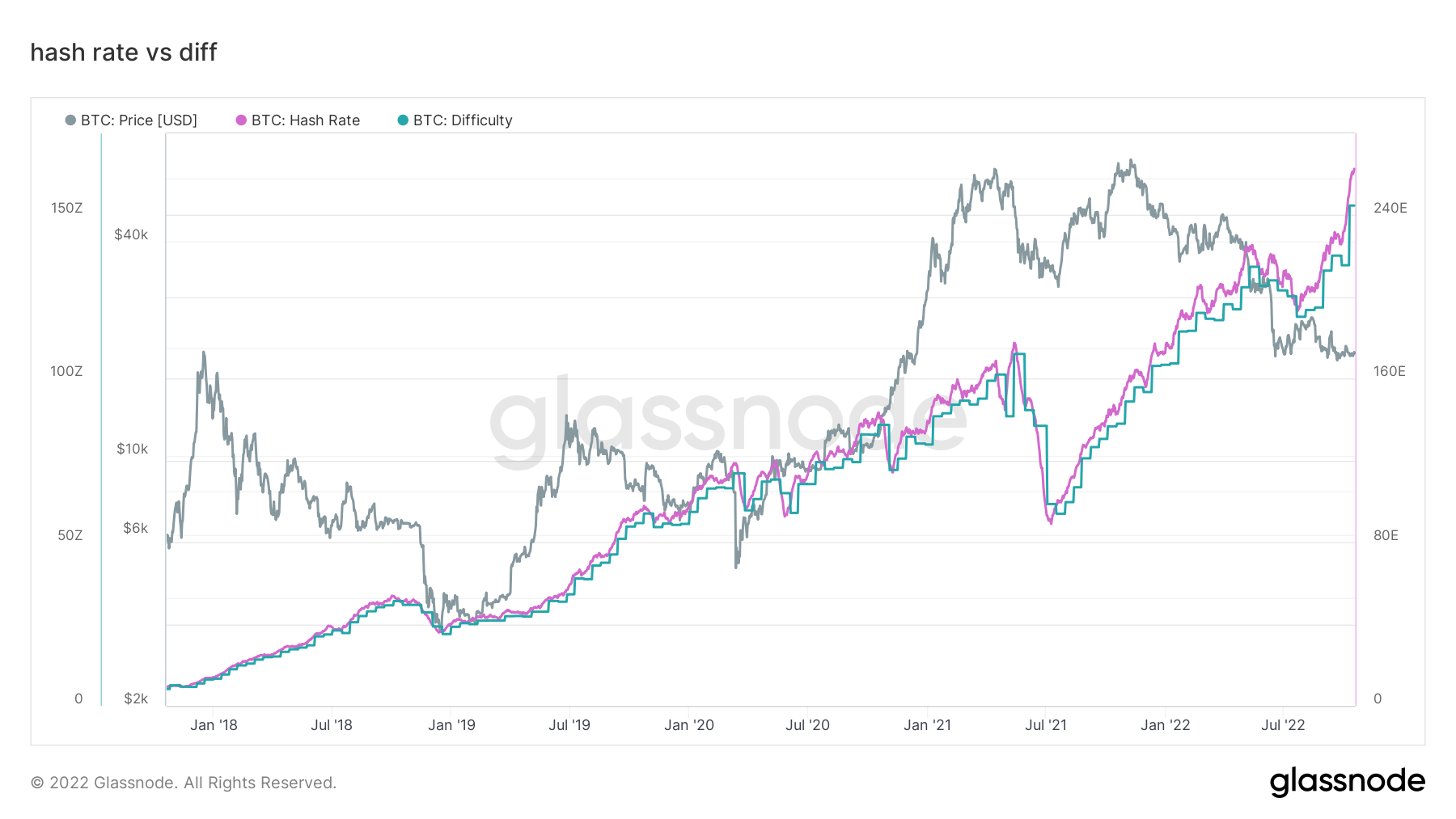

- Bitcoin-hashhastigheten fortsatte att stiga – 260 EH/S

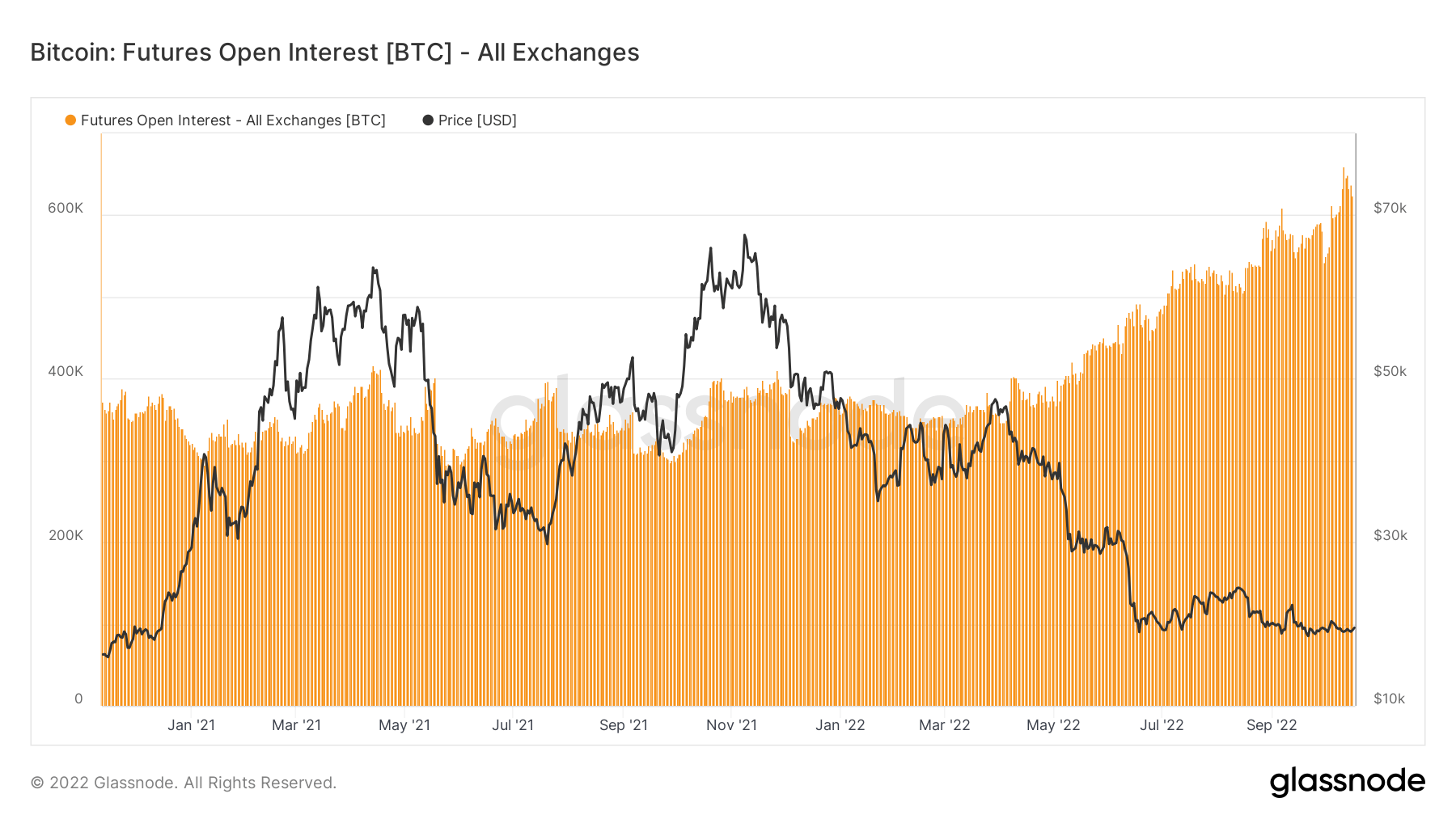

- Futures öppen ränta denominerad i BTC når 650k

- Svårigheten beräknas öka med 3 %

- Asiens handelspremie på den högsta sedan den senaste björnmarknaden 2019-2020

Adresser

Samling av kärnadressmått för nätverket.

Antalet unika adresser som var aktiva i nätverket antingen som avsändare eller mottagare. Endast adresser som var aktiva i framgångsrika transaktioner räknas. Aktiva adresser 889,323 3.64% (5D)

Antalet unika adresser som dök upp för första gången i en transaktion av det ursprungliga myntet i nätverket. Nya adresser 406,205 1.97% (5D)

Antalet unika adresser som innehåller 1 BTC eller mindre. Adresser med ≥ 1 BTC 908,988 0.40% (5D)

Antalet unika adresser som innehåller minst 1k BTC. Adresser med Saldo ≤ 1k BTC 2,128 0.52% (5D)

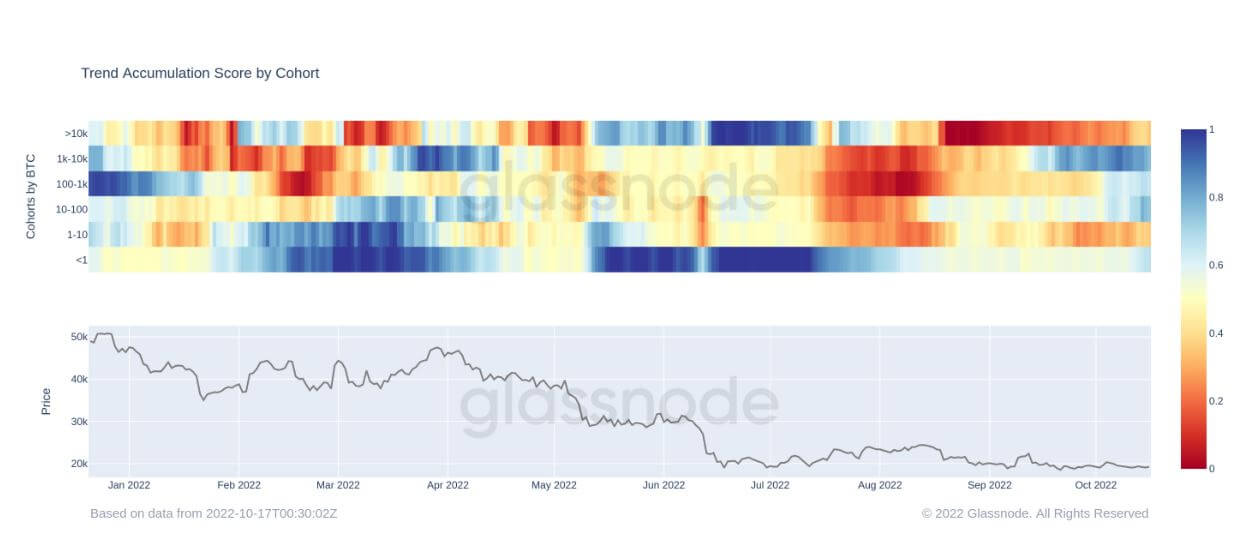

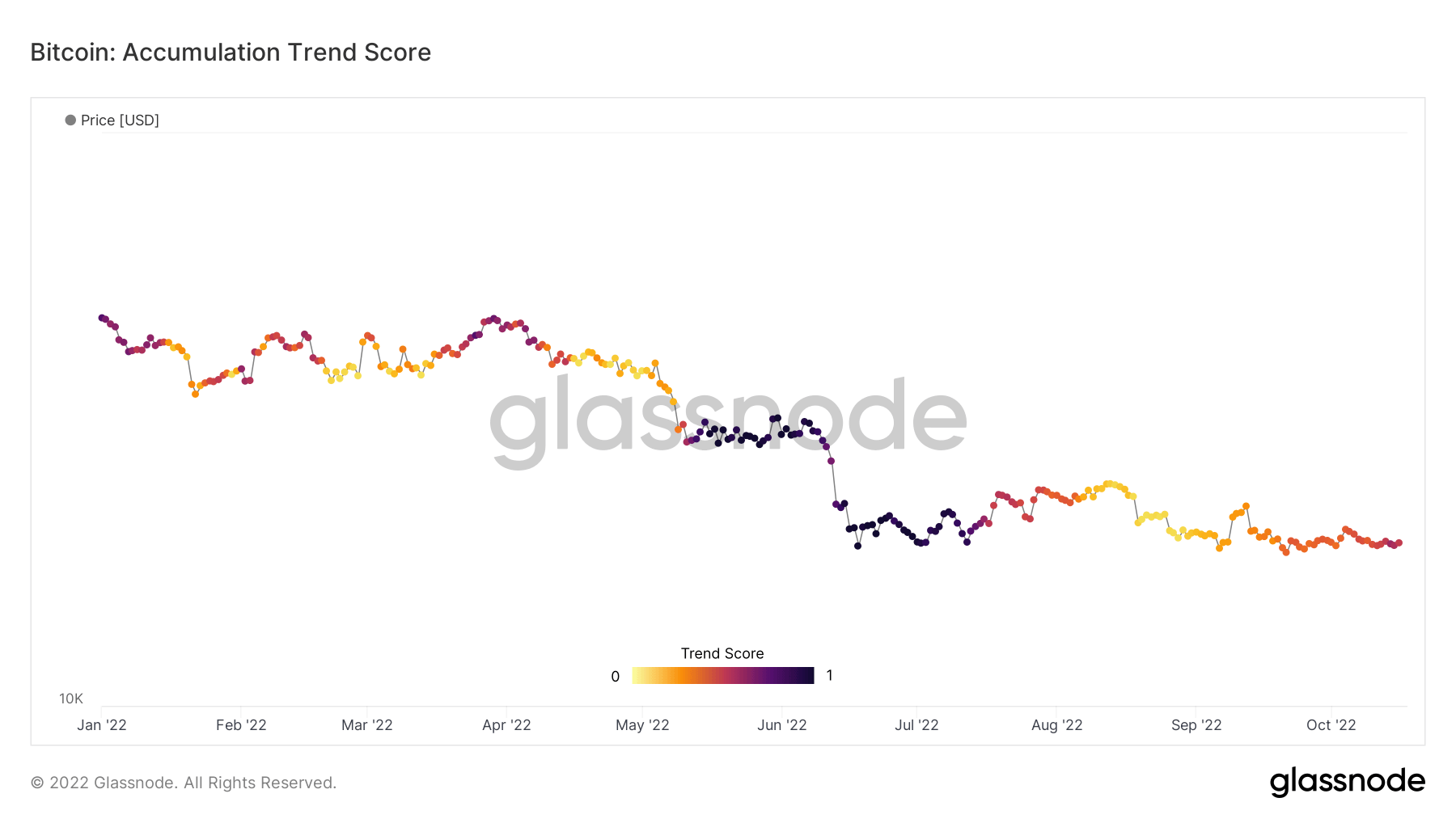

Nettoackumulering för första gången sedan juli

Ackumuleringstrendpoängen är en indikator som återspeglar den relativa storleken på enheter som aktivt ackumulerar mynt i kedjan vad gäller deras BTC-innehav. Skalan för ackumuleringstrendpoängen representerar både storleken på entiteternas saldo (deras deltagandepoäng) och mängden nya mynt de har förvärvat/sålt under den senaste månaden (deras balansförändringspoäng).

En ackumuleringstrendpoäng på närmare 1 indikerar att större enheter (eller en stor del av nätverket) ackumuleras, och ett värde mer relativt 0 betyder att de distribuerar eller inte ackumuleras. Detta ger insikt i marknadsaktörernas balansstorlek och deras ackumuleringsbeteende under den senaste månaden.

Sedan början av augusti har Bitcoin-ekosystemet sett nettodistributörer på grund av rädsla kring makroosäkerheten med traditionella finansiella tillgångar som hamnar på. Men sedan dess har BTC hållit sig relativt platt och svävat runt $20k-märket, vilket har varit uppmuntrande att se och troligen har larmat Wall Street om att denna tillgång är här för att stanna.

Genom att titta på kohorterna nedan ackumuleras ett antal av dem igen, till exempel valar mellan 1k-10k BTC och detaljhandel med mindre än 1 BTC. Valar som har 10k BTC eller mer är fortfarande nettosäljare men har blivit mer av en orange än en röd, vilket visar att deras distribution minskar och att mindre försäljningstryck har uppstått.

Derivat

Ett derivat är ett kontrakt mellan två parter som härleder sitt värde/pris från en underliggande tillgång. De vanligaste typerna av derivat är terminer, optioner och swappar. Det är ett finansiellt instrument som får sitt värde/pris från de underliggande tillgångarna.

Det totala beloppet av medel (USD Value) som allokerats i öppna terminskontrakt. Futures Öppet intresse $ 12.68B 5.20% (5D)

Den totala volymen (USD Value) som handlats i terminskontrakt under de senaste 24 timmarna. Futures Volym $ 24.35B $153.29 (5D)

Summan av likviderad volym (USD Value) från korta positioner i terminskontrakt. Totalt långa likvidationer $ 42.01M $0 (5D)

Summan av likviderad volym (USD Value) från långa positioner i terminskontrakt. Totala korta likvidationer $ 42.01M $ 3.25M (5D)

Futures öppnar intresse vid rekordnivåer denominerade i Bitcoin

Futures öppna ränta, det totala beloppet (USD-värde) som allokerats i tillgängliga terminskontrakt, har nått en all-time high. Detta berättar för oss att nivåerna av spekulationer på marknaden ökar, trots att Bitcoin faller över 70 % från sin all-time high.

Den öppna räntan på terminer har varit relativt oförändrad från januari 2021 till maj 2022, ungefär 350 640 BTC men har skjutit i höjden till XNUMX XNUMX denominerade i Bitcoin-terminsöppna räntor.

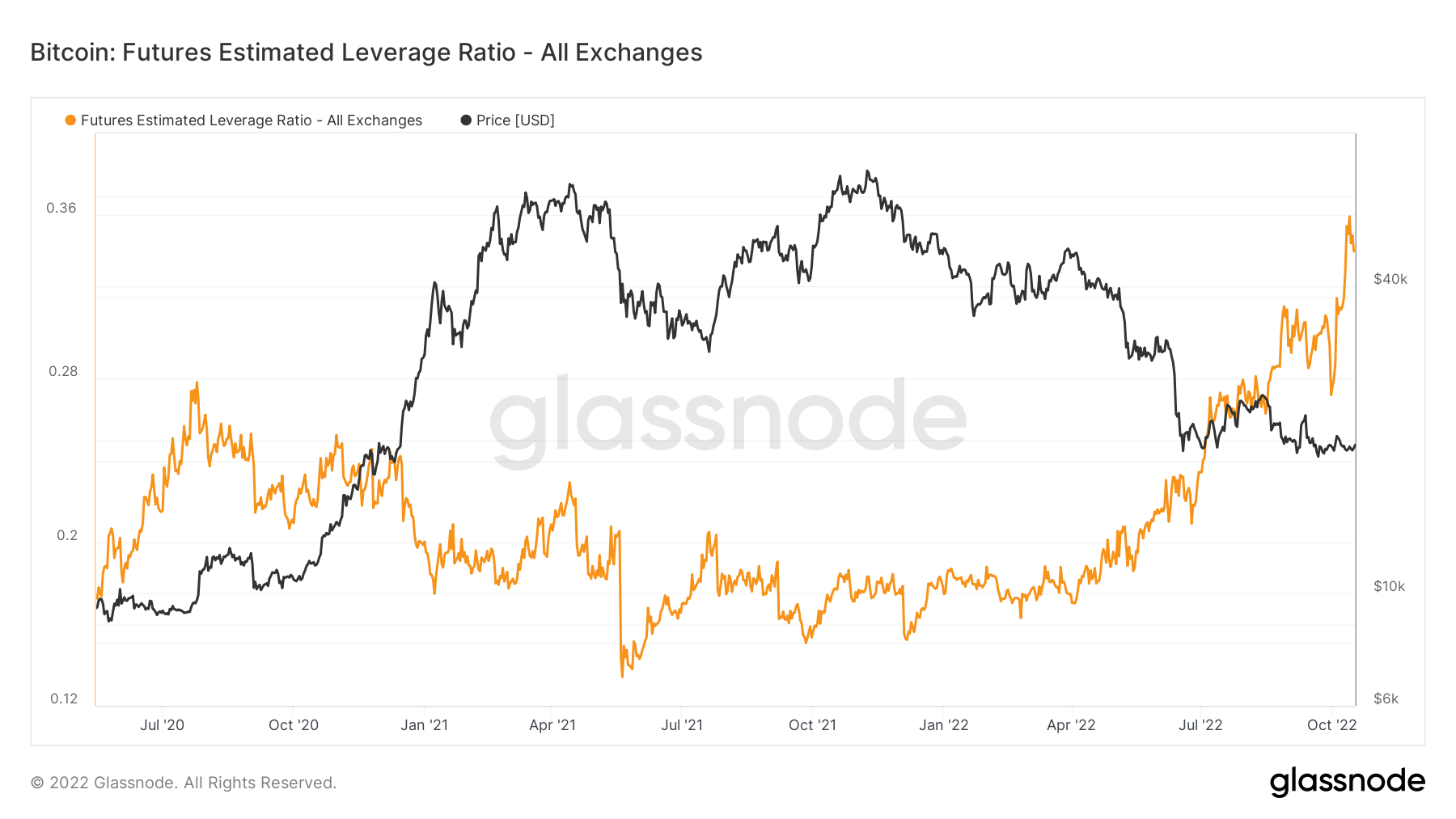

Hävstångseffekten fortsätter att öka

Den uppskattade hävstångskvoten definieras som förhållandet mellan det öppna intresset i terminskontrakt och balansen för motsvarande utbyte.

Från maj 2020 till maj 2022 har ELR hållit sig i ett konstant intervall på runt 0.17 till 0.25; Men sedan juni 2022 har ELR sett en anmärkningsvärd stigning. ELR är på en all-time high, och en betydande mängd hävstång måste avvecklas. BTC:s ekosystem har låg likviditet just nu på grund av att vara på en björnmarknad medan en betydande mängd kontanter finns kvar på sidlinjen; förväntar dig att se denna hävstångseffekt börja minska.

gruvarbetare

Översikt över viktiga gruvarbetare relaterade till hashkraft, intäkter och blockproduktion.

Det genomsnittliga uppskattade antalet hash per sekund som produceras av gruvarbetarna i nätverket. Hashfrekvens 262 TH / s 2.34% (5D)

Det nuvarande uppskattade antalet hash som krävs för att bryta ett block. Obs: Bitcoin-svårighet betecknas ofta som den relativa svårigheten med avseende på genesis-blocket, vilket krävde ungefär 2^32 hash. För bättre jämförelse mellan blockkedjor är våra värden betecknade i råhashar. Svårighet 152 T 13.43% (14D)

Det totala utbudet i gruvarbetaradresser. Miner Balans 1,830,490 BTC -0.20% (5D)

Den totala mängden mynt som överförts från gruvarbetare för att byta plånböcker. Endast direkta överföringar räknas. Miner Net Position Change -23,592 XNUMX XNUMX BTC -14,681 XNUMX XNUMX BTC (5D)

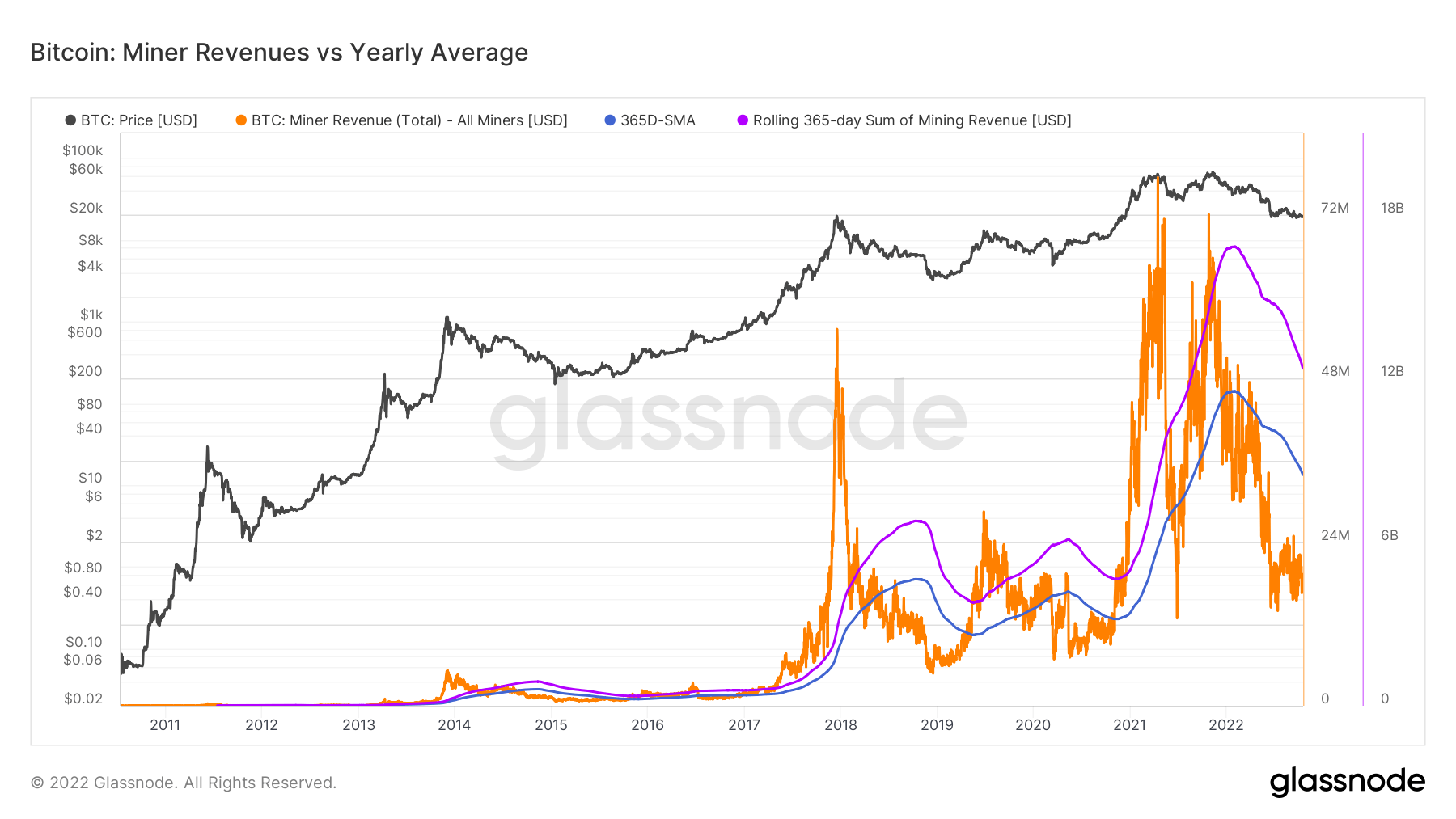

Gruvarbetare fortsätter att bli pressade

Under hela augusti till oktober har hashhastigheten gått exponentiellt, från 220 EH/S upp till 260 EH/s, detta är ovanligt under en björnmarknad, och svårigheterna är att komma ikapp, vilket också är på en rekordnivå, fortsätter att pressa gruvarbetarintäkter. När nästa svårighetsepok är avslutad förväntas den anpassa ytterligare 3 % till uppsidan. Ett avlägset minne av maj 2021, när Kina förbjöd gruvdrift och såg nätverket sjunka till 84 EH/S.

För att kontextualisera stressen gruvarbetare är under och bristen på intäkter de ådrar sig är måttet under gruvarbetarnas intäkter kontra det årliga genomsnittet. Demonstrerar den dagliga USD-intäkten som betalas till BTC-gruvarbetare i orange och jämför den med 365-dagars glidande medelvärde. Samtidigt som man observerar den sammanlagda industriinkomsten på en rullande 365-dagars summa av gruvarbetarintäkter.

Aktivitet på kedjan

Insamling av mätvärden i kedjan relaterade till centraliserad börsaktivitet.

Den totala mängden mynt som finns på växlingsadresser. Bytesbalans 2,343,473 BTC -57,299 XNUMX XNUMX BTC (5D)

30 dagars ändring av utbudet som finns i utbytesplånböcker. Byt nettopositionsändring 281,432 BTC -395,437 XNUMX XNUMX BTC (30D)

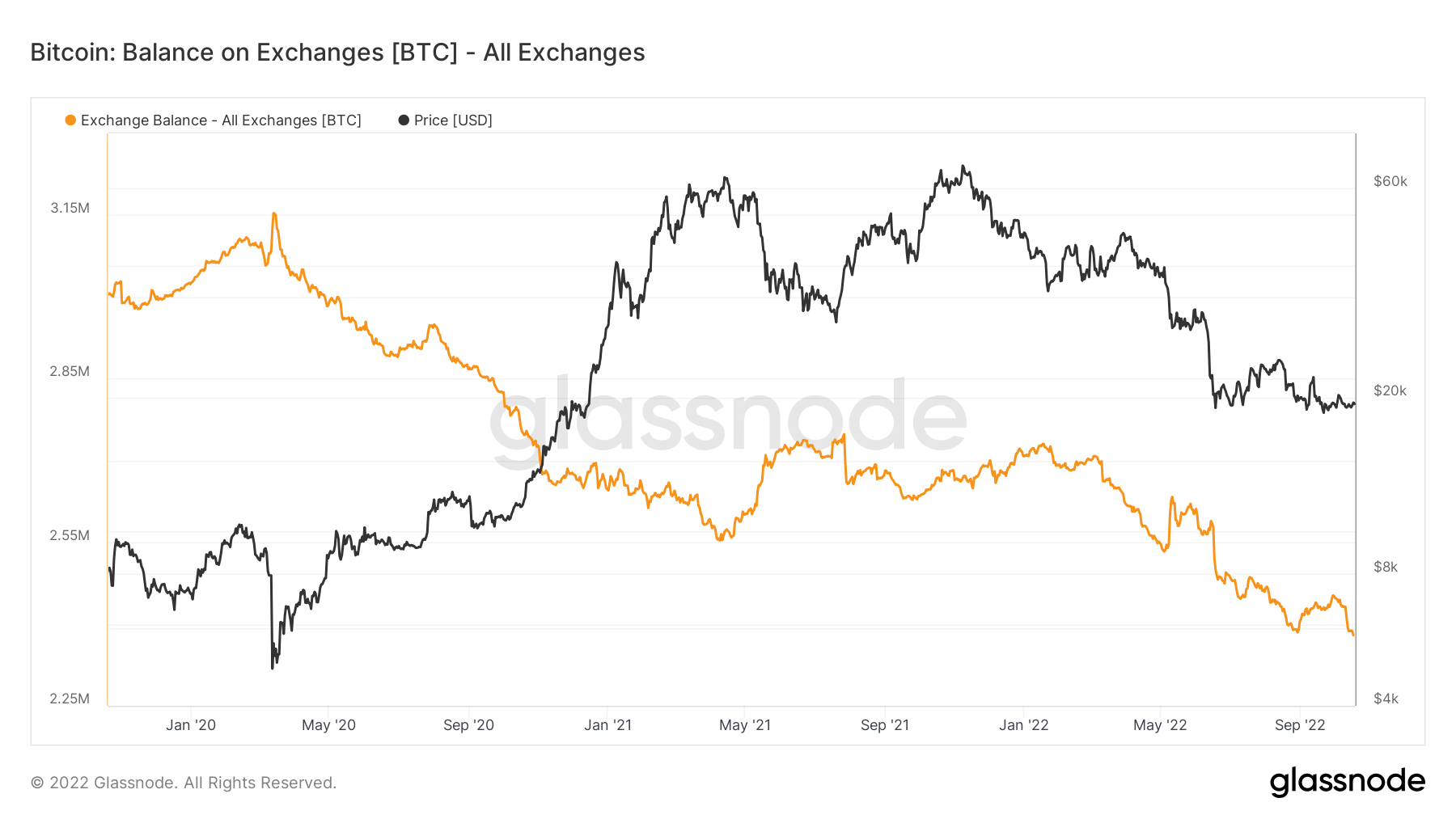

Bitcoin som hålls på börser nådde sin lägsta nivå på fyra år

Bitcoin som innehas av börser har nått sin lägsta nivå på fyra år. För närvarande är Bitcoin-beloppet som innehas av börser strax under $2,4 miljoner, vilket representeras av den orange linjen i diagrammet nedan.

Över 300,000 4 Bitcoins har tagits bort från börserna under vintern, vilket indikerar en hausseartad trend bland investerare. Detta sänkte utbudet av börser till det lägsta på fyra år. Senast Bitcoin-saldot på börser var runt 2,4 miljoner dollar var i slutet av 2018.

De nuvarande $2,4 miljonerna som hålls inom börserna motsvarar ungefär 12% av allt Bitcoin-utbud på marknaden.

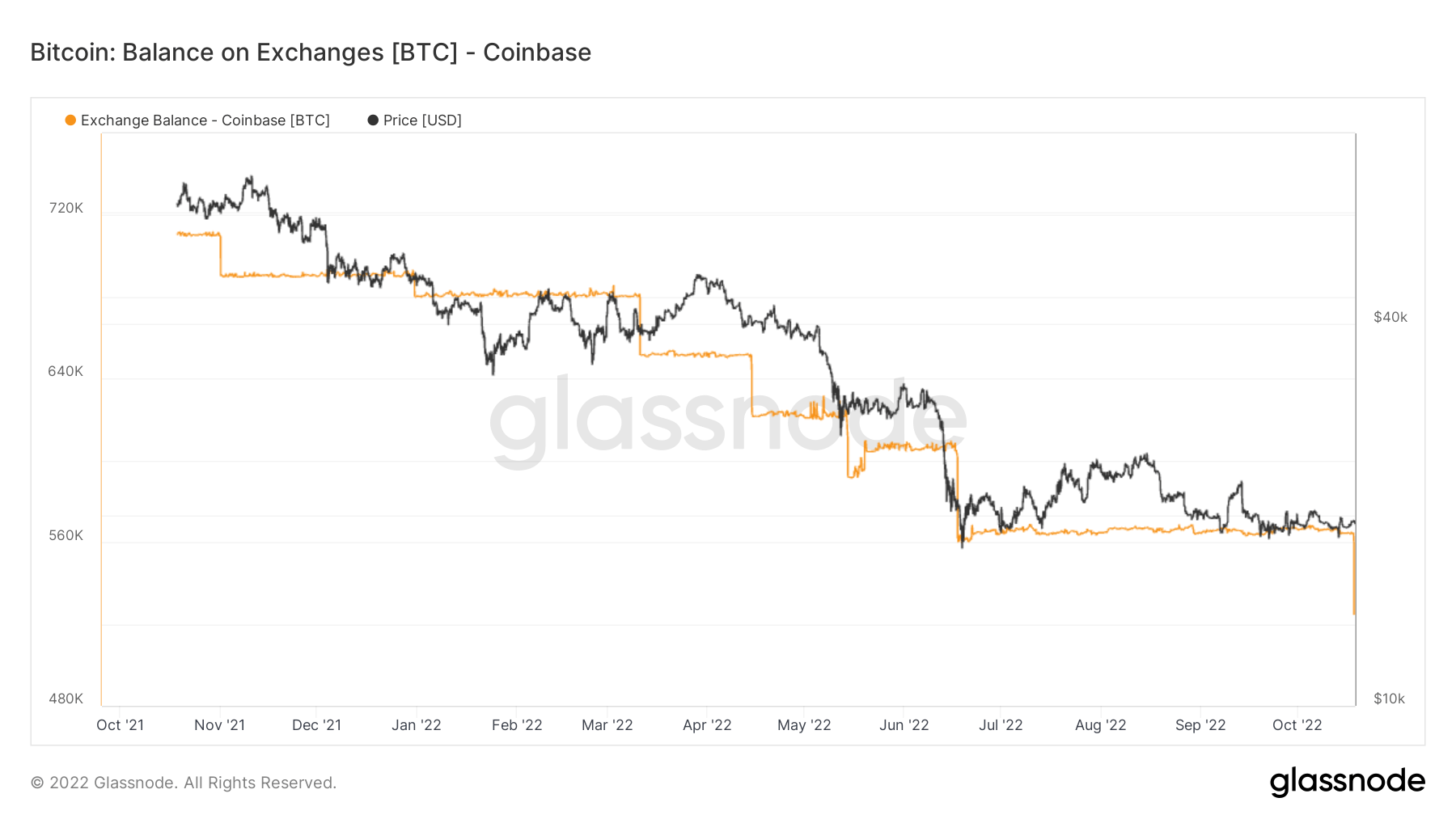

Sedan tjuren i november 2021 har en minimal mängd Bitcoins släppts tillbaka till börsen. Vid den tiden hade Coinbase nästan 4% av det totala utbudet av Bitcoin. Börsen förlorade 1% av den totala Bitcoin på nästan ett år och har knappt 3% av det.

Coinbase används främst av stora institutioner i USA, som är kända för sin tendens att köpa och hålla. Som också visas av diagrammet ovan förlorade börsen betydande mängder Bitcoin efter att björnmarknaden slog till.

Coinbase hade nästan 680,000 560,000 Bitcoins i början av året, och den siffran hade sjunkit till XNUMX XNUMX på åtta månader i augusti. Utbytet förlorat ytterligare 50,000 18 Bitcoins den 525,000 oktober, vilket sänkte det totala beloppet som innehas av Coinbase till XNUMX XNUMX.

Geografisk uppdelning

Regionala priser konstrueras i en tvåstegsprocess: För det första tilldelas prisrörelser till regioner baserat på arbetstider i USA, Europa och Asien. Regionala priser bestäms sedan genom att beräkna den ackumulerade summan av prisförändringarna över tiden för varje region.

Detta mått visar 30-dagarsändringen av det regionala priset som ställts in under Asiens arbetstid, dvs. mellan 8:8 och 00:00 Kinas standardtid (12:00-XNUMX:XNUMX UTC). Asien 3,724 BTC -2,159 XNUMX XNUMX BTC (5D)

Detta mått visar 30-dagarsändringen av det regionala priset som fastställts under EU:s arbetstid, dvs. mellan 8:8 och 07:00 centraleuropeisk tid (19:00-06:00 UTC), respektive centraleuropeisk sommartid (18:00-XNUMX:XNUMX) UTC). Europa -3,464 XNUMX XNUMX BTC 4,093 BTC (5D)

Detta mått visar 30-dagarsändringen av det regionala priset som ställts in under amerikansk arbetstid, dvs mellan 8:8 och 13:00 Eastern Time (01:00-12:00 UTC), respektive Eastern Daylight Time (0:00-XNUMX:XNUMX UTC) . oss -3,445 XNUMX XNUMX BTC 5,721 BTC (5D)

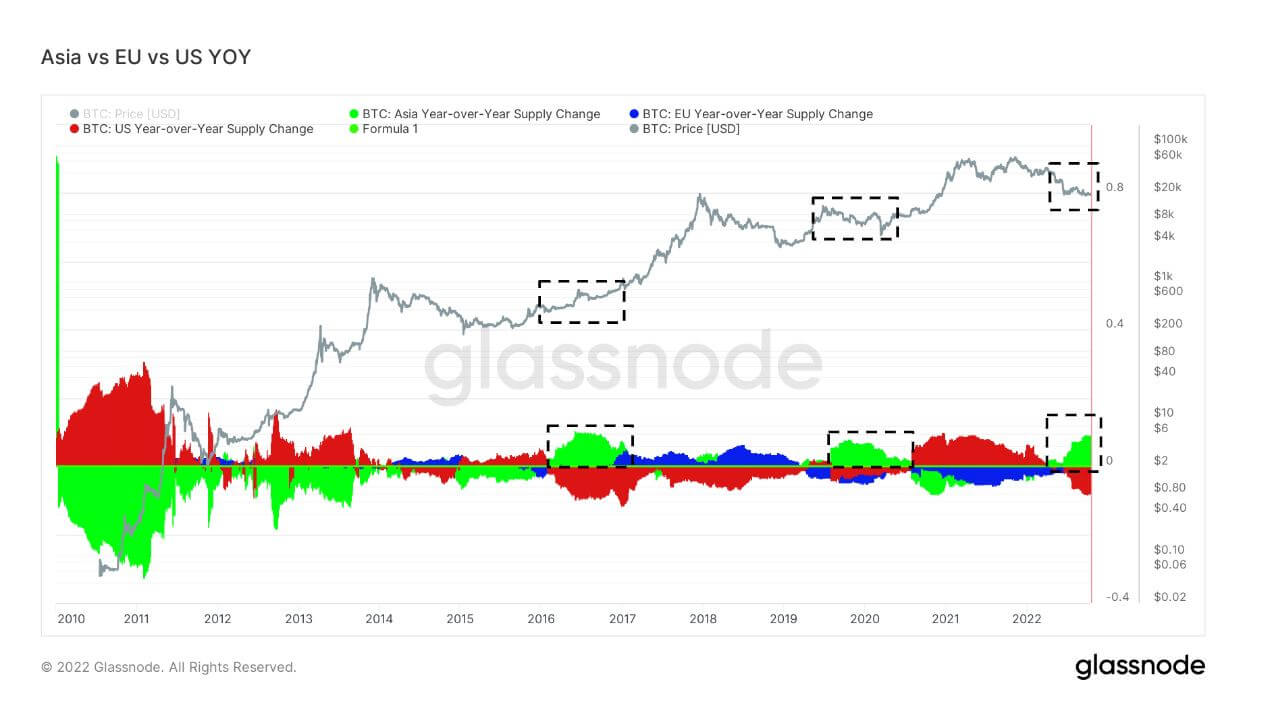

När Asien köper Bitcoin är det vanligtvis en bra tid att köpa Bitcoin

De tre senaste björnmarknaderna, 2016-2017, 2019-2020 och 2022, har sett Asiens andel av BTC-ägandet ökat. Detta är för närvarande den mest betydande Asienpremien på flera år. Cryptoslate har pratat om att Asien ska bli de smarta pengarna i ekosystemet. Om man tittar på tidigare björnmarknader är det uppenbart att Asien öser på billiga BTC.

Kohorter

Bryter ner relativt beteende efter olika enheters plånbok.

SOPR – Spent Output Profit Ratio (SOPR) beräknas genom att dividera det realiserade värdet (i USD) dividerat med värdet vid skapandet (USD) av en förbrukad produktion. Eller helt enkelt: sålt pris/betalt pris. Långtidsinnehavare SOPR 0.50 -16.67% (5D)

Kortsiktig innehavare SOPR (STH-SOPR) är SOPR som endast tar hänsyn till förbrukade resultat som är yngre än 155 dagar och fungerar som en indikator för att bedöma beteendet hos kortsiktiga investerare. Korttidsinnehavare SOPR 0.99 -1.00% (5D)

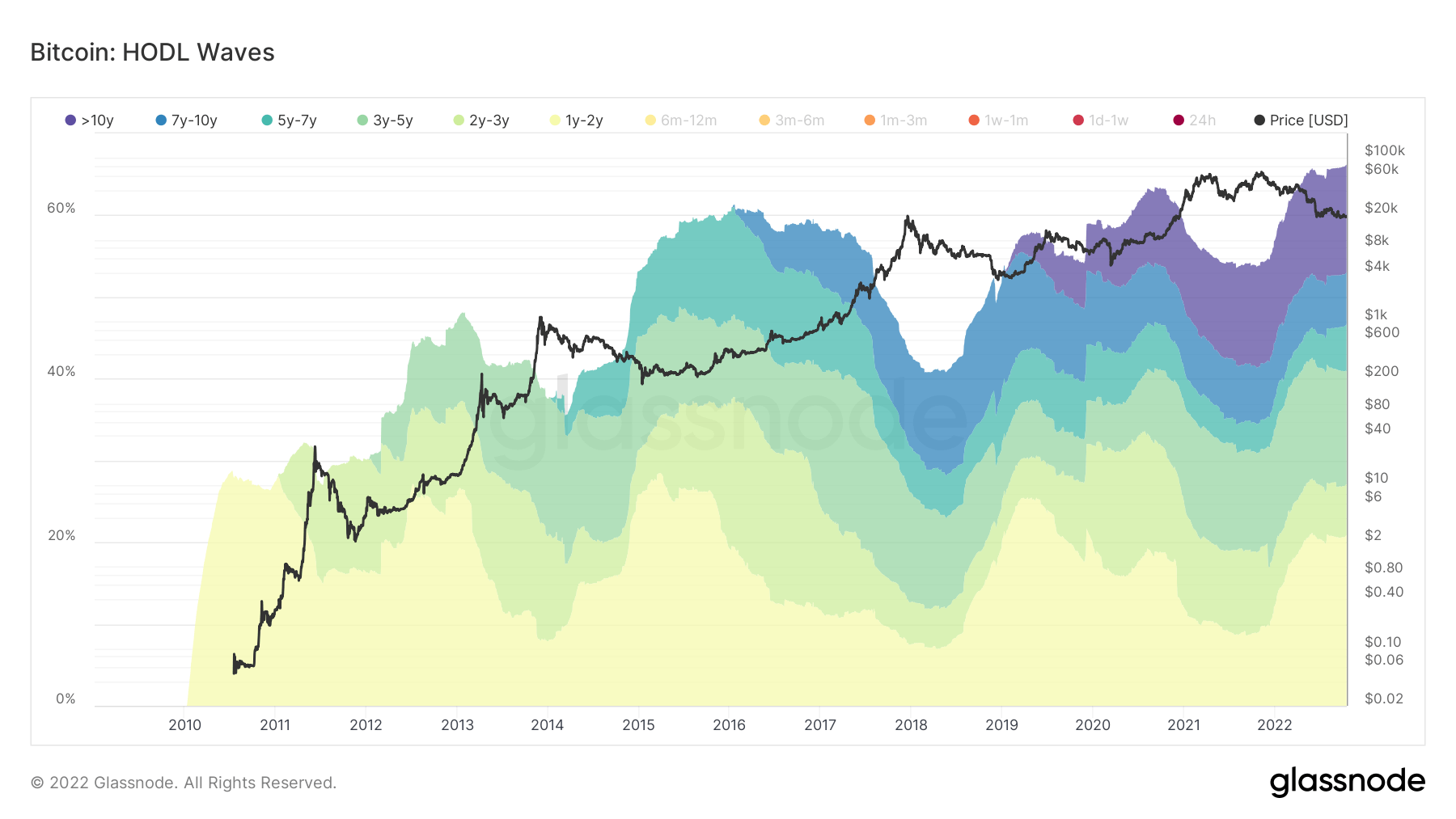

Långsiktiga innehavare som håller ner fortet

Långsiktiga innehavare definieras som en kohort som har haft Bitcoin längre än 155 dagar och anses vara ekosystemets smarta pengar. Eftersom BTC:s all-time high kom i november 2021, valdes ettåriga kohorter ut under sex månader för att visa att denna kohort har hållit från en 75 % neddragning och fortfarande håller på.

Under björnmarknadscykler ackumuleras LTHs medan priset undertrycks efter att STH:er har lämnat ekosystemet när de gick in för prisspekulation. För närvarande ägs 66% av utbudet av LTH, vilket är den största mängden någonsin; under björnmarknader växer LTH:s insamlingsandel och utgör den nya basen för varje björnmarknadscykel.

Kortfristiga innehavare är på bottennivåer på björnmarknaden

Korttidsinnehavare (6 månader eller mindre) innehar Bitcoin på extremt låga nivåer, liknande tidigare cykler på björnmarknaden. STH har för närvarande cirka 3 miljoner av utbudet; under 2021 års bull run fick denna kohort upp till 6 miljoner, och detsamma kan ses med den sista bull run 2017. Alla STH:s sålde inte av rädsla för priset; en migrering inträffade från STH till LTH, vilket såg en ökning med 10 miljoner av utbudet till 13 miljoner under slutet av 2021.

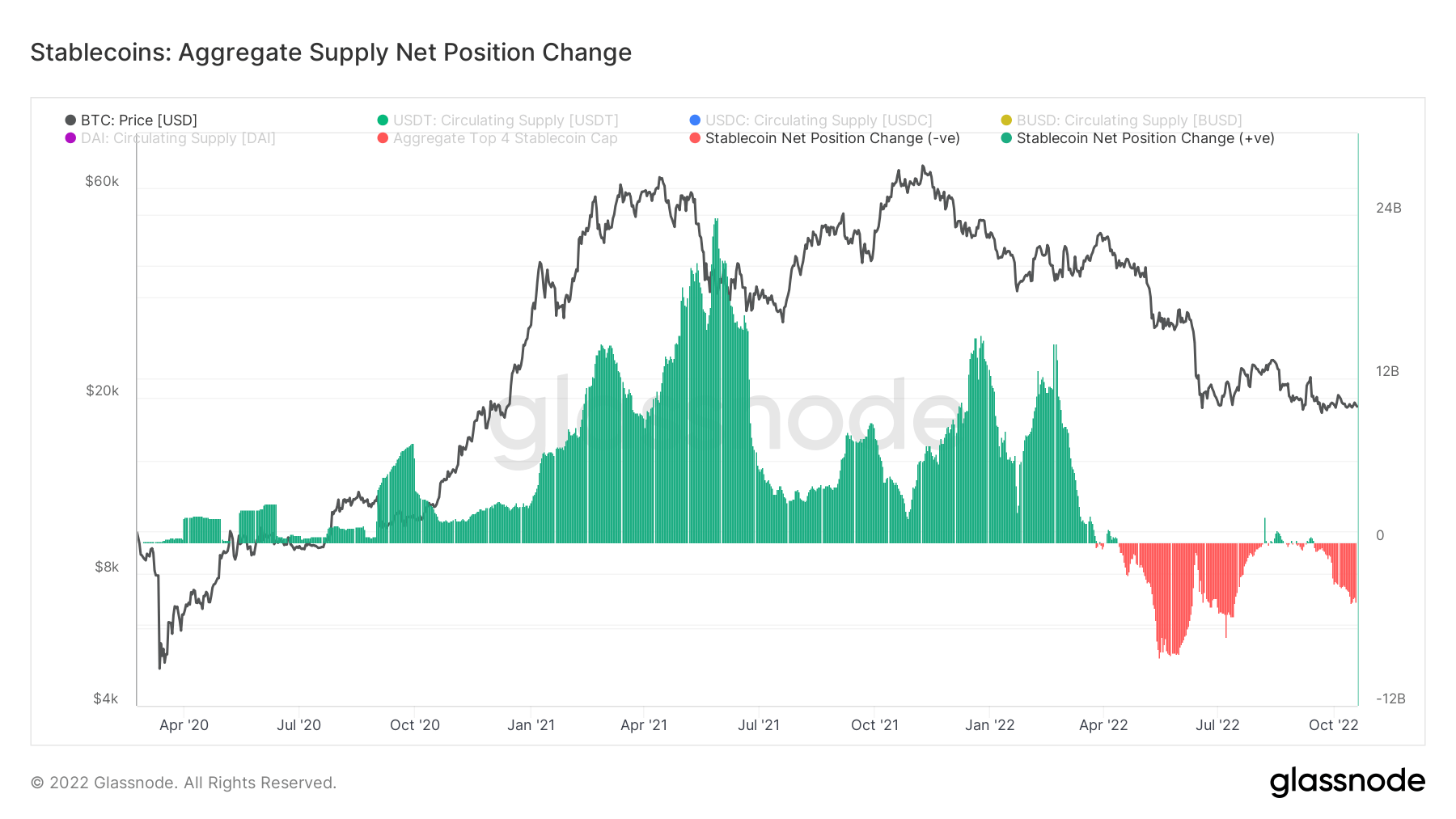

Stablecoins

En typ av kryptovaluta som backas upp av reservtillgångar och därför kan erbjuda prisstabilitet.

Den totala mängden mynt som finns på växlingsadresser. Stablecoin Exchange Saldo $ 40.14B -0.05% (5D)

Det totala beloppet USDC som hålls på börsadresser. USDC-växlingssaldo $ 1.82B -23.87% (5D)

Det totala beloppet av USDT som hålls på börsadresser. USDT-växlingssaldo $ 17.09B -0.05% (5D)

Byte av regim för stablecoins

2021 var ett monumentalt år för stablecoins, och in i 2022 var börsvärdet för bara de fyra bästa stablecoins enbart uppemot över 4 miljarder dollar. Helt uppenbart var 160 en bubbla som stöddes av terminer och ohållbara avkastningar. Under bull run 2021 placerades nästan 2021 miljarder dollar av stablecoins på börser och användes troligen i defi.

Men sedan luna kollapsen, med Bitcoin som föll från $40k till $20k, har distributionen varit den centrala regimen för stablecoins, på sin topp på $12 miljarder i säljtryck. I en global nedbringande händelse i makrovärlden sker försäljning från stablecoins till fiat för att göra skuldförbindelser; förväntar sig att denna regim kommer att fortsätta.

Källa: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- fortsätt-att-klättra-och-vända-över-avkastningskurvan/