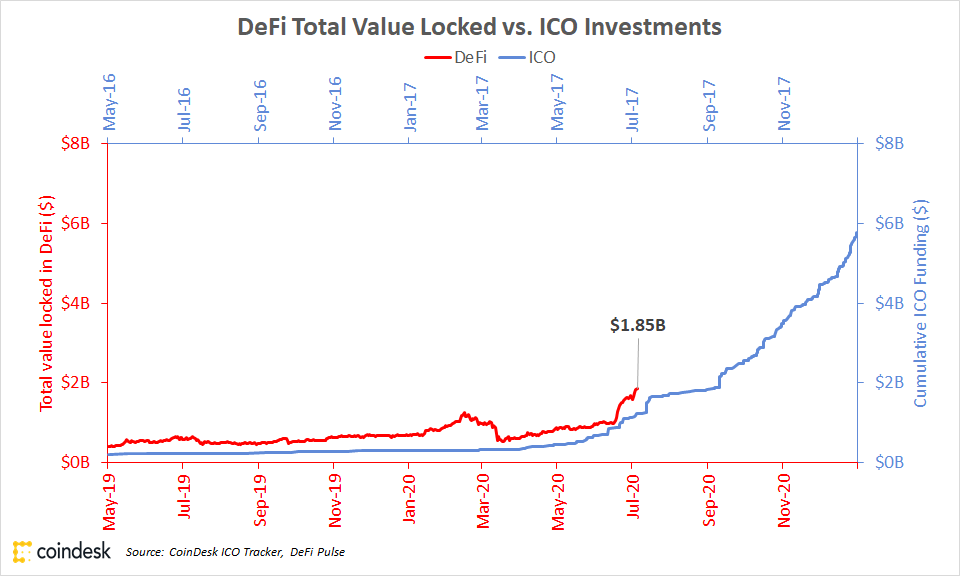

Det är i själva verket juli 2017 i en värld av decentraliserad finans (DeFi), och som under de berusande dagarna av den initiala mynterbjudandet (ICO)-boomen, trendar siffrorna bara uppåt.

Enligt DeFi Pulse finns det 95.28 miljarder dollar i kryptotillgångar låsta i DeFi just nu. Enligt CoinDesk ICO Tracker började ICO-marknaden gå över 1 miljard dollar i juli 2017, bara några månader innan tokenförsäljning började pratas om på TV.

Diskutera om du vill ställa dessa siffror mot varandra, men vad ingen kan ifrågasätta är detta: Kryptoanvändare sätter mer och mer värde på att arbeta i DeFi-applikationer, till stor del driven av en ROI-optimerande strategi känd som avkastningsodling.

Där det började

Ethereum-baserade kreditmarknaden Compound började distribuera COMP till protokollets användare den senaste juni 15. Detta är en typ av tillgång känd som en "styrningstoken" som ger innehavare unik rösträtt över föreslagna ändringar av plattformen. Efterfrågan på token (ökad av hur dess automatiska distribution var strukturerad) startade den nuvarande vurmen och flyttade Compound till den ledande positionen inom DeFi.

Den heta nya termen "avkastningsodling" föddes; en stenografi för smarta strategier där att ställa krypto tillfälligt till förfogande för vissa startups applikationer ger ägaren mer kryptovaluta.

En annan term som flyter omkring är "likviditetsbrytning."

Buzzen kring dessa begrepp har utvecklats till ett lågt mullrande i takt med att fler och fler människor blir intresserade.

Den tillfälliga kryptoobservatören som bara dyker upp på marknaden när aktiviteten blir varmare kanske börjar få svaga vibbar om att något händer just nu. Ta vårt ord för det: avkastningsodling är källan till dessa vibbar.

Vi kommer att börja med det allra grundläggande och sedan gå vidare till mer avancerade aspekter av avkastningsodling.

Vad är symboler?

De flesta CoinDesk-läsare vet förmodligen detta, men för säkerhets skull: Tokens är som de pengar som videospelsspelare tjänar när de slåss mot monster, pengar de kan använda för att köpa utrustning eller vapen i universum av deras favoritspel.

Men med blockkedjor är tokens inte begränsade till endast ett massivt multiplayer-spel för pengar online. De kan tjänas in i ett och användas i många andra. De representerar vanligtvis antingen ägande i något (som en del av en Uniswap-likviditetspool, som vi kommer in på senare) eller tillgång till någon tjänst. Till exempel, i Brave-webbläsaren kan annonser endast köpas med hjälp av grundläggande uppmärksamhetstoken (BAT).

Om tokens är värda pengar kan du handla med dem eller åtminstone göra saker som liknar bankverksamhet. Alltså: decentraliserad ekonomi.

Tokens visade sig vara det stora användningsfallet för Ethereum, den näst största blockkedjan i världen. Termen för konst här är "ERC-20 tokens", som hänvisar till en mjukvarustandard som tillåter tokenskapare att skriva regler för dem. Tokens kan användas på flera sätt. Ofta används de som en form av pengar inom en uppsättning applikationer. Så tanken med Kin var att skapa en token som webbanvändare kunde spendera med varandra för så små summor att det nästan skulle kännas som att de inte spenderade någonting; det vill säga pengar till internet.

Styrningstokens är olika. De är inte som en token på en videospelarkad, som så många tokens beskrevs tidigare. De fungerar mer som certifikat för att tjäna i en ständigt föränderlig lagstiftande församling genom att de ger innehavare rätt att rösta om ändringar i ett protokoll.

Så på plattformen som bevisade att DeFi kunde flyga röstar MakerDAO, innehavare av dess styrningstoken, MKR, nästan varje vecka om små ändringar av parametrar som styr hur mycket det kostar att låna och hur mycket sparare tjänar, och så vidare.

Läs mer: Varför DeFis milstolpe för miljarder är viktiga

En sak som alla kryptotokens har gemensamt är att de kan handlas och de har ett pris. Så, om tokens är värda pengar, kan du handla med dem eller åtminstone göra saker som liknar bankverksamhet. Alltså: decentraliserad ekonomi.

Vad är DeFi?

Rättvis fråga. För folk som höll på lite under 2018 brukade vi kalla detta "öppen ekonomi." Den konstruktionen verkar dock ha bleknat, och "DeFi" är det nya språket.

Om det inte gör att minnet drar tillbaka, är DeFi allt som låter dig spela med pengar, och den enda identifieringen du behöver är en kryptoplånbok.

På den vanliga webben kan du inte köpa en mixer utan att ge webbplatsägaren tillräckligt med data för att lära dig hela din livshistoria. I DeFi kan du låna pengar utan att någon ens frågar efter ditt namn.

Jag kan förklara det här men inget gör det riktigt som att prova en av dessa applikationer. Om du har en Ethereum-plånbok som har till och med $20 i krypto, gå och gör något med en av dessa produkter. Gå över till Uniswap och köp dig lite KUL (en token för spelappar) eller WBTC (inpackad bitcoin). Gå till MakerDAO och skapa $5 värde av DAI (ett stablecoin som tenderar att vara värt $1) av den digitala etern. Gå till Compound och låna $10 i USDC.

(Lägg märke till de mycket små beloppen jag föreslår. Det gamla kryptoordet "lägg inte in mer än du har råd att förlora" går dubbelt för DeFi. Det här är oerhört komplext och mycket kan gå fel. Dessa kan vara "sparprodukter" men de är inte för dig pension besparingar.)

Omogen och experimentell även om den kan vara, är teknikens implikationer häpnadsväckande. På den vanliga webben kan du inte köpa en mixer utan att ge webbplatsägaren tillräckligt med data för att lära dig hela din livshistoria. I DeFi kan du låna pengar utan att någon ens frågade efter ditt namn.

DeFi-applikationer oroar sig inte för att lita på dig eftersom de har de säkerheter du ställer för att täcka din skuld (på Compound, till exempel, kommer en skuld på $10 att kräva omkring $20 i säkerhet).

Läs mer: Det finns mer DAI på Compound nu än det finns DAI i världen

Om du tar det här rådet och provar något, notera att du kan byta tillbaka alla dessa saker så fort du har tagit ut dem. Öppna lånet och stäng det 10 minuter senare. Det är okej. Rättvis varning: Det kan kosta dig lite i avgifter.

Så vad är poängen med att låna för människor som redan har pengarna? De flesta gör det för någon form av handel. Det mest uppenbara exemplet, att korta en token (handlingen att tjäna om dess pris faller). Det är också bra för någon som vill hålla fast vid en token men ändå spela på marknaden.

Tar det inte mycket pengar i förskott att driva en bank?

Det gör den, och i DeFi tillhandahålls de pengarna till stor del av främlingar på internet. Det är därför startups bakom dessa decentraliserade bankapplikationer kommer på smarta sätt att locka HODLers med lediga tillgångar.

Likviditet är det viktigaste för alla dessa olika produkter. Det vill säga: Hur mycket pengar har de låsta i sina smarta kontrakt?

”I vissa typer av produkter blir produktupplevelsen mycket bättre om man har likviditet. Istället för att låna från VC:er eller skuldinvesterare, lånar du från dina användare, säger Electric Capitals managing partner Avichal Garg.

Låt oss ta Uniswap som ett exempel. Uniswap är en "automatiserad marknadsgarant" eller AMM (en annan DeFi term of art). Det betyder att Uniswap är en robot på internet som alltid är villig att köpa och den är också alltid villig att sälja vilken kryptovaluta som helst som den har en marknad för.

På Uniswap finns det minst ett marknadspar för nästan vilken token som helst på Ethereum. Bakom kulisserna betyder det att Uniswap kan få det att se ut som det gör en direkt byte för vilken som helst två tokens, vilket gör det enkelt för användarna, men allt är uppbyggt kring pooler med två tokens. Och alla dessa marknadspar fungerar bättre med större pooler.

Varför hör jag hela tiden om "pooler"?

För att illustrera varför mer pengar hjälper, låt oss dela upp hur Uniswap fungerar.

Låt oss säga att det fanns en marknad för USDC och DAI. Det här är två tokens (båda stablecoins men med olika mekanismer för att behålla sitt värde) som är avsedda att vara värda $1 vardera hela tiden, och som i allmänhet tenderar att vara sant för båda.

Priset som Uniswap visar för varje token i ett poolat marknadspar är baserat på saldot för var och en i poolen. Så, för att förenkla detta mycket för illustrationens skull, om någon skulle skapa en USDC/DAI-pool, borde de sätta in lika mycket av båda. I en pool med endast 2 USDC och 2 DAI skulle det erbjuda ett pris på 1 USDC för 1 DAI. Men tänk dig då att någon lade in 1 DAI och tog ut 1 USDC. Då skulle poolen ha 1 USDC och 3 DAI. Poolen skulle vara mycket ur whack. En kunnig investerare kan göra en enkel vinst på $0.50 genom att sätta in 1 USDC och få 1.5 DAI. Det är en arbitragevinst på 50 %, och det är problemet med begränsad likviditet.

(För övrigt är det därför Uniswaps priser tenderar att vara korrekta, eftersom handlare tittar på det för små avvikelser från den bredare marknaden och byter bort dem mot arbitragevinster mycket snabbt.)

Läs mer: Uniswap V2 lanseras med fler teckenbytepar, Oracle Service, Flash-lån

Men om det fanns 500,000 500,000 USDC och 1 1 DAI i poolen skulle en handel på XNUMX DAI för XNUMX USDC ha en försumbar inverkan på det relativa priset. Det är därför likviditet är till hjälp.

Du kan hålla dina tillgångar på Compound och tjäna lite avkastning. Men det är inte särskilt kreativt. Användare som letar efter vinklar för att maximera den avkastningen: det är skördebönderna.

Liknande effekter gäller över DeFi, så marknaderna vill ha mer likviditet. Uniswap löser detta genom att ta ut en liten avgift på varje handel. Den gör detta genom att raka av lite från varje handel och lämna det i poolen (så att en DAI faktiskt skulle handla för 0.997 USDC, efter avgiften, vilket ökar den totala poolen med 0.003 USDC). Detta gynnar likviditetsleverantörer eftersom när någon lägger likviditet i poolen äger de en andel av poolen. Om det har varit mycket handel i den poolen har den tjänat in en hel del avgifter, och värdet på varje aktie kommer att växa.

Och detta för oss tillbaka till tokens.

Likviditet som läggs till Uniswap representeras av en token, inte ett konto. Så det finns ingen huvudbok som säger, "Bob äger 0.000000678 % av DAI/USDC-poolen." Bob har bara en token i plånboken. Och Bob behöver inte behålla den poletten. Han kunde sälja den. Eller använd den i en annan produkt. Vi återkommer till detta, men det hjälper till att förklara varför folk gillar att prata om DeFi-produkter som "pengar-legos".

Så hur mycket pengar tjänar folk på att lägga pengar på dessa produkter?

Det kan vara mycket mer lukrativt än att sätta pengar på en traditionell bank, och det var innan startups började dela ut styrningstokens.

Compound är den nuvarande älsklingen i detta utrymme, så låt oss använda det som en illustration. När detta skrivs kan en person lägga USDC i Compound och tjäna 2.72% på det. De kan lägga tjuder (USDT) i det och tjäna 2.11 %. De flesta amerikanska bankkonton tjänar mindre än 0.1 % nuförtiden, vilket är nära nog ingenting.

Det finns dock några varningar. För det första, det finns en anledning till att räntorna är så mycket saftigare: DeFi är en mycket mer riskabel plats att parkera dina pengar på. Det finns ingen Federal Deposit Insurance Corporation (FDIC) som skyddar dessa fonder. Om det fanns en körning på Compound, kunde användare finna att de inte kunde ta ut sina pengar när de ville.

Dessutom är räntan ganska varierande. Du vet inte vad du kommer att tjäna under ett år. USDC:s kurs är hög just nu. Det var lågt förra veckan. Vanligtvis svävar den någonstans i intervallet 1 %.

På samma sätt kan en användare bli frestad av tillgångar med mer lukrativa avkastningar som USDT, som vanligtvis har en mycket högre ränta än USDC. (Måndag morgon, det omvända var sant, av oklara skäl; det här är krypto, kom ihåg.) Avvägningen här är att USDT:s transparens om de verkliga dollar som det är tänkt att hålla i en verklig bank inte är i närheten av pari. med USDC. En skillnad i räntesatser är ofta marknadens sätt att tala om för dig att det ena instrumentet ses som svårare än ett annat.

Användare som gör stora satsningar på dessa produkter vänder sig till företagen Opyn och Nexus Mutual för att försäkra sina positioner eftersom det inte finns några statliga skydd i detta begynnande område – mer om de stora riskerna senare.

Så användare kan lägga sina tillgångar i Compound eller Uniswap och tjäna lite avkastning. Men det är inte särskilt kreativt. Användare som letar efter vinklar för att maximera den avkastningen: det är skördebönderna.

Okej, jag visste redan allt det där. Vad är avkastningsodling?

Generellt sett är avkastningsodling varje försök att få kryptotillgångar att fungera och generera så mycket avkastning som möjligt på dessa tillgångar.

På den enklaste nivån kan en avkastningsbonde flytta runt tillgångar inom Compound och ständigt jaga vilken pool som erbjuder den bästa APY från vecka till vecka. Detta kan innebära att man flyttar in i mer riskfyllda pooler då och då, men en avkastningsbonde kan hantera risker.

"Jordbruk öppnar för nya prisarbs [arbitrage] som kan spilla över till andra protokoll vars tokens finns i poolen", säger Maya Zehavi, en blockchain-konsult.

Eftersom dessa positioner är tokeniserade kan de dock gå längre.

Detta var en helt ny typ av avkastning på en inlåning. I själva verket var det ett sätt att tjäna en avkastning på ett lån. Vem har någonsin hört talas om en låntagare som tjänar avkastning på en skuld från sin långivare?

I ett enkelt exempel kan en jordbrukare lägga 100,000 100,000 USDT i Compound. De kommer att få en token tillbaka för den insatsen, kallad cUSDT. Låt oss säga att de får 1 1 cUSDT tillbaka (formeln på Compound är galen så det är inte XNUMX:XNUMX så men det spelar ingen roll för våra syften här).

De kan sedan ta den cUSDT och lägga den i en likviditetspool som tar cUSDT på Balancer, en AMM som tillåter användare att sätta upp självbalanserande kryptoindexfonder. Under normala tider kan detta tjäna en liten summa mer i transaktionsavgifter. Detta är grundtanken med avkastningsodling. Användaren letar efter edge-case i systemet för att få ut så mycket avkastning som möjligt för så många produkter som det kommer att fungera på.

Just nu är det dock inte normalt, och det kommer de förmodligen inte att vara på ett tag.

Varför är avkastningsodlingen så het just nu?

På grund av likviditetsbrytning. Likviditetsbrytning överladdningar ger jordbruk.

Likviditetsbrytning är när en avkastningsbonde får en ny token samt den vanliga avkastningen (det är "gruvdriften") i utbyte mot bondens likviditet.

"Tanken är att stimulerande användning av plattformen ökar värdet av token, och därigenom skapar en positiv användningsslinga för att locka användare", säger Richard Ma från smart-contract auditor Quantstamp.

Avkastningsexemplen ovan är endast jordbruksavkastning från normal drift av olika plattformar. Tillför likviditet till Compound eller Uniswap och få en liten bit av verksamheten som löper över protokollen – väldigt vanilj.

Men Compound meddelade tidigare i år att de verkligen ville decentralisera produkten och den ville ge en god del ägande åt de människor som gjorde den populär genom att använda den. Det ägandet skulle ha formen av COMP-token.

För att inte detta låter för altruistiskt, kom ihåg att människorna som skapade det (teamet och investerarna) ägde mer än hälften av aktierna. Genom att ge bort en sund andel till användarna, var det mycket sannolikt att det skulle bli en mycket mer populär plats för utlåning. Det skulle i sin tur göra allas insatser värda mycket mer.

Så, Compound tillkännagav denna fyraårsperiod där protokollet skulle dela ut COMP-tokens till användare, ett fast belopp varje dag tills det var borta. Dessa COMP-tokens styr protokollet, precis som aktieägare i slutändan kontrollerar börsnoterade företag.

Varje dag tittar Compound-protokollet på alla som hade lånat ut pengar till applikationen och som hade lånat från den och ger dem COMP proportionell mot deras andel av dagens totala affär.

Resultaten var mycket överraskande, även för Compounds största promotorer.

COMP:s värde kommer sannolikt att gå ner, och det är därför som vissa investerare skyndar sig att tjäna så mycket av det som de kan just nu.

Detta var en helt ny typ av avkastning på en insättning i Compound. Faktum är att det också var ett sätt att få avkastning på ett lån, vilket är väldigt konstigt: Vem har någonsin hört talas om en låntagare som tjänar avkastning på en skuld från sin långivare?

COMP:s värde nådde en topp på över $900 under 2021. Vi gjorde uträkningen på annat håll men lång historia kort: investerare med ganska djupa fickor kan göra en stark vinst genom att maximera sin dagliga avkastning i COMP. Det är på ett sätt gratis pengar.

Det går att låna ut till Compound, låna av det, sätta in det du lånat och så vidare. Detta kan göras flera gånger och DeFi startup Instadapp byggde till och med ett verktyg för att göra det så kapitaleffektivt som möjligt.

– Avkastningsbönderna är extremt kreativa. De hittar sätt att "stacka" avkastning och till och med tjäna flera styrningstoken på en gång, säger Spencer Noon från DTC Capital.

COMP:s värdespik är en tillfällig situation. COMP-distributionen kommer bara att vara fyra år och sedan blir det inte fler. Vidare är de flesta överens om att det höga priset nu drivs av det låga flytandet (det vill säga hur mycket COMP som faktiskt är gratis att handla på marknaden – det kommer aldrig att bli så lågt igen). Så värdet kommer troligen gradvis att sjunka, och det är därför kunniga investerare försöker tjäna så mycket de kan nu.

Att vädja till spekulativa instinkter hos diehard kryptohandlare har visat sig vara ett utmärkt sätt att öka likviditeten på Compound. Detta göder vissa fickor men förbättrar också användarupplevelsen för alla typer av Compound-användare, inklusive de som skulle använda det oavsett om de skulle tjäna COMP eller inte.

Som vanligt i krypto, när entreprenörer ser något framgångsrikt, imiterar de det. Balancer var nästa protokoll som började distribuera en styrningstoken, BAL, till likviditetsleverantörer. Flashlåneleverantören bZx följde sedan efter. Ren, Curve och Synthetix har också gått ihop för att främja en likviditetspool på Curve.

Det är en rimlig satsning att många av de mer välkända DeFi-projekten kommer att tillkännage någon form av mynt som kan brytas genom att tillhandahålla likviditet.

Fallet att titta på här är Uniswap kontra Balancer. Balancer kan göra samma sak som Uniswap gör, men de flesta användare som vill göra en snabb tokenhandel genom sin plånbok använder Uniswap. Det ska bli intressant att se om Balancers BAL-token övertygar Uniswaps likviditetsleverantörer att defekta.

Hittills har dock mer likviditet gått till Uniswap sedan BAL-meddelandet, enligt dess datasajt.

Började likviditetsbrytningen med COMP?

Nej, men det var det mest använda protokollet med det mest noggrant utformade likviditetsutvinningsschemat.

Denna punkt diskuteras men ursprunget till likviditetsbrytning går förmodligen tillbaka till Fcoin, en kinesisk börs som skapade en token 2018 som belönade människor för att göra affärer. Du kommer inte att tro vad som hände sedan! Skojar bara, du kommer: Folk har precis börjat köra bots för att göra meningslösa affärer med sig själva för att tjäna token.

På samma sätt är EOS en blockkedja där transaktioner i princip är gratis, men eftersom ingenting verkligen är gratis var frånvaron av friktion en inbjudan till spam. Någon illvillig hacker som inte gillade EOS skapade en token som heter EIDOS på nätverket i slutet av 2019. Den belönade människor för massor av meningslösa transaktioner och fick på något sätt en börsnotering.

Dessa initiativ illustrerade hur snabbt kryptoanvändare reagerar på incitament.

Läs mer: Sammansatta ändringar COMP Distributionsregler efter 'Yield Farming' Frenzy

Bortsett från Fcoin, likviditetsbrytning som vi nu känner den dök upp först på Ethereum när marknadsplatsen för syntetiska tokens, Synthetix, i juli 2019 tillkännagav en utmärkelse i sin SNX-token för användare som hjälpte till att lägga till likviditet till sETH/ETH-poolen på Uniswap. I oktober var det en av Uniswaps största pooler.

När Compound Labs, företaget som lanserade Compound-protokollet, bestämde sig för att skapa COMP, styrningstoken, tog företaget månader på sig att utforma precis vilken typ av beteende det ville ha och hur man skulle motivera det. Ändå blev Compound Labs förvånad över svaret. Det ledde till oavsiktliga konsekvenser som att tränga sig in på en tidigare impopulär marknad (låna och låna BAT) för att bryta så mycket COMP som möjligt.

Bara förra veckan röstade 115 olika COMP-plånboksadresser – senatorer i Compounds ständigt föränderliga lagstiftande församling – för att ändra distributionsmekanismen i hopp om att sprida likviditet över marknaderna igen.

Finns det DeFi för bitcoin?

Ja, på Ethereum.

Ingenting har slagit bitcoin över tid för avkastning, men det finns en sak bitcoin inte kan göra på egen hand: skapa mer bitcoin.

En smart handlare kan ta sig in och ut ur bitcoin och dollar på ett sätt som kommer att tjäna dem mer bitcoin, men detta är tråkigt och riskabelt. Det krävs en viss typ av person.

DeFi erbjuder dock sätt att växa sina bitcoininnehav – om än något indirekt.

En lång HODLer är glad över att få färsk BTC av sin motparts kortsiktiga vinst. Det är spelet.

Till exempel kan en användare skapa en simulerad bitcoin på Ethereum med hjälp av BitGos WBTC-system. De sätter in BTC och får tillbaka samma mängd i nypräglat WBTC. WBTC kan handlas tillbaka mot BTC när som helst, så det brukar vara värt detsamma som BTC.

Sedan kan användaren ta den WBTC, satsa den på Compound och tjäna några procent varje år i avkastning på sin BTC. Oddsen är att de som lånar att WBTC förmodligen gör det för att shorta BTC (det vill säga, de kommer att sälja det omedelbart, köpa tillbaka det när priset går ner, stänga lånet och behålla mellanskillnaden).

En lång HODLer är glad över att få färsk BTC av sin motparts kortsiktiga vinst. Det är spelet.

Hur riskabelt är det?

Tillräckligt.

"DeFi, med kombinationen av ett sortiment av digitala fonder, automatisering av nyckelprocesser och mer komplexa incitamentstrukturer som fungerar över protokoll - var och en med sina egna snabbt föränderliga teknik- och styrningsmetoder - skapar nya typer av säkerhetsrisker", säger Liz Steininger från Least Authority, en kryptosäkerhetsrevisor. "Ändå, trots dessa risker, är de höga avkastningarna onekligen attraktiva för att dra fler användare."

Vi har sett stora misslyckanden i DeFi-produkter. MakerDAO hade en så dålig i år att den heter "Black Thursday." Det fanns också utnyttjandet mot flashlåneleverantören bZx. Dessa saker går sönder och när de gör det tas pengar.

När den här sektorn blir mer robust kan vi se tokeninnehavare som ger grönt ljus för investerare att dra nytta av DeFi-nischer.

Just nu är affären för bra för att vissa fonder ska motstå, så de flyttar mycket pengar till dessa protokoll för att likviditetsbryta alla nya styrningstokens de kan. Men fonderna – enheter som slår samman resurserna hos typiskt välbärgade kryptoinvesterare – säkrar också. Nexus Mutual, en slags DeFi-försäkringsleverantör, sa till CoinDesk att det har maximerat sin tillgängliga täckning för dessa likviditetsapplikationer. Opyn, den förtroendelösa derivattillverkaren, skapade ett sätt att korta COMP, ifall det här spelet skulle gå till intet.

Och konstiga saker har uppstått. Till exempel finns det för närvarande mer DAI på Compound än vad som har präglats i världen. Detta är vettigt när det har packats upp men det känns fortfarande tråkigt för alla.

Som sagt, att distribuera governance-tokens kan göra saker mycket mindre riskfyllda för nystartade företag, åtminstone när det gäller pengapoliserna.

"Protokoll som distribuerar sina tokens till allmänheten, vilket innebär att det finns en ny sekundär notering för SAFT-tokens, [ger] rimlig förnekelse från alla säkerhetsanklagelser," skrev Zehavi. (The Simple Agreement for Future Tokens var en juridisk struktur som gynnades av många token-utgivare under ICO-vurmen.)

Huruvida en kryptovaluta är tillräckligt decentraliserad har varit en nyckelfunktion i ICO-uppgörelser med US Securities and Exchange Commission (SEC).

Vad är nästa steg för avkastningsodling? (En förutsägelse)

COMP visade sig vara lite av en överraskning för DeFi-världen, på tekniska sätt och andra. Det har inspirerat till en våg av nytänkande.

"Andra projekt arbetar med liknande saker", säger Nexus Mutuals grundare Hugh Karp. Faktum är att informerade källor berättar för CoinDesk att helt nya projekt kommer att lanseras med dessa modeller.

Vi kan snart se fler prosaiska odlingsapplikationer. Till exempel former av vinstdelning som belönar vissa typer av beteende.

Tänk om COMP-innehavare till exempel skulle besluta att protokollet behövde fler människor att lägga in pengar och låta dem stå kvar längre. Gemenskapen kunde skapa ett förslag som rakade bort lite av varje tokens avkastning och betalade ut den delen endast till tokens som var äldre än sex månader. Det skulle förmodligen inte vara mycket, men en investerare med rätt tidshorisont och riskprofil kan ta hänsyn till det innan du gör ett uttag.

(Det finns prejudikat för detta i traditionell finans: En 10-årig statsobligation ger normalt mer än en månads statsskuldväxel även om de båda backas upp av Uncle Sams fulla tro och kredit, ett 12-månaderscertifikat på insättning betalar högre ränta än ett checkkonto i samma bank, och så vidare.)

I takt med att denna sektor blir mer robust kommer dess arkitekter att komma på allt mer robusta sätt att optimera likviditetsincitament på allt mer förfinade sätt. Vi kunde se tokeninnehavare som ger grönt ljus för investerare att dra nytta av DeFi-nischer.

Vad som än händer kommer cryptos avkastningsbönder att fortsätta röra sig snabbt. Vissa färska fält kan öppna sig och vissa kan snart bära mycket mindre läcker frukt.

Men det är det fina med jordbruk i DeFi: Det är väldigt lätt att byta åker.

Källa: https://www.coindesk.com/learn/what-is-yield-farming-the-rocket-fuel-of-defi-explained/