En kör av lågkonjunktur kallar

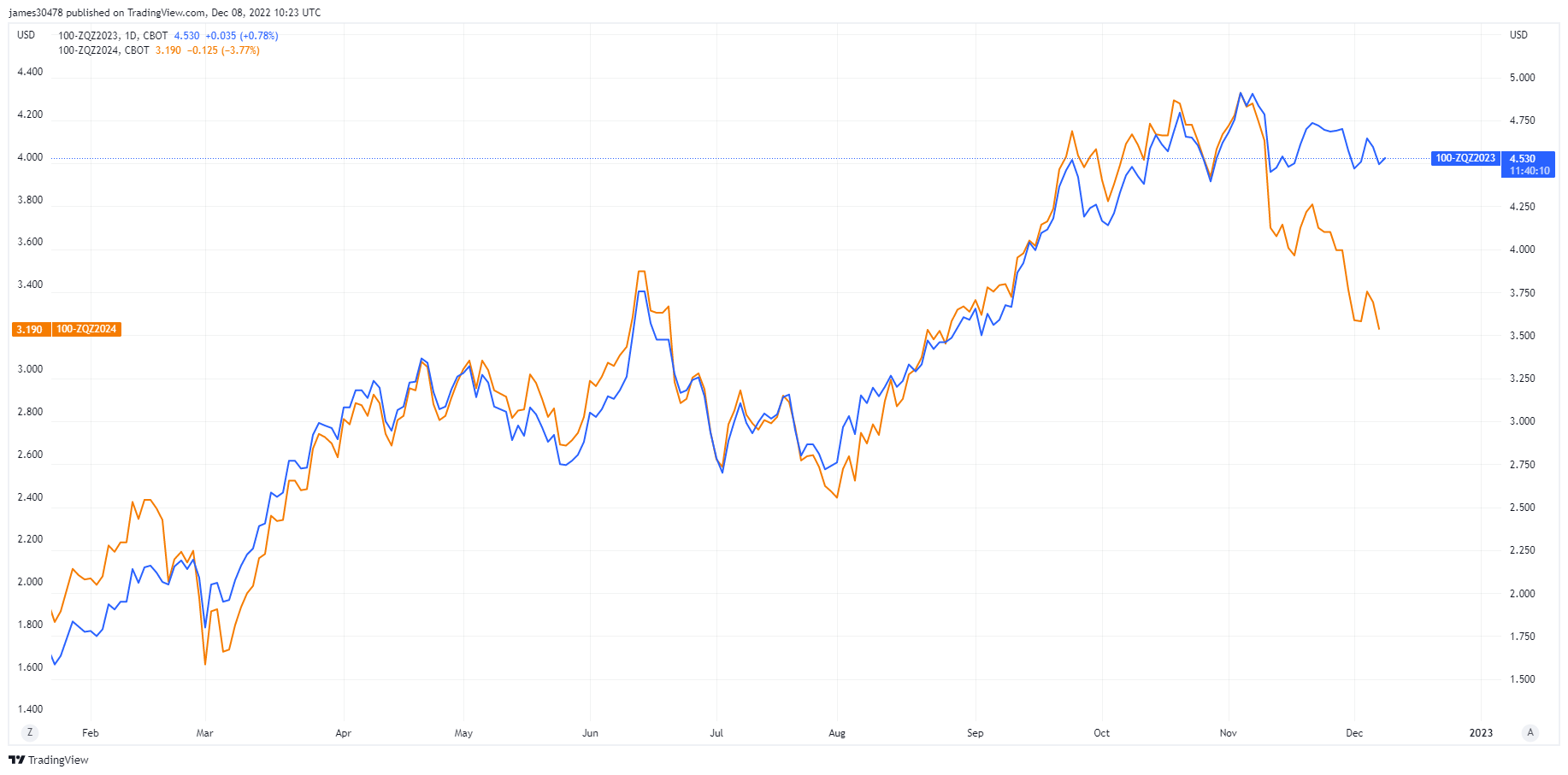

Fed-tjänstemän har förbjudits att tala inför nästa veckas Fed Funds tillkännagivande; Investerare har fått fundera över amerikanska räntesänkningar för 2023 och 2024. Medan Fed Funds ränteterminer i december 2023 prissätts till 4.5 %, är december 2024 för närvarande prissatt till 3.5 %; en aggressiv räntesänkning inträffade denna vecka.

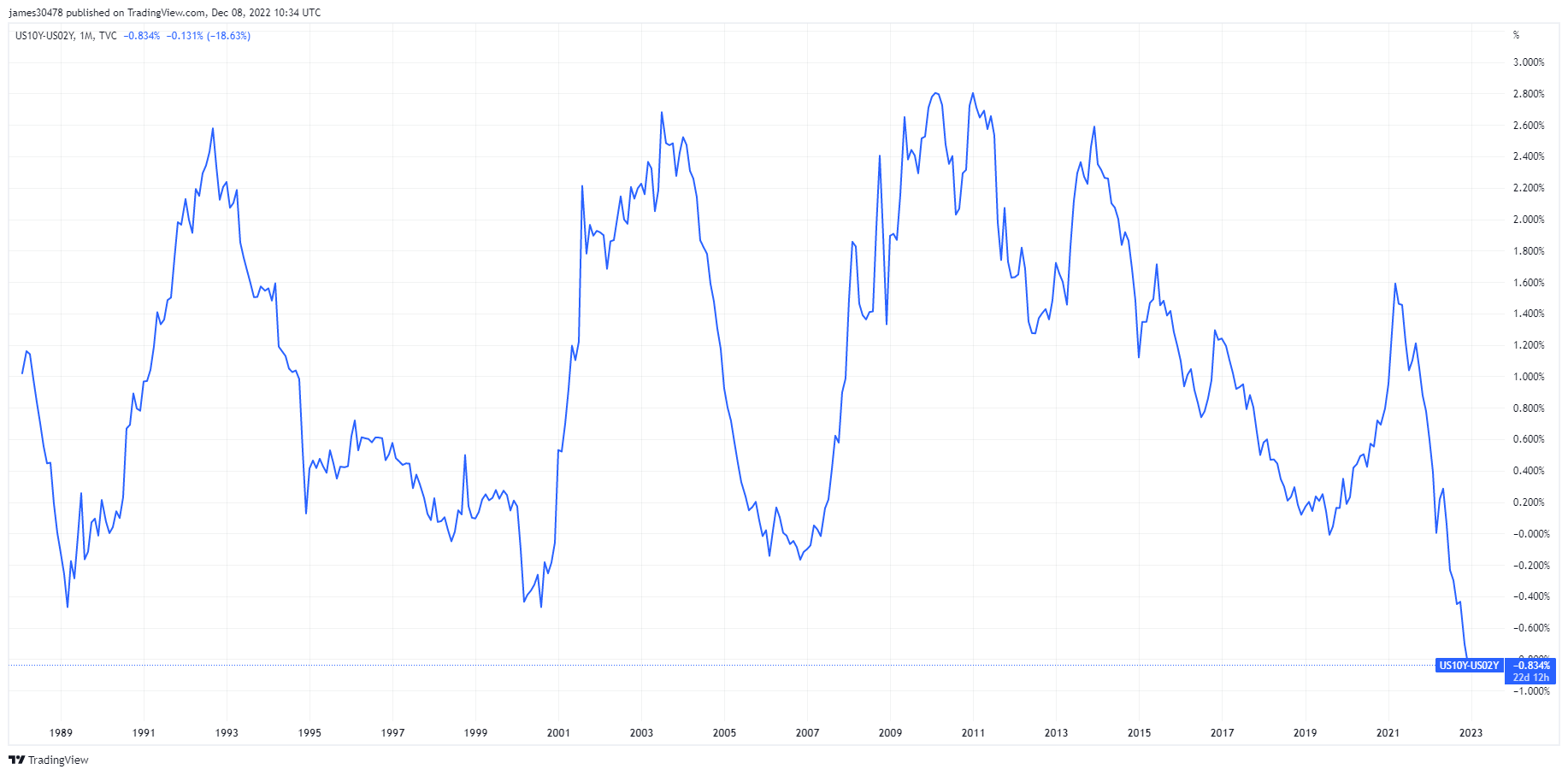

Jerome Powell och Fed:s huvudmål är att kontrollera inflationen och strama åt finanspolitiska villkor; Men sedan mitten av oktober har de finansiella förhållandena lättat i takt med att obligationsräntorna sjunkit, kreditspreadarna stramats åt och inverterats till flerdecenniumsnivåer samtidigt som aktierna har stigit. Skillnaden mellan tio- och tvåårsräntan stängde till ett nytt brett på -84bps.

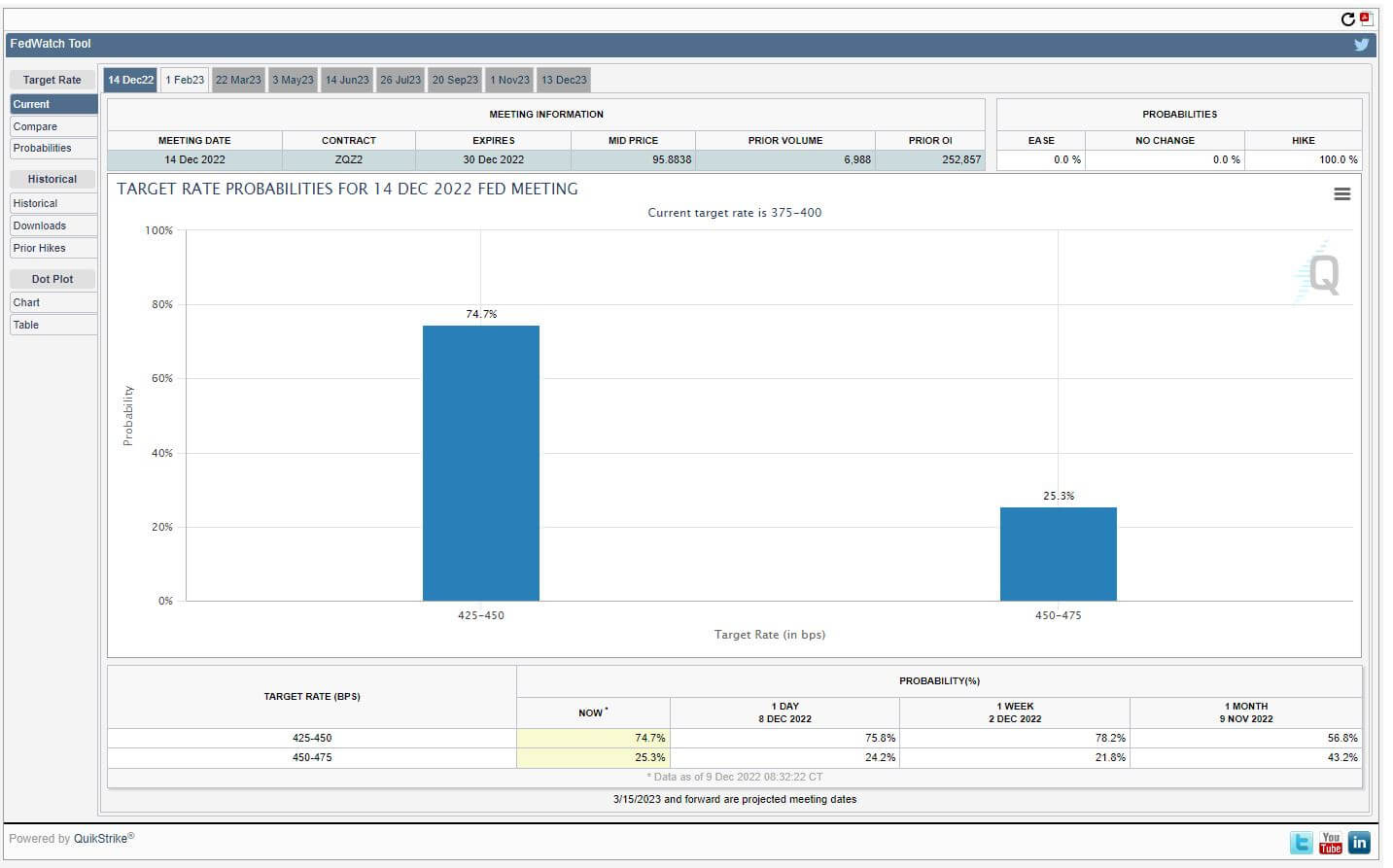

Den 9 december sågs sämre PPI-data än väntat, med det verkliga testet för statskassan kommer att följa nästa veckas KPI-rapport. Beroende på KPI-resultaten kan Fed Funds räntehöjning förändras, vilket för närvarande ser en 75% sannolikhet för en 50bps räntehöjning som tar Fed Funds-räntan till 4.25-4.50%.

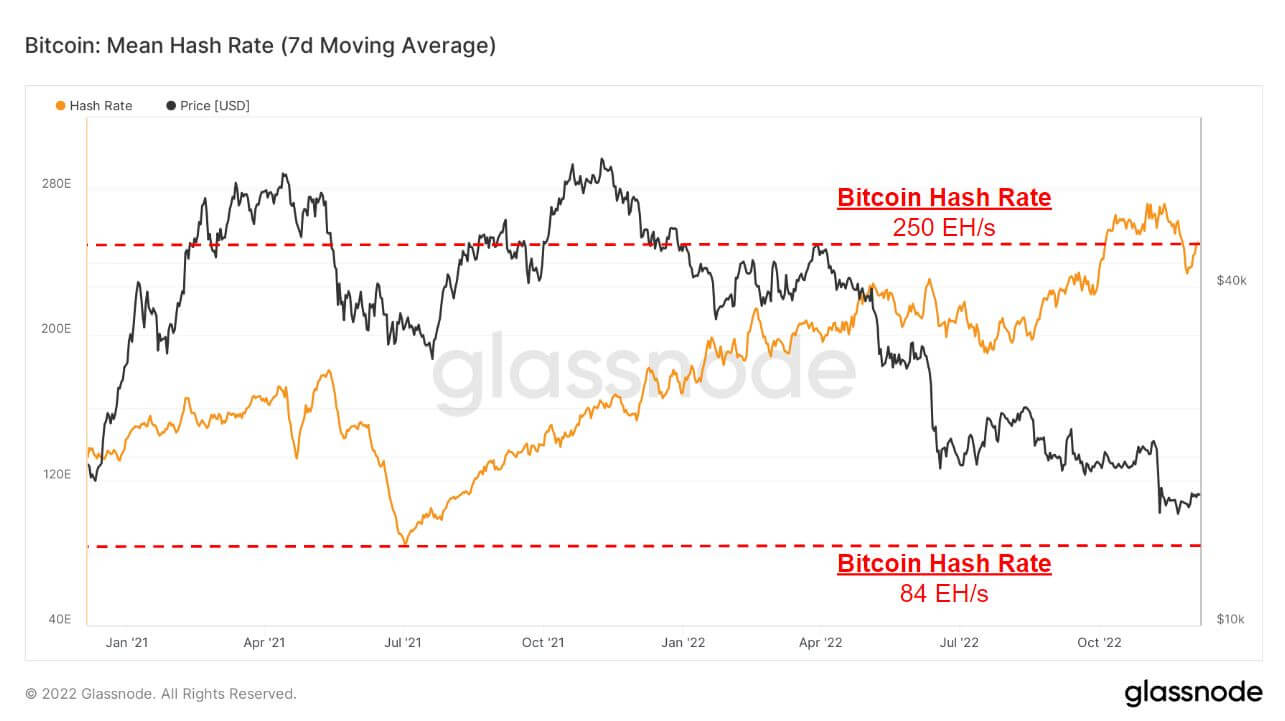

Svårigheter med Bitcoin-brytning och hashhastighet fortsätter

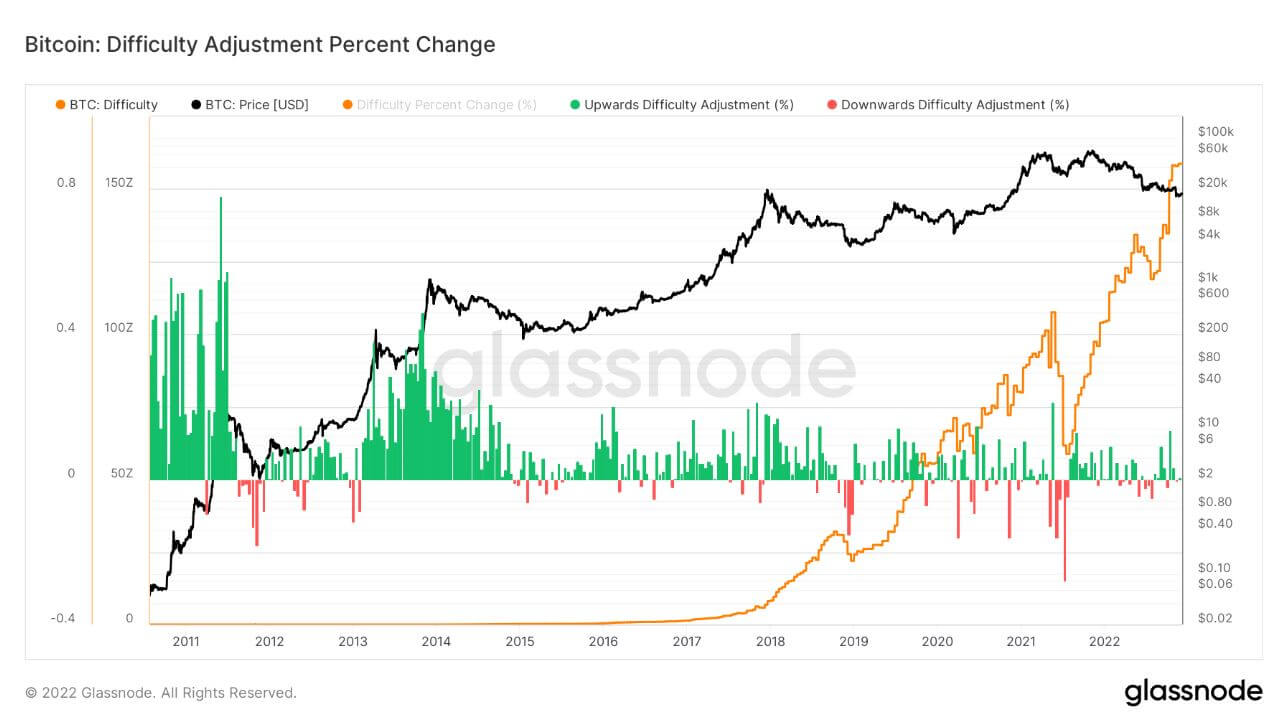

Bitcoin-svårigheten justerade 7.32 % på morgonen den 6 december, den största negativa justeringen sedan juli 2021 som såg över en justering på 20 % på grund av att Kina förbjöd Bitcoin förra sommaren som ett resultat av att gruvarbetare kopplades ur och hashhastigheten föll till 84EH/s .

En minskning i gruvsvårigheter kommer att se en lättnad på gruvarbetarnas ansikten, men denna lättnad kan bli kortvarig eftersom hashhastigheten redan börjar ticka tillbaka till nivåer runt 250EH/s.

Sedan Kina-förbudet förra sommaren har gruvsvårigheter och hashhastighet båda ökat totalt 3x vilket visar att Bitcoins långsiktiga säkerhet aldrig har varit starkare.

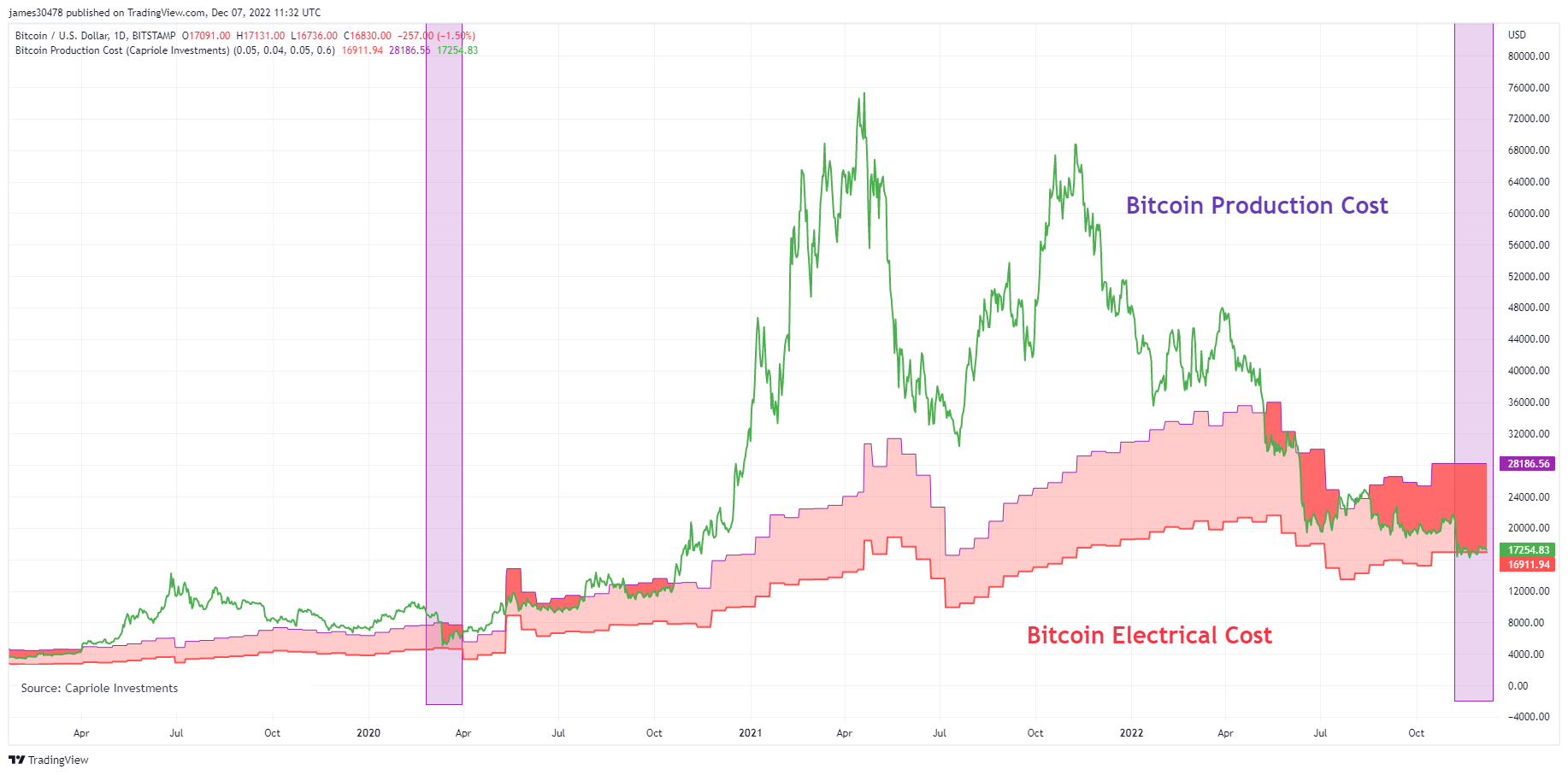

Bitcoin faller under den globala elkostnaden

En modell skapad av Charles Edwards (Capriole Investments) på Bitcoins el- och produktionskostnadsmodell för att identifiera hur mycket det kostar att producera en Bitcoin.

Denna modell har gett ett bra golv för priset på Bitcoin under björnmarknader, och endast fyra perioder i Bitcoins historia har priset sjunkit under den globala elkostnaden för Bitcoin.

Den senaste tiden Bitcoin pris föll genom modellen var covid, och nu under FTX-kollapsen låg priset under den globala Bitcoins elektriska kostnad under större delen av november, ungefär $16.9K, och har fallit tillbaka under det igen.

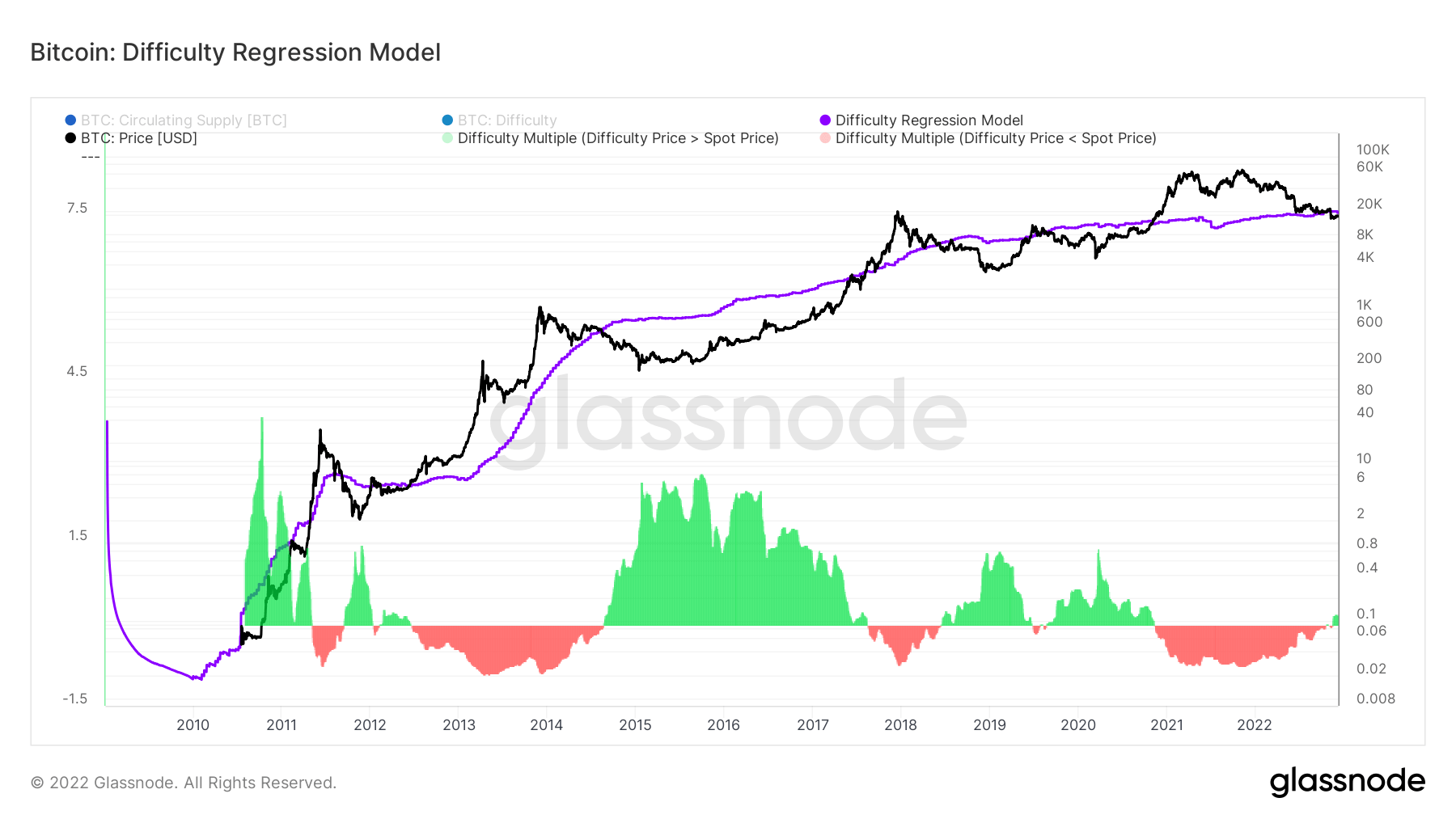

En liknande modell myntad av Hans Hague modellerade idén om svårighetsregressionsmodellen. Genom att skapa en log-logg-regressionsmodell efter svårighetsgrad och marknadsvärde, räknar denna modell ut all-in-kostnaden för att producera en bitcoin.

Kostnaden för att producera en Bitcoin är för närvarande $18,872 15, högre än det nuvarande Bitcoin-priset. Bitcoin-priset föll under regressionsmodellen under FTX-kollapsen den 2019 november och för första gången sedan björnmarknaden 20-XNUMX – en djup värdezon för Bitcoin.

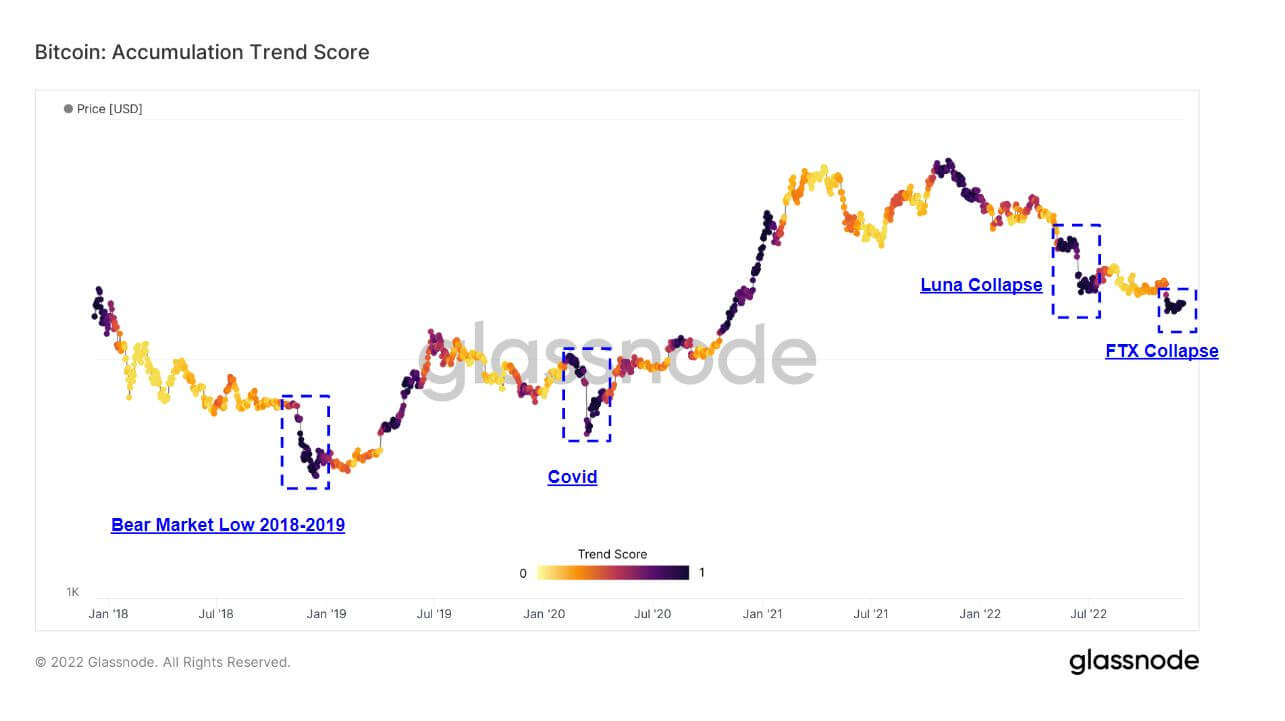

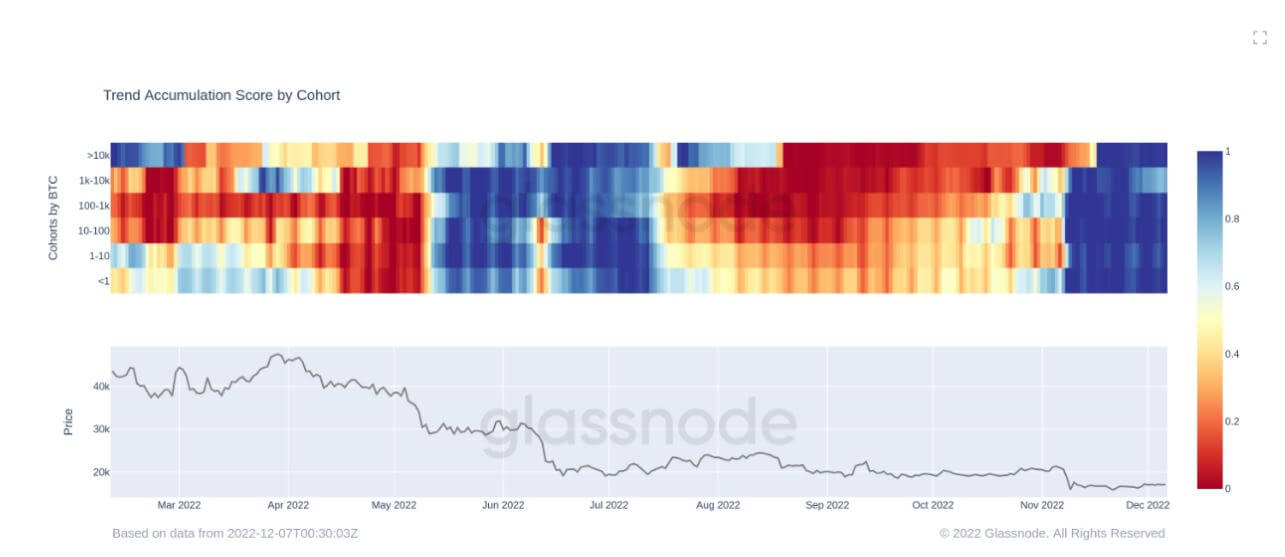

Bear market ackumulering

Ackumuleringstrendpoängen är en indikator som återspeglar den relativa storleken på enheter som aktivt ackumulerar mynt i kedjan vad gäller deras BTC-innehav. Skalan för ackumulationstrendpoängen representerar både storleken på enhetens saldo (deras deltagandepoäng) och mängden nya mynt som de har förvärvat/sålt under den senaste månaden (deras balansförändringspoäng).

Ett ackumuleringstrendpoäng på närmare 1 indikerar att större enheter (eller en stor del av nätverket) ackumuleras, och ett värde närmare 0 indikerar att de distribuerar eller inte ackumuleras. Detta ger insikt i marknadsaktörernas balansstorlek och deras ackumuleringsbeteende under den senaste månaden.

Markerade nedan är de fall där en Bitcoin-kapitulation har inträffat medan Bitcoin-investerare ackumulerar, FTX kollaps som skickade Bitcoin ner till $15.5k, har sett samma mängd ackumulering som uppstod under Luna kollapsar, covid och botten av 2018 års björnmarknad.

Ackumuleringstrendpoängen per kohort har uppdelningen av varje kohort för att visa nivåerna av ackumulering och distribution under 2022, för närvarande i en betydande period av ackumulering från alla kohorter i över en månad, vilket aldrig har hänt under 2022. Investerare ser värdet.

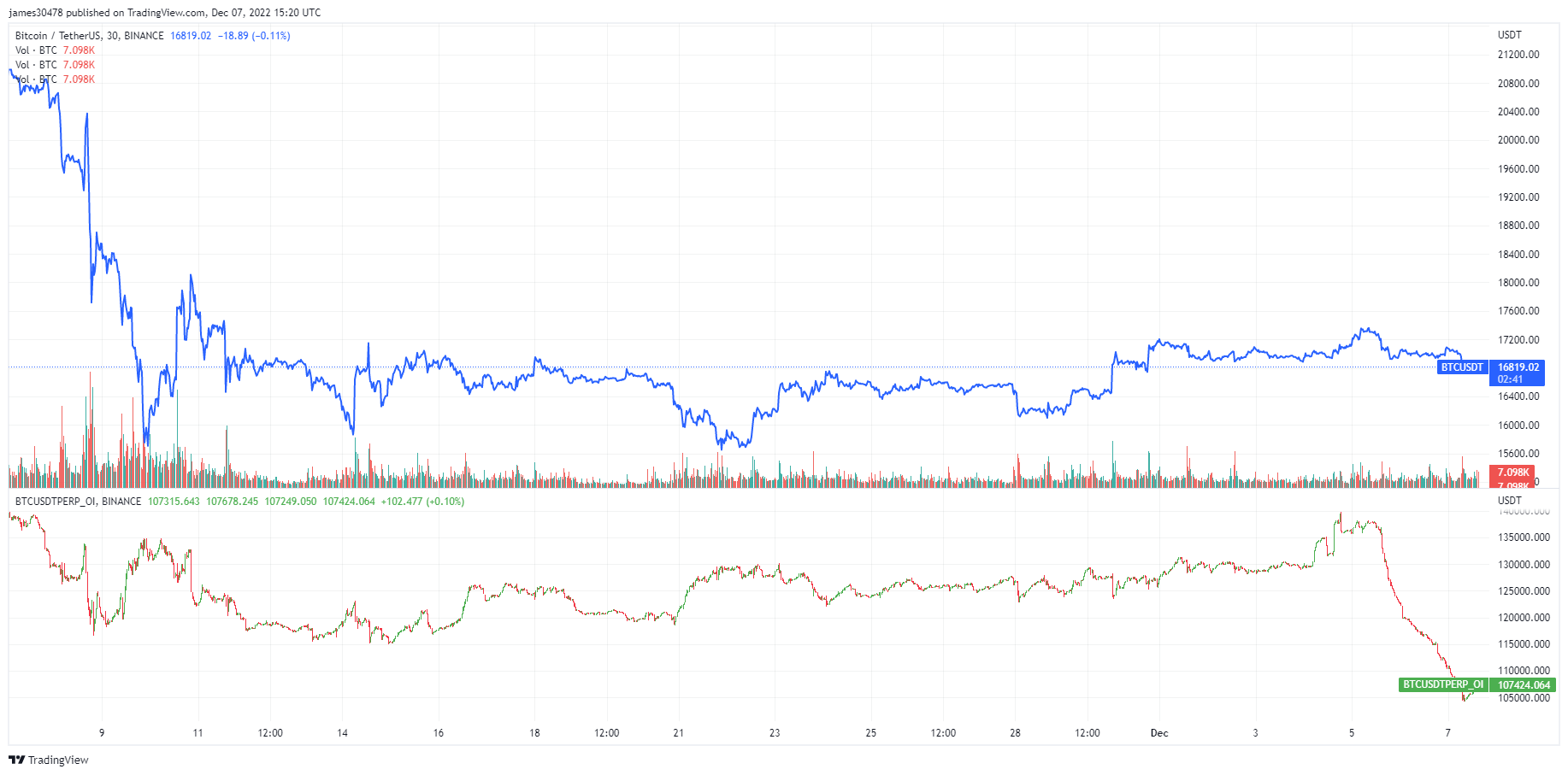

Futures öppna räntor, hävstång och volatilitet minskade

På grund av makroklimatet och det allmänna sentimentet har många risker tagits bort från marknaden, tydligt i Bitcoin-derivat.

Bitcoin öppen ränta på Binance är nu tillbaka till julinivåer. Futures öppna ränta är de totala medel som allokerats i öppna terminskontrakt. Över 35K BTC har avvecklats från den 5 december, motsvarande 595 miljoner USD; detta är ungefär en minskning av OI med 30 %.

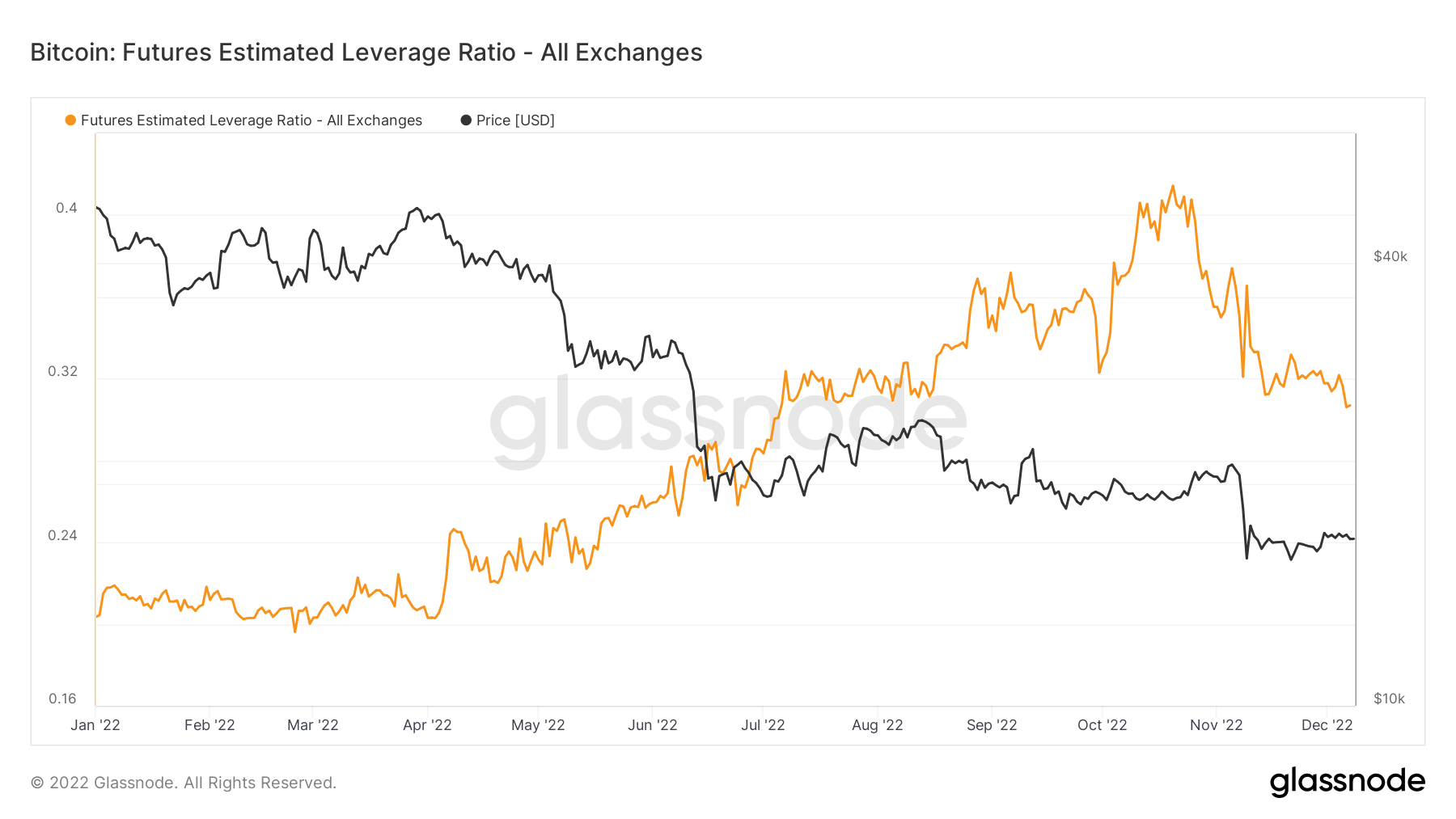

Ju mindre inflytande i systemet, desto bättre; detta kan kvantifieras med Futures Estimated Leverage Ratio (ELR). ELR definieras som förhållandet mellan det öppna intresset i terminskontrakt och saldot av motsvarande utbyte. ELR har reducerats från sin topp på 0.41 till 0.3; Men i början av 2022 låg den på en nivå av 0.2, och fortfarande byggs en hel del hävstång i ekosystemet.

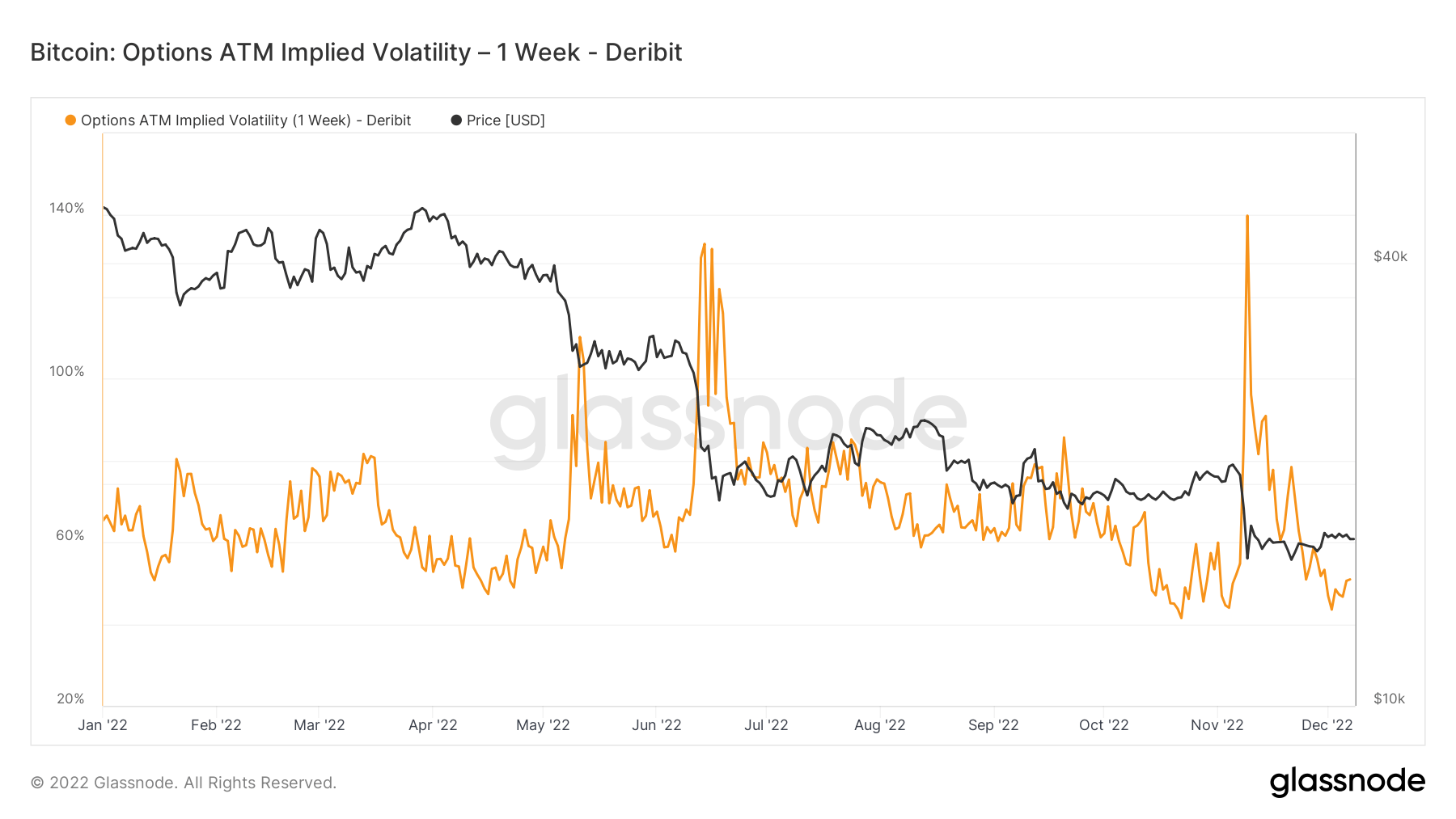

Implicit volatilitet är marknadens förväntan på volatilitet. Med tanke på priset på en option kan vi lösa den förväntade volatiliteten för den underliggande tillgången. Formellt är implicit volatilitet (IV) det ena standardavvikelseintervallet för den förväntade rörelsen av en tillgångs pris under ett år.

Att titta på At-The-Money (ATM) IV över tid ger en normaliserad bild av volatilitetsförväntningar som ofta kommer att stiga och falla med realiserad volatilitet och marknadssentiment. Detta mått visar ATM implicit volatilitet för optionskontrakt som löper ut en vecka från idag.

I likhet med Luna-kollapsen i juni hade den implicita volatiliteten för Bitcoin sjunkit igen efter FTX implosion, lägsta nivåer hittills i år.

Ett enormt utbud av stablecoin som väntar på sidlinjen kan utlösa en bull run

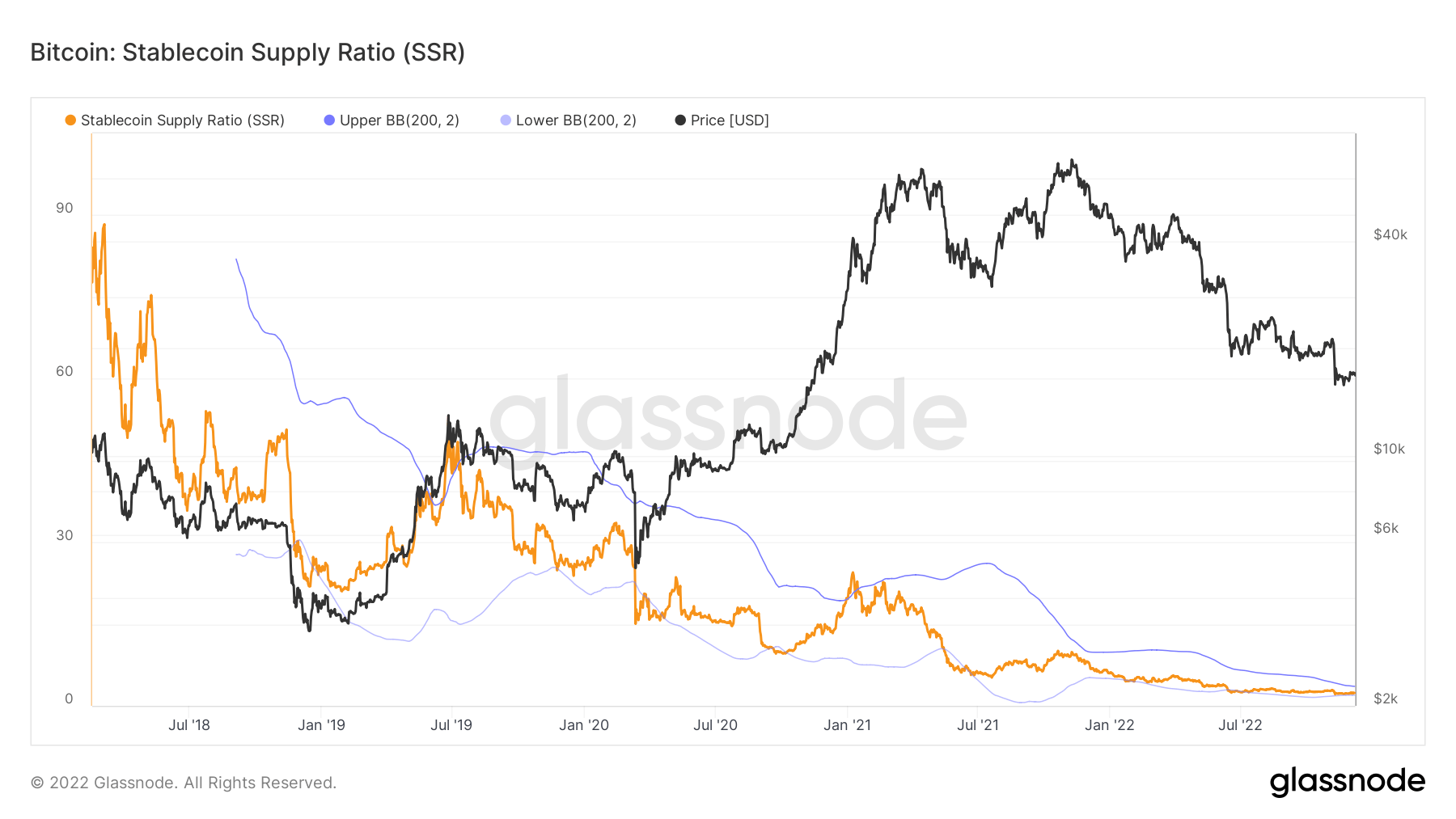

Stablecoin Supply Ratio (SSR) är förhållandet mellan Bitcoin utbud och utbudet av stablecoins betecknas i BTC, eller: Bitcoin Market cap / Stablecoin Market cap. Vi använder följande stabila mynt för leveransen: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI och BUSD.

När SSR är låg har den nuvarande stablecoin-tillförseln mer "köpkraft" för att köpa BTC. Det är en proxy för utbud/efterfrågan mekanik mellan BTC och USD.

Förhållandet ligger för närvarande på 2.34, det lägsta det har varit sedan 2018, medan SSR låg på ett förhållande på 6 i januari 2022. Förhållandet trender lägre när ökningen av köpkraften för stabila mynt fortsätter.

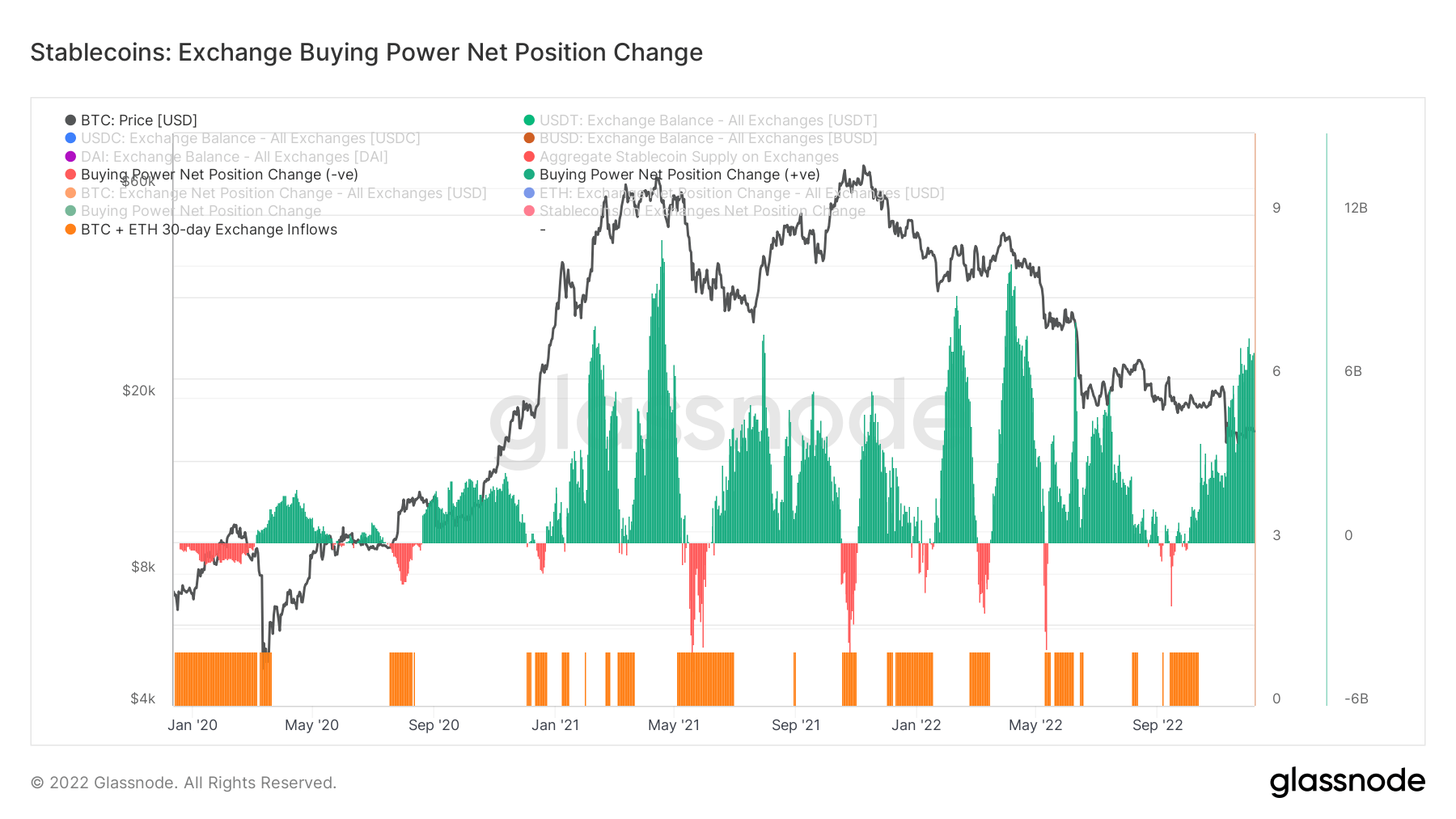

Även om förändringen av nettopositionens nettoposition för börsköpkraften stöder detta, visar detta diagram 30-dagars köpkraften för stabila mynt på börser. Den tar hänsyn till 30-dagarsförändringen i större stablecoin-tillgångar på börser (USDT, USDC, BUSD och DAI) och subtraherar den USD-denominerade 30-dagarsförändringen i BTC- och ETH-flöden.

Positiva värden indikerar en mer betydande eller ökande USD-volym av stabila mynt som flödar till börser i förhållande till BTC + ETH under de senaste 30 dagarna. Det tyder generellt på mer stabila myntdenominerad köpkraft tillgänglig på börser i förhållande till de två stora tillgångarna.

Under de senaste två åren har köpkraften för stablecoin bara ökat med över sju miljarder av köpkraften för stablecoins, och trenden till toppar som senast setts sedan början av året.

Källa: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/