Av alla kryptoderivatprodukter har eviga terminer dykt upp som ett föredraget instrument för marknadsspekulation. Bitcoin handlare använder instrumentet massvis för risksäkring och fånga upp finansieringsräntepremier.

Perpetual futures, eller perpetual swappar som de ibland kallas, är terminskontrakt utan utgångsdatum. De som har eviga kontrakt kan köpa eller sälja den underliggande tillgången vid en ospecificerad tidpunkt i framtiden. Priset på kontraktet förblir detsamma som den underliggande tillgångens avistakurs på kontraktets öppningsdatum.

För att hålla kontraktets pris nära spotpriset med tiden implementerar börser en mekanism som kallas kryptofinansieringskurs. Finansieringsräntan är en liten andel av en positions värde som måste betalas eller tas emot från en motpart med jämna mellanrum, vanligtvis med några timmars mellanrum.

En positiv finansieringsränta visar att priset på det eviga kontraktet är högre än avistakursen, vilket indikerar högre efterfrågan. När efterfrågan är hög betalar köpkontrakt (longs) finansieringsavgifter till säljkontrakten (shorts), vilket stimulerar motstående positioner och för kontraktets pris närmare avistakursen.

När finansieringsräntan är negativ betalar säljkontrakt finansieringsavgiften till de långa kontrakten, vilket återigen pressar kontraktets pris närmare avistakursen.

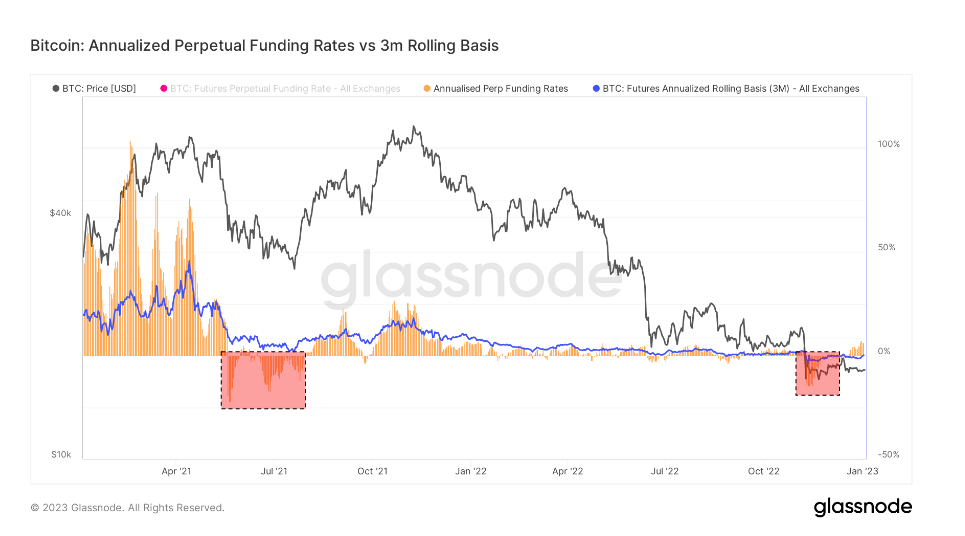

Med tanke på storleken på både den utgående och den eviga terminsmarknaden, kan en jämförelse av de två visa det bredare marknadssentimentet när det gäller framtida prisrörelser.

Bitcoins årliga 3-månaders terminsbas jämför den årliga avkastningen som är tillgänglig i en cash-and-carry-handel mellan 3-månaders löpande terminer och eviga finansieringsräntor.

CryptoSlate-analys av detta mått visar att den eviga terminsbasen är betydligt mer volatil än den för utgående terminer. Diskrepansen mellan de två är ett resultat av ökad efterfrågan på hävstångseffekt på marknaden. Handlare verkar leta efter ett finansiellt instrument som spårar spotmarknadsprisindex närmare, och eviga terminer matchar deras behov perfekt.

Perioder där den eviga terminsbasen handlas lägre än 3-månaders terminsbasen har historiskt inträffat efter kraftiga kursfall. Stora förringande händelser som tjurmarknadskorrigeringar eller långvariga baisseartade nedgångar följs ofta av en minskning av den eviga framtida basen.

Å andra sidan, att ha den eviga terminshandeln högre än den 3-månaders löpande terminsbasen visar hög efterfrågan på hävstångseffekt på marknaden. Detta skapar ett överutbud av kontrakt på säljsidan som leder till prisfall, eftersom handlare agerar snabbt för att arbitrage ner de höga finansieringsräntorna.

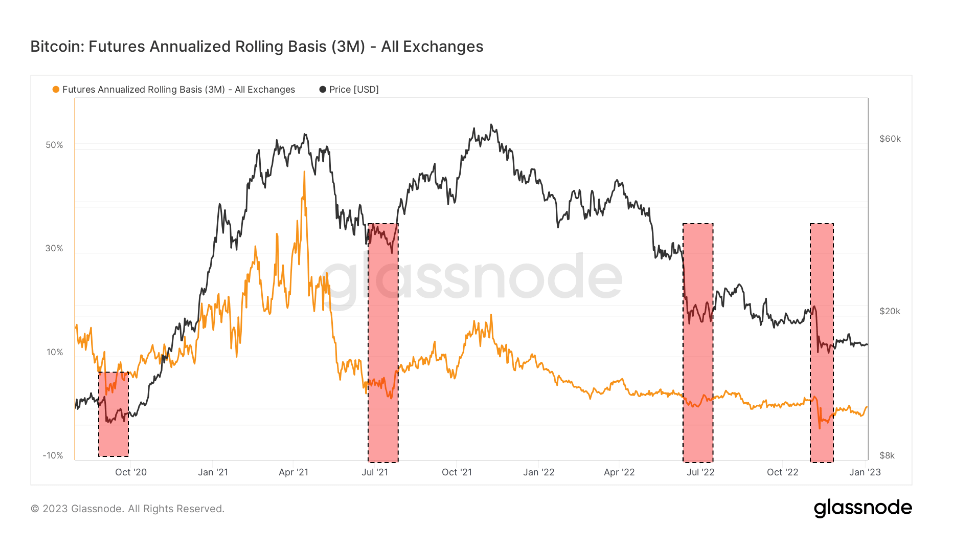

Att titta på diagrammet ovan visar att både Bitcoin-förfallande terminer och eviga swappar handlades i ett tillstånd av backwardation under FTX-kollapsen.

Backwardation är ett tillstånd där priset på ett terminskontrakt är lägre än spotpriset på dess underliggande tillgång. Det uppstår när efterfrågan på en tillgång blir högre än efterfrågan på kontrakt som förfaller under de kommande månaderna.

Som sådan är backwardation en ganska sällsynt syn på derivatmarknaden. Under kollapsen av FTX handlades utgående terminer på en årsbasis på -0.3 %, medan perpetual swappar handlades på en årsbasis på -2.5 %.

De enda liknande perioderna av tillbakagång sågs i september 2020, sommaren 2021 efter Kinas gruvförbud och juli 2020. Dessa var perioder med extrem volatilitet och dominerades av shorts. Alla dessa perioder av backwardation såg att marknaden säkrade sig mot nedsidan och förberedde sig för ytterligare nedgångar.

Varje period av bakåtgång följdes dock av ett prisrally. Uppåtgående prisåtgärder började i oktober 2020 och nådde sin topp i april 2021. Juli 2021 spenderades i minus och följdes av ett rally som fortsatte långt in i december 2021. Terra-kollapsen i juni 2022 såg ett rally på sensommaren som varade till slutet september.

Det vertikala prisfallet orsakat av FTX-kollapsen ledde till en bakåtgång som ser kusligt lik de tidigare inspelade perioderna. Om historiska mönster skulle upprepas kan marknaden se positiva prisåtgärder under de kommande månaderna.

Vid tidpunkten för pressen Bitcoin är rankad #1 efter börsvärde och BTC-priset är up 1.06% under de senaste 24 timmarna. BTC har ett börsvärde på $ 325.89 miljarder med en 24-timmars handelsvolym på $ 12.84 miljarder. Läs mer ›

Marknadssammanfattning

Vid presstillfället värderas den globala kryptovalutamarknaden till ca $ 823.22 miljarder med en 24-timmarsvolym på $ 26.36 miljarder. Bitcoin dominans är för närvarande på 39.59%. Läs mer ›

Källa: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/