Prisavdrag från ATH

2022 närmar sig slutet av året; det har varit ett historiskt år för alla tillgångsslag på grund av den snabba åtstramningen av penningpolitiken över hela världen och den amerikanska dollarns styrka. Det fick allvarliga konsekvenser för kryptoekosystemet, som har sett ett brett utbud av likvidationer och marginalupprop, såväl som kollapsen av FTX och Luna.

Ett blandat år för Ethereums ekosystem såg en framgångsrik sammanslagning i september, och som ett resultat var ETH nettodeflationär för oktober. Men storleken på förlusterna från en investerarsynpunkt har varit monumental i DeFi-ekosystemet.

Ethereum är för närvarande 73 % rabatt på sin rekordnivå någonsin, svävar runt $1,200 2022; betydande likvideringar och skuldneddragning har skett under XNUMX med Lunas fall i maj och FTX kollaps i november.

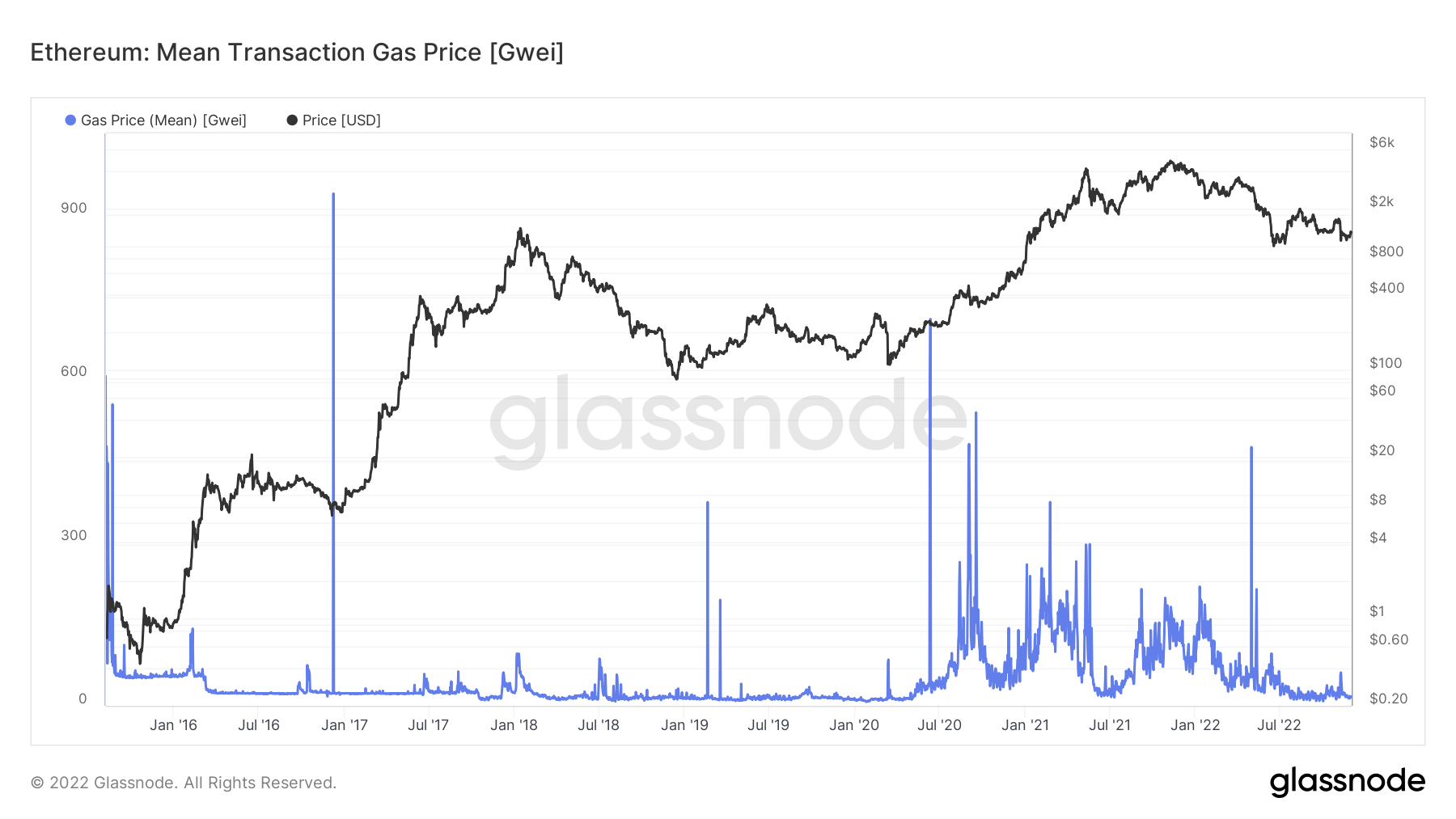

Ethereum-gasanvändning från 2020 – 2022

Gasavgifter är kostnaden för att genomföra en transaktion eller genomföra ett kontrakt. Detta kan till exempel innebära att man byter till ett stablecoin eller präglar en NFT.

Sedan sommaren 2020 har Ethereums gasavgifter tagit fart, främst på grund av explosionen av DeFi-användning på kedjan.

Även om nätverksaktiviteten har avtagit avsevärt sedan sommaren 2021, råder fortfarande frågan om att Ethereum är en dyr kedja.

Ethereum-gasavgifter är prissatta i gwei, en måttenhet som motsvarar en miljarddel av en ETH. Gaskostnaderna fluktuerar beroende på nätets överbelastning, med perioder som kräver högre gasavgifter under efterfrågan som är högst för att driva igenom en transaktion.

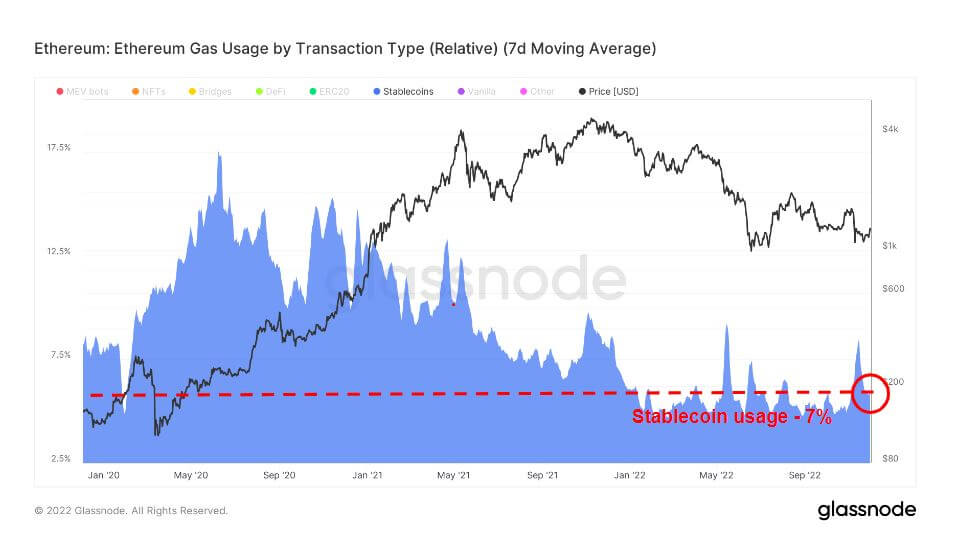

Stablecoins är kryptovalutor designade för att minimera prisvolatilitet genom att vara knuten till en referenstillgång. Referenstillgången kan vara en vara, kryptovaluta eller fiat-pengar.

Marknaden erbjuder olika stabila mynt, såsom tillgångsstödda, inklusive fiat-, krypto- eller ädelmetalltillgångar, och algoritmer, som lägger till eller subtraherar från cirkulerande tokentillgång för att fästa priset på önskad nivå.

Den nuvarande gasanvändningen för stablecoins är 7 %, vilket har varit ungefär oförändrat för 2022; massantagandet av stablecoin började dock i början av 2020 och nådde en topp på nästan 20 % av Ethereum-gasanvändningen.

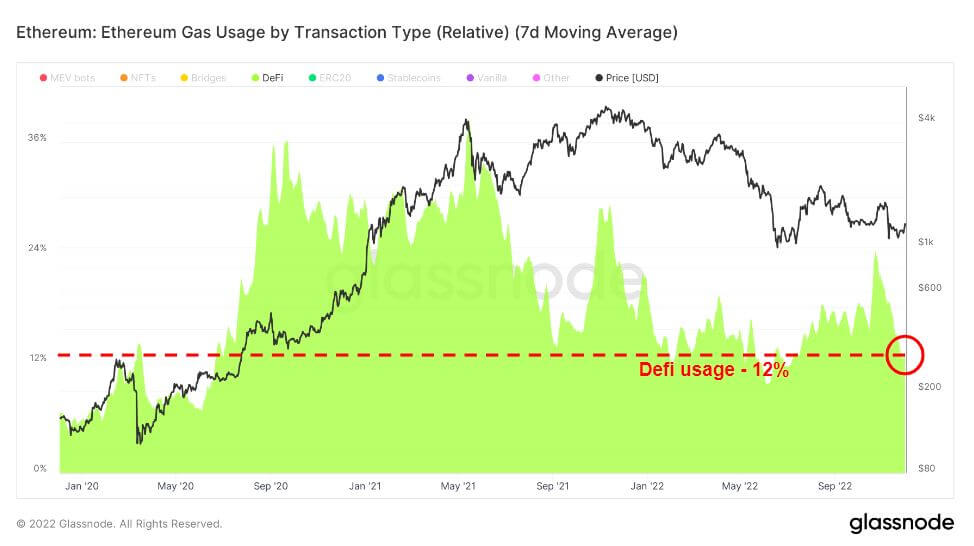

Decentraliserad finans (DeFi) är en framväxande teknik som skär ut banker och finansinstitutioner, länkar användare direkt med finansiella produkter, vanligtvis utlåning, handel och upplåning.

DeFi följde kort efter stablecoin-boomen; från juli 2020 framträdde Uniswap som den ledande DeFi-gasanvändaren och nådde en topp runt juni 2021 innan den tappade nedåt. DeFi-användningen har upprätthållit ett ungefärligt 12%-snitt för 2022, över användningen i början av 2020.

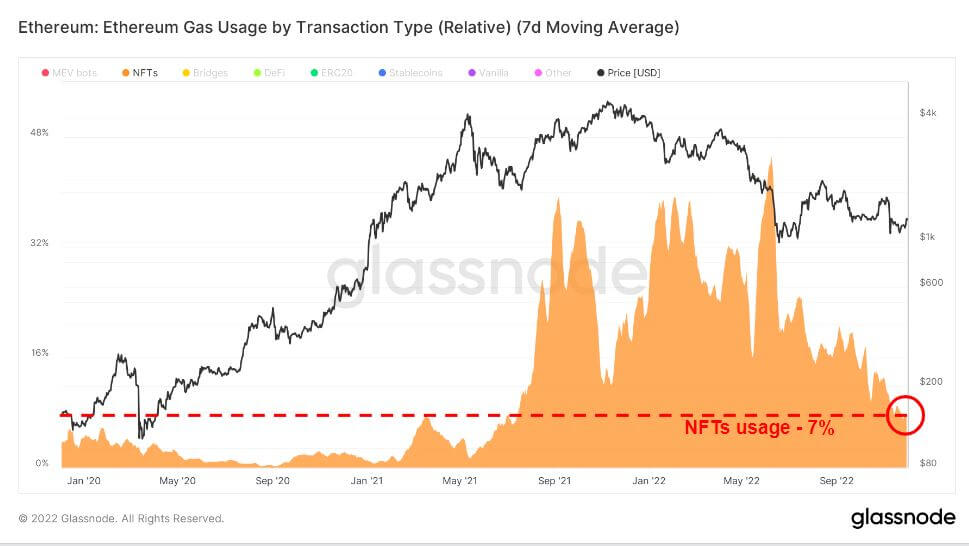

Av trifecta var NFTs de sista som boomade i den här cykeln och exploderade i slutet av 2021. Som ett resultat, under tjurloppet 2021, såg OpenSea de mest betydande topparna i gasanvändning från NFT-efterfrågan. Men från juni 2022 har efterfrågan svalnat avsevärt men är fortfarande något förhöjd jämfört med tidigare år.

Nedgång i antal transaktioner och gaspris

Ethereum-gasanvändning och transaktionsräkningar är på den lägsta nivån hittills i år; det genomsnittliga gaspriset har varit något dämpat de senaste fyra månaderna, med lätta uppgångar på grund av den senaste sammanslagningen och FTX-kollapsen. Även om antalet transaktioner närmar sig de lägsta nivåerna från år till datum, tyder det på att björnmarknaden har tagit ut sin rätt på användarna.

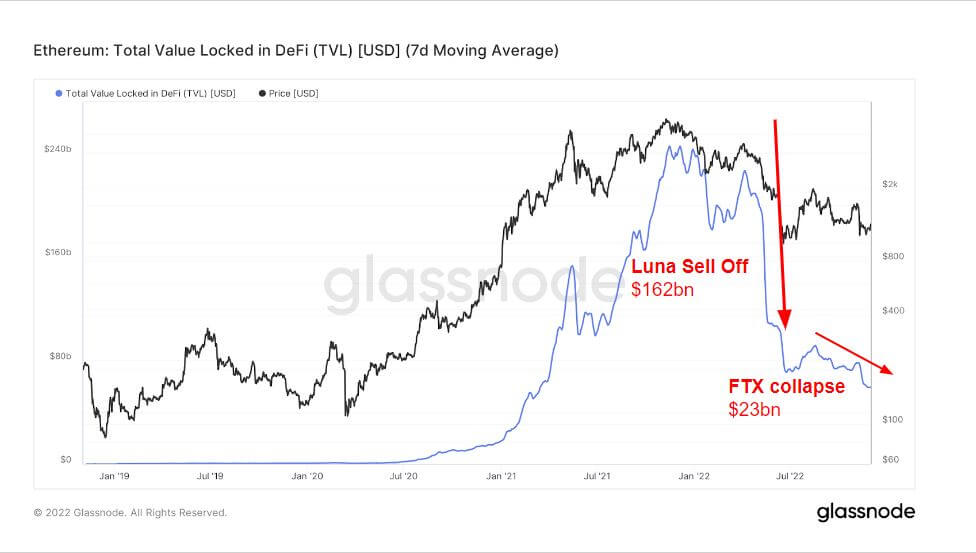

Uppgången och fallet för TVL i DeFi (USD)

Total Value Locked (TVL) mäter det totala värdet av alla tillgångar som är låsta i DeFi-protokoll. TVL är denominerad i USD eller ETH, medan DeFi-protokoll erbjuder utlåning, likviditetspooler, insatser och mer.

Diagrammet nedan visar det totala värdet låst i hela DeFi, som översteg $240 miljarder sommaren 2021, på grund av att DeFi-protokollen kan få hävstång och användningen av lån och använda din krypto som säkerhet.

Tjuren 2021 och björnen 2022 har varit oöverträffade i något år på grund av den massiva stimulansen från centralbankerna 2020, där majoriteten av hävstångseffekten och upplåningen försvann 2022.

Under Luna-försäljningen gick TVL ner över 160 miljarder dollar; visserligen skedde en försäljning strax före Luna under toppen av tjuren i november 2021, troligen att investerare drog sig ur ekosystemet. Dessutom resulterade FTX-kollapsen i ytterligare en försäljning på 23 miljarder USD, vilket satte TVL på cirka 70 miljarder USD, liknande i början av 2021.

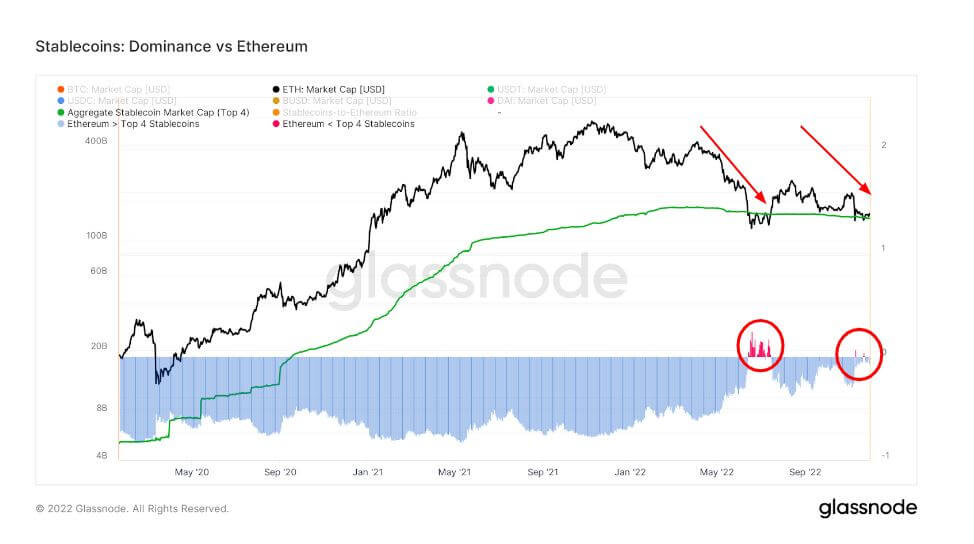

Stablecoin-prestanda som ett resultat av FTX-kollaps

Ethereums dominans över de fyra bästa stablecoinsna har varit på en nedåtgående trend sedan maj, med stablecoins som blev mer dominerande i juni – när ETH slog sitt lägsta pris för året.

Detta diagram jämför Ethereums börsvärde med det sammanlagda värdet av de fyra bästa stabila mynten USDT, USDC, BUSD och DAI. Observera att leveranserna av dessa stablecoins är fördelade mellan flera värdblockkedjor, inklusive Ethereum.

I juni var ETHs börsvärde lägre än de fyra största börsvärdena för stablecoin på grund av Luna, och samma sak hände under FTX-kollapsen; dock ett mycket mindre fall under endast en kort period.

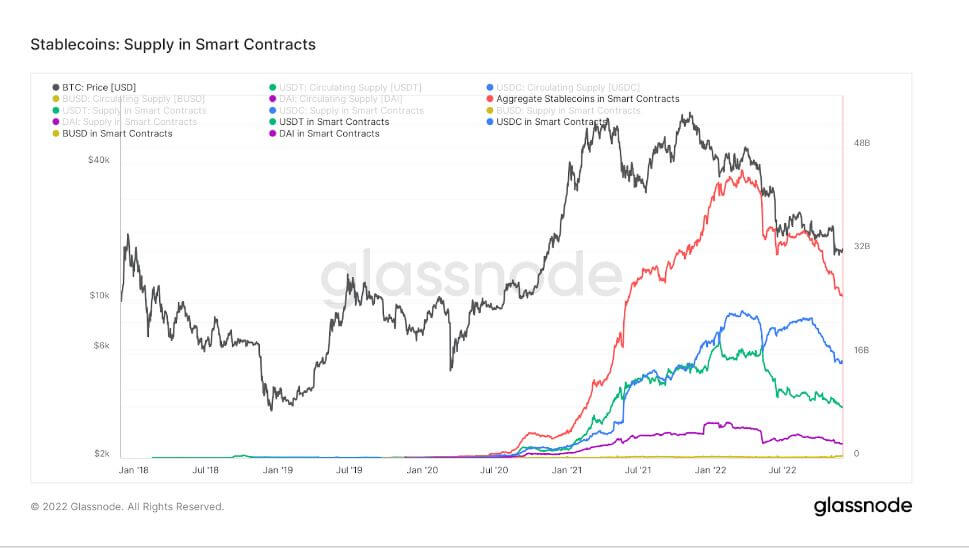

Diagrammet nedan visar det totala utbudet som utfärdats på och hålls inom Ethereums smarta kontrakt. Det här diagrammet visar det sammanlagda utbudet i smarta kontrakt tillsammans med individuella spår för de fyra bästa stabila mynten USDT, USDC, BUSD och DAI.

En annan märkbar trend i stablecoin-ekosystemet är den kraftiga nedgången i utbudet av smarta kontrakt. Det sammanlagda utbudet under sin topp var 44 miljarder dollar; sedan Luna- och FTX-kollapsen hänger det nu runt 25 miljarder dollar. En betydande minskning av alla topp 4 stablecoins också.

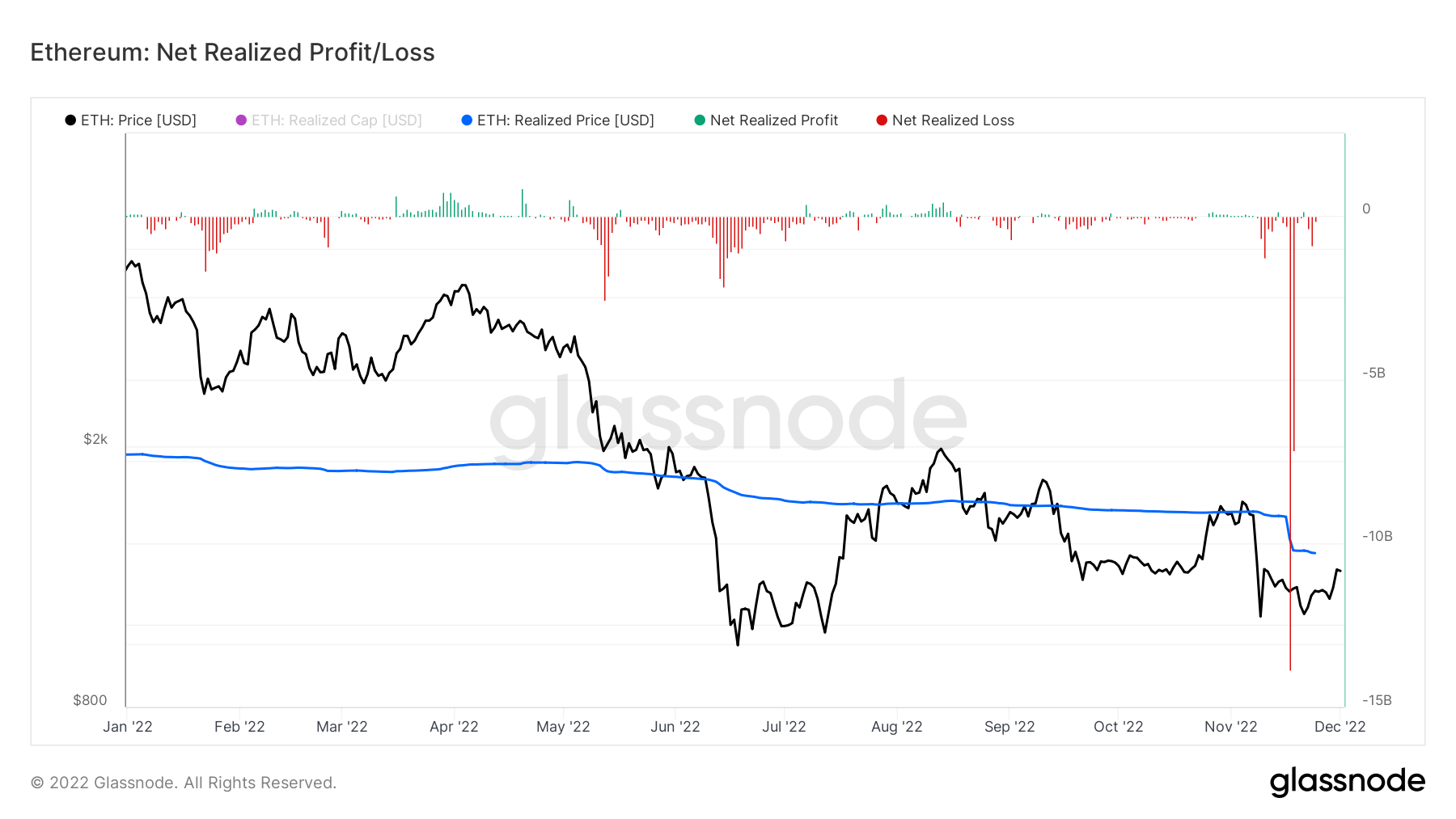

Betydande förluster för Ethereum

Realiserad nettovinst/förlust är nettovinsten eller förlusten av alla mynt som spenderas den dagen. Priset till vilket varje använt mynt senast flyttades och det aktuella priset gör det möjligt att beräkna USD-värdet som ägaren realiserade i vinst eller förlust.

Under veckan under FTX-kollapsen insåg Ethereum att förlusterna uppgick till över 20 miljarder dollar, med 14 miljarder dollar den 17 november, flera gånger värre än Luna-kollapsen för investerare.

Källa: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/