Definition

Implicit volatilitet är marknadens förväntan på volatilitet. Med tanke på priset på en option kan vi lösa den förväntade volatiliteten för den underliggande tillgången.

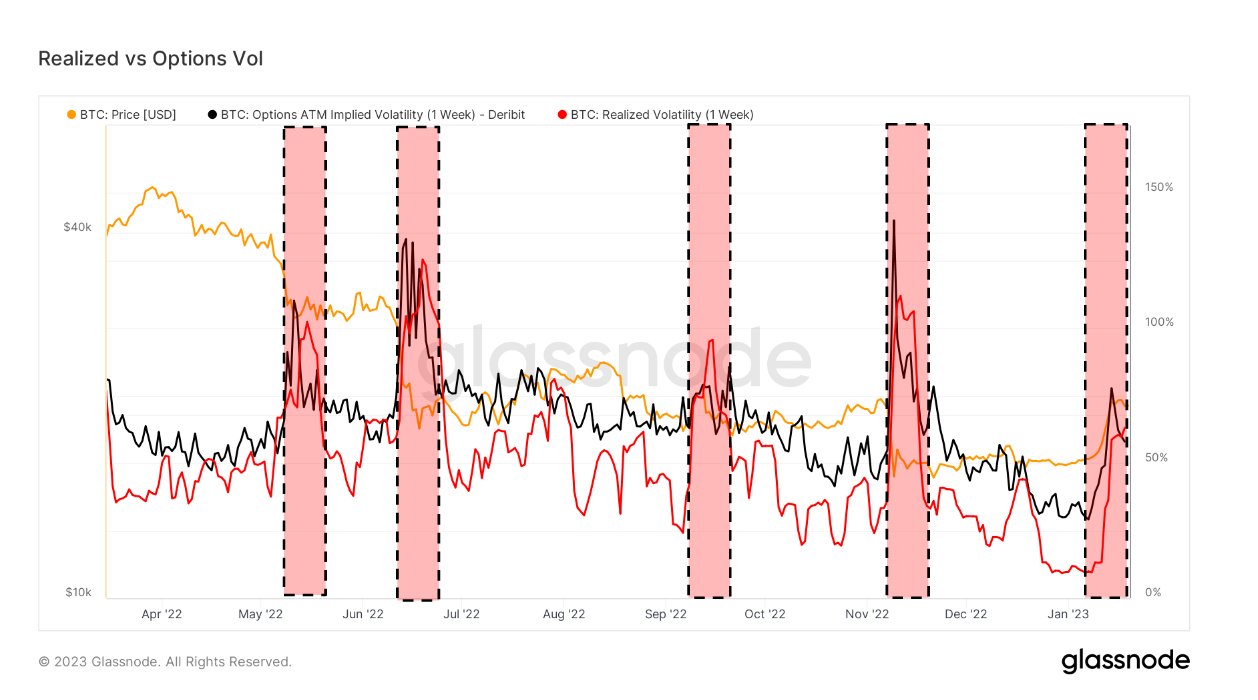

Att titta på At-The-Money (ATM) IV över tid ger en normaliserad bild av volatilitetsförväntningar som ofta kommer att stiga och falla med realiserad volatilitet och marknadssentiment. Detta mått visar ATM implicit volatilitet för optionskontrakt som löper ut en vecka från idag.

Realiserad volatilitet är standardavvikelsen för avkastning från medelavkastningen på en marknad. Höga värden i realiserad volatilitet indikerar en fas med hög risk i det rullande marknadsfönstret på 1 vecka.

Snabbtagning

- Realiserad volatilitet har precis gått över optionsvolatiliteten för det första sedan FTX kollapsade i november.

- Varje gång detta inträffar tenderar Bitcoin att falla i pris

- Realiserad volatilitet översteg 60 %, medan optionernas volatilitet är 59 %

- I början av 2023 var volatiliteten lägsta flera år för Bitcoin innan Bitcoin steg till 21 XNUMX USD.

Posten Realiserad volatilitet stiger över optionsvolatiliteten för första gången sedan FTX kollaps visades först på CryptoSlate.

Källa: https://cryptoslate.com/insights/realized-volatility-surges-above-options-volatility-for-the-first-time-since-ftx-collapse/